ไม่ว่าจะเป็นมนุษย์เงินเดือนหรือเจ้าของกิจการ เชื่อว่าทุกคนต้องมีความคิดที่อยากจะต่อยอดเงินที่หามาได้ในแต่ละเดือนเพื่อตอบโจทย์เป้าหมายในชีวิตของตัวเองในแบบที่ต้องการ และทางเลือกที่น่าสนใจสำหรับคนที่อยากทำให้เงินงอกเงย แต่ไม่มีเวลาติดตาม หรืออยากเริ่มต้นลงทุนแต่ยังไม่ค่อยมีความรู้ความเข้าใจ เงินลงทุนไม่สูงนัก รวมทั้งต้องการให้มีผู้เชี่ยวชาญคอยดูแลเงินลงทุนให้ ก็คือ “กองทุนรวม” นั่นเอง

กองทุนรวม คืออะไร?

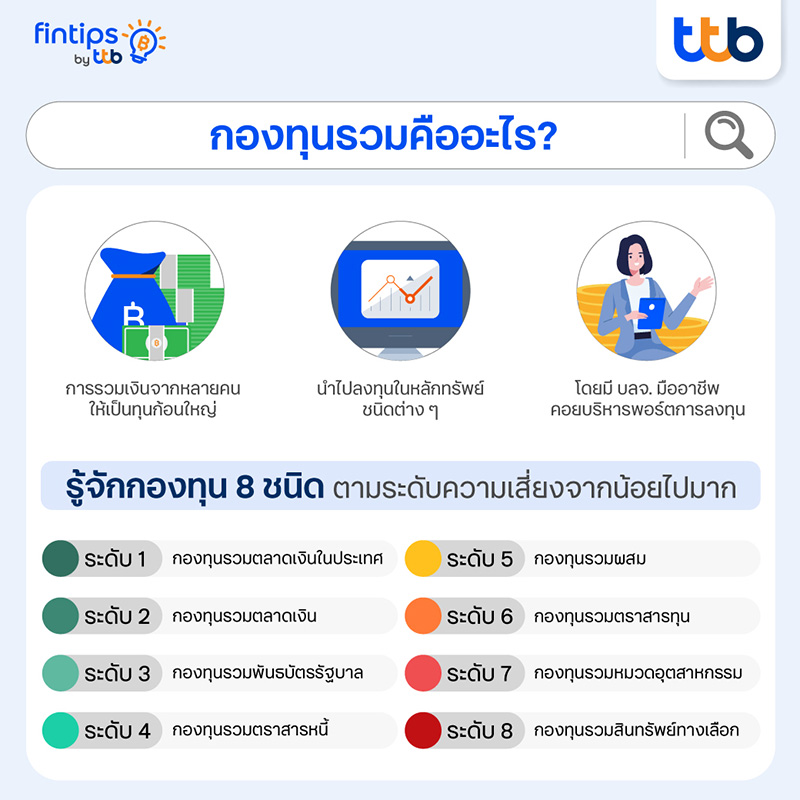

กองทุนรวม คือ การรวบรวมเงินทุนจากคนหลายคนเป็นเงินก้อนใหญ่ เพื่อนำไปลงทุนในหลักทรัพย์ชนิดต่าง ๆ โดยมี บลจ. มืออาชีพคอยบริหารจัดการพอร์ตการลงทุนนั้นให้ นี่คือนิยามของคำว่ากองทุนรวมโดยสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.)

เชื่อว่าหลายๆคนมีความสนใจในการลงทุนที่ต่างกัน อาทิ หุ้นสหรัฐ หุ้นปันผล ตราสารหนี้ แต่ไม่รู้ว่าควรลงทุนในหุ้นตัวไหนดี การลงทุนในกองทุนรวมที่น่าสนใจจึงเป็นอีกทางเลือกหนึ่ง ที่มีผู้เชี่ยวชาญดูแลบริหารจัดการให้ โดยมีการคัดเลือกหุ้นหรือสินทรัพย์ที่เราสนใจ โดยกองทุนนี้ก็คือการระดมเงินจากนักลงทุนรายย่อยหลาย ๆ คนเพื่อนำไปลงทุนในกองทุนหลักที่มีการลงทุนในหุ้นหรือสินทรัพย์ หลาย ๆ ตัวตามนโยบายของกองทุนนั้นๆเพื่อสร้างพอร์ตการลงทุนที่ให้ผลตอบแทนเหมาะสมและมีการกระจายความเสี่ยงที่ดี แต่นอกจากหุ้นแล้ว จริง ๆ กองทุนรวมก็ยังสามารถไปลงทุนได้ในสินทรัพย์อื่น ๆ ได้อีกหลายชนิด ดังที่เราจะได้เห็นกันต่อไป

กองทุนรวมมีกี่ประเภท อะไรบ้าง?

กองทุนรวมสามารถแบ่งได้เป็น 8 ประเภท ตามระดับความเสี่ยงในนิยามของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) โดยจะวัดจากประเภทสินทรัพย์ที่กองทุนเข้าไปลงทุนเป็นหลัก ซึ่งกองทุนทั้ง 8 แบบ มีดังนี้

- ความเสี่ยงระดับ 1: กองทุนรวมตลาดเงินที่ลงทุนเฉพาะในประเทศ ลงทุนในเงินฝากหรือตราสารหนี้ ในไทย ที่มีระยะเวลาไม่เกิน 1 ปี

- ความเสี่ยงระดับ 2: กองทุนรวมตลาดเงิน ลงทุนในเงินฝากหรือตราสารหนี้ในไทย ที่มีระยะเวลาไม่เกิน 1 ปี แต่สามารถเพิ่มการลงทุนบางส่วน (ไม่เกิน 50% ของ NAV) ในต่างประเทศ

- ความเสี่ยงระดับ 3: กองทุนรวมพันธบัตรรัฐบาล ลงทุนในพันธบัตรรัฐบาลที่มีอายุการถือนานกว่าการลงทุนในตลาดเงิน (มีอายุเกิน 1 ปี) เช่น พันธบัตรรัฐบาลอายุ 3 ปี 5 ปี 7 ปี ทำให้ผลตอบแทนผันผวนมากขึ้น

- ความเสี่ยงระดับ 4: กองทุนรวมตราสารหนี้ ต่างจากกองทุนเสี่ยงระดับ 1 - 3 ตรงที่จะขยายไปลงทุนในตราสารหนี้ที่ออกโดยเอกชน หรือ หุ้นกู้ จึงมีผลตอบแทนความเสี่ยงสูงกว่า ยกตัวอย่างเช่น บางกองทุนก็จะมีการลงทุนในพันธบัตรธนาคารแห่งประเทศไทยพร้อม ๆ กับหุ้นกู้ของบริษัทจดทะเบียน เป็นต้น

- ความเสี่ยงระดับ 5: กองทุนรวมผสม ลงทุนทั้งตราสารหนี้ (เช่น พันธบัตรรัฐบาล หุ้นกู้) แบบกองทุนเสี่ยงระดับ 1 - 4 และตราสารทุน (เช่น หุ้น) ในสัดส่วนที่แตกต่างกันออกไป จึงมีความเสี่ยงเพิ่มมาอีกระดับ

- ความเสี่ยงระดับ 6: กองทุนรวมตราสารทุน ลงทุนในตราสารทุน (เช่น หุ้น) เป็นหลัก ไม่น้อยกว่าร้อยละ 65 ของ NAV ยกตัวอย่างเช่น กองทุนรวมหุ้นสหรัฐฯบางกองทุน ก็จะกระจายการลงทุนไปในบริษัทชั้นนำในสหรัฐอเมริกาหลากหลายอุตสาหกรรม เป็นต้น

- ความเสี่ยงระดับ 7: กองทุนรวมหมวดอุตสาหกรรม ลงทุนในตราสารทุน (เช่น หุ้น) เพียงหมวดอุตสาหกรรมเดียว ไม่น้อยกว่าร้อยละ 80 ของ NAV จะมีความเสี่ยงเพิ่มขึ้นเพราะลงทุนกระจุกตัวในอุตสาหกรรมเดียว

- ความเสี่ยงระดับ 8: กองทุนรวมที่ลงทุนในทรัพย์สินทางเลือก ลงทุนในทรัพย์สินทางเลือกหรือมีโครงสร้างซับซ้อน เช่น ทองคำ น้ำมันดิบ หรือ REIT จัดเป็นกองทุนที่มีความเสี่ยงสูงมาก จากความผันผวนด้านราคา สภาพคล่อง รวมถึงอัตราแลกเปลี่ยน

เกร็ดความรู้: กอง REIT คืออะไร?

กอง REIT คือกองทุนที่เข้าไปลงทุนใน กองทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REIT: Real Estate Investment Trust) ซึ่งเป็นกองที่จะเข้าไปบริหารจัดการอสังหาริมทรัพย์ แล้วก็นำผลกำไรที่ได้มาจ่ายเป็นเงินปันผลให้กับนักลงทุน

ลงทุนในกองทุนรวม ดีอย่างไร?

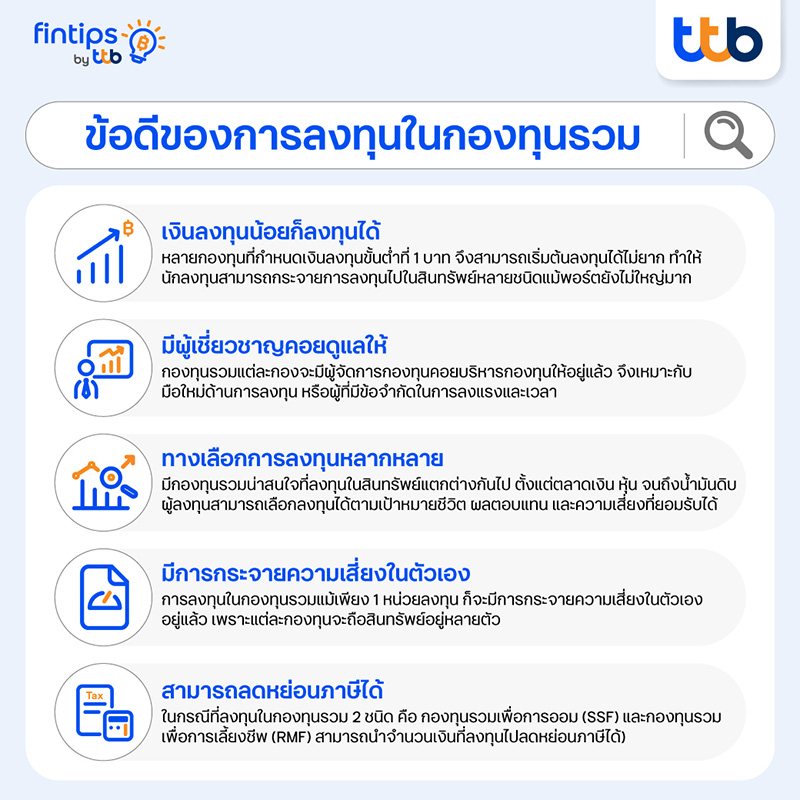

1. เงินลงทุนน้อยก็ลงทุนได้ มีหลายกองทุนที่กำหนดเงินลงทุนขั้นต่ำไว้ที่ 1 บาทเท่านั้น จึงสามารถเริ่มต้นลงทุนได้ไม่ยาก ซึ่งจะทำให้นักลงทุนสามารถกระจายการลงทุนไปในสินทรัพย์หลายชนิดเพื่อลดความเสี่ยงได้แม้พอร์ตการลงทุนจะยังไม่ใหญ่มาก

2. มีผู้เชี่ยวชาญคอยดูแลให้ กองทุนรวมแต่ละกองจะมีผู้จัดการกองทุนคอยบริหารกองทุนให้อยู่แล้ว จึงเหมาะกับมือใหม่ด้านการลงทุน หรือผู้ที่มีข้อจำกัดในการลงแรงและเวลา

3. ทางเลือกการลงทุนหลากหลาย เพราะทุกวันนี้มีกองทุนรวมที่น่าสนใจให้เลือกลงทุนในสินทรัพย์แตกต่างกันไปตามแต่นโยบายของกองทุนนั้นๆ ตั้งแต่ตลาดเงิน หุ้น จนถึงน้ำมันดิบ ผู้ลงทุนสามารถเลือกลงทุนได้ตามเป้าหมายชีวิต ผลตอบแทน และความเสี่ยงที่ยอมรับได้

4. มีการกระจายความเสี่ยงในตัวเอง ตรงข้ามกับการลงทุนรูปแบบอื่น ๆ เช่น หุ้น การลงทุนในกองทุนรวมแม้เพียง 1 หน่วยลงทุน ก็จะมีการกระจายความเสี่ยงในตัวเองอยู่แล้ว เพราะแต่ละกองทุนจะถือสินทรัพย์อยู่หลายตัว เช่น กองทุนรวมหุ้นจีน ก็จะกระจายการลงทุนในหุ้นจีนหลายตัว

5. สามารถลดหย่อนภาษีได้ สำหรับผู้มีเงินได้ที่ต้องการลดหย่อนภาษี ในกรณีที่ลงทุนในกองทุนรวม 2 ชนิด คือ กองทุนรวมเพื่อการออม (SSF) และกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) สามารถนำจำนวนเงินที่ลงทุนไปลดหย่อนภาษีได้

กองทุน SSF : Super Savings Fund

กองทุน SSF คือ กองทุนรวมเพื่อการออมที่เน้นการออมระยะยาว ลงทุนในสินทรัพย์ได้ทุกประเภท ทั้งในประเทศและต่างประเทศ เช่น หุ้น ตราสารหนี้ กองทุนดัชนี ทองคำ อสังหาริมทรัพย์ มีทั้งจ่ายปันผลและไม่จ่ายปันผล สามารถนำไปลดหย่อนภาษีได้ โดยมีเงื่อนไขดังนี้

- สามารถลดหย่อนภาษีสูงสุดไม่เกิน 30% ของเงินได้พึงประเมิน แต่ไม่เกิน 200,000 บาท และเมื่อรวมกับกองทุนเพื่อการเกษียณอื่น ๆ ต้องไม่เกิน 500,000 บาท

- ต้องถือหน่วยลงทุนไม่ต่ำกว่า 10 ปี นับจากวันที่ซื้อแบบวันชนวัน ปีชนปี และนับแยกเป็นกองที่ซื้อแต่ละปี การผิดเงื่อนไข หากมีการขายคืนก่อนถือครบ 10 ปี จะต้องคืนสิทธิ์ยกเว้นภาษีที่เคยใช้ลดหย่อน SSF ตั้งแต่ตอนซื้อครั้งแรกพร้อมเงินเพิ่ม และเสียภาษีกำไรที่ได้รับจากการขายนั้นด้วย

- ไม่มีขั้นต่ำในการซื้อและไม่ต้องซื้อต่อเนื่องทุกปี

กองทุน RMF : Retirement Mutual Fund

กองทุน RMF คือ กองทุนรวมเพื่อการเลี้ยงชีพ เน้นออมเงินไว้ใช้ยามเกษียณอายุ ลงทุนในสินทรัพย์ได้ทุกประเภท ทั้งในประเทศและต่างประเทศ เช่น หุ้น ตราสารหนี้ กองทุนดัชนี ทองคำ อสังหาริมทรัพย์ สามารถนำไปลดหย่อนภาษีได้ โดยมีเงื่อนไขดังนี้

- ลดหย่อนภาษีสูงสุดไม่เกิน 30% ของเงินได้พึงประเมิน แต่ไม่เกิน 500,000 บาท และเมื่อรวมกับกองทุนเพื่อการเกษียณอื่น ๆ ต้องไม่เกิน 500,000 บาท

- ต้องถือหน่วยลงทุนไม่น้อยกว่า 5 ปี นับตั้งแต่วันที่ซื้อครั้งแรก และขายคืนได้ตอนอายุครบ 55 ปีบริบูรณ์

การผิดเงื่อนไข มีการขายคืนก่อนถือครบ 5 ปี และก่อนอายุ 55 ปีบริบูรณ์ กำไรจากการขายกองทุนจะต้องเอาไปเสียภาษีด้วยในฐานะเงินได้ประเภทที่ 8 แต่หากถือครบ 5 ปี แต่ขายคืนก่อนอายุครบ 55 ปีบริบูรณ์ กำไรจากการขายกองทุนจะยังได้รับการยกเว้นภาษี แต่ยังคงต้องคืนสิทธิ์ยกเว้นภาษีที่เคยใช้ลดหย่อน RMF ตั้งแต่ซื้อครั้งแรกพร้อมเงินเพิ่ม - ไม่มีขั้นต่ำในการซื้อ แต่ต้องซื้อต่อเนื่องทุกปี หรืออย่างน้อยซื้อปีเว้นปีก็ได้

เริ่มต้นลงทุนด้วยการ DCA

สำหรับคนที่เริ่มสนใจแต่ยังมีความกังวลว่าการลงทุนเป็นเรื่องยากหรือน่ากลัว เราขอแนะนำให้รู้จักการลงทุนแบบ Dollar Cost Average (DCA) ซึ่งก็คือการลงทุนในจำนวนเงินเท่าเดิมอย่างสม่ำเสมอ (ที่นิยมคือทุก ๆ เดือน) ข้อดีของการลงทุนแบบนี้ คือ ช่วยลดความเสี่ยงจากการคาดเดาตลาดด้วยการเฉลี่ยต้นทุน และเป็นการสร้างวินัยด้านการเงินเพื่อไปสู่เป้าหมายในระยะยาว โดยกองทุนรวม ก็ถือว่าเป็นสินทรัพย์การลงทุนที่เหมาะสมสำหรับการลงทุนแบบ DCA ทุก ๆ เดือน เพราะเป็นสินทรัพย์ที่มีผู้จัดการกองทุนคอยบริหารให้อยู่แล้ว และยังมีการกระจายการลงทุนเองในตัว จึงลดความเสี่ยงไปได้ระดับหนึ่ง แถมยังมีตัวเลือกการลงทุนที่หลากหลาย สามารถเลือกได้ตามเป้าหมายชีวิต และที่สำคัญคือเรายังสามารถกระจายการลงทุนได้เป็นอย่างดี เพราะเงินลงทุนขั้นต่ำของกองทุนหลายกองถือว่าต่ำมาก ๆ จึงเหมาะกับนักลงทุนทุกคนไม่ว่าจะเป็นหน้าใหม่หรือมือเก๋า

ลงทุนแบบ DCA ใน ttb smart port ตอบโจทย์ทุกไลฟ์สไตล์

แนะนำการลงทุนแบบ DCA ผ่านกองทุนรวม “ttb smart port” ซึ่งเป็นอีกเครื่องมือหนึ่งที่จะมาช่วยตอบโจทย์การลงทุน เพราะมีผู้เชี่ยวชาญด้านการลงทุนระดับโลกอย่าง Amundi และ Eastspring คอยดูแลอย่างใกล้ชิด วิเคราะห์และปรับสัดส่วนการลงทุนให้โดยอัตโนมัติ เพื่อรับโอกาสสร้างผลตอบแทนที่ดีได้ในทุกสภาวะตลาด

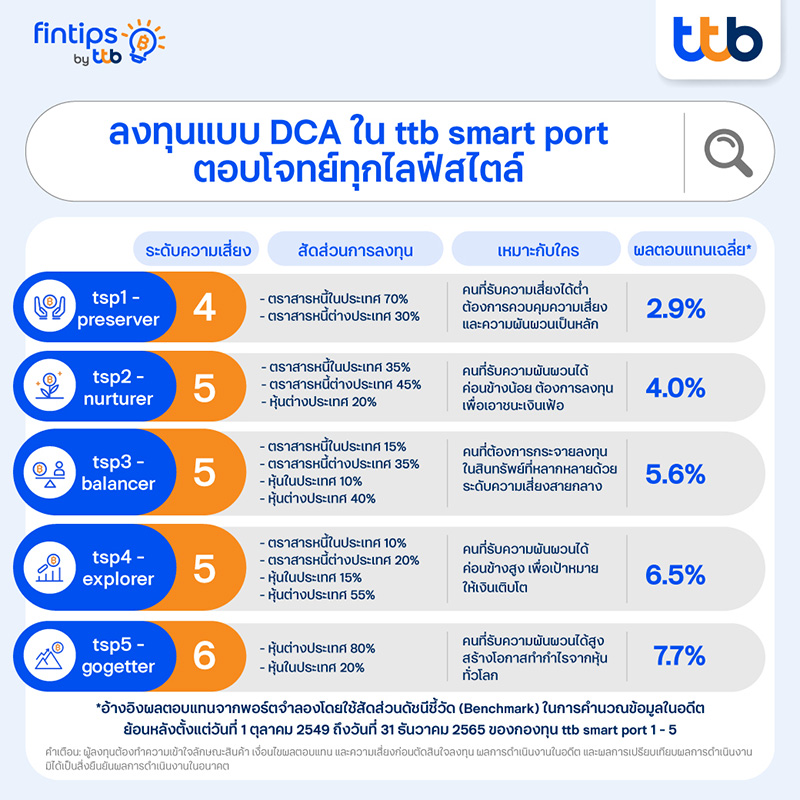

ที่สำคัญ ttb smart port ยังช่วยตอบโจทย์ทุกเป้าหมายการเงิน เลือกได้แบบที่เป็นคุณ ด้วยทางเลือก ttb smart port 5 รูปแบบ ตามเป้าหมายและระดับความเสี่ยงที่แต่ละคนยอมรับได้ โดยแต่ละแผนมีรายละเอียด ดังนี้

1. ttb smart port 1 - preserver

สัดส่วนการลงทุน: ตราสารหนี้ต่างประเทศ 30% และตราสารหนี้ในประเทศ 70%

ระดับความเสี่ยง: 4

เหมาะกับใคร: คนที่สามารถรับความเสี่ยงได้ต่ำ ต้องการควบคุมความเสี่ยงและความผันผวนเป็นหลัก

ผลตอบแทน: 2.9%* ต่อปี (ผลตอบแทนเฉลี่ยย้อนหลังตั้งแต่วันที่ 1 ตุลาคม 2549 ถึงวันที่ 31 ธันวาคม 2565)

2. ttb smart port 2 - nurturer

สัดส่วนการลงทุน: ตราสารหนี้ในประเทศ 35%, ตราสารหนี้ต่างประเทศ 45% และหุ้นต่างประเทศ 20%

ระดับความเสี่ยง: 5

เหมาะกับใคร: คนที่สามารถรับความผันผวนได้ค่อนข้างน้อยและต้องการลงทุนเพื่อเอาชนะเงินเฟ้อ

ผลตอบแทน: 4.0%* ต่อปี (ผลตอบแทนเฉลี่ยย้อนหลังตั้งแต่วันที่ 1 ตุลาคม 2549 ถึงวันที่ 31 ธันวาคม 2565)

3. ttb smart port 3 - balancer

สัดส่วนการลงทุน: ตราสารหนี้ในประเทศ 15%, ตราสารหนี้ต่างประเทศ 35%, หุ้นในประเทศ 10% และหุ้นต่างประเทศ 40%

ระดับความเสี่ยง: 5

เหมาะกับใคร: คนที่ต้องการกระจายเงินลงทุนในสินทรัพย์ที่หลากหลายด้วยความเสี่ยงระดับปานกลาง ไม่เสี่ยงมากหรือน้อยไป และมีเป้าหมายให้เงินทำงานแทนในระยะยาว

ผลตอบแทน: 5.6%* ต่อปี (ผลตอบแทนเฉลี่ยย้อนหลังตั้งแต่วันที่ 1 ตุลาคม 2549 ถึงวันที่ 31 ธันวาคม 2565)

4. ttb smart port 4 - explorer

สัดส่วนการลงทุน: ตราสารหนี้ในประเทศ 10%, ตราสารหนี้ต่างประเทศ 20%, หุ้นในประเทศ 15% และหุ้นต่างประเทศ 55%

ระดับความเสี่ยง: 5

เหมาะกับใคร: คนที่สามารถรับความผันผวนได้ค่อนข้างสูง เพื่อเป้าหมายให้เงินเติบโต และสร้างโอกาสรับผลตอบแทนที่สูงขึ้น

ผลตอบแทน: 6.5%* ต่อปี (ผลตอบแทนเฉลี่ยย้อนหลังตั้งแต่วันที่ 1 ตุลาคม 2549 ถึงวันที่ 31 ธันวาคม 2565)

5. ttb smart port 5 - gogetter

สัดส่วนการลงทุน: หุ้นต่างประเทศ 80% และหุ้นในประเทศ 20%

ระดับความเสี่ยง: 6

เหมาะกับใคร: คนที่สามารถรับความผันผวนได้สูงและต้องการสร้างโอกาสทำกำไรจากหุ้นทั่วโลก

ผลตอบแทน: 7.7%* ต่อปี (ผลตอบแทนเฉลี่ยย้อนหลังตั้งแต่วันที่ 1 ตุลาคม 2549 ถึงวันที่ 31 ธันวาคม 2565)

*อ้างอิงผลตอบแทนจากพอร์ตจำลองโดยใช้สัดส่วนดัชนีชี้วัด (Benchmark) ในการคำนวณข้อมูลในอดีตย้อนหลังตั้งแต่วันที่ 1 ตุลาคม 2549 ถึงวันที่ 31 ธันวาคม 2565 ของกองทุน ttb smart port 1, 2, 3, 4 และ 5 ทั้งนี้ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องมิได้เป็นสิ่งที่ยืนยันถึงผลการดำเนินงานในอนาคต

สำหรับใครอ่านถึงตรงนี้แล้วอยากทดลองตั้งเป้าหมายการลงทุนด้วย ttb smart port สามารถทดลองตั้งแผนการลงทุนด้วยตัวเองได้ที่ https://www.ttbbank.com/tsp/lite-cal หรือศึกษาข้อมูลกองทุนรวมที่น่าสนใจอื่นๆเพิ่มเติมได้ทาง https://www.ttbbank.com/th/personal/investment/mutual-funds ที่มีการอัปเดตข้อมูล สถานการณ์ตลาด พร้อมข้อมูลกองทุนรวมและบทความให้ความรู้ด้านการลงทุนต่างๆมากมาย

หากสนใจเปิดบัญชีกองทุน และลงทุนผ่านแอป ttb touch สอบถามรายละเอียดเพิ่มเติมได้ที่ ttb investment line หรือโทร. 1428 กด#4 ทุกวันจันทร์ – วันศุกร์ เวลา 9:00 น. – 17:30 น. (ยกเว้นวันหยุดธนาคาร)

โปรโมชันพิเศษ ! เพิ่มโอกาสมั่งคั่ง ด้วย DCA กับกองทุน ttb smart port

รับหน่วยลงทุนพิเศษเพิ่มอีก 0.2% ของเงินลงทุนแบบตั้งแผนการลงทุนอัตโนมัติรายเดือนในกองทุน ttb smart port เมื่อลงทุนขั้นต่ำเดือนละ 1,000 บาท ขึ้นไป ติดต่อกัน 12 เดือน โดยเริ่มตั้งแผนการลงทุนอัตโนมัติรายเดือน ระหว่างวันที่ 1 กุมภาพันธ์ 2566 – 29 ธันวาคม 2566

คำเตือน :

การลงทุนมีความเสี่ยง ผู้ลงทุนควรทำความเข้าใจลักษณะกองทุน นโยบายการลงทุน เงื่อนไขผลตอบแทน ความเสี่ยง และผลการดำเนินงานกองทุนก่อนตัดสินใจลงทุน / กองทุนนี้ลงทุนในต่างประเทศ จึงมีความเสี่ยงที่ทางการของต่างประเทศอาจออกมาตรการในภาวะที่เกิดวิกฤตการณ์ที่ไม่ปกติ ทำให้กองทุนไม่สามารถนำเงินกลับเข้ามาในประเทศ ซึ่งอาจส่งผลให้ผู้ลงทุนไม่ได้รับคืนเงินตามระยะเวลาที่กำหนด / กองทุนนี้มีความเสี่ยงจากอัตราแลกเปลี่ยนที่อาจเกิดขึ้นจากการลงทุนในต่างประเทศ ถึงแม้ว่ากองทุนอาจป้องกันความเสี่ยงตามดุลยพินิจของผู้จัดการกองทุนรวม แต่เนื่องจากกองทุนไม่ได้ป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนทั้งจำนวน ผู้ลงทุนอาจจะขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้ กองทุนที่ให้สิทธิประโยชน์ทางภาษี ผู้ลงทุนควรศึกษารายละเอียดเงื่อนไขการลงทุนให้ครบถ้วน / สอบถามข้อมูล และขอรับหนังสือชี้ชวนได้ที่ ttb ทุกสาขา หรือที่ ttb investment line โทร 1428 กด # 4 ทุกวันจันทร์ - วันศุกร์ เวลา 9:00 - 17:30 น. (ยกเว้นวันหยุดธนาคาร)

หมายเหตุ :

ข้อมูล บทความ บทวิเคราะห์และการคาดหมาย รวมทั้งการแสดงความคิดเห็นทั้งหลายที่ปรากฏอยู่ในรายงานฉบับนี้ ทำขึ้นบนพื้นฐานของแหล่งข้อมูลที่ดีที่สุด ที่ได้รับมาและพิจารณาแล้วเห็นว่าน่าเชื่อถือ แต่ทั้งนี้ไม่อาจรับรองความถูกต้อง ความสมบูรณ์แท้จริงของข้อมูลดังกล่าว ความเห็นที่แสดงไว้ในรายงานฉบับนี้ได้มาจากการพิจารณาโดยเหมาะสมและรอบคอบแล้ว และอาจเปลี่ยนแปลงได้โดยไม่จำเป็นต้องแจ้งล่วงหน้าแต่อย่างใด รายงานฉบับนี้ไม่ถือว่าเป็นคำเสนอหรือคำชี้ชวนให้ซื้อหรือขายหลักทรัพย์ และจัดทำขึ้นเป็นการเฉพาะเพื่อประโยชน์แก่บุคคลที่เกี่ยวข้องกับบริษัทเท่านั้น ธนาคารทหารไทยธนชาต จำกัด (มหาชน) ไม่ต้องรับผิดชอบต่อความเสียหายใด ๆ ที่เกิดขึ้นโดยตรงหรือเป็นผลจากการใช้เนื้อหาหรือรายงานฉบับนี้ การนำไปซึ่งข้อมูล บทความ บทวิเคราะห์ และการคาดหมาย ทั้งหลายที่ปรากฏอยู่ในรายงานฉบับนี้ เป็นการนำไปใช้โดยผู้ใช้ยอมรับความเสี่ยงและเป็นดุลยพินิจของผู้ใช้แต่เพียงผู้เดียว