เชื่อว่าบ้านคือพื้นที่หลอมรวมความรักในครอบครัว โดยเฉพาะคู่รักที่ตั้งใจจะลงหลักปักฐาน สร้างครอบครัวร่วมกันการซื้อบ้านจึงเป็นการจับจองเป็นเจ้าของที่อยู่อาศัยเพื่ออนาคตที่มั่นคงร่วมกัน ซึ่งการกู้ซื้อบ้าน เพื่อให้ได้วงเงินที่เพียงพอแก่การเป็นเจ้าของอสังหาที่ต้องการ และมีโอกาสได้รับการอนุมัติสินเชื่อธนาคารง่ายมากขึ้น จึงจำเป็นต้องอาศัยการกู้ร่วมเพื่อช่วยกันแชร์ภาระหนี้ การศึกษาเรื่องการกู้ร่วมซื้อบ้านและคอนโดให้เข้าใจจึงสำคัญ เพื่อให้ลงเรือลำเดียวกันได้อย่างตลอดรอดฝั่ง

กู้ร่วมคืออะไร?

“กู้ร่วม” คือการทำสัญญายื่นกู้สินเชื่อก้อนเดียวกัน เพื่อให้ทางธนาคารเห็นว่าจะมีอีกคนมาช่วยรับผิดชอบ (แบก) หนี้ เพิ่มความมั่นใจว่าจะสามารถผ่อนชำระได้ตามกำหนด ทำให้ขออนุมัติสินเชื่อได้ง่ายขึ้น หรือได้วงเงินสูงขึ้น โดยปกติแล้วจะกู้ร่วมได้ไม่เกิน 3 คน (ผู้กู้หลัก 1 คน และ กู้ร่วมสูงสุด 2 คน) ซึ่งสามารถกู้ร่วมได้ในสินเชื่อธุรกิจ และสินเชื่ออสังหาริมทรัพย์

ใครบ้างที่ขอกู้ร่วมซื้อบ้านหรือคอนโดได้?

1. คนที่มีนามสกุลเดียวกัน

เช่น พี่-น้อง พ่อ-แม่-ลูก

2. พี่-น้องท้องเดียวกัน

แม้จะคนละนามสกุลก็สามารถกู้ร่วมได้ โดยต้องแสดงทะเบียนบ้านหรือสูติบัตรระบุว่ามีพ่อแม่คนเดียวกัน

3. สามี-ภรรยา

แม้จะไม่ได้จดทะเบียนสมรสก็กู้ร่วมซื้อบ้านหรือคอนโดด้วยกันได้ แต่ต้องแสดงหลักฐานการเป็นสามี-ภรรยากัน เช่น ภาพถ่ายหรือการ์ดงานแต่งงาน หนังสือรับรองบุตร

4. คู่รัก LGBTQ+

กรณีนี้หากต้องการกู้ร่วมซื้อบ้านหรือคอนโดด้วยกัน จะต้องมีหลักฐานแสดงความสัมพันธ์ เพื่อยืนยันว่าเป็นคู่รักกันจริง หรือเอกสารยืนยันว่าอาศัยอยู่ร่วมกันจริง เช่น ทะเบียนบ้านที่มีชื่อทั้งสองคน หรือเอกสารในการกู้ซื้อทรัพย์สินร่วมกัน เช่น รถยนต์ หรือเอกสารการทำธุรกิจร่วมกัน

ประโยชน์ของการกู้ร่วมซื้อบ้านหรือคอนโด

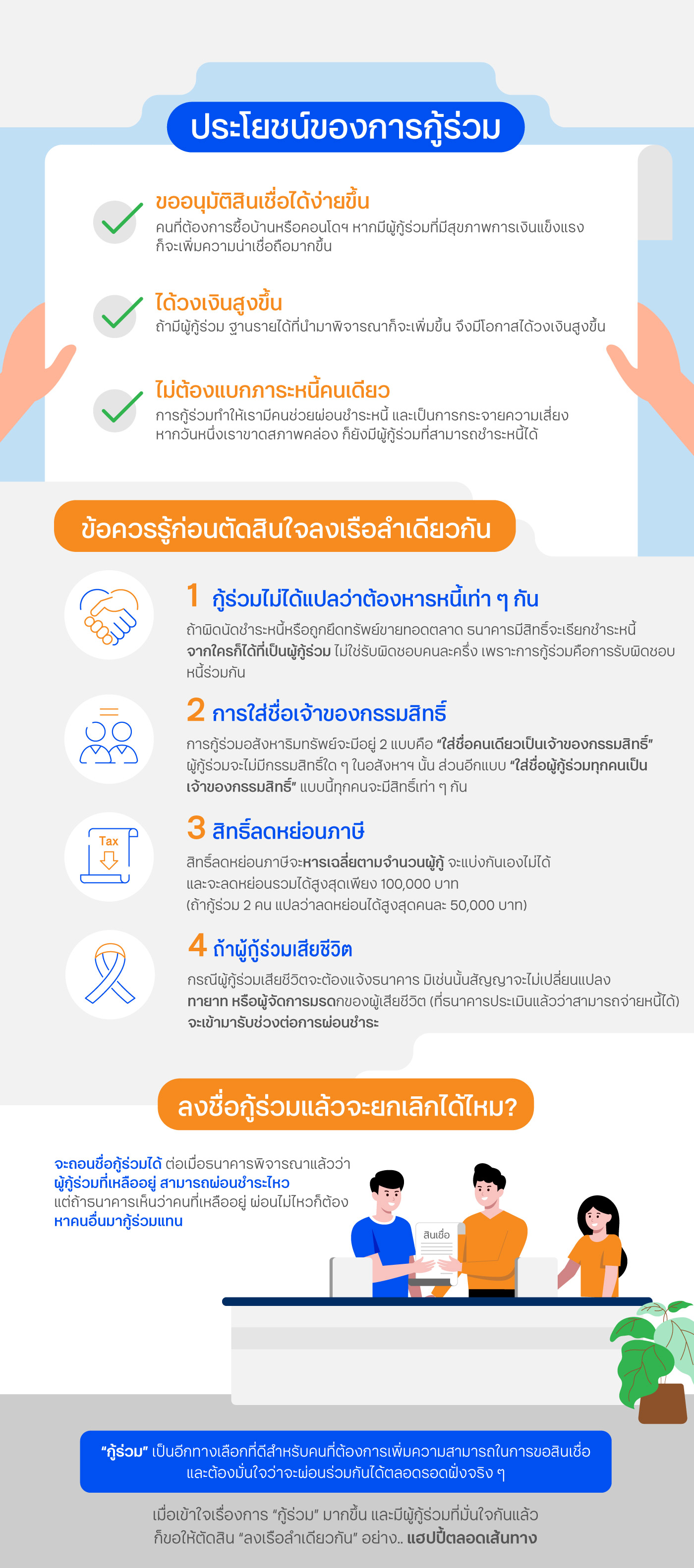

1. ขออนุมัติสินเชื่อได้ง่ายขึ้น

คนที่ต้องการซื้อบ้านหรือคอนโดฯ แต่กังวลว่าจะไม่ผ่านเกณฑ์พิจารณาของธนาคาร หากมีผู้กู้ร่วมที่มีสุขภาพการเงินแข็งแรง ก็จะเพิ่มความน่าเชื่อถือมากขึ้น

2. ได้วงเงินสูงขึ้น

การมีผู้กู้ร่วม ฐานรายได้ที่นำมาพิจารณาก็จะเพิ่มขึ้น จึงมีโอกาสได้วงเงินสูงขึ้น

3. ไม่ต้องแบกภาระหนี้คนเดียว

การกู้ร่วมซื้อบ้านหรือคอนโดทำให้เรามีคนช่วยผ่อนชำระหนี้ และเป็นการกระจายความเสี่ยง เผื่อวันหนึ่งเราขาดสภาพคล่อง ก็ยังมีผู้กู้ร่วมที่สามารถชำระหนี้ได้ เพราะลงเรือลำเดียวกันแล้วก็ต้องช่วยกัน

เอกสารที่ต้องใช้ในการกู้ร่วมซื้อบ้านหรือคอนโด

- บัตรประชาชนของผู้กู้ร่วมทั้งสองคน

- สลิปเงินเดือนย้อนหลัง 3 เดือนของผู้กู้ร่วมทั้งสองคน

- เอกสารรับรองการทำงานของผู้กู้ร่วมทั้งสองคน

- หลักฐานการเดินบัญชีธนาคารย้อนหลัง 6 เดือน

- สัญญาจะซื้อจะขายบ้าน

- ทะเบียนสมรส (กรณีแต่งงานแล้ว)

- หนังสือยินยอมคู่สมรส (กรณีที่ทรัพย์สินเป็นสินเดิม)

ข้อควรรู้ก่อนตัดสินใจกู้ร่วมซื้อบ้านหรือคอนโด

1. กู้ร่วมไม่ได้แปลว่าต้องหารหนี้เท่า ๆ กัน

การกู้ร่วมซื้อบ้านหรือคอนโดไม่ได้แปลว่าจะต้องรับผิดชอบฝ่ายละครึ่ง (หรือหารเท่าๆ กัน) แต่ทุกคนจะต้องรับผิดชอบหนี้สินก้อนนี้ร่วมกัน ดังนั้นถ้าผิดชำระหนี้หรือถูกยึดทรัพย์ขายทอดตลาด ธนาคารมีสิทธิ์จะเรียกชำระหนี้จากใครก็ได้ที่เป็นผู้กู้ร่วม

2. การใส่ชื่อเจ้าของกรรมสิทธิ์ในการกู้ร่วม

การกู้ร่วมซื้อบ้านหรือคอนโดจะมีอยู่ 2 แบบคือ “ใส่ชื่อคนเดียวเป็นเจ้าของกรรมสิทธิ์” แบบนี้ง่ายและสะดวก แต่ผู้กู้ร่วมจะไม่มีกรรมสิทธิ์ใด ๆ ในอสังหาฯ นั้น กับอีกแบบคือ “ใส่ชื่อผู้กู้ร่วมทุกคนเป็นเจ้าของกรรมสิทธิ์” แบบนี้ทุกคนจะมีสิทธิ์เท่าๆ กัน แต่หากต้องการขายอสังหาฯ นั้น จะต้องได้รับการยินยอมจากผู้ถือกรรมสิทธิ์ทุกคน

3. การกู้ร่วมและได้สิทธิ์ลดหย่อนภาษี

สิทธิ์ลดหย่อนภาษีจะหารเฉลี่ยตามจำนวนผู้กู้ จะแบ่งกันเองไม่ได้ แต่จะลดหย่อนรวมได้สูงสุดเพียง 100,000 บาท (ถ้ากู้ร่วม 2 คน แปลว่าลดหย่อนได้สูงสุดคนละ 50,000 บาท)

4. ทำอย่างไรหากผู้กู้ร่วมเสียชีวิต

กรณีผู้กู้ร่วมเสียชีวิตจะต้องแจ้งธนาคาร มิเช่นนั้นสัญญาจะไม่เปลี่ยนแปลง จากนั้นทายาทหรือผู้จัดการมรดกของผู้เสียชีวิต (ที่ธนาคารประเมินแล้วว่าสามารถจ่ายหนี้ได้) จะเข้ามารับช่วงต่อการผ่อนชำระ

ลงชื่อกู้ร่วมซื้อบ้านแล้วจะยกเลิกได้มั้ย?

เมื่อเปลี่ยนใจที่จะตกลงกู้สินเชื่อร่วมกัน สามารถเลือกจะถอนชื่อกู้ร่วมซื้อบ้านหรือคอนโดได้ก็ต่อเมื่อธนาคารพิจารณาแล้วว่าผู้กู้ร่วมที่เหลืออยู่สามารถผ่อนชำระไหว หรือใกล้หมดสัญญาแล้ว แต่ถ้าธนาคารเห็นว่าคนที่เหลืออยู่ผ่อนไม่ไหว ก็ต้องหาคนอื่นมากู้ร่วมซื้อบ้านหรือคอนโดแทน

กู้ร่วมซื้อบ้านสามารถขอสินเชื่อบ้านแบบไหนได้บ้าง

การกู้ร่วมซื้อบ้าน ซื้อคอนโด สามารถยื่นขอสินเชื่อบ้านได้ตามปกติ ไม่ว่าจะเป็นสินเชื่อบ้านใหม่-บ้านมือสอง สินเชื่อบ้านรีไฟแนนซ์ หรือสินเชื่อบ้านแลกเงิน โดยธนาคารจะพิจารณาความสามารถในการผ่อนชำระจากรายได้รวมของผู้กู้ทั้งสองคน ซึ่งจะเพิ่มโอกาสในการได้รับอนุมัติสินเชื่อง่ายมากขึ้น เนื่องจากมีผู้รับผิดชอบการผ่อนชำระร่วมกัน ทำให้ความเสี่ยงในการผิดนัดชำระหนี้ลดลง

สรุป

ท้ายที่สุดแล้ว ความสำคัญของ “การกู้ร่วม” คือ ช่วยเพิ่มความน่าเชื่อถือในการขอสินเชื่อ ทำให้ธนาคารอนุมัติได้ง่ายขึ้น จึงเป็นทางเลือกที่ดีสำหรับคู่ที่อยากมีธุรกิจร่วมกัน หรือซื้อบ้านเพื่อสร้างอนาคต แต่ก่อนจะตัดสินใจกู้ร่วมซื้อบ้านหรือคอนโด ต้องมั่นใจก่อนว่าคนนั้น ๆ ไว้ใจได้ มีความสามารถในการจ่ายหนี้ หรือการกู้ร่วมซื้อบ้านกับคนรัก ก็อยากให้แน่ใจแล้วว่าจะลงหลักปักฐานกับคนนี้จริง ๆ เพราะเมื่อลงเรือลำเดียวกันแล้วก็ต้องไปให้ตลอดรอดฝั่ง

อย่างไรก็ตาม ไม่ว่าเราจะเตรียมพร้อมสำหรับการกู้เดี่ยวหรือกู้ร่วม การเลือกสถานบันการเงินที่จะให้กู้เงินก็สำคัญไม่แพ้กัน หากต้องการธนาคารที่ให้ดอกเบี้ยต่ำ ผ่อนชำระได้นาน บริการไว ดูแลถึงที่ นึกถึงสินเชื่อบ้านทีทีบี กันนะครับ