ในเดือนมีนาคมนี้น่าจะเป็นช่วงที่หลาย ๆ คนได้รับเงินคืนภาษีกันเรียบร้อยแล้ว ใครที่ยังไม่มีไอเดียว่าจะนำเงินคืนภาษีไปใช้ทำอะไร จะดีกว่าไหมถ้าเรานำเงินคืนภาษีมาต่อยอดให้เงินงอกเงยมากยิ่งขึ้น บทความนี้ขอมาแนะนำวิธีการต่อยอดเงินคืนภาษีด้วยการลงทุนแบบ DCA ในกองทุนรวมที่สามารถทำได้ง่าย ๆ ด้วยตัวเองผ่าน “ttb smart port”

ต่อยอดเงินคืนภาษีด้วยการลงทุนแบบ DCA ในกองทุนรวม ผ่าน ttb smart port

หากเรานำเงินที่ได้รับจากการคืนภาษีมาเป็นเงินตั้งต้นลงทุนในกองทุนรวม พร้อมสร้างวินัยในการลงทุนผ่านวิธีการ DCA ด้วยจำนวนเงินที่เท่ากันทุกเดือนแล้ว จะช่วยทำให้เงินของเรางอกเงยได้จริงหรือไม่? มาพิสูจน์กัน!

ในบทความนี้ขอยกตัวอย่างการต่อยอดเงินคืนภาษีด้วยการลงทุนแบบ DCA ผ่านกองทุนเปิด “ttb smartport เพื่อการลดหย่อนภาษี” หรือ “ttb smartport SSF” เครื่องมือที่จะช่วยทำให้การวางแผนการเงินของคุณเป็นเรื่องง่ายยิ่งขึ้น เพราะมีผู้เชี่ยวชาญด้านการลงทุนระดับโลกอย่าง Amundi และ Eastspring คอยดูแลอย่างใกล้ชิด คัด จัดปรับสัดส่วนการลงทุนให้โดยอัตโนมัติทุกเดือน เพื่อรับโอกาสสร้างผลตอบแทนที่ดีได้ในทุกสภาวะตลาด เลือกความสบายใจได้จากกองทุนทั้ง 5 รูปแบบ ตามเป้าหมายและระดับความเสี่ยงที่แต่ละคนยอมรับได้ ได้แก่ tsp1-preserver-SSF, tsp2-nurturer-SSF, tsp3-balancer-SSF, tsp4-explorer-SSF และ tsp5-gogetter-SSF ซึ่งนอกจากจะเป็นการสร้างโอกาสรับผลตอบแทนจากการลงทุนในอนาคตแล้ว ผู้ลงทุนยังได้รับสิทธิประโยชน์ทางภาษีอีกด้วย เรียกได้ว่าคุ้ม 2 ต่อเลยทีเดียว

สำหรับตัวอย่างในบทความนี้ จะเป็นการนำเงินที่ได้รับจากการคืนภาษีจำนวน 5,000 บาท มาเป็นเงินตั้งต้นลงทุน DCA เดือนแรก พร้อมใส่เงินลงทุนในเดือนต่อ ๆ ไป จำนวนเท่ากันที่ 5,000 บาทต่อเดือน หรือถ้าใครวางแผนประหยัดภาษีได้ดี ได้เงินคืนภาษีที่มาก ก็สามารถเพิ่มเงินต้นได้ มาดูกันว่าในระยะเวลา 1 ปี แผนการลงทุนแต่ละรูปแบบจะทำให้เงินงอกเงยไปได้เท่าไรกันบ้าง?

1. tsp1-preserver-SSF

โมเดลกองทุนที่เหมาะสำหรับคนที่สามารถรับความเสี่ยงได้ต่ำ เน้นรักษาเงินต้น ต้องการควบคุมความเสี่ยงเป็นหลัก มีการกระจายการลงทุนในตราสารหนี้ไทยและต่างประเทศเพื่อเพิ่มผลตอบแทนในระยะยาวที่มากกว่าเงินฝาก แบ่งสัดส่วนการลงทุนเป็นตราสารหนี้ต่างประเทศ 30% และตราสารหนี้ในประเทศ 70% โดยมีผลตอบแทนเฉลี่ยย้อนหลังตั้งแต่วันที่ 1 ตุลาคม 2549 ถึงวันที่ 31 ธันวาคม 2565 อยู่ที่ 2.9%* ต่อปี

หากเรานำเงินที่ได้รับจากการคืนภาษีจำนวน 5,000 บาท มาเป็นเงินตั้งต้นลงทุน DCA เดือนแรก ผ่านกองทุนเปิด tsp1-preserver-SSF พร้อมใส่เงินลงทุนในเดือนต่อ ๆ ไป จำนวนเท่ากันที่ 5,000 บาทต่อเดือน ในระยะเวลา 1 ปี เงินรวมที่เราได้รับจะเท่ากับ 60,804 บาท ซึ่งเงินในส่วนนี้มาสามารถใช้ลดหย่อนภาษีได้ด้วย โดยโอกาสผลตอบแทนที่เกิดขึ้นได้คือ 804 บาท

ทั้งนี้การซื้อกองทุน SSF เพื่อรับสิทธิประโยชน์ทางภาษีจะต้องถือหน่วยลงทุนให้ครบอย่างต่ำ 10 ปี ดังนั้นหากเราลงทุนตามแผนนี้ไปเรื่อย ๆ จนครบกำหนดเงื่อนไข SSF ที่ระยะเวลา 10 ปี โอกาสเงินรวมที่เราจะได้รับจะเท่ากับ 695,090 บาท โดยเราสามารถนำเงินที่ได้รับจากการคืนภาษีในแต่ละปีมาต่อยอดลงทุนได้เช่นกัน

2. tsp2-nurturer-SSF

โมเดลกองทุนที่เหมาะสำหรับคนที่สามารถรับความผันผวนได้ค่อนข้างน้อยและต้องการลงทุนเพื่อเอาชนะเงินเฟ้อ แบ่งสัดส่วนการลงทุนเป็นตราสารหนี้ในประเทศ 35%, ตราสารหนี้ต่างประเทศ 45% และหุ้นต่างประเทศ 20% โดยมีผลตอบแทนเฉลี่ยย้อนหลังตั้งแต่วันที่ 1 ตุลาคม 2549 ถึงวันที่ 31 ธันวาคม 2565 อยู่ที่ 4.0%* ต่อปี

หากเรานำเงินที่ได้รับจากการคืนภาษีจำนวน 5,000 บาท มาเป็นเงินตั้งต้นลงทุน DCA เดือนแรก ผ่านกองทุนเปิด tsp2-nurturer-SSF พร้อมใส่เงินลงทุนในเดือนต่อ ๆ ไป จำนวนเท่ากันที่ 5,000 บาทต่อเดือน ในระยะเวลา 1 ปี เงินรวมที่เราได้รับจะเท่ากับ 61,112 บาท บาท ซึ่งเงินในส่วนนี้มาสามารถใช้ลดหย่อนภาษีได้ด้วย โดยโอกาสผลตอบแทนที่เกิดขึ้นได้คือ 1,112 บาท

ทั้งนี้การซื้อกองทุน SSF เพื่อรับสิทธิประโยชน์ทางภาษีจะต้องถือหน่วยลงทุนให้ครบอย่างต่ำ 10 ปี ดังนั้นหากเราลงทุนตามแผนนี้ไปเรื่อย ๆ จนครบกำหนดเงื่อนไข SSF ที่ระยะเวลา 10 ปี โอกาสเงินรวมที่เราจะได้รับจะเท่ากับ 736,249 บาท โดยเราสามารถนำเงินที่ได้รับจากการคืนภาษีในแต่ละปีมาต่อยอดลงทุนได้เช่นกัน

3. tsp3-balancer-SSF

โมเดลกองทุนที่เหมาะสำหรับคนที่ต้องการกระจายเงินลงทุนในสินทรัพย์ที่หลากหลายด้วยระดับความเสี่ยงสายกลาง ไม่เสี่ยงมากหรือน้อยไป และมีเป้าหมายให้เงินทำงานแทนในระยะยาว แบ่งสัดส่วนการลงทุนเป็นตราสารหนี้ในประเทศ 15%, ตราสารหนี้ต่างประเทศ 35%, หุ้นในประเทศ 10% และหุ้นต่างประเทศ 40% โดยมีผลตอบแทนเฉลี่ยย้อนหลังตั้งแต่วันที่ 1 ตุลาคม 2549 ถึงวันที่ 31 ธันวาคม 2565 อยู่ที่ 5.6%* ต่อปี

หากเรานำเงินที่ได้รับจากการคืนภาษีจำนวน 5,000 บาท มาเป็นเงินตั้งต้นลงทุน DCA เดือนแรก ผ่านกองทุนเปิด tsp3-balancer-SSF พร้อมใส่เงินลงทุนในเดือนต่อ ๆ ไป จำนวนเท่ากันที่ 5,000 บาทต่อเดือน ในระยะเวลา 1 ปี เงินรวมที่เราได้รับจะเท่ากับ 61,564 บาท ซึ่งเงินในส่วนนี้มาสามารถใช้ลดหย่อนภาษีได้ด้วย โดยโอกาสผลตอบแทนที่เกิดขึ้นได้คือ 1,564 บาท

ทั้งนี้การซื้อกองทุน SSF เพื่อรับสิทธิประโยชน์ทางภาษีจะต้องถือหน่วยลงทุนให้ครบอย่างต่ำ 10 ปี ดังนั้นหากเราลงทุนตามแผนนี้ไปเรื่อย ๆ จนครบกำหนดเงื่อนไข SSF ที่ระยะเวลา 10 ปี โอกาสเงินรวมที่เราจะได้รับจะเท่ากับ 801,850 บาท โดยเราสามารถนำเงินที่ได้รับจากการคืนภาษีในแต่ละปีมาต่อยอดลงทุนได้เช่นกัน

4. tsp4-explorer-SSF

โมเดลกองทุนที่เน้นลงทุนเพื่อเป้าหมายให้เงินเติบโต สร้างโอกาสรับผลตอบแทนที่สูงขึ้น เหมาะสำหรับคนที่สามารถรับความผันผวนได้ค่อนข้างสูง แบ่งสัดส่วนการลงทุนเป็นตราสารหนี้ในประเทศ 10%, ตราสารหนี้ต่างประเทศ 20%, หุ้นในประเทศ 15% และหุ้นต่างประเทศ 55% โดยมีผลตอบแทนเฉลี่ยย้อนหลังตั้งแต่วันที่ 1 ตุลาคม 2549 ถึงวันที่ 31 ธันวาคม 2565 อยู่ที่ 6.5%* ต่อปี

หากเรานำเงินที่ได้รับจากการคืนภาษีจำนวน 5,000 บาท มาเป็นเงินตั้งต้นลงทุน DCA เดือนแรก ผ่านกองทุนเปิด tsp4-explorer-SSF พร้อมใส่เงินลงทุนในเดือนต่อ ๆ ไป จำนวนเท่ากันที่ 5,000 บาทต่อเดือน ในระยะเวลา 1 ปี เงินรวมที่เราได้รับจะเท่ากับ 61,820 บาท ซึ่งเงินในส่วนนี้มาสามารถใช้ลดหย่อนภาษีได้ด้วย โดยโอกาสผลตอบแทนที่เกิดขึ้นได้คือ 1,820 บาท

ทั้งนี้การซื้อกองทุน SSF เพื่อรับสิทธิประโยชน์ทางภาษีจะต้องถือหน่วยลงทุนให้ครบอย่างต่ำ 10 ปี ดังนั้นหากเราลงทุนตามแผนนี้ไปเรื่อย ๆ จนครบกำหนดเงื่อนไข SSF ที่ระยะเวลา 10 ปี โอกาสเงินรวมที่เราจะได้รับจะเท่ากับ 842,016 บาท โดยเราสามารถนำเงินที่ได้รับจากการคืนภาษีในแต่ละปีมาต่อยอดลงทุนได้เช่นกัน

5. tsp5-gogetter-SSF

โมเดลกองทุนที่เน้นลงทุนในหุ้น ทั้งในประเทศและต่างประเทศ แบ่งสัดส่วนการลงทุนเป็นหุ้นต่างประเทศ 80% และหุ้นในประเทศ 20% เหมาะสำหรับคนที่สามารถรับความผันผวนได้สูงและต้องการสร้างโอกาสทำกำไรจากหุ้นทั่วโลก โดยมีผลตอบแทนเฉลี่ยย้อนหลังตั้งแต่วันที่ 1 ตุลาคม 2549 ถึงวันที่ 31 ธันวาคม 2565 อยู่ที่ 7.7%* ต่อปี

หากเรานำเงินที่ได้รับจากการคืนภาษีจำนวน 5,000 บาท มาเป็นเงินตั้งต้นลงทุน DCA เดือนแรก ผ่านกองทุนเปิด tsp5-gogetter-SSF พร้อมใส่เงินลงทุนในเดือนต่อ ๆ ไป จำนวนเท่ากันที่ 5,000 บาทต่อเดือน ในระยะเวลา 1 ปี เงินรวมที่เราได้รับจะเท่ากับ 62,163 บาท ซึ่งเงินในส่วนนี้มาสามารถใช้ลดหย่อนภาษีได้ด้วย โดยโอกาสผลตอบแทนที่เกิดขึ้นได้คือ 2,163 บาท

ทั้งนี้การซื้อกองทุน SSF เพื่อรับสิทธิประโยชน์ทางภาษีจะต้องถือหน่วยลงทุนให้ครบอย่างต่ำ 10 ปี ดังนั้นหากเราลงทุนตามแผนนี้ไปเรื่อย ๆ จนครบกำหนดเงื่อนไข SSF ที่ระยะเวลา 10 ปี โอกาสเงินรวมที่เราจะได้รับจะเท่ากับ 899,579 บาท โดยเราสามารถนำเงินที่ได้รับจากการคืนภาษีในแต่ละปีมาต่อยอดลงทุนได้เช่นกัน

*อ้างอิงผลตอบแทนจากดัชนีชี้วัด (Benchmark) คำนวณจากข้อมูลในอดีตย้อนหลังตั้งแต่วันที่ 1 ตุลาคม 2549 ถึงวันที่ 31 ธันวาคม 2565 ของกองทุน ttb smart port 1, 2, 3, 4 และ 5 ทั้งนี้ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องมิได้เป็นสิ่งที่ยืนยันถึงผลการดำเนินงานในอนาคต

และนี่ก็เป็นตัวอย่างการนำเงินคืนภาษีมาต่อยอด ผ่าน ttb smartport SSF ทั้ง 5 รูปแบบ ที่เราได้นำมาฝากกัน การวางแผนภาษีสามารถเริ่มต้นทำได้เลยตั้งแต่ช่วงต้นปี เพราะนอกจากจะทำให้เรามีเวลาเหลือทบทวนแผนภาษีและปรับเปลี่ยนแผนระหว่างทางไปได้จนถึงสิ้นปีแล้ว ยิ่งไปกว่านั้น การทยอยลงทุนผ่านวิธีการ DCA ในกองทุนประหยัดภาษีอย่าง SSF อาจทำให้ต้นทุนเฉลี่ยต่ำกว่าการซื้อครั้งเดียวตอนปลายปี เพราะเป็นการลงทุนถัวเฉลี่ยในทุกเดือน โดยไม่จับจังหวะตลาด และไม่คำนึงถึงราคาของสินทรัพย์ ณ ช่วงเวลานั้น ซึ่งนี่ถือเป็นหัวใจสำคัญของการลงทุนแบบ DCA นอกจากนี้ เราเองจะได้ไม่ต้องจ่ายเงินก้อนใหญ่ เพื่อรอซื้อครั้งเดียวในปลายปีอีกด้วย

ทั้งนี้ควรเลือกลงทุนในรูปแบบและแผนการลงทุนที่เหมาะสมกับความเสี่ยงของตัวเอง เพื่อให้เงินของเราสามารถเติบโตต่อไปได้ในระยะยาว ผู้ที่อยากลองสร้างแผน DCA เป็นของตัวเอง สามารถทำได้ง่าย ๆ ที่ https://www.ttbbank.com/tsp/lite-cal

และวันนี้เรามีโปรโมชันสุดพิเศษมามอบให้ลูกค้า เมื่อซื้อหรือสับเปลี่ยนเข้ากองทุน RMF/ SSF ของ บลจ. ที่เข้าร่วมโปรโมชัน ทุกๆ 50,000 บาท ของการลงทุนในแต่ละ บลจ.จะได้รับเงินลงทุนเพิ่มในกองทุนรวมตลาดเงิน (Money Market) จำนวน 100 บาท ตั้งแต่วันที่ 3 มกราคม – 29 ธันวาคม 2566

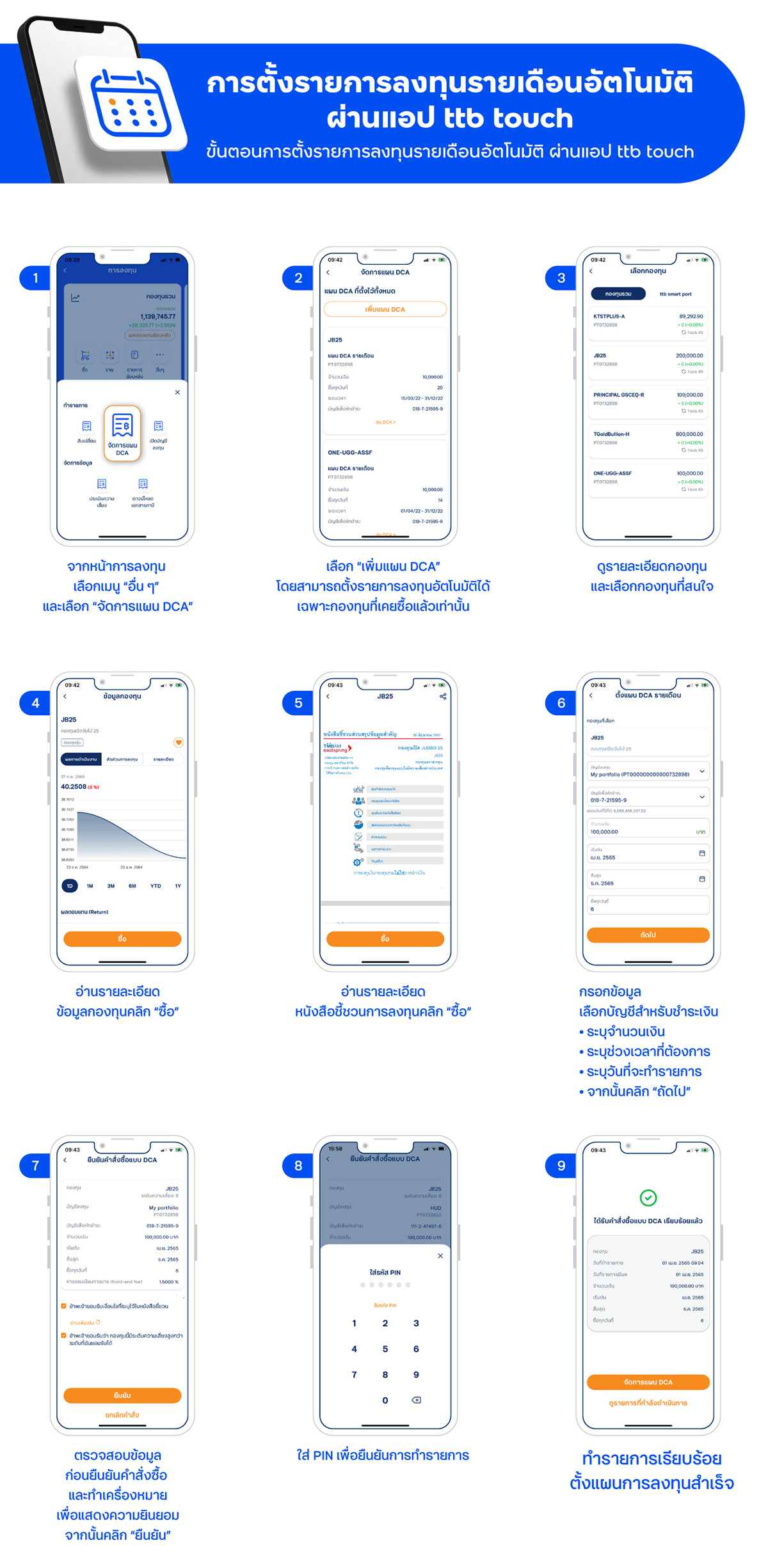

ขั้นตอนการตั้งรายการลงทุนรายเดือนอัตโนมัติผ่านแอป ttb touch

โปรโมชันพิเศษสำหรับกองทุนลดหย่อนภาษีปี 2566

เมื่อซื้อหรือสับเปลี่ยนเข้ากองทุน RMF/ SSF ของ บลจ. 5 แห่ง ที่เข้าร่วมโปรโมชัน หรือโอนกองทุน LTF จาก บลจ.อื่นเข้ากองทุน LTF ของ บลจ. 4 แห่ง ที่เข้าร่วมโปรโมชัน (ยกเว้น ONEAM) ทุกๆ 50,000 บาท ของการลงทุนในแต่ละ บลจ.จะได้รับเงินลงทุนเพิ่มในกองทุนรวมตลาดเงิน (Money Market) จำนวน 100 บาท (ตาม บลจ. ที่ได้ลงทุน)

รายละเอียดเพิ่มเติม

- กิจกรรมส่งเสริมการตลาดนี้ สำหรับลูกค้าที่มีบัญชีผู้ถือหน่วยลงทุนผ่าน ttb และลงทุนในกองทุน RMF และ/หรือ SSF ที่เข้าร่วมโปรโมชันหรือโอนกองทุน LTF จาก บลจ. อื่น เข้ากองทุน LTF ของ บลจ. ที่เข้าร่วมโปรโมชัน (ทั้งนี้เฉพาะหน่วยลงทุนกองทุน LTF ที่มีอยู่ก่อนวันที่ 1 มกราคม 2563) ในช่วงเวลาส่งเสริมการขายระหว่างวันที่ 3 ม.ค.- 29 ธ.ค.2566

ทั้งนี้ กองทุนเปิด อเบอร์ดีน สมาร์ทอินคัมเพื่อการเลี้ยงชีพ (ABSI-RMF) และกองทุนเปิดวรรณเดลี่ หน่วยลงทุนชนิดเพื่อการออม (1AM-DAILY-SSF) ไม่ร่วมรายการส่งเสริมการตลาดนี้ - การคำนวณสิทธิรับเงินคืนจะคำนวณจากยอดเงินลงทุนสุทธิในกองทุน RMF และ/หรือ SSF ที่อยู่ภายใต้ บลจ. เดียวกันรวมกับยอดโอนกองทุน LTF เข้า บลจ.เดียวกัน โดยผู้ถือหน่วยลงทุนที่ได้สิทธิรับเงินคืนจากยอดเงินลงทุนสุทธิในกองทุน RMF และ/หรือ SSF และยอดโอนกองทุน LTF จะต้องมีเลขบัตรประจำตัวประชาชนเดียวกัน และจะต้องถือหน่วยลงทุนไว้จนถึงวันที่ 30 เม.ย. 2567

- ยอดเงินลงทุนสุทธิ คือ ยอดรวมของรายการซื้อและยอดรับโอนจาก บลจ. อื่น หักด้วยยอดรวมของรายการขายคืนที่ผิดเงื่อนไขทางภาษีของกรมสรรพากร และยอดโอนไปยัง บลจ. อื่น ระหว่างวันที่ 3 ม.ค.- 29 ธ.ค.2566 โดยไม่นับรวมการโอนยอดหน่วยลงทุนภายในและระหว่าง บลจ. 5 แห่งที่เข้าร่วมโปรโมชัน

- ttb จะทำการโอนหน่วยลงทุนกองทุนรวมตลาดเงิน (Money Market) ที่ ttb กำหนดให้ลูกค้าตามมูลค่าหน่วยลงทุนที่ได้รับตามโปรโมชันนี้ โดยโอนเข้าบัญชีผู้ถือหน่วยลงทุนที่เปิดไว้กับ ttb ภายในวันที่ 30 มิ.ย.2567

- ttb ขอสงวนสิทธิ์เปลี่ยนแปลงของสมนาคุณที่มีมูลค่าเทียบเท่า รวมทั้งเงื่อนไข ข้อกำหนดของรายการส่งเสริมการตลาดนี้ โดยไม่ต้องแจ้งให้ทราบล่วงหน้า ทั้งนี้ ขึ้นอยู่กับดุลยพินิจและคำตัดสินของ ttb และให้ถือเป็นที่สุด

หมายเหตุ: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยง ก่อนตัดสินใจลงทุนการลงทุนในหน่วยลงทุนมิใช่การฝากเงิน และมีความเสี่ยงของการลงทุน / ผู้ลงทุนควรศึกษาข้อมูลในหนังสือชี้ชวน โดยเฉพาะนโยบายการลงทุน ความเสี่ยง และผลการดำเนินงานของกองทุน รวมทั้งศึกษาข้อมูลเกี่ยวกับสิทธิประโยชน์ทางภาษีที่ระบุไว้ในคู่มือการลงทุน กองทุนรวมเพื่อการเลี้ยงชีพ กองทุนรวมเพื่อการออม ก่อนตัดสินใจลงทุน / ผู้ลงทุนต้องทำความเข้าใจและปฏิบัติตามเงื่อนไขการลงทุน หากไม่ปฏิบัติตามเงื่อนไขการลงทุน ผู้ลงทุนจะไม่ได้รับสิทธิประโยชน์ทางภาษี และต้องคืนสิทธิประโยชน์ทางภาษีที่เคยได้รับพร้อมเงินเพิ่ม รวมทั้งเสียภาษีสำหรับกำไรจากการขายคืนหน่วยลงทุน

ระยะเวลาโปรโมชัน 3 มกราคม – 29 ธันวาคม 2566

คำเตือน:

- ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยง ก่อนตัดสินใจลงทุน

- กองทุนมีนโยบายป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนตามดุลยพินิจของผู้จัดการกองทุน จึงอาจทำให้มีความเสี่ยงด้านอัตราแลกเปลี่ยน

- การลงทุนในหน่วยลงทุนมิใช่การฝากเงิน และมีความเสี่ยงของการลงทุน ผู้ถือหน่วยลงทุนอาจได้รับเงินลงทุนมากกว่าหรือ น้อยกว่าเงินลงทุนเริ่มแรกได้

- สนใจลงทุน ขอรับข้อมูลเพิ่มเติมหรือหนังสือชี้ชวน ได้ที่ ทีทีบี ทุกสาขา หรือ ttb investment line โทร. 1428 กด #4 ทุกวันจันทร์ - วันศุกร์ เวลา 09:00 – 17:30 น. ยกเว้น วันหยุดธนาคาร