การเงินของเราในปี 2023 นี้จะเป็นอย่างไร นอกจากการพึ่งแม่หมอ ดูดวงชะตาแล้ว ตัวเราก็สามารถกำหนดเองได้เช่นกัน ด้วยการเริ่มต้นวางแผนการเงินตั้งแต่ต้นปี แต่บางคนเข้าใจว่า การวางแผนการเงินที่ดีคือการนำเงินไปต่อยอดด้วยการลงทุนในหุ้น กองทุนรวม อสังหาริมทรัพย์ ฯลฯ เพื่อให้ได้ผลตอบแทนในรูปแบบของกำไรหรือเงินปันผลเยอะ ๆ แต่ในความเป็นจริงแล้ว การวางแผนการเงินก็เหมือนการสร้างบ้าน ที่ต้องเริ่มจากการสร้างฐานให้แข็งแรงก่อน จากนั้นจึงจะต่อเติมขึ้นไปเรื่อย ๆ จนได้แผนการเงินที่สมบูรณ์ตามแบบฉบับของ “สามเหลี่ยมทางการเงิน”

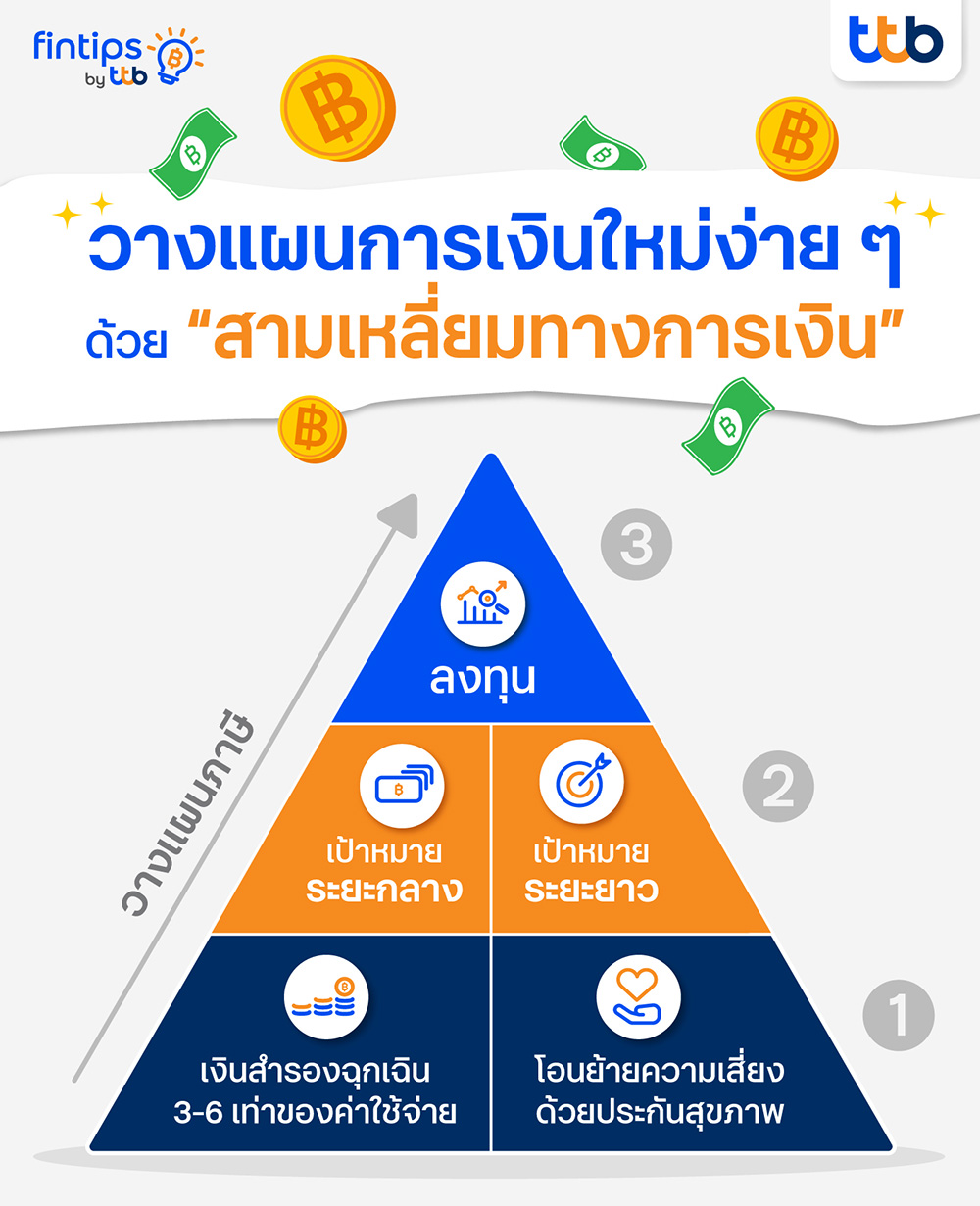

สามเหลี่ยมทางการเงิน คืออะไร ?

สามเหลี่ยมทางการเงิน เป็นหลักการวางแผนการเงินระดับสากล เหมาะสำหรับคนที่ไม่รู้ว่าควรเริ่มต้นยังไง ลงทุนอะไรดี ต้องวางแผนอะไรก่อนหลัง ซึ่งประกอบไปด้วย 3 ฐานด้วยกัน ดังนี้

ฐานที่ 1 : ความจำเป็นพื้นฐาน (Basic Needs) และการจัดการความเสี่ยง (Risk Management)

เป็นฐานที่สำคัญที่สุดที่จะทำให้เราวางแผนการเงินได้มั่นคงในระยะยาว โดยเริ่มจากการเคลียร์ค่าใช้จ่ายในแต่ละเดือน และจำเป็นต้องมีเงินสำรองฉุกเฉิน 3-6 เท่า ของค่าใช้จ่ายต่อเดือน เผื่อเกิดเหตุการณ์ที่ไม่คาดคิดขึ้น เช่น ตกงาน เจ็บป่วย แนะนำเก็บเงินส่วนนี้ไว้ในที่ที่มีสภาพคล่องสูง สามารถนำออกมาใช้ได้ทันที เช่น บัญชีออมทรัพย์ กองทุนรวมตลาดเงิน เป็นต้น

ต่อจากนั้นก็มาจัดการความเสี่ยง ด้วยการโอนย้ายความเสี่ยงไปไว้ที่บริษัทประกันแทน อย่างเช่น การซื้อประกันสุขภาพ จะซื้อให้ครอบคลุมค่ารักษาพยาบาลไปเลย หรือซื้อเพื่อให้จ่ายค่ารักษาพยาบาลน้อยลงก็ได้ ตามความต้องการของแต่ละคน และยังรวมไปถึงประกันภัยทรัพย์สินอย่าง ประกันรถยนต์ ประกันบ้านด้วย

ฐานที่ 2 : การออมและการเก็บสะสม (Accumulation) โดยแบ่งเป้าหมายการออมเป็น 2 ระยะ ดังนี้

- เป้าหมายระยะกลาง เป็นเงินออมที่เก็บไว้เพื่อนำมาใช้ในช่วง 2-10 ปี เช่น ไว้เรียนต่อ ซื้อรถยนต์ แต่งงาน แนะนำเก็บเงินส่วนนี้ไว้ในพอร์ตลงทุนความเสี่ยงปานกลาง เช่น บัญชีฝากประจำ พันธบัตรรัฐบาล กองทุนรวมตราสารหนี้ เป็นต้น

- เป้าหมายระยะยาว เป็นเงินออมที่เก็บไว้เพื่อนำมาใช้ในช่วง 10 ปีขึ้นไป อย่างการเกษียณอายุ แนะนำเก็บเงินส่วนนี้ไว้ในพอร์ตลงทุนที่ให้ผลตอบแทนสูงในระยะยาว เช่น กองทุนรวมตราสารทุน หุ้นพื้นฐานดี ประกันบำนาญ กองทุนSSF กองทุน RMF เป็นต้น

ฐานที่ 3 : การลงทุน (Investment)

หลังจากเราวางแผนการเงินครอบคลุมทุกอย่างแล้ว จากนั้นก็สามารถนำเงินส่วนที่เหลือมาลงทุนเพื่อต่อยอดเงินให้งอกเงยมากขึ้นกว่าเดิมได้ โดยจะเลือกลงทุนอะไรดีนั้น ก็ตามความถนัดและความเสี่ยงที่แต่ละคนยอมรับได้ เพราะเงินส่วนนี้จะไม่กระทบต่อแผนการเงินของเรา สมมุติว่าขาดทุนจากการลงทุน เราก็ยังสามารถใช้ชีวิตได้ปกติเหมือนเดิม ตกงานก็ยังมีเงินสำรอง เจ็บป่วยก็มีประกันคุ้มครอง แพลนที่จะแต่งงานก็ยังเดินไปเหมือนเดิม เกษียณก็มีเงินใช้แบบไม่เดือดร้อนใคร

แต่ในทางกลับกันถ้าเราเลือกที่จะลงทุนเป็นอย่างแรก อย่างเช่น อยากซื้อบ้านเงินสด เลยนำเงินทั้งหมดที่มีไปลงทุนในสินทรัพย์ความเสี่ยงสูงอย่างคริปโต เพื่อหวังว่าเหรียญจะ To the Moon จะได้มีเงินซื้อบ้านเร็ว ๆ แต่อยู่ดี ๆ โดนเจ้าทุบตลาดร่วง ขาดทุนยับเยิน บ้านที่ฝันเอาไว้ก็คงสลาย ไม่เป็นไปตามแผนที่วางเอาไว้

และนอกจากนี้จะต้องมีการวางแผนภาษีในแต่ละปีเพิ่มเติมด้วย เพราะเป็นหน้าที่ของคนที่มีรายได้ที่ต้องยื่นทุกปี หากอยากเซฟเงินในกระเป๋าเอาไว้ก็ต้องวางแผนในเรื่องของค่าลดหย่อนต่าง ๆ เช่น กองทุนลดหย่อนภาษี ประกันชีวิต ประกันสุขภาพ เป็นต้น

การตั้งเป้าหมายตามหลัก SMART ด้วย ttb smart port calculator

ความสำเร็จทางการเงินเกิดขึ้นได้ก็ต่อเมื่อ “เป้าหมายการเงิน” มีความชัดเจน โดยเราสามารถตั้งเป้าหมายการเงินผ่านเครื่องมือ ttb smart port calculator ตามหลัก SMART ได้ดังนี้

- Specific : มีความชัดเจน

- Measurable : ระบุจำนวนเงินได้

- Accountable : มีวิธีการที่จะทำให้สำเร็จได้

- Realistic : เป็นจริงได้

- Time Bound : มีกำหนดระยะเวลาที่แน่นอน

ตัวอย่างการตั้งเป้าหมายระยะกลาง

จากตัวอย่าง มีการตั้งเป้าหมายระยะกลางอย่างชัดเจนว่าจะจัดงานแต่งงาน ในอีก 5 ปีข้างหน้า ใช้เงินประมาณ 500,000 บาท รับความเสี่ยงได้ไม่เกิน +/- 6% หรือมากกว่า วิธีการที่จะทำให้เป้าหมายนี้สำเร็จด้วย ttb smart port calculator มีกองทุนรวมที่น่าสนใจหลายแผนด้วยกัน ซึ่งสามารถเลือกให้ตรงตามไลฟ์สไตล์การลงทุนของเราได้ หากใครที่มีเงินลงทุนอยู่แล้ว ก็สามารถเลือกลงทุนในแผน smart port 4 โดยลงทุนเป็นเงินก้อน ครั้งเดียว 344,046 บาทเลยก็ได้ ซึ่งจะมีโอกาสได้รับผลตอบแทน 155,954 บาท รวมเป็นเงิน 500,000 บาท ตามเป้าหมายที่ตั้งไว้

ตัวอย่างการตั้งเป้าหมายระยะยาว

อีกตัวอย่างคือการตั้งเป้าหมายระยะยาว อย่างการเกษียณ ในอีก 35 ปีข้างหน้า ใช้เงินประมาณ 10,000,000 บาท รับความเสี่ยงได้มากขึ้น เพราะเป็นการลงทุนในระยะยาว แต่ไม่เกิน +/- 10% หรือมากกว่า มีวิธีการที่จะทำให้เป้าหมายนี้สำเร็จได้ด้วยการเลือกลงทุนในกองทุนรวมแผน smart port 5 โดยทยอยลงทุนหรือ DCA ทุกเดือน เดือนละ 3,486 บาท จะมีโอกาสได้ผลตอบแทน 8,535,902 บาท โดยใช้เงินต้นเพียง 1,464,098 บาท รวมเป็นเงิน 10,000,000 บาท ตามที่ตั้งเป้าหมายไว้

จะเห็นได้ว่าการที่เราใช้เครื่องมืออย่าง ttb smart port calculator มาเป็นตัวช่วยในการตั้งเป้าหมายในแต่ละระยะนั้น มีโอกาสทำให้เราไปถึงเป้าหมายได้มากขึ้น ถ้าตัวเราเองมีวินัยในการลงทุน อีกทั้งยังประหยัดเงินต้นได้เยอะ และไม่ต้องเสียเวลาในการจัดพอร์ตการลงทุนเอง เพราะมีผู้เชี่ยวชาญระดับโลกด้านการลงทุนอย่าง Amundi และ Eastspring ที่จะคอยดูแลปรับสัดส่วนการลงทุนให้โดยอัตโนมัติทุกเดือน เพื่อให้ได้โอกาสรับผลตอบแทนที่ดีจากการลงทุน ทำให้เรามีโอกาสสำเร็จตามเป้าหมายที่ตั้งไว้ได้ และหากใครต้องการคำแนะนำก็สามารถรับคำปรึกษาได้ที่ ttb advisory

สำหรับใครที่ต้องการเพิ่มโอกาสบรรลุเป้าหมายทางการเงินด้วยกองทุนรวม หรือไม่รู้ว่าจะลงทุนอะไรดี ? ลองมาตั้งเป้าหมายตามหลัก SMART ผ่าน ttb smart port calculator ด้วยตัวเอง สามารถดูรายละเอียดได้ที่ https://www.ttbbank.com/tsp/lite-cal หากสนใจเปิดบัญชีกองทุน และลงทุนผ่านแอป ttb touch สอบถามรายละเอียดเพิ่มเติมได้ที่ ttb investment line หรือโทร. 1428 กด#4 ทุกวันจันทร์ – วันศุกร์ เวลา 9:00 น. – 17:30 น. (ยกเว้นวันหยุดธนาคาร)

คำเตือน : การลงทุนมีความเสี่ยง ผู้ลงทุนควรทำความเข้าใจลักษณะกองทุน นโยบายการลงทุน เงื่อนไขผลตอบแทน ความเสี่ยง และผลการดำเนินงานกองทุนก่อนตัดสินใจลงทุน / กองทุนนี้ลงทุนในต่างประเทศ จึงมีความเสี่ยงที่ทางการของต่างประเทศอาจออกมาตรการในภาวะที่เกิดวิกฤตการณ์ที่ไม่ปกติ ทำให้กองทุนไม่สามารถนำเงินกลับเข้ามาในประเทศ ซึ่งอาจส่งผลให้ผู้ลงทุนไม่ได้รับคืนเงินตามระยะเวลาที่กำหนด / กองทุนนี้มีความเสี่ยงจากอัตราแลกเปลี่ยนที่อาจเกิดขึ้นจากการลงทุนในต่างประเทศ ถึงแม้ว่ากองทุนอาจป้องกันความเสี่ยงตามดุลยพินิจของผู้จัดการกองทุนรวม แต่เนื่องจากกองทุนไม่ได้ป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนทั้งจำนวน ผู้ลงทุนอาจจะขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้ กองทุนที่ให้สิทธิประโยชน์ทางภาษี ผู้ลงทุนควรศึกษารายละเอียดเงื่อนไขการลงทุนให้ครบถ้วน / สอบถามข้อมูล และขอรับหนังสือชี้ชวนได้ที่ ttb ทุกสาขา หรือที่ ttb investment line โทร 1428 กด # 4 ทุกวันจันทร์ - วันศุกร์ เวลา 9:00 - 17:30 น. (ยกเว้นวันหยุดธนาคาร)

หมายเหตุ : ข้อมูล บทความ บทวิเคราะห์และการคาดหมาย รวมทั้งการแสดงความคิดเห็นทั้งหลายที่ปรากฏอยู่ในรายงานฉบับนี้ ทำขึ้นบนพื้นฐานของแหล่งข้อมูลที่ดีที่สุด ที่ได้รับมาและพิจารณาแล้วเห็นว่าน่าเชื่อถือ แต่ทั้งนี้ไม่อาจรับรองความถูกต้อง ความสมบูรณ์แท้จริงของข้อมูลดังกล่าว ความเห็นที่แสดงไว้ในรายงานฉบับนี้ได้มาจากการพิจารณาโดยเหมาะสมและรอบคอบแล้ว และอาจเปลี่ยนแปลงได้โดยไม่จำเป็นต้องแจ้งล่วงหน้าแต่อย่างใด รายงานฉบับนี้ไม่ถือว่าเป็นคำเสนอหรือคำชี้ชวนให้ซื้อหรือขายหลักทรัพย์ และจัดทำขึ้นเป็นการเฉพาะเพื่อประโยชน์แก่บุคคลที่เกี่ยวข้องกับบริษัทเท่านั้น ธนาคารทหารไทยธนชาต จำกัด (มหาชน) ไม่ต้องรับผิดชอบต่อความเสียหายใด ๆ ที่เกิดขึ้นโดยตรงหรือเป็นผลจากการใช้เนื้อหาหรือรายงานฉบับนี้ การนำไปซึ่งข้อมูล บทความ บทวิเคราะห์ และการคาดหมาย ทั้งหลายที่ปรากฏอยู่ในรายงานฉบับนี้ เป็นการนำไปใช้โดยผู้ใช้ยอมรับความเสี่ยงและเป็นดุลยพินิจของผู้ใช้แต่เพียงผู้เดียว