- ชวนคนไทยตั้งเป้าหมายทางการเงินเพื่อชีวิตการเงินที่ดีขึ้น

- คนไทยมีทักษะทางการเงินที่ดีขึ้น แต่ยังมีการเก็บออมในสัดส่วนที่น้อยเกินไป

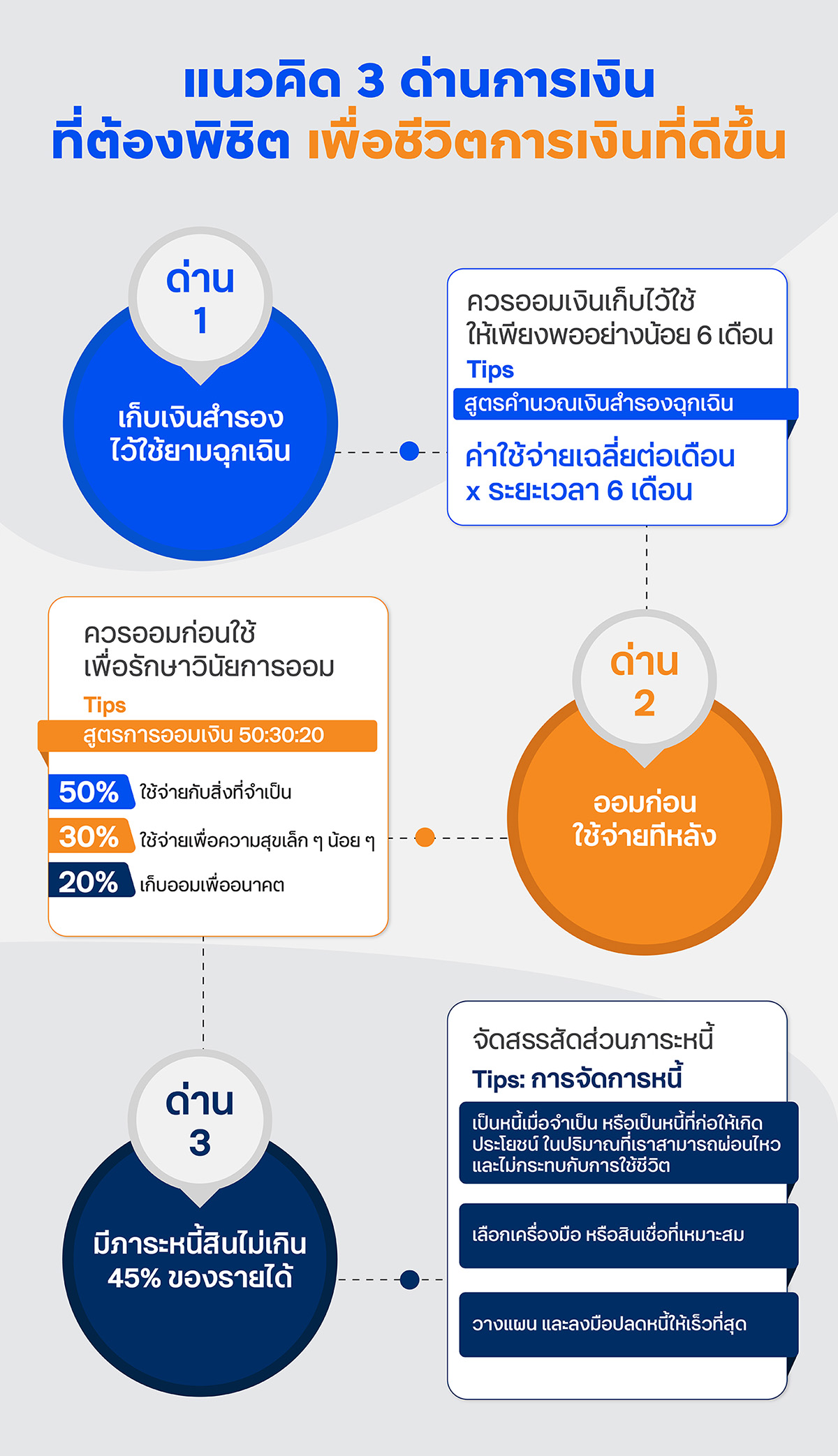

- ถ้าอยากมีชีวิตทางการเงินที่ดีขึ้น จะต้องพิชิต 3 ด่านการเงิน ได้แก่ เก็บเงินสำรองให้ได้อย่างน้อย 6 เดือน เก็บเงินผ่านแนวคิด ‘ออมก่อน ใช้จ่ายทีหลัง’ และการบริหารภาระหนี้สินไม่ให้เกิน 45% ของรายได้

- หากมีหนี้ระยะสั้น เช่น หนี้บัตรเครดิต หรือสินเชื่อเพื่อการบริโภค ควรรีบหาทางปิดหนี้ให้เร็วที่สุด

จากเหตุการณ์โรคระบาด และความผันผวนของสถานการณ์ต่าง ๆ ในโลกได้ส่งผลกระทบต่อชีวิต และความเป็นอยู่ของเราในหลากหลายมิติ โดยเฉพาะเรื่องความไม่แน่นอนทางการเงิน การวางแผน และวินัยการออมจึงกลายเป็นเรื่องที่จำเป็นมากขึ้นสำหรับทุก ๆ คน

อย่างไรก็ตาม จากผลสำรวจระดับทักษะทางการเงินของคนไทยในปี 2563 โดยธนาคารแห่งประเทศไทย (ธปท.) พบว่า ถึงแม้คนไทยจะมีทักษะทางการเงินที่ดีขึ้น ตลอดจนเริ่มมีเงินเก็บออมมากขึ้น แต่เมื่อเจาะลึกลงไปดูแล้วจะพบว่า คนไทยส่วนใหญ่ยังมีเงินออมไม่เพียงพอในการรับมือความไม่แน่นอน โดยจากข้อมูลเปิดเผยว่า

จากตารางข้างต้นจะเห็นได้ว่า ถึงแม้คนไทยมีระดับทักษะทางการเงินที่ดีขึ้น แต่คนไทยส่วนใหญ่ยังบริหารจัดการเงินได้ไม่ดีพอ หรือยังมีเงินออมค่อนข้างไม่เพียงพอต่อการรับมือกับเรื่องไม่คาดฝัน และความผันผวนในโลกที่ยากจะคาดเดา

เพื่อให้คนไทยเตรียมพร้อมรับมือกับความไม่แน่นอน fintips by ttb #เรื่องเงินที่รู้จริงแบบเพื่อนที่รู้ใจ อยากชวนทุกคนกลับมาทบทวนแผนการเงิน ตั้งเป้าหมายใหม่ และเปลี่ยนแปลงพฤติกรรม กับแนวคิด 3 ด่านการเงินที่ต้องพิชิต เพื่อการเงินที่ดีขึ้น

ด่านที่ 1: เก็บเงินสำรองให้ได้อย่างน้อย 6 เดือน

ด่านแรกที่ต้องพิชิตคือ การเก็บเงินสำรองฉุกเฉินให้ได้อย่างน้อย 6 เดือน เพราะเราไม่อาจคาดเดาได้เลยว่า โลกในอนาคตจะเจอวิกฤตครั้งใหม่หรือไม่ หรือชีวิตอาจมีเรื่องให้ต้องใช้จ่ายเพิ่มขึ้นอย่างคาดไม่ถึง หากมีเงินก้อนนี้ติดบัญชีไว้ เราจะได้มั่นใจว่า หากขาดรายได้ หรือมีเหตุให้ต้องใช้จ่าย เราจะมีเงินรองรับสถานการณ์ดังกล่าว ทำให้ไม่ต้องหาทางออกด้วยการกู้หนี้ยืมสิน จนอาจทำให้แผนการเงินด้านอื่น ๆ พลอยได้รับผลกระทบตามไปด้วย

วิธีการคิดเริ่มจาก คำนวณค่าใช้จ่ายเฉลี่ยของแต่ละเดือน ซึ่งประกอบด้วย ค่าใช้จ่ายเพื่อการอุปโภคบริโภค (ค่าอาหาร เครื่องดื่ม ของใช้ที่จำเป็นต่าง ๆ) ค่าที่อยู่อาศัย ค่าเดินทาง หรือค่าน้ำมัน ค่าน้ำค่าไฟ นอกจากนี้ ใครที่มีภาระหนี้สิน อย่าลืมนับรวมภาระหนี้สินเข้ามาเป็นส่วนหนึ่งของค่าใช้จ่ายรายเดือนด้วย เช่น ค่าผ่อนบ้าน ผ่อนรถ ค่าผ่อนชำระเงินกู้เพื่อการศึกษา หรือค่างวดของหนี้สินเพื่อการลงทุน ฯลฯ

เมื่อได้ค่าใช้จ่ายแต่ละเดือนแล้ว ให้ x6 (หรือหมายถึง 6 เดือนนั่นเอง) ก็จะได้จำนวนเงินสำรองฉุกเฉินอย่างต่ำที่ควรจะมี

ใครที่รู้สึกว่าเก็บเงินไม่ค่อยอยู่ หรือยังเก็บเงินสำรองฉุกเฉินไม่เพียงพอ อาจลองใช้เทคนิคช่วยเก็บเงิน อย่างเช่น เทคนิค Latte Factor หรือการเก็บเงินเพิ่มขึ้น ภายใต้แนวคิด ลดค่าใช้จ่ายไม่จำเป็นเล็ก ๆ น้อย ๆ เช่น การช้อปของฟุ่มเฟือย หรือกินอาหารแพง ๆ เมื่อออมอย่างสม่ำเสมอ จะช่วยให้มีเงินเก็บได้มากขึ้น

ทำความรู้จักเทคนิคการเก็บเงินแบบ Latte Factor เพิ่มเติม คลิก

ด่านที่ 2: ออมก่อน ใช้จ่ายทีหลัง

ด่านต่อมาคือ การบริหารจัดการรายได้ด้วยแนวคิด ‘ออมก่อน ใช้จ่ายทีหลัง’ ที่จะช่วยให้เราเก็บออมเงินได้อย่างมีวินัย และไปถึงเป้าหมายที่วางไว้ได้ ถึงแม้จะดูเป็นเรื่องง่าย ๆ ไม่ต้องใช้เทคนิคอะไรซับซ้อน แต่จากสถิติข้างต้นบ่งบอกว่า มีคนไทยที่ออมก่อนใช้อยู่ในสัดส่วนที่น้อยมาก ซึ่งพฤติกรรมการเงินเช่นนี้อาจนำไปสู่การใช้จ่ายเกินตัว จนต้องใช้ชีวิตแบบเดือนชนเดือน เพราะเงินไม่พอใช้ จนไม่มีเงินออมในที่สุด

ใครที่ยังบริหารจัดการเงินแบบ ‘ใช้จ่ายก่อน ออมทีหลัง’ จึงควรรีบเปลี่ยนแนวทางในการบริหารจัดการเงินอย่างเร็วที่สุด รวมถึงการปลูกฝังแนวคิดที่สำคัญอย่าง การไม่ใช้จ่ายเกินกำลัง เลือกใช้จ่ายกับสิ่งที่จำเป็น และเพื่อความสุขระยะยาว

เคล็ดลับคือ การกำหนดสัดส่วนในการออมเงินที่พอดีกับชีวิต และสอดคล้องกับเป้าหมายในอนาคต โดยสูตรการออมเงินพื้นฐานบอกไว้ว่า ให้เราแบ่งรายได้ 50% เพื่อใช้จ่ายกับสิ่งที่จำเป็น 30% เพื่อใช้จ่ายกับสิ่งที่เป็นความสุขเล็ก ๆ น้อย ๆ และ 20% เพื่อเก็บออมไว้ใช้ในอนาคต

นอกจากนี้ เพื่อการบริหารจัดการเงินออมอย่างมีประสิทธิภาพ เราอาจแบ่งเงินออมเป็นหลาย ๆ กระเป๋า เช่น เงินออมระยะสั้น หรือเงินสำรองฉุกเฉิน (10%) เงินออมระยะกลาง เพื่อทำตามความฝัน เช่น ซื้อบ้าน ซื้อรถ (5%) และเงินออมระยะยาว เพื่อการเกษียณในอนาคต (5%)

ด่านที่ 3: มีภาระหนี้สินไม่เกิน 45% ของรายได้

ด่านสุดท้ายที่เราจะต้องพิชิตให้ได้ก็คือ เรื่องของหนี้สิน และการจัดสรรสัดส่วนของภาระหนึ้ให้อยู่ในระดับที่เราสามารถผ่อนชำระได้ไหว ไม่หนักหนาจนเกินไป

ก่อนอื่น อยากให้ลองเช็กสถานะหนี้สินทั้งหมดในปัจจุบันของเราก่อนว่าหนี้ที่เรามีคือหนี้แบบไหนบ้าง โดยสิ่งที่ควรคำนึงถึงหลัก ๆ มีอยู่ด้วยกันสองเรื่องคือ

- อัตราส่วนของยอดหนี้ที่ต้องผ่อนชำระในแต่ละเดือนไม่ควรเกิน 45% ของรายได้ต่อเดือนของเรา

- หากพบว่าเรามีหนี้ระยะสั้น ที่มักจะมาจากการหยิบยืมเงินสดมาใช้จ่าย หรือหนี้จากการช้อปปิ้ง กิน ดื่ม เที่ยว ซึ่งคิดอัตราดอกเบี้ยสูงกว่าหนี้ระยะยาวหลายเท่าตัว จนเป็นหนึ่งในสาเหตุที่ทำให้หลาย ๆ คนล้มเหลวทางการเงินมาแล้ว เราควรรีบหาทางปิดหนี้แบบนี้ให้เร็วที่สุด และพยายามอย่าก่อหนี้ระยะสั้นอีกถ้าไม่จำเป็น

ทั้งนี้ การมีหนี้ไม่ใช่เรื่องเลวร้าย หากเป็นหนี้เมื่อจำเป็น หนี้ที่ก่อให้เกิดประโยชน์ หนี้จากการลงทุนที่เปรียบเสมือนเครื่องมือสร้างความมั่นคงในอนาคต หรือ ‘หนี้ดี’ อย่างเช่น หนี้จากการซื้อเครื่องมือเพื่อประกอบอาชีพ หนี้จากการกู้ซื้อบ้าน ที่จะกลายเป็นทรัพย์สินของเราเมื่อผ่อนชำระจนหมด

สุดท้าย ในการจะก่อหนี้แต่ละครั้ง สิ่งที่จะต้องคำนึงคือ ไม่ก่อหนี้เกินความสามารถในการผ่อนชำระ เลือกเครื่องมือ หรือสินเชื่อที่เหมาะสม และการวางแผน ลงมือปลดหนี้ให้เร็วที่สุด ตัวอย่างเช่น หากอยู่ในวัยทำงาน ต้องการวางแผนจะใช้ชีวิตอยู่กับคนรัก และไม่คิดอยากมีลูก บ้านเดี่ยวหลังใหญ่ที่ราคาสูงคงไม่ใช่สิ่งจำเป็นของเรา ในการซื้อบ้านเราอาจเลือกเป็นทาวน์โฮมย่านชานเมือง หรือคอนโดในเมือง ซึ่งเอื้อต่อการเดินทางไปทำงาน และทำให้เราผ่อนชำระได้อย่างไม่หนักหนาจนเกินไป

อ่านวิธีพิชิตความฝันมีบ้านหลังแรกพร้อมเทคนิคผ่อนให้หมดก่อนอายุ 40 ปี คลิก

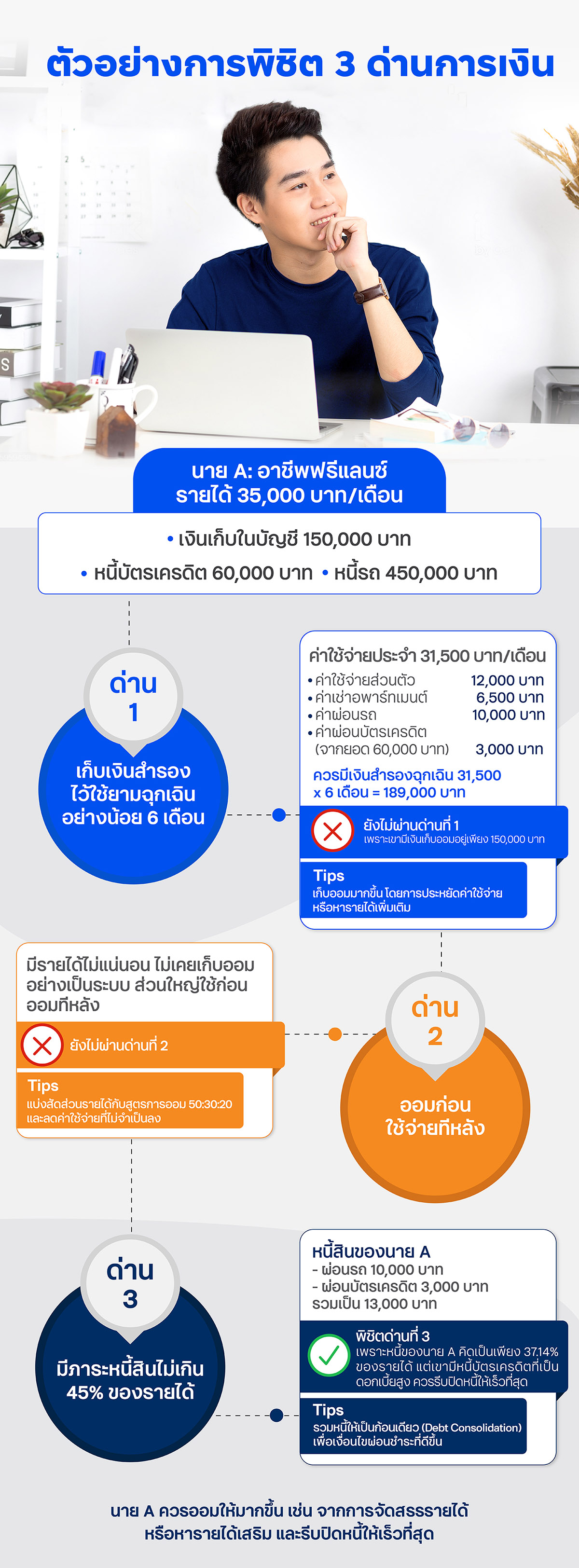

มาดู !! ตัวอย่างการตั้งเป้าหมายทางการเงินเพื่อรับมือกับความไม่แน่นอน ด้วยแนวคิด 3 ด่านการเงินที่ต้องพิชิต

นาย A อาชีพฟรีแลนซ์ มีรายได้ไม่เท่ากันในแต่ละเดือน แต่โดยเฉลี่ยจะอยู่ที่ราว ๆ 35,000 บาท ต่อเดือน ปัจจุบันเขามีเงินเก็บในบัญชี 150,000 บาท มียอดหนี้บัตรเครดิต 60,000 บาท และมียอดหนี้จากการซื้อรถในจำนวน 450,000 บาท

เพื่อรับมือกับวิกฤตที่ไม่อาจคาดเดาได้ และความไม่แน่นอนที่อาจเกิดขึ้นในอนาคต 3 ด่านที่นาย A จะต้องพิชิตมีดังนี้

จากตัวอย่างนี้จะเห็นได้ว่า สถานะการเงินในปัจจุบันของนาย A เขาสามารถพิชิตด่านทางการเงินได้เพียง 1 ด่าน คือการมีภาระหนี้สินไม่เกิน 45% ของรายได้ ส่วนอีก 2 ด่านที่เหลือ อย่างการเก็บเงินสำรองไว้ใช้ยามฉุกเฉินให้ได้อย่างน้อย 6 เดือน กับการจัดการรายได้ด้วยแนวคิด ‘ออมก่อน ใช้จ่ายทีหลัง’ เป็นสิ่งที่เขายังไม่สามารถพิชิตได้ ทำให้เห็นว่า ถึงแม้เขาจะเริ่มเก็บออมเงินแล้ว แต่ยังไม่เพียงพอดีนักต่อการรับมือกับเรื่องไม่คาดฝันที่อาจเกิดขึ้นในอนาคต

นอกจากนี้ ถึงแม้ว่าเขาจะมียอดของหนี้สินในระดับที่ไม่น่าเป็นห่วง แต่ภาระหนี้สินที่มีกลับเป็นหนี้ระยะสั้นจากบัตรเครดิต ที่ต้องชำระคืนด้วยอัตราดอกเบี้ยที่สูงมาก บ่งบอกว่า ควรรีบปรับแผนการเงินใหม่ ออมก่อนใช้ ปิดหนี้ที่มีให้ไว และหาทางเพิ่มเงินสำรองฉุกเฉินให้เพียงพอต่อการรับมือกับอนาคต

ถึงแม้ว่าโลกในอนาคตอาจผันผวนจนคาดเดาได้ยาก แต่หนึ่งในสิ่งที่จะเป็นทางออกของการใช้ชีวิตในยุคต่อไปคือ การเพิ่มทักษะความรู้เรื่องการเงิน ลงมือทำตามเป้าหมาย บริหารจัดการรายรับรายจ่าย และเก็บออมในสัดส่วนที่ถูกต้อง ซึ่งจะช่วยให้คนไทยรับมือกับความไม่แน่นอน และมีชีวิตทางการเงินที่ดียิ่งขึ้น

fintips by ttb #เรื่องเงินที่รู้จริงแบบเพื่อนที่รู้ใจ ขอเอาใจช่วยคนไทยทุกคนครับ