- 3 Steps เพื่อสานฝันมีบ้าน และที่อยู่อาศัย

- วิธี และเคล็ดลับผ่อนบ้าน หรือที่อยู่อาศัยให้หมดก่อนอายุ 40 ปี

ความฝันที่มักจะเกิดขึ้นกับคน Gen Y หรือคนที่ทำงานมาได้สักพักแล้วก็คือ เริ่มอยากจะมีทรัพย์สินต่าง ๆ เป็นของตัวเอง จากผลวิจัยโดย ttb analytics ในปี 2562 พบว่าคน Gen Y อยากมีบ้าน 48% อยากมีรถยนต์ 22% อยากมีเงินออม และสินทรัพย์อื่น ๆ 13%

และวันนี้เราจะมาพูดถึงฝันท็อปฮิตอันดับแรก หรือ ฝัน…อยากมีบ้าน และอยากผ่อนบ้านให้หมดก่อนอายุ 40 ปี เวลาพูดถึงการซื้อบ้านสักหลังหนึ่ง หลาย ๆ คนคงรู้สึกเหมือนกันใช่มั้ยว่า ความฝันนี้ช่างดูเป็นเรื่องที่ห่างไกลเหลือเกิน เมื่อเปรียบเทียบบ้านราคา ‘หลักล้าน’ กับรายรับ ‘หลักหมื่น’

คน Gen Y ทั้งหลาย อย่าเพิ่งท้อใจจนดับฝันตั้งแต่ยังไม่เริ่ม! ที่จริงแล้วความฝันในการเป็นเจ้าของ ‘บ้านหลังแรก’

รวมถึงเรื่องการปลดภาระหนี้สินเพื่อใช้ชีวิตแบบสบาย ๆ ก่อนอายุ 40 เราสามารถทำให้เป็นจริงได้ เพียงแค่รู้เคล็ดลับในการวางแผนการเงิน และทำตามแผนอย่างสม่ำเสมอ ซึ่งการวางแผนการเงินเพื่อทำตามความฝัน ไม่ได้แปลว่าเราใช้จ่ายกับของฟุ่มเฟือยเล็ก ๆ น้อย ๆ ที่เป็นความสุขในชีวิตไม่ได้เลย เราแค่ต้อง ‘ค้นหาบ้านที่พอดี’ และเริ่มต้น ‘วางแผนทางการเงิน’ ให้มีเงินเก็บออมไว้เพื่อลงทุนต่อยอด และพร้อมรับมือกับ ‘หนี้ระยะยาว’ ที่จะเกิดขึ้นตามมาหลังจากนี้

ถ้าพร้อมแล้วมาดูกันทีละสเต็ปเลยว่า คน Gen Y จะทำตามความฝันในการมี ‘บ้านหลังแรก’ และผ่อนให้หมดก่อนอายุ 40 ได้อย่างไรบ้าง

Step 1: เตรียมพร้อมก่อนกู้บ้าน

ก่อนจะเริ่มต้นกู้ซื้อบ้าน เราควรจะค้นหา ‘บ้านที่พอดี’ ที่ตอบโจทย์ชีวิตของเราจริง ๆ และเราสามารถผ่อนได้แบบสบาย ๆ ไม่ตึงจนเกินไปด้วย สำหรับการค้นหาบ้านที่พอดีได้นั้นเราควรจะทำสองเรื่องด้วยกัน คือ หนึ่ง เช็กไลฟ์สไตล์ของตัวเอง และสอง ประเมินความสามารถในการผ่อนชำระหนี้ของตัวเอง

• เช็กไลฟ์สไตล์

การเช็กไลฟ์สไตล์ของตัวเองจะช่วยทำให้เห็นภาพว่า บ้านที่เหมาะกับเราควรจะเป็นแบบไหน เช่น คอนโดในเมือง บ้านเดี่ยว หรือจะเป็นทาวน์เฮ้าส์ย่านชานเมือง ถ้าใช้ชีวิตแบบหนุ่มสาวโสด อยู่ตัวคนเดียว และต้องเดินทางโดยรถไฟฟ้าเพื่อไปทำงาน ที่อยู่อาศัยของเราก็ควรจะเป็นคอนโดในเมือง

ถ้าอยากซื้อบ้านอยู่กับคนรัก และยังไม่มีแพลนจะมีลูกในเร็ว ๆ นี้ ทาวน์เฮ้าส์ย่านชานเมือง ก็อาจเป็นตัวเลือกที่น่าสนใจ เพราะราคาไม่แรงมาก ผ่อนได้สบาย ๆ และเรายังสามารถแบ่งเงินเก็บที่เหลือไปซื้อรถยนต์ หรือลงทุนเพิ่มเติมเพื่อเก็บเงินก้อนไว้ใช้ในอนาคตได้อีกด้วย

แต่หากแผนการในอนาคตคือ อยากมีลูก หรือต้องการบ้านไว้สำหรับการอยู่เป็นครอบครัวใหญ่ ตั้งแต่ 3-4 คนขึ้นไป บ้านเดี่ยวย่านชานเมืองก็อาจจะเป็นตัวเลือกที่ตอบโจทย์ต่อการใช้ชีวิตของเราในอนาคตได้มากที่สุด อย่างไรก็ตาม การเลือกบ้านที่ตรงกับไลฟ์สไตล์ของเรายังควรพิจารณาร่วมกับเรื่องความสามารถในการผ่อนชำระควบคู่กันไปด้วย

• ประเมินความสามารถในการผ่อนชำระ

พอรู้แล้วว่าไลฟ์สไตล์ของเราเหมาะกับการอยู่บ้านแบบไหน ถัดมาก็คือ การสำรวจความสามารถในการผ่อนชำระของตัวเอง ซึ่งขั้นตอนนี้แหละที่จะกำหนดว่า เราจะได้บ้านแบบไหน หน้าตาเป็นอย่างไร และอยู่ในทำเลไหน โดยสูตรที่จะช่วยคำนวณความสามารถในการผ่อนชำระกรณีกู้ซื้อบ้านคือ

ขั้นตอนที่ 1: ค้นหาความสามารถในการชำระหนี้ของเรา

(เงินเดือน x ภาระหนี้ 40%) - หนี้สินปัจจุบันต่อเดือน = ความสามารถในการชำระหนี้สูงสุดต่อเดือน

ขั้นตอนที่ 2: ค้นหาวงเงินกู้ที่เป็นไปได้ของเรา

(1 ล้านบาท x ความสามารถในการชำระหนี้สูงสุดต่อเดือน) ÷ 7,000 = วงเงินกู้สูงสุด

ตัวอย่างเช่น นาย A อายุ 25 ปี มีเงินเดือน 35,000 บาท ยังโสด และไม่มีภาระหนี้สิน เพื่อให้สามารถเดินทางไปทำงานได้อย่างสะดวกสบาย จึงมองหาคอนโดที่อยู่ติดกับรถไฟฟ้า ซึ่งเมื่อนำรายได้ของเขามาเข้าสูตรคำนวณเพื่อหาบ้านที่ผ่อนได้แบบพอดี ๆ จะคำนวณออกมาได้ดังนี้

ขั้นตอนที่ 1: (35,000 x ภาระหนี้ 40%) - 0 = ความสามารถในการชำระหนี้สูงสุดต่อเดือนคือ 14,000 บาท

ขั้นตอนที่ 2: (1 ล้านบาท x 14,000) ÷ 7,000 = ความสามารถในการขอวงเงินกู้สูงสุดคือ 2,000,000 บาท

สรุปว่า นาย A ที่ปัจจุบันมีเงินเดือนอยู่ที่ 35,000 บาท และไม่มีภาระหนี้สิน หากต้องการกู้ซื้อบ้าน วงเงินกู้สูงสุดของเขาจะอยู่ที่ 2 ล้านบาท หรือก็คือ ประมาณการจำนวนเงินที่เขาสามารถผ่อนไหวนั่นเอง ซึ่งภายในวงเงินกู้เท่านี้ มีคอนโดย่านชานเมืองที่มีรถไฟฟ้าวิ่งผ่านให้เลือกมากมาย เริ่มตั้งแต่ราคา 1 ล้านต้น ๆ ไปจนถึงเกือบ 2 ล้านบาท ทั้งในรูปแบบห้องสตูดิโอ และแบบ 1 ห้องนอน ตัวอย่างเช่น

- ห้องสตูดิโอ ขนาด 22 ตร.ม. ย่านอุดมสุข ราคาประมาณ 1.74-1.85 ล้านบาท

- ห้องสตูดิโอ ขนาด 22-24 ตร.ม. ย่านสุขุมวิท 64 ราคาประมาณ 1.4-1.9 ล้านบาท

- 1 ห้องนอน ขนาด 25.5 ตรม. ย่านสุขุมวิท 105 ราคาประมาณ 1.98 ล้านบาท

- 1 ห้องนอน ขนาด 33-34 ตร.ม. ย่านสุขุมวิท 103 ราคาประมาณ 1.55-1.8 ล้านบาท

*ข้อมูลในปี 2561 อ้างอิงจาก: thinkofliving.com

สมมติให้ราคาคอนโดที่นาย A เลือกซื้ออยู่ที่ 2 ล้านบาทพอดี มาดูกันต่อว่าสเต็ปต่อไป เขาจะต้องทำอะไรอีกบ้าง

Step 2: กู้ซื้อบ้าน หรือที่อยู่อาศัย

หลังจากเลือกที่อยู่อาศัยที่ตอบโจทย์ชีวิตได้แล้ว สเต็ปถัดมาของนาย A ก็คือการหาแหล่งเงินกู้เพื่อซื้อคอนโด ปัจจุบันธนาคารต่าง ๆ มักจะจัดโปรโมชันดอกเบี้ยต่ำ โดยเฉพาะในช่วง 3 ปีแรก ซึ่งอยู่ที่ราว ๆ 2-3% ไปจนถึงประมาณเกือบ 7% ต่อปี หลังจากนั้นอัตราดอกเบี้ยจะปรับเพิ่มขึ้นไปตามสภาวะทางเศรษฐกิจ หรือตามเงื่อนไขของแต่ละธนาคาร

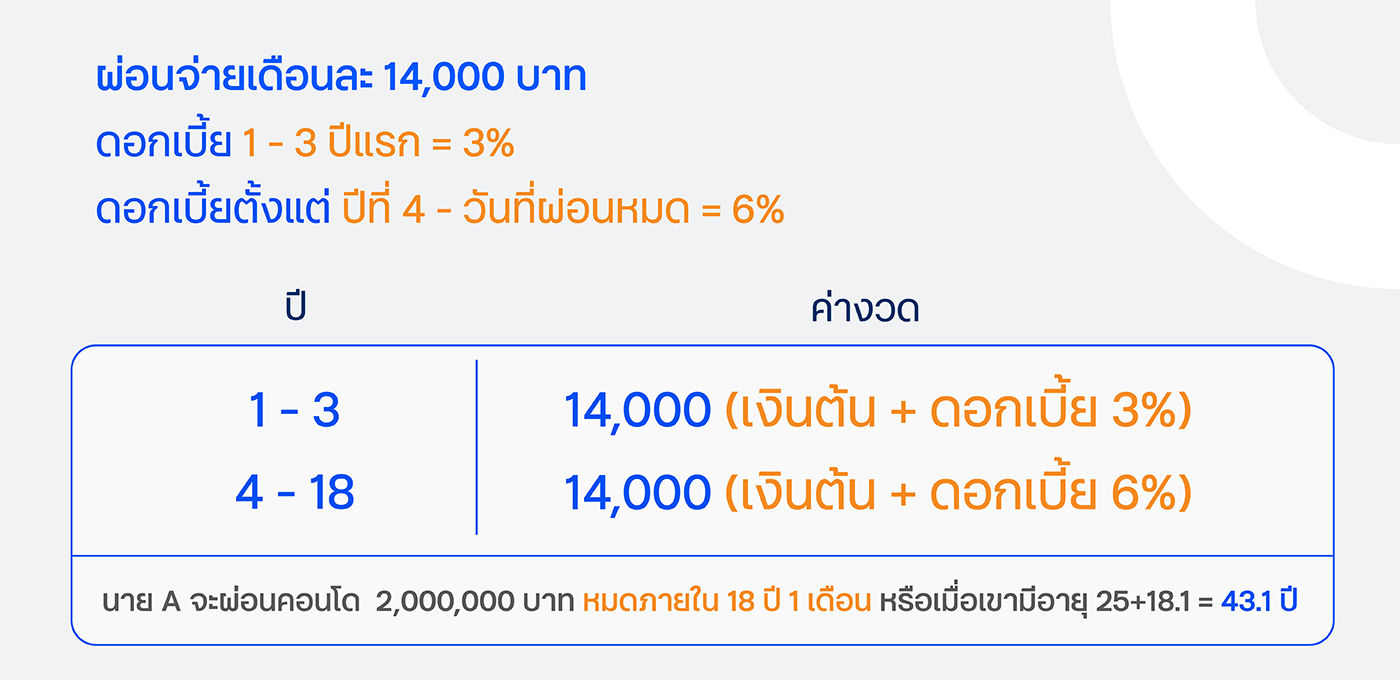

ในกรณีของนาย A หากเราคำนวณอยู่บนสมมติฐานว่า ธนาคารที่เขากู้ซื้อบ้านคิดอัตราดอกเบี้ยเฉลี่ย 3 ปีแรกอยู่ที่ 3% ต่อปี และตั้งแต่ปีที่ 4 เป็นต้นไป คิดอัตราดอกเบี้ย MRR หรือ อัตราดอกเบี้ยขั้นต่ำที่ธนาคารเรียกเก็บจากลูกค้ารายย่อยชั้นดี (ตลอดสัญญา) อยู่ที่ 6% โดยเขาเลือกที่จะชำระค่างวดในจำนวน 40% ของเงินเดือน หรือ 14,000 บาทต่อเดือน และไม่ใช้เทคนิคอื่น ๆ เข้ามาช่วยเลย นาย A จะต้องใช้ระยะเวลาในการผ่อนจนหมดอยู่ที่ 18 ปี 1 เดือน ซึ่งแปลว่ากว่าจะผ่อนบ้านจนหมด นาย A จะมีอายุถึง 25 + 18.1 = 43 ปี 1 เดือน เลยทีเดียว

จากตัวอย่างที่ว่ามานี้ ไม่ได้แปลว่านาย A หมดโอกาสที่จะทำตามความฝันของการมี ‘บ้านหลังแรก’ และผ่อนให้หมดก่อนอายุ 40 ปีไปแล้ว แต่ในการจะทำตามความฝันให้สำเร็จ เขาจะต้องใช้เทคนิควิธีการต่าง ๆ เข้ามาช่วย เพื่อให้สามารถผ่อนบ้านให้หมดได้ภายในระยะเวลาราว ๆ 14-15 ปี ซึ่งเทคนิคการ ‘รีไฟแนนซ์บ้าน’ คือสิ่งที่จะช่วยให้นาย A พิชิตความฝันนี้ได้

Step 3: รีไฟแนนซ์ และการผ่อนแบบโป๊ะ

การรีไฟแนนซ์คือ เทคนิคที่จะช่วยให้เราผ่อนบ้าน และไปถึงเส้นชัยในการปลดหนี้บ้านได้เร็วขึ้น ซึ่งเป็นเหมือนการยื่นขอกู้สินเชื่อกับธนาคารใหม่ หรือการนำเงินกู้ก้อนใหม่ไปชำระคืนให้แก่เจ้าหนี้รายเดิม แลกกับเงื่อนไขในการผ่อนชำระที่ดีขึ้น เช่น อัตราดอกเบี้ยที่ถูกลง ยอดผ่อนชำระที่ลดลง หรือหากเลือกจ่ายค่างวดเท่าเดิม การรีไฟแนนซ์ก็ยังช่วยตัดเงินต้นได้มากขึ้นด้วย

แต่การรีไฟแนนซ์ก็มีข้อควรระวังที่จะต้องนำมาคิดคำนวณให้ดี ๆ ว่าสิ่งที่ได้รับกลับมาหลังจากที่เราตัดสินใจทำไปแล้วคุ้มค่า และตอบโจทย์ของเรามากน้อยแค่ไหน เพราะการรีไฟแนนซ์นั้นมีค่าใช้จ่ายต่าง ๆ ที่ตามมาด้วย เช่น ค่าประเมินหลักทรัพย์ ประมาณ 2,000 - 3,000 บาท ค่าอากรแสตมป์ 0.05% ของวงเงินกู้ใหม่ ค่าจดจำนอง 1% ของยอดเงินกู้ ค่าเบี้ยประกันอัคคีภัย 1,000 บาทต่อปี ต่อบ้านราคา 1 ล้านบาท และค่าธรรมเนียมอื่น ๆ ซึ่งขึ้นอยู่กับแต่ละธนาคาร

อย่างไรก็ตาม การรีไฟแนนซ์สามารถทำได้เรื่อย ๆ ตามที่ต้องการ แต่ในทางปฏิบัติแล้ว หากเรารีไฟแนนซ์ก่อนเวลาที่กำหนดไว้ ก็จะถูกเรียกเก็บค่าปรับ ดังนั้น เรามักรีไฟแนนซ์หลังพ้นระยะเวลาดังกล่าวไปแล้ว ซึ่งส่วนใหญ่มักกำหนดไว้ที่ 3 ปี หรือบางธนาคารอาจกำหนดเป็น 5 หรือ 7 ปี ดังนั้น หากคิดจะรีไฟแนนซ์ อย่าลืมดูเงื่อนไขตรงนี้ให้ละเอียดด้วย

ในกรณีของนาย A หากเราลองเปรียบเทียบระหว่างการใช้เทคนิครีไฟแนนซ์เพียงอย่างเดียว กับการใช้เทคนิครีไฟแนนซ์ ควบคู่กับเทคนิคการโปะในจำนวน 2 เท่าของค่างวด ทุก ๆ 12 เดือน เพื่อช่วยลดเงินต้นให้หมดเร็วยิ่งขึ้น เรามาดูกันว่า ผลที่ออกมาจะแตกต่างกันอย่างไรบ้าง

วิธีที่ 1: ผ่อนชำระในอัตราดอกเบี้ย 3% ในสามปีแรก และรีไฟแนนซ์ต่อเนื่องเพื่อให้ได้อัตราดอกเบี้ย 3% ตลอดสัญญา โดยจ่ายค่างวดเดือนละ 14,000 บาททุกเดือน

วิธีที่ 2: ผ่อนชำระในอัตราดอกเบี้ย 3% ในสามปีแรก และรีไฟแนนซ์ต่อเนื่องเพื่อให้ได้อัตราดอกเบี้ย 3% ตลอดสัญญา โดยจ่ายค่างวดเดือนละ 14,000 บาททุกเดือน และโปะค่างวดเพิ่ม 2 เท่าทุก ๆ 12 เดือน

หมายเหตุ : การรีไฟแนนซ์อาจมีค่าธรรมเนียมต่าง ๆ เกิดขึ้น ซึ่งจากตัวอย่างขั้นต้นไม่ได้นำค่าธรรมเนียมเหล่านั้นมาประกอบการคำนวณ

สรุปภารกิจพิชิตฝัน

จากตารางข้างต้นจะสรุปได้ว่า ถ้านาย A ผ่อนชำระคอนโดโดยไม่ใช้เทคนิคอื่น ๆ เข้ามาช่วยเลย กว่าจะผ่อนชำระจนหมดจะต้องใช้เวลานานถึง 18 ปี 1 เดือน หรือเมื่อตอนที่เขามีอายุราว ๆ 43 ปี ซึ่งแปลว่า ด้วยวิธีนี้เขาจะไม่สามารถปลดหนี้ได้ก่อนอายุ 40 ตามที่ตั้งใจไว้

แต่ถ้านาย A เลือกใช้เทคนิครีไฟแนนซ์เข้ามาเพื่อช่วยให้สามารถผ่อนชำระภายใต้อัตราดอกเบี้ยต่ำ เขาจะสามารถพิชิตความฝันผ่อนคอนโดให้หมดก่อนอายุ 40 ได้แบบสบาย ๆ แถมยังมีให้เลือก 2 วิธีด้วยกัน คือ

วิธีที่ 1 : รีไฟแนนซ์ต่อเนื่องเพื่อผ่อนชำระกับดอกเบี้ย 3% ตลอดสัญญา → ผ่อนหมดภายในอายุ 39.9 ปี

วิธีที่ 2 : รีไฟแนนซ์ต่อเนื่องเพื่อผ่อนชำระกับดอกเบี้ย 3% ตลอดสัญญา + โปะเพิ่ม 2 เท่าของค่างวดทุก ๆ 12 เดือน → ผ่อนหมดภายในอายุ 39.4 ปี

จากกรณีของนาย A ที่เป็นตัวแทนคน Gen Y อย่างเรา ๆ จะเห็นได้ว่า พวกเราสามารถทำตามความฝันได้ ถ้ารู้จักวางแผนชีวิต และการเงิน ยิ่งเริ่มต้นเร็ว ความฝันยิ่งเป็นจริงได้เร็ว และนอกจากวิธีการที่ว่ามานี้ ยังมีหลายช่องทางที่จะช่วยให้คน Gen Y มีรายได้เพิ่มมากขึ้น เช่น รับงานเสริมแบบฟรีแลนซ์ ทำธุรกิจส่วนตัว หรือค้าขายออนไลน์ และการเก็บออมจากเงินเดือนแล้วนำไปลงทุนเพิ่มเพื่อทำกำไรให้งอกเงย รวมถึงการเปลี่ยนงานที่จะทำให้มีเงินเดือนเพิ่มขึ้นอย่างก้าวกระโดด ซึ่งเราสามารถนำรายได้ที่เพิ่มขึ้นจากช่องทางต่าง ๆ เหล่านี้ไปโปะหนี้ หรือจ่ายค่างวดเพิ่มขึ้นเพื่อช่วยให้ตัดเงินต้นได้มากขึ้น ซึ่งก็จะยิ่งทำให้เราสามารถพิชิตความฝันได้อย่างรวดเร็วขึ้นไปอีก

ในอนาคต หากเรามีความฝันอื่น ๆ เช่น อยากลงทุนทำธุรกิจเป็นของตัวเอง หรือต้องการหลักทรัพย์เพื่อนำไปกู้ซื้อสินทรัพย์อื่น ๆ คอนโด หรือบ้านที่ผ่อนชำระจนหมดแล้ว ก็สามารถใช้เป็นหลักทรัพย์ค้ำประกันได้อีกต่อหนึ่ง

หากใครที่มีความฝัน ไม่ว่าจะเป็นฝัน… อยากมีบ้าน ฝัน… อยากมีรถ หรือฝัน… อยากมีสินทรัพย์อื่น ๆ ด้วยวิธีการที่ทำได้จริง ที่จะช่วยให้เราถึงเป้าหมายได้แบบสบาย ๆ ก็อย่าลืมมาเติมความรู้ทางการเงินเพื่อทำตามความฝันให้สำเร็จกับ fintips #เรื่องเงินที่รู้จริงแบบเพื่อนที่รู้ใจ