เชื่อว่าต่างคนก็ต่างมีความจำเป็นในการใช้เงินที่แตกต่างกันออกไปทั้งนั้น สินเชื่อบุคคล จึงเป็นอีกหนึ่งทางออกที่จะช่วยคุณจัดการปัญหาหนี้สินต่าง ๆ ได้ เนื่องจากสมัครง่าย ไม่ต้องมีหลักทรัพย์หรือคนค้ำประกันก็สามารถสมัครได้ แต่ก็จำเป็นต้องมีเครดิตที่ดี เพื่อเพิ่มโอกาสในการอนุมัติสินเชื่ออีกด้วย

วันนี้ fin tips by ttb จะพาคุณไปดูว่าเครดิตดี คืออะไร มีประโยชน์อย่างไร พร้อมเทคนิคการสร้างเครดิตดีผ่านการใช้บัตรกดเงินสด ในบทความนี้กัน

เครดิตดี คืออะไร มีประโยชน์อย่างไร

เครดิตดี คือความน่าเชื่อถือทางการเงินที่จะสะท้อนให้เห็นถึงพฤติกรรมทางธุรกรรมของคุณ ไม่ว่าจะเป็น พฤติกรรมการใช้เงิน ฝากเงิน ลงทุน ไปจนถึงการประวัติการชำระหนี้ ซึ่งจะส่งผลต่อการพิจารณาอนุมัติสินเชื่อของธนาคารด้วย ดังนั้น การที่คุณจ่ายหนี้ได้ตรงต่อเวลา ก็จะช่วยสร้างเครดิตที่ดี และส่งผลให้คุณสามารถทำธุรกรรมทางการเงิน หรือมีโอกาสขอสินเชื่อแล้วอนุมัติผ่านได้มากยิ่งขึ้นนั่นเอง

การมีเครดิตที่ดีเป็นสิ่งที่แสดงถึงพฤติกรรมทางการเงินที่ดีของคุณ และถือเป็นใบเบิกทางสำคัญในการทำธุรกรรมทางการเงินต่าง ๆ โดยจะช่วยสร้างความน่าเชื่อถือให้กับสถาบันการเงินหรือธนาคาร ทำให้การยื่นขอสินเชื่อเป็นไปได้ง่ายขึ้น และมีโอกาสได้รับการอนุมัติสูงกว่า นอกจากนี้ ในกรณีที่คุณเกิดปัญหาด้านสภาพคล่องทางการเงิน การมีเครดิตที่ดีจะช่วยให้คุณสามารถเจรจาประนีประนอมหนี้กับเจ้าหนี้ได้ง่ายขึ้น ดังนั้น การรักษาเครดิตให้ดีจึงเป็นเสมือนการลงทุนในอนาคตทางการเงินของคุณเองอีกด้วย

ข้อดีของการชำระหนี้ให้ตรงเวลา เพื่อสร้างเครดิตดี มีอะไรบ้าง

เพิ่มโอกาสในการพิจารณาและอนุมัติสินเชื่อผ่านได้มากยิ่งขึ้น ด้วย 4 วิธีการสร้างเครดิตที่ดี ดังนี้

1. ไม่สร้างภาระหนี้ใหม่

การสร้างเครดิตที่ดีเริ่มต้นจากการไม่สร้างภาระหนี้ใหม่โดยไม่จำเป็น พยายามใช้จ่ายเท่าที่จำเป็น ทั้งนี้การววางแผนทางการเงิน โดยการไม่สร้างหนี้ใหม่ไม่เพียงแต่ช่วยสร้างเครดิต แต่ยังช่วยให้คุณมีความยืดหยุ่นทางการเงินมากขึ้นในอนาคตอีกด้วย

2. สร้างวินัยทางการเงินที่ดี

หากเราให้ความสำคัญกับวินัยในการใช้เงิน รู้ว่าต้องจ่ายชำระคืนหนี้อย่างไรให้ตรงตามเงื่อนไข มีการจัดสรรเงินเพื่อใช้ชำระ ใช้จ่าย อย่างเป็นระบบระเบียบมากขึ้น เมื่อบริหารเงินในกระเป๋าได้ดียิ่งขึ้นก็จะส่งผลไปยังอารมณ์และจิตใจ ไม่ต้องคอยคิดกังวลเรื่องการชำระหนี้อีกด้วย

3. ชำระหนี้ตรงต่อเวลา

การชำระหนี้ทุกงวดตามกำหนดแสดงให้เห็นถึงพฤติกรรมทางการเงินของคุณว่า คุณมีความรับผิดชอบและมีวินัยมากแค่ไหน โดยการจ่ายหนี้ที่ตรงต่อเวลาจะส่งผลต่อคะแนนเครดิตโดยตรง ทั้งนี้หากคุณจ่ายหนี้ช้า ก็อาจจะส่งผลต่อประวัติเครดิตบูโร แน่นอนว่าโอกาสให้การยื่นกู้ครั้งถัดไปก็จะยากขึ้นเป็นเท่าตัวแน่นอน แล้วถ้าชำระหนี้ไม่ตรงเวลา หรือค้างชำระหนี้เป็นเวลานานหลายเดือน ความเสี่ยงที่จะติดเครดิตบูโรก็จะเพิ่มขึ้น ซึ่งคำถามที่หลายคนสงสัยคือ "ค้างชําระกี่เดือน ติดเครดิตบูโร?"

ค้างชำระหนี้ไม่เกิน 30 วัน

หากคุณจ่ายหนี้ล่าช้ายังไม่เกิน 30 วัน ประวัติการชำระหนี้ของคุณจะยังไม่ถูกบันทึกว่า มีการค้างชำระ อย่างไรก็ตาม ยังไม่อยากให้เบาใจว่า ก็เพราะว่ายังไม่มีประวัติ เลยยังไม่จ่ายดีกว่า เพราะถ้ายังค้างจ่ายหนี้ไปเรื่อย ๆ ก็อาจจะเผชิญกันปัญหาหนี้สะสม จนไม่มีเงินมาจ่ายคืนได้อีกด้วย

ค้างชำระหนี้เกิน 30 วัน แต่ไม่เกิน 90 วัน

ระยะเวลาค้างหนี้หรือจ่ายหนี้ช้าเกิน 30 วัน แต่นับแล้วยังไม่เกิน 90 วัน ประวัติการชำระเงินจะถูกบันทึกว่า ล่าช้า แต่ในระยะนี้ จะยังไม่ถูกบันทึกว่าคุณติดบูโร ทั้งนี้ ก็เป็นอีกหนึ่งขั้นเตือนคุณว่า ควรชำระหนี้ได้แล้ว อย่างไรก็ตาม

ค้างชำระหนี้เกิน 90 วัน

โดยปกติแล้ว หากคุณค้างชำระหนี้เกิน 90 วัน หรือ 3 เดือน ยอดหนี้ที่คุณมีอยู่จะถือว่าเป็นหนี้เสียทันที และทางธนาคารจะส่งข้อมูลการค้างชำระของคุณไปยังเครดิตบูโร โดยจะทำให้คุณมีการบันทึกประวัติทางการเงินว่า เป็นผู้ค้างชำระหนี้ หรือติดบูโรนั่นเอง ซึ่งจะทำให้การยื่นขอสินเชื่อครั้งถัดไปยากขึ้น และยังส่งผลให้คุณมีอัตราดอกเบี้ยสูงขึ้นเมื่อได้รับการอนุมัติสินเชื่ออีกด้วย

ดังนั้น การชำระหนี้ตรงตามกำหนดเวลาจึงเป็นเรื่องสำคัญอย่างยิ่ง เพื่อป้องกันไม่ให้คุณต้องเจอกับปัญหาทางการเงินในอนาคต และเพื่อให้แน่ใจว่าประวัติเครดิตบูโรของคุณยังคงสะอาด และไม่มีการค้างชำระนานเกินกำหนด

4. ไม่ควรขอสินเชื่อบ่อยเกินไป

การขอสินเชื่อหรือการใช้เงินฉุกเฉินให้ถามตัวเองทุกครั้งว่า คุณมีความจำเป็นที่จะต้องใช้เงินก้อนนี้มากแค่ไหน และมีกำลังพอที่จะชำระคืนได้ในอนาคตไหม ทั้งนี้ ยังรวมถึงจำนวนครั้งในการสมัครสินเชื่ออีกด้วย ไม่แนะนำให้สมัครหลาย ๆ ที่ ภายในครั้งเดียว หรือหว่านสมัครไปเรื่อย ๆ เพื่อรอผลว่าที่ไหนเราจะได้อนุมัติบ้าง เพราะการทำแบบนี้จะทำให้ความมั่นใจในการปล่อยกู้สินเชื่อของธนาคารลดลงนั่นเอง

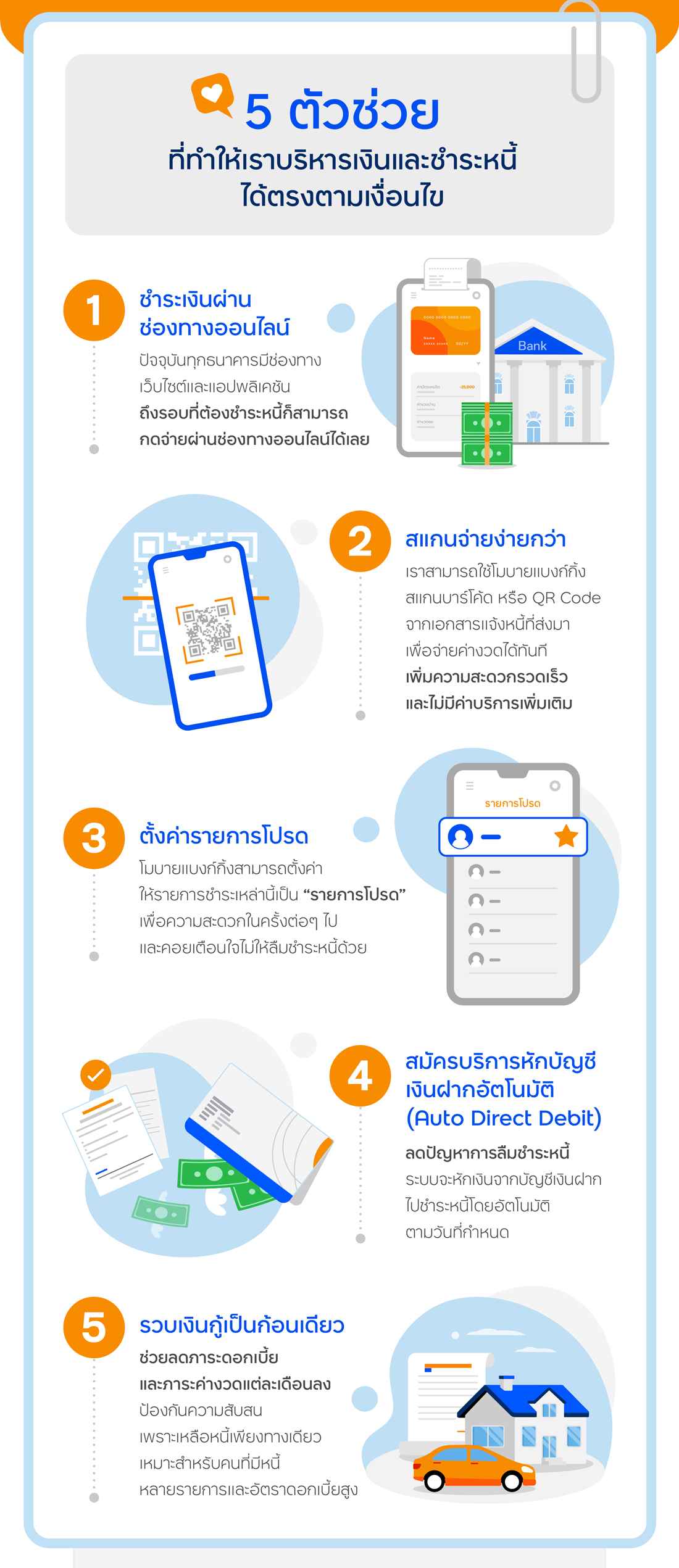

แนะนำ 5 ตัวช่วยที่ทำให้คุณสามารถบริหารเงินและชำระหนี้ได้ตรงตามเงื่อนไข

ดังนั้นแล้วการมีหนี้สินจึงไม่ใช่เรื่องผิด หากเราเลือกก่อหนี้ได้เหมาะสมตามความจำเป็น และสามารถบริหารการชำระคืนได้ตรงตามเงื่อนไข ซึ่งวันนี้ เราจะมาแนะนำ “5 ตัวช่วย” ที่ทำให้เราบริหารเงินและชำระหนี้ได้ตรงตามเงื่อนไขที่ใคร ๆ ก็เอาไปทำตามได้ ดังนี้

1. ชำระเงินผ่านช่องทางออนไลน์

ปัจจุบันทุกธนาคารมีช่องทางเว็บไซต์และแอปพลิเคชัน ช่วยให้เราเข้าถึงบัญชีเงินฝากและบัญชีเงินกู้ได้ง่าย ๆ และสามารถจัดการได้รวดเร็ว ไม่ต้องไปที่สาขาหรือเคาน์เตอร์ธนาคารเหมือนสมัยก่อน ถึงรอบที่ต้องชำระหนี้ ก็สามารถกดจ่ายผ่านช่องทางออนไลน์ได้เลย ช่วยให้การจัดสรรเงินเป็นไปอย่างง่ายดายยิ่งขึ้น

2. สแกนจ่ายง่ายกว่า

โทรศัพท์สมาร์ทโฟน ทุกเครื่องจะมีกล้องถ่ายรูปเป็นหนึ่งในอุปกรณ์หลัก เราสามารถเข้าแอปพลิเคชันในโทรศัพท์เพื่อแสกนบาร์โค้ดหรือ QR Code จากเอกสารแจ้งหนี้ที่ส่งมายังที่อยู่ได้เลย เพิ่มความสะดวกรวดเร็ว ไม่ต้องเสียเวลาไปที่เคาน์เตอร์สาขา หรือร้านสะดวกซื้อใกล้บ้าน และการสแกนจ่ายด้วยตัวเองก็ไม่มีค่าบริการเพิ่มเติมอีกด้วย

3. ตั้งค่ารายการโปรด

หากเราเคยใช้งานวิธีชำระเงินผ่านออนไลน์ หรือสแกนจ่ายผ่านโมบายแบงก์กิ้งแอปพลิเคชันมาแล้ว เราสามารถตั้งค่าให้รายการชำระเงินเหล่านี้เป็น “รายการโปรด” เพื่อสามารถกดจ่ายได้สะดวกในครั้งต่อ ๆ ไป ซึ่งรายการโปรดจะมาแสดงอยู่หน้าแรก คอยเตือนใจไม่ให้ลืมชำระหนี้ด้วย

4. สมัครบริการหักบัญชีเงินฝากอัตโนมัติ (Auto Direct Debit)

เป็นอีกหนึ่งวิธีที่ช่วยลดปัญหาเรื่องการลืมชำระหนี้ เพราะบริการนี้จะหักเงินจากบัญชีเงินฝากไปชำระหนี้ให้โดยอัตโนมัติตามวันที่กำหนด แค่เราใส่เงินในบัญชีเงินฝากให้เพียงพอกับค่างวดเท่านั้น ช่วยให้การชำระหนี้สะดวกยิ่งขึ้น ไม่ต้องคอยกังวลว่าจะลืมจ่ายหนี้อีกต่อไป หรือบางรอบที่เราต้องการชำระหนี้มากกว่าค่างวดปกติ ก็ทำรายการจ่ายสินเชื่อเพิ่มเติมด้วยตนเอง

5. รวบหนี้เป็นก้อนเดียว

หากปัจจุบันเรามีหนี้อยู่หลายรายการ หรือก่อหนี้ไว้เกินตัว โดยเฉพาะกับหนี้ที่อัตราดอกเบี้ยสูง ๆ เช่น หนี้บัตรเครดิต วิธีการรวบหนี้เป็นก้อนเดียว ก็เป็นอีกหนึ่งหนทางที่จะช่วยให้เราจัดการหนี้ได้ง่ายขึ้น เนื่องจากสินเชื่อส่วนบุคคลมักมีอัตราดอกเบี้ยที่ต่ำกว่าบัตรเครดิต คุณสามารถนำเงินสินเชื่อก้อนใหม่ที่มีดอกเบี้ยต่ำลง ไปเคลียร์หนี้ก้อนเก่าที่ดอกเบี้ยสูง ก็จะช่วยทั้งลดภาระดอกเบี้ยและภาระค่างวดแต่ละเดือนลงได้ด้วย นอกจากนี้ ยังช่วยให้เหลือหนี้เพียงทางเดียว จึงจ่ายคืนได้สะดวก ป้องกันความสับสนได้อีกด้วย ทั้งนี้ก็เพื่อให้เราเคลียร์หนี้จบได้เร็วขึ้น และมีโอกาสกลับมาสร้างวินัยทางการเงินใหม่ได้อีกครั้ง

สรุป

การสร้างเครดิตดีไม่เพียงแต่เป็นตัวชี้วัดความน่าเชื่อถือทางการเงินเท่านั้น แต่ยังเป็นกุญแจสำคัญที่เปิดประตูสู่โอกาสทางการเงินที่ดีกว่า ไม่ว่าจะเป็นการได้รับอนุมัติสินเชื่อง่ายขึ้น การได้รับข้อเสนออัตราดอกเบี้ยที่ต่ำกว่า หรือแม้แต่การมีอำนาจต่อรองที่ดีขึ้นในกรณีที่ต้องเจรจาประนีประนอมหนี้ด้วยเช่นกัน รวมถึงการจ่ายหนี้ตรงเวลาแล้วที่ยังถือว่าเป็นส่วนสำคัญที่สุดสำหรับการบริหารหนี้ ย้ำอีกครั้งว่าการเป็นหนี้ไม่ใช่เรื่องผิดแต่อย่างใด ทุกคนต่างมีเหตุผลในการกู้ยืม เพียงแต่การกู้ยืมนั้นควรอยู่บนพื้นฐานของความรับผิดชอบด้วย ทั้งการไม่สร้างหนี้จนเกินตัว และมีวินัยการชำระหนี้ที่ดีสม่ำเสมอ จึงจะเรียกว่าเป็นการกู้ยืมอย่างเหมาะสม นำไปสู่ชีวิตทางการเงินที่ดีทั้งในวันนี้และอนาคต

หากสนใจสมัครสินเชื่อบุคคล ทีทีบี สามารถศึกษาข้อมูลและรายละเอียดผลิตภัณฑ์เพิ่มเติมได้ได้ง่าย ๆ ผ่านทางเว็บไซต์ ttb หรือสะดวกสบายได้มากยิ่งขึ้นผ่านแอปพลิเคชัน ttb touch หรือสามารถเข้ารับคำแนะนำพร้อมสอบถามข้อมูลเพิ่มเติมได้ที่ ttb ทุกสาขา หรือ ttb call center โทร. 1428