หากคุณมีหนี้…ไม่ว่าจะเป็น หนี้บัตรเครดิต หนี้บัตรกดเงินสด หรือหนี้สินเชื่อรถยนต์หลาย ๆ ที่ แต่อยากปลดหนี้ไว ต้องการตัวช่วยแบ่งเบาภาระ หรือต้องการเสริมสภาพคล่องในช่วงนี้ รวมหนี้เป็นก้อนเดียว (Debt Consolidation) สามารถเป็นอีกโซลูชัน หรือตัวช่วยให้คุณมีการเงินที่ดีขึ้นได้ แล้วรวมหนี้เป็นก้อนเดียวคืออะไร? มีข้อดียังไงบ้าง? ไปหาคำตอบพร้อมกันได้ในบทความนี้

รวมหนี้เป็นก้อนเดียวคืออะไร?

การรวมหนี้เป็นก้อนเดียว (Debt Consolidation) คือ การนำหนี้หลาย ๆ ก้อนมารวมไว้เป็นก้อนเดียว เพื่อเคลียร์หนี้ต่าง ๆ ที่มีอยู่ ไม่ว่าจะเป็นหนี้บัตรเครดิต เคลียร์หนี้บ้าน หรือการเคลียร์หนี้รถยนต์ โดยจะเป็นการนำทรัพย์สิน เช่น บ้าน รถ มาใช้ค้ำประกันเพื่อขอสินเชื่อกับธนาคาร แล้วนำเงินที่ได้ไปปิดหนี้ต่าง ๆ ซึ่งระหว่างนี้รถ หรือบ้านที่นำมาค้ำประกันก็ยังสามารถใช้ได้ตามปกติ

ทำให้ผู้กู้มีเพียงเจ้าหนี้รายเดียวแทนที่จะต้องจัดการกับหนี้หลายแหล่ง ซึ่งอาจมีอัตราดอกเบี้ยและเงื่อนไขการชำระเงินที่แตกต่างกัน การรวมหนี้เป็นก้อนเดียวมักมีเป้าหมายเพื่อลดอัตราดอกเบี้ยโดยรวม ลดยอดผ่อนชำระต่อเดือน หรือขยายระยะเวลาการผ่อนชำระ ทำให้การบริหารหนี้ง่ายขึ้นและอาจช่วยประหยัดค่าใช้จ่ายในระยะยาว

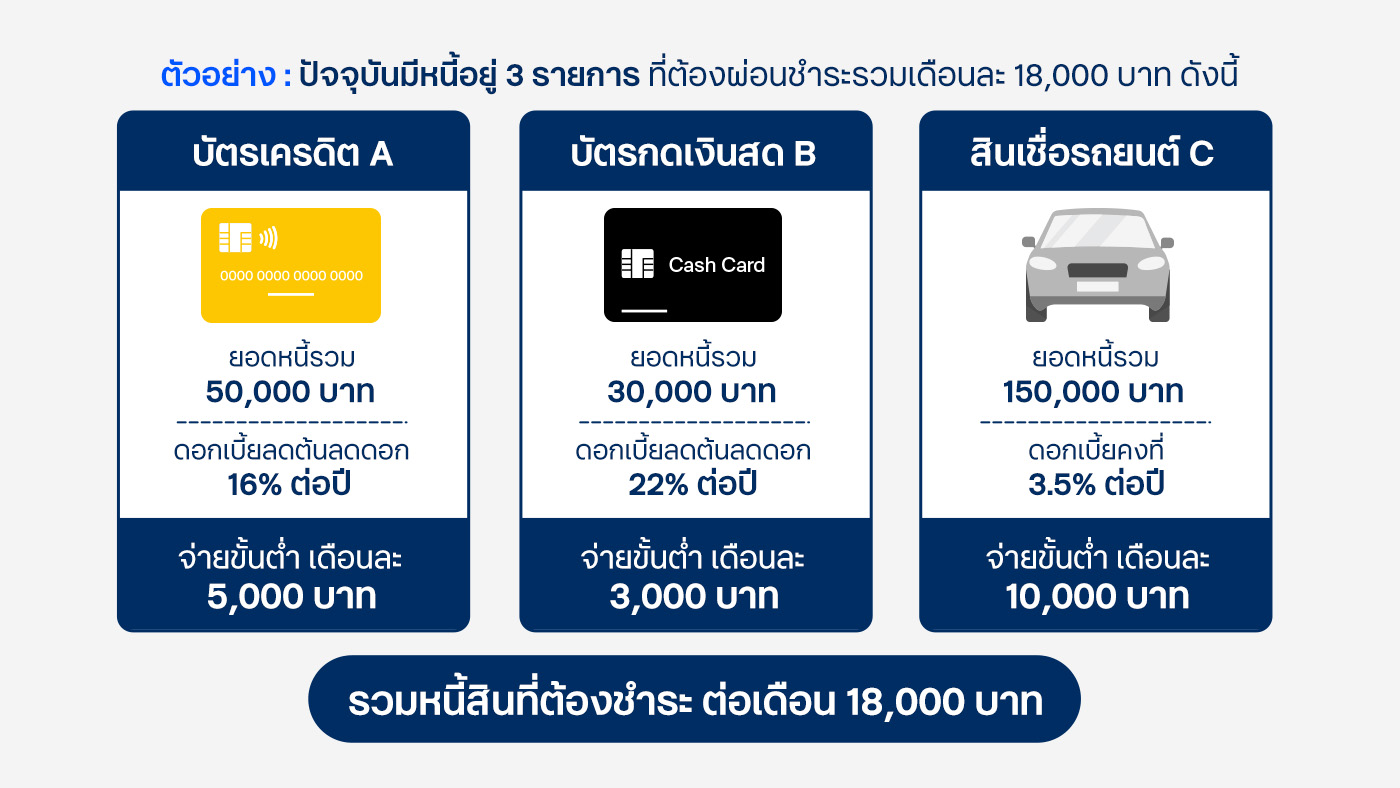

ยกตัวอย่างเช่น ปัจจุบันคุณมีหนี้อยู่ 3 รายการที่ต้องผ่อนชำระรวมเดือนละ 18,000 บาท คือ

- บัตรเครดิต A ยอดหนี้รวม 50,000 บาท ดอกเบี้ยลดต้นลดดอก 16% ต่อปี และจ่ายขั้นต่ำเดือนละ 5,000 บาท

- บัตรกดเงินสด B ยอดหนี้รวม 30,000 บาท ดอกเบี้ยลดต้นลดดอก 22% ต่อปี และจ่ายขั้นต่ำเดือนละ 3,000 บาท

- สินเชื่อรถยนต์ C ยอดหนี้รวม 150,000 บาท ดอกเบี้ยคงที่ 3.5% ต่อปี และจ่ายขั้นต่ำเดือนละ 10,000 บาท

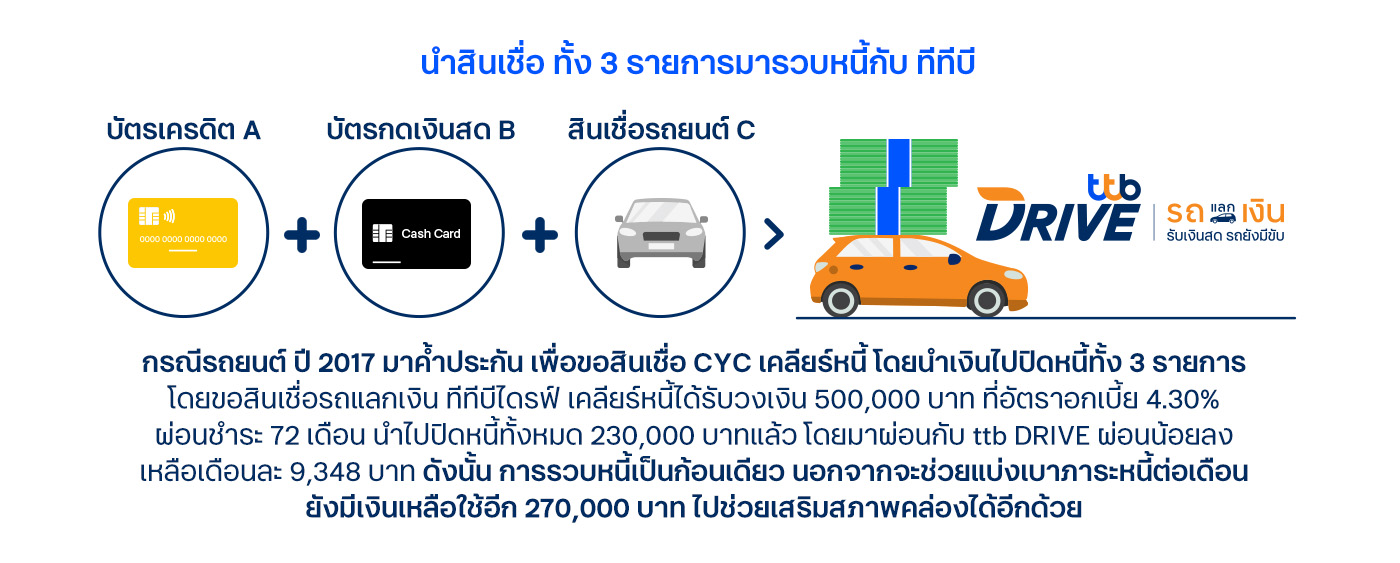

เช่น กรณีนำรถยนต์ ปี 2017 มาค้ำประกัน เพื่อขอสินเชื่อรถแลกเงิน เคลียร์หนี้ (CYC) โดยนำเงินไป ปิดหนี้ทั้ง 3 รายการ เคลียร์หนี้ได้รับวงเงิน 500,000 บาท ที่อัตราดอกเบี้ย 4.30%

ผ่อนชำระ 72 เดือน นำไปปิดหนี้ทั้งหมด 230,000 บาทแล้ว โดยมาผ่อนกับ ttb DRIVE ผ่อนน้อยลง เหลือเดือนละ 9,348 บาท

ดังนั้น การรวมหนี้เป็นก้อนเดียว นอกจากจะช่วยแบ่งเบาภาระหนี้ต่อเดือน ยังมีเงินเหลือใช้อีก 270,000 บาท ไปช่วยเสริมสภาพคล่องได้อีกด้วย

ข้อดีของการรวมหนี้เป็นก้อนเดียว

จากตัวอย่างด้านบน จะเห็นได้ว่า การรวมหนี้เป็นก้อนเดียว มีข้อดีมากมายที่สามารถช่วยแก้ไขปัญหาหนี้สินของคุณได้ ดังนี้

ไม่ต้องวุ่นวายไปผ่อนหลายที่ เหลือผ่อนเพียงที่เดียว

การรวมหนี้เป็นก้อนเดียวช่วยลดความยุ่งยากในการบริหารจัดการหนี้หลาย ๆ ก้อน โดยการรวมหนี้ทั้งหมดไว้ที่สถาบันการเงินเพียงแห่งเดียว ทำให้คุณไม่ต้องกังวลเรื่องการจดจำวันครบกำหนดชำระหนี้หลาย ๆ วัน หรือการจัดการกับเจ้าหนี้หลายราย นอกจากนี้ยังช่วยลดโอกาสในการลืมชำระหนี้ ซึ่งอาจส่งผลเสียต่อประวัติเครดิตของคุณได้

ได้อัตราดอกเบี้ยที่ถูกลง

หนึ่งในข้อดีที่สำคัญของการรวมหนี้เป็นก้อนเดียวคือ โอกาสในการได้รับอัตราดอกเบี้ยที่ต่ำลง โดยเฉพาะอย่างยิ่งหากคุณมีหนี้บัตรเครดิตหรือสินเชื่อส่วนบุคคลที่มีอัตราดอกเบี้ยสูง การรวมหนี้เหล่านี้เข้าด้วยกันและขอสินเชื่อใหม่ที่มีอัตราดอกเบี้ยต่ำกว่า จะช่วยให้คุณประหยัดค่าใช้จ่ายในระยะยาวได้อย่างมาก ทั้งนี้ อัตราดอกเบี้ยที่คุณจะได้รับขึ้นอยู่กับปัจจัยหลายอย่าง เช่น ประวัติเครดิต รายได้ และเงื่อนไขของสถาบันการเงินแต่ละแห่ง

สามารถเลือกผ่อนได้นานขึ้น

การรวมหนี้เป็นก้อนเดียวมักมาพร้อมกับทางเลือกในการขยายระยะเวลาการผ่อนชำระ ซึ่งสามารถช่วยลดภาระการผ่อนต่อเดือนให้น้อยลงได้ แม้ว่าการผ่อนระยะยาวอาจทำให้คุณต้องจ่ายดอกเบี้ยรวมมากขึ้น แต่ก็เป็นทางเลือกที่ดีสำหรับผู้ที่ต้องการความยืดหยุ่นในการจัดการกระแสเงินสด โดยคุณสามารถเลือกระยะเวลาการผ่อนชำระที่เหมาะสมกับความสามารถทางการเงินของคุณได้

แบ่งเบาภาระต่อเดือน เพราะยอดผ่อนต่อเดือนลดลง

การรวมหนี้เป็นก้อนเดียวช่วยลดยอดผ่อนต่อเดือนลงได้อย่างมีนัยสำคัญ เนื่องจากคุณสามารถกระจายการชำระหนี้ออกไปเป็นระยะเวลาที่นานขึ้น และอาจได้รับอัตราดอกเบี้ยที่ต่ำลง ทำให้ภาระการผ่อนชำระต่อเดือนลดลง ส่งผลให้คุณมีเงินเหลือใช้จ่ายในชีวิตประจำวันมากขึ้น และสามารถจัดสรรเงินไปใช้ในด้านอื่น ๆ ได้ เช่น การออม หรือการลงทุน

มีเงินเหลือมากขึ้น สามารถนำไปใช้เสริมสภาพคล่องได้

การรวมหนี้เป็นก้อนเดียวไม่เพียงแต่ช่วยลดภาระการผ่อนชำระต่อเดือนเท่านั้น แต่ยังช่วยเพิ่มสภาพคล่องทางการเงินให้กับคุณอีกด้วย เพราะเมื่อคุณสามารถลดยอดผ่อนต่อเดือนลงได้ จะทำให้มีเงินเหลือมากขึ้นสำหรับค่าใช้จ่ายอื่น ๆ ในชีวิตประจำวัน หรือนำไปใช้ในการลงทุนเพื่อสร้างรายได้เพิ่มเติม นอกจากนี้ การมีเงินเหลือยังช่วยให้คุณสามารถสร้างเงินออมฉุกเฉินได้ ซึ่งเป็นสิ่งสำคัญในการรับมือกับค่าใช้จ่ายที่ไม่คาดคิดในอนาคต การเสริมสภาพคล่องนี้จะช่วยให้คุณมีความยืดหยุ่นทางการเงินมากขึ้น และลดความเสี่ยงในการก่อหนี้เพิ่มเติมเมื่อเกิดเหตุฉุกเฉิน

อยากรวมหนี้เป็นก้อนเดียวต้องทำยังไง?

เมื่อได้ทราบข้อดีของการรวมหนี้ไว้เป็นก้อนเดียวไปแล้ว ก็คงจะทำให้หลาย ๆ คนรู้สึกสนใจและอยากรวมหนี้เป็นก้อนเดียวกันอยู่แน่ ๆ ดังนั้น เราไปดูกันดีกว่าว่า การรวมหนี้เป็นก้อนเดียวมีขั้นตอนยังไงบ้าง

1. รวมหนี้จากทุกช่องทาง

ขั้นตอนแรกในการรวมหนี้เป็นก้อนเดียวคือ การรวบรวมข้อมูลหนี้ทั้งหมดที่คุณมีอยู่ ไม่ว่าจะเป็นหนี้บัตรเครดิต สินเชื่อส่วนบุคคล หนี้จากการผ่อนสินค้า หรือแม้แต่หนี้นอกระบบ การทำเช่นนี้จะช่วยให้คุณเห็นภาพรวมของภาระหนี้ทั้งหมด และสามารถวางแผนการรวมหนี้ได้อย่างมีประสิทธิภาพ โดยควรจดบันทึกยอดหนี้คงเหลือ อัตราดอกเบี้ย และเงื่อนไขการชำระเงินของแต่ละหนี้ไว้อย่างละเอียด

2. ประเมินความสามารถในการผ่อนชำระ

หลังจากรวบรวมข้อมูลหนี้แล้ว ขั้นตอนต่อไปคือการประเมินความสามารถในการผ่อนชำระของตัวเอง โดยพิจารณาจากรายได้ประจำและค่าใช้จ่ายที่จำเป็นในแต่ละเดือน คำนวณว่าคุณสามารถจ่ายเงินเพื่อชำระหนี้ได้เท่าไหร่โดยไม่กระทบต่อการดำเนินชีวิตประจำวัน การประเมินนี้จะช่วยให้คุณเลือกแผนการรวมหนี้ที่เหมาะสมกับสถานะทางการเงินของคุณมากที่สุด

3. หาข้อมูลธนาคารที่ใช่

เมื่อคุณทราบยอดหนี้รวมและความสามารถในการผ่อนชำระแล้ว ขั้นตอนต่อไปคือการหาข้อมูลว่าจะรวมหนี้เป็นก้อนเดียวธนาคารไหนดี? โดยควรจะหาข้อมูลเกี่ยวกับสถาบันการเงินที่ให้บริการสินเชื่อรวมหนี้ เปรียบเทียบอัตราดอกเบี้ย เงื่อนไขการให้สินเชื่อ และข้อเสนอพิเศษต่าง ๆ ของแต่ละธนาคาร นอกจากนี้ ควรพิจารณาถึงความน่าเชื่อถือและการบริการของธนาคารด้วย เพื่อให้แน่ใจว่าคุณจะได้รับประสบการณ์ที่ดีในการรวมหนี้

4. เลือกสินเชื่อรวมหนี้ที่ให้เงื่อนไขดีที่สุด

เมื่อคุณทราบยอดหนี้รวมและความสามารถในการผ่อนชำระแล้ว ขั้นตอนต่อไปคือการหาข้อมูลว่าจะรวมหนี้เป็นก้อนเดียวธนาคารไหนดี? โดยควรจะหาข้อมูลเกี่ยวกับสถาบันการเงินที่ให้บริการสินเชื่อรวมหนี้ เปรียบเทียบอัตราดอกเบี้ย เงื่อนไขการให้สินเชื่อ และข้อเสนอพิเศษต่าง ๆ ของแต่ละธนาคาร นอกจากนี้ ควรพิจารณาถึงความน่าเชื่อถือและการบริการของธนาคารด้วย เพื่อให้แน่ใจว่าคุณจะได้รับประสบการณ์ที่ดีในการรวมหนี้

การเลือกสินเชื่อรวมหนี้ที่เหมาะสมเป็นขั้นตอนสำคัญในการบริหารจัดการหนี้ให้มีประสิทธิภาพ คุณควรพิจารณาเลือกสินเชื่อที่ตอบโจทย์ความต้องการและสถานะทางการเงินของคุณมากที่สุด โดยมีตัวเลือกหลัก ๆ ดังนี้

- สินเชื่อรถแลกเงิน: สินเชื่อรถแลกเงิน เคลียร์หนี้ เป็นตัวเลือกที่เหมาะสำหรับผู้ที่มีรถยนต์เป็นทรัพย์สิน สามารถนำรถมาเป็นหลักประกันเพื่อขอสินเชื่อในวงเงินที่สูงขึ้นและอัตราดอกเบี้ยที่ต่ำกว่าสินเชื่อไม่มีหลักประกัน

- สินเชื่อบ้านแลกเงิน: สินเชื่อบ้านแลกเงิน เคลียร์หนี้ เป็นตัวเลือกสำหรับเจ้าของบ้านที่ต้องการวงเงินสูงและอัตราดอกเบี้ยต่ำ โดยใช้บ้านเป็นหลักประกัน

- สินเชื่อส่วนบุคคล: สินเชื่อส่วนบุคคล เป็นทางเลือกที่ยืดหยุ่นสำหรับผู้ที่ไม่มีหลักทรัพย์ค้ำประกัน แต่มักมีอัตราดอกเบี้ยสูงกว่าสินเชื่อที่มีหลักประกัน

5. เตรียมเอกสารที่เกี่ยวข้อง

ขั้นตอนสุดท้ายก่อนการยื่นขอสินเชื่อรวมหนี้คือ การเตรียมเอกสารที่เกี่ยวข้องให้พร้อม เอกสารเหล่านี้จะช่วยให้กระบวนการพิจารณาสินเชื่อเป็นไปอย่างราบรื่นและรวดเร็ว โดยทั่วไป เอกสารที่จำเป็นมักประกอบด้วย

- สำเนาบัตรประชาชน

- สำเนาทะเบียนบ้าน

- เอกสารแสดงรายได้ เช่น สลิปเงินเดือน หรือรายการเดินบัญชีย้อนหลัง 6 เดือน

- หนังสือรับรองการทำงาน

- เอกสารแสดงภาระหนี้ปัจจุบัน เช่น ใบแจ้งยอดบัตรเครดิต หรือสัญญาสินเชื่อเดิม

- เอกสารแสดงกรรมสิทธิ์ในทรัพย์สินที่ใช้ค้ำประกัน (กรณีสินเชื่อมีหลักประกัน)

นอกจากนี้ แต่ละสถาบันการเงินอาจมีการขอเอกสารเพิ่มเติมตามเงื่อนไขเฉพาะ ดังนั้น ควรสอบถามรายละเอียดจากเจ้าหน้าที่สินเชื่อโดยตรง การเตรียมเอกสารให้ครบถ้วนและถูกต้องจะช่วยเพิ่มโอกาสในการได้รับอนุมัติสินเชื่อ และทำให้กระบวนการรวมหนี้เป็นไปอย่างรวดเร็วยิ่งขึ้น

FAQs: รวมคำถามที่พบบ่อยเกี่ยวกับการรวมหนี้เป็นก้อนเดียว

1. รวมหนี้เป็นก้อนเดียวทำยังไง?

ถ้าคุณอยากรวมหนี้เป็นก้อนเดียว สามารถทำได้ง่าย ๆ ตามขั้นตอนดังนี้

- ขั้นตอนที่ 1 รวบรวมข้อมูลหนี้ทั้งหมดที่มีอยู่ เพื่อให้เห็นภาพรวมของภาระหนี้ทั้งหมด

- ขั้นตอนที่ 2 ประเมินความสามารถในการผ่อนชำระ เพื่อให้คุณสามารถชำระหนี้ได้โดยไม่กระทบต่อการดำเนินชีวิตประจำวัน

- ขั้นตอนที่ 3 หาข้อมูลธนาคารที่ใช่ โดยเปรียบเทียบอัตราดอกเบี้ย เงื่อนไข และข้อเสนอพิเศษต่าง ๆ รวมถึงความน่าเชื่อถือและการบริการของธนาคารนั้น ๆ

- ขั้นตอนที่ 4 เลือกสินเชื่อที่ให้เงื่อนไขดีที่สุด รวมถึงตอบโจทย์ความต้องการและสถานะทางการเงินของคุณ

- ขั้นตอนที่ 5 เตรียมเอกสารที่เกี่ยวข้องให้พร้อม เพื่อให้กระบวนการพิจารณาเป็นไปอย่างราบรื่นและรวดเร็ว

2. ติดบูโรกู้รวมหนี้ได้ไหม?

หากติดแบล็คลิสต์ของเครดิตบูโร มีประวัติกู้เงินในระบบและผิดนัดชำระหนี้ หรือเป็นหนี้มากเกินไป ทางสถาบันการเงิน หรือธนาคารเจ้าของสินเชื่ออาจพิจารณาไม่อนุมัติการขอสินเชื่อในครั้งนี้

แต่หากเป็นกรณีที่มีหนี้หลายก้อน ทั้งบ้าน รถ หรือบัตรเครดิต แต่ไม่ติดบูโรและทางธนาคารเห็นว่ามีความสามารถในการชำระหนี้ จ่ายตรงเวลา และเต็มจำนวนทุกครั้ง แล้วอยากขอสินเชื่อปิดหนี้ ถึงจะมีหนี้มากแค่ไหน หากประวัติทางการเงินเราดีทางธนาคารเจ้าของสินเชื่อ ก็อนุมัติสินเชื่อให้เราได้ไม่ยาก

3. การรวมหนี้ดีไหม?

การรวมหนี้เป็นก้อนเดียวมีข้อดีมากมาย ไม่ว่าจะเป็น

- ไม่ต้องวุ่นวายไปผ่อนหลายที่ เหลือผ่อนเพียงที่เดียว

- ได้อัตราดอกเบี้ยที่ถูกลง

- สามารถเลือกผ่อนได้นานขึ้น

- แบ่งเบาภาระต่อเดือน เพราะยอดผ่อนต่อเดือนลดลง

- มีเงินเหลือไปใช้เสริมสภาพคล่อง

สรุปบทความ

เมื่อได้ทำความรู้จักกันไปแล้วว่า การรวมหนี้เป็นก้อนเดียวคืออะไร ข้อดีและขั้นตอนของการรวมหนี้มีอะไรบ้าง ก็มาจัดการหนี้หนัก ๆ ที่มีอยู่ให้เบาลง เพื่อการบริหารจัดการหนี้ที่มีประสิทธิภาพและชีวิตทางการเงินที่ดีขึ้นกันเถอะ!

และถ้าหากคุณยังไม่รู้ว่าจะรวมหนี้เป็นก้อนเดียวธนาคารไหนดี?

ทีทีบีก็มีตัวเลือกที่น่าสนใจและตอบโจทย์สำหรับคนที่ต้องการรวมหนี้ นั่นก็คือ สินเชื่อรถแลกเงิน ทีทีบีไดรฟ์ เคลียร์หนี้ จะรถปลอดภาระ หรือ รถติดผ่อนกับสถาบันการเงินอื่นอยู่ ก็มารวบหนี้กับทีทีบีไดรฟ์ได้ อนุมัติเบื้องต้นใน 30 นาที ให้วงเงินสินเชื่อสูง ที่สำคัญ! ปิดหนี้ได้ไม่จำกัดรายการ สมัครง่าย พิเศษลูกค้าทีทีบีไดรฟ์ใช้แค่บัตรประชาชนใบเดียว

*กู้เท่าที่จำเป็นและชำระคืนไหว อัตราดอกเบี้ยที่แท้จริง 5.93% - 23.00% ต่อปี

*เงื่อนไขและการพิจารณาสินเชื่อเป็นไปตามที่ธนาคารกำหนด