บัตรเครดิตเป็นหนึ่งในเครื่องมือทางการเงินที่ให้ความสะดวกสบายอย่างมาก ไม่ว่าจะใช้จ่ายในชีวิตประจำวัน ซื้อสินค้าผ่อนดอกเบี้ย 0% หรือสะสมคะแนนเพื่อรับสิทธิพิเศษต่าง ๆ แต่ในอีกด้านหนึ่ง หากขาดวินัยในการใช้จ่าย อาจกลายเป็น “กับดักหนี้” ที่ดึงคนจำนวนไม่น้อยให้ติดอยู่ในวังวนทางการเงินและไม่สามารถหลุดออกมาได้

วงจรหนี้บัตรเครดิต จากสะดวกกลายเป็นภาระ

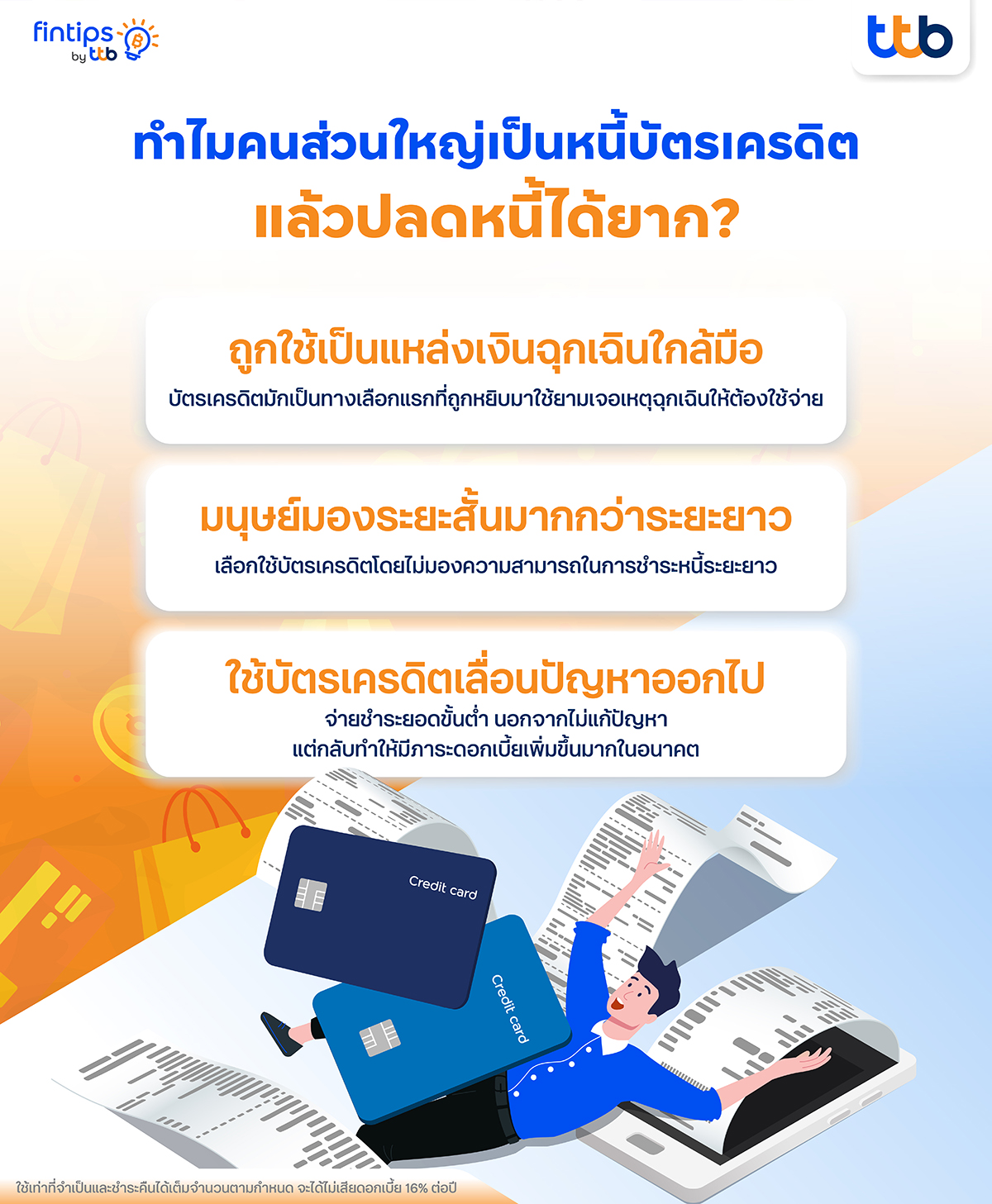

หลายคนเริ่มใช้บัตรเครดิตด้วยความตั้งใจดี เช่น สำรองไว้ใช้ยามฉุกเฉิน หรือใช้จ่ายแทนเงินสดเพื่อสะสมแต้ม แต่เมื่อต้องเผชิญปัญหาทางการเงิน ไม่ว่าจะเป็นรายจ่ายฉุกเฉิน ค่ารักษาพยาบาล หรือรายได้ที่ลดลง บัตรเครดิตมักกลายเป็นทางเลือกแรกที่ถูกหยิบมาใช้

เมื่อเริ่มรูดจ่ายโดยไม่มีการวางแผน บวกกับการชำระยอดขั้นต่ำในแต่ละเดือน จะทำให้ดอกเบี้ยทบต้นสะสมเพิ่มขึ้นเรื่อย ๆ ซึ่งเป็นจุดเริ่มต้นของวงจรหนี้ที่ยากจะหลุดพ้น ยิ่งจ่ายขั้นต่ำยิ่งใช้เวลานานในการปลดหนี้ และอาจต้องจ่ายดอกเบี้ยสูงเกินความจำเป็น

ธรรมชาติของมนุษย์ มองระยะสั้นมากกว่าระยะยาว

หนึ่งในสาเหตุที่ทำให้คนปลดหนี้บัตรเครดิตได้ยาก คือพฤติกรรมการเงินของมนุษย์ที่มักมองผลลัพธ์ระยะสั้นเป็นหลัก เช่น การเลือกผ่อนสินค้าโดยไม่พิจารณาความสามารถในการชำระคืน หรือการใช้บัตรเครดิตเพื่อแก้ปัญหาการขาดเงินในระยะสั้น โดยไม่คำนึงถึงภาระในระยะยาวที่ตามมา

นอกจากนี้ คนจำนวนมากมักประเมินความสามารถในการใช้หนี้ของตนเองเกินจริง หรือคิดว่าจะมีรายได้เพิ่มในอนาคตโดยไม่มีหลักประกันที่ชัดเจน ทำให้ตัดสินใจขอสินเชื่อเพิ่มเติมเพื่อโปะหนี้เดิม เป็นการหมุนหนี้ไปเรื่อย ๆ โดยไม่จัดการที่ต้นเหตุ

หนี้บัตรเครดิตไม่ได้แก้ปัญหา แต่เลื่อนปัญหาออกไป

การใช้บัตรเครดิตเพื่อแก้ปัญหาเงินขาดมือในระยะสั้น อาจให้ความรู้สึก “เบาใจชั่วคราว” แต่หากไม่มีการวางแผนการใช้จ่ายและการชำระหนี้อย่างจริงจัง ก็จะกลายเป็นภาระระยะยาวที่สะสมเพิ่มขึ้นเรื่อย ๆ โดยเฉพาะเมื่อพฤติกรรมการใช้จ่ายยังไม่เปลี่ยน

การใช้บัตรเครดิตอย่างมีวินัยจึงไม่ใช่เพียงการควบคุมการรูดบัตร แต่ต้องเข้าใจธรรมชาติของหนี้สินและผลกระทบในระยะยาวให้ชัดเจนเพื่อไม่ให้ตกอยู่ในวงจรหนี้โดยไม่รู้ตัว

บัตรเครดิตไม่ใช่ศัตรู หากใช้อย่างเข้าใจ

ปัญหาหนี้บัตรเครดิตส่วนใหญ่มักเริ่มจากการขาดความเข้าใจในพฤติกรรมทางการเงินของตัวเอง ประกอบกับกลไกของบัตรเครดิตที่ดูเหมือนให้ “อิสระทางการเงิน” แต่จริง ๆ แล้วมีต้นทุนแฝงอยู่ไม่น้อย

การเรียนรู้ธรรมชาติของหนี้ เข้าใจพฤติกรรมที่ผลักให้ใช้จ่ายเกินตัว และวางแผนทางการเงินอย่างจริงจัง จะช่วยให้ใช้บัตรเครดิตได้อย่างมีประสิทธิภาพ เป็นเครื่องมือส่งเสริมคุณภาพชีวิตแทนที่จะเป็นภาระได้

หากวางรากฐานการใช้เงินได้อย่างมั่นคง ไม่เพียงแต่จะหลุดพ้นจากหนี้บัตรเครดิตได้ แต่ยังสามารถสร้างอนาคตทางการเงินที่ยั่งยืนได้ในระยะยาวอีกด้วย

สำหรับใครที่เข้าใจการใชับัตรเครดิตอย่างถูกต้องและกำลังมองหาบัตรเครดิตคู่ใจเพื่อมาช่วยอำนวยความสะดวกและเพิ่มความคุ้มในการใช่จ่าย ให้บัตรเครดิต ttb เป็นอีกหนึ่งตัวเลือก สามารถดูรายละเอียดได้ที่ คลิก ทีทีบีมีบัตรเครดิตให้เลือกหลากหลายแบบ ที่ตอบโจทย์ได้ทุกไลฟ์สไตล์ จะสายกิน สายช้อป สายชิล ชอบสะสมแต้มหรือชอบเงินคืนก็มีให้เลือกแบบครบจบในที่เดียว

*เงื่อนไขและการพิจารณาบัตรเครดิตเป็นไปตามที่ธนาคารกำหนด

ศึกษารายละเอียดเพิ่มเติมเกี่ยวกับบัตรเครดิต สามารถดูรายละเอียดผ่านทางเว็บไซต์หรือติดต่อสอบถามได้ที่ ttb contact center 1428

ใช้เท่าที่จำเป็นและชำระคืนได้เต็มจำนวนตามกำหนด จะได้ไม่เสียดอกเบี้ย 16% ต่อปี

แหล่งอ้างอิงบทความ:

- ธนาคารแห่งประเทศไทย, รายงานสถานการณ์หนี้ครัวเรือน 2566

- อ้างอิง: Thaler & Sunstein, Nudge, 2008

- มูลนิธิเพื่อผู้บริโภค, โครงการศึกษาหนี้สินเรื้อรังในกลุ่มแรงงาน, 2564

- สมาคมนักวางแผนการเงินไทย, หลักคิดการวางแผนทางการเงิน, 2565