- เมื่อไหร่ที่กดเงินสดออกจากบัตรเครดิตแล้วนั้น ยิ่งจ่ายคืนได้ไวยิ่งดี

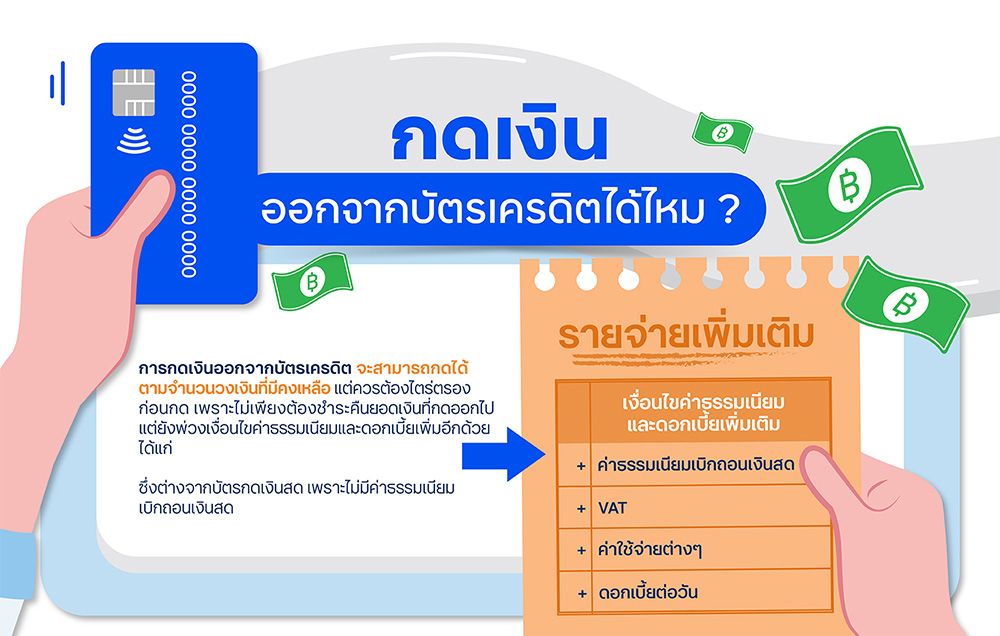

- การกดเงินออกจากบัตรเครดิตจะสามารถกดได้ตามจำนวนวงเงินที่มี

เพราะชีวิตมีเหตุผกผันทางการเงินได้ทุกเมื่อ เป็นเหตุให้ใครหลายคนต้องเลือกพึ่งพาตัวช่วยด่วนจี๋ที่อาจต้องแลกมาด้วยค่าธรรมเนียม อย่างการกดเงินสดจากบัตรเครดิต เพื่อใช้ในยามฉุกเฉิน ไม่ว่าจะเพราะการเจ็บป่วยกระทันหันต้องการค่ารักษา เกิดอุบัติเหตุจนมีเรื่องให้ซ่อมรถหรือต้องเสียค่าเสียหาย หรือตกงานอย่างไม่ทันตั้งตัวจนเสียหลักทางการเงิน แม้การกดเงินจากบัตรเครดิตจะเป็นตัวช่วยชั่วคราวที่ไวและได้เงินสดทันเวลาและทันใจ แต่มีอะไรบ้างที่คนมีบัตรเครดิต ต้องรู้ก่อนเลือกกดเงินสดออกจากบัตรเครดิต

กดเงินออกจากบัตรเครดิตได้ไหม

สิ่งแรกที่ต้องรู้เมื่อใช้บัตรเครดิตในชีวิตประจำวัน คือ บัตรเครดิตมีวงเงิน (Credit Limit) ซึ่งเป็นจำนวนเงินสูงสุดที่สามารถใช้จ่ายได้ผ่านบัตรเครดิต โดยเงินส่วนนี้เมื่อใช้จะกลายเป็น Credit Balance หรือ ยอดเงินทั้งหมดที่ใช้ไป แน่นอนว่าการกดเงินออกจากบัตรเครดิตจะสามารถกดได้ตามจำนวนวงเงินที่มีคงเหลือ แต่ควรต้องไตร่ตรองให้แน่ใจก่อนเลือกใช้วิธีกดเงินออกจากบัตรเครดิต เพราะไม่เพียงต้องชำระคืนยอดเงินที่กดออกไป แต่ยังพ่วงเงื่อนไขค่าธรรมเนียมและดอกเบี้ยเพิ่มอีกด้วย ได้แก่

- ค่าธรรมเนียมการเบิกถอนเงินสด (cash advance fee)

- ภาษีมูลค่าเพิ่มของยอดบริการเงินสด (VAT)

- ค่าใช้จ่ายต่างๆ ตามอัตราที่ธนาคารกำหนดไว้

- ดอกเบี้ยต่อวัน

การกดเงินสดจากบัตรเครดิต ต่างจากการกดเงินจากบัตรกดเงินสดที่เงื่อนไขค่าธรรมเนียมและดอกเบี้ยนี้เอง เพราะบัตรกดเงินสดไม่มีค่าธรรมเนียมเบิกถอนเงินสด (cash advance fee) รวมทั้งใช้วิธีคำนวนอัตราดอกเบี้ยเป็นแบบลดต้นลดดอก (Effective Rate) โดยคำนวณเป็นรายวัน สามารถเลือกชำระคืนขั้นต่ำ 3 % ของยอดเงินตามใบแจ้งสรุปยอดบัญชีและสามารถผ่อนชำระแบบรายงวด งวดละเท่าๆ กัน

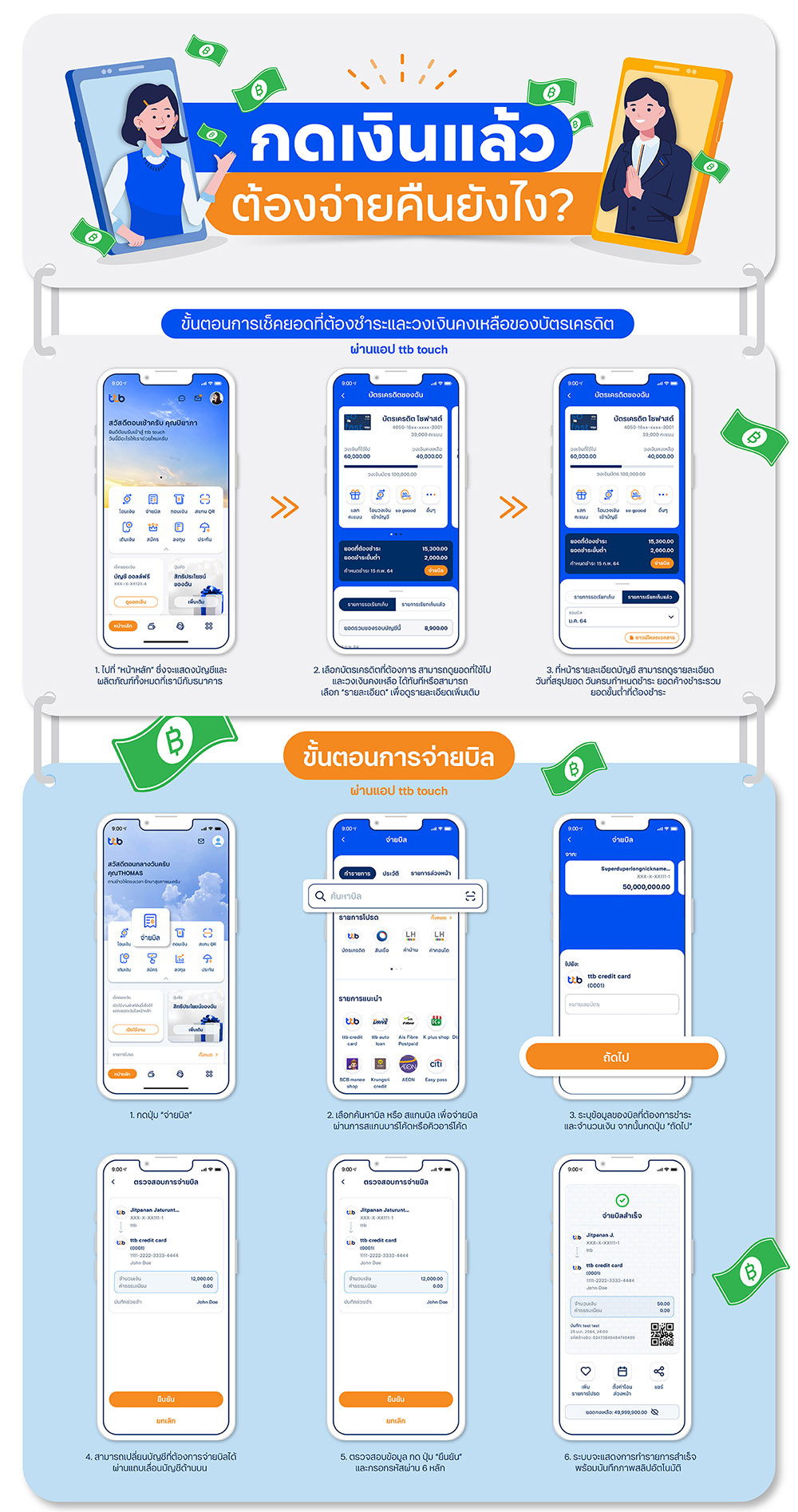

กดแล้วต้องจ่ายคืนยังไง

เมื่อไหร่ที่กดเงินสดออกจากบัตรเครดิตแล้วนั้น ยิ่งจ่ายคืนได้ไวเท่าไหร่ยิ่งช่วยลดทอนดอกเบี้ยที่ต้องจ่ายให้น้อยลงเท่านั้น เพราะดอกเบี้ยจะถูกคิดทันทีเมื่อกดเงินจากบัตรออกมาใช้และจะถูกคิดวันต่อวันจนกว่าจะชำระคืนทั้งหมด โดยผู้มีบัตรเครดิต ttb สามารถเช็คยอดที่ต้องชำระและวงเงินคงเหลือของบัตรเครดิตได้อย่างสะดวกทุกที่ทุกเวลาผ่านแอป ttb touch ไม่มีค่าบริการ ตามขั้นตอนดังนี้

- ไปที่ “หน้าหลัก” ซึ่งจะแสดงบัญชีและผลิตภัณฑ์ทั้งหมดที่เรามีกับธนาคาร

- เลือกบัตรเครดิตที่ต้องการ สามารถดูยอดที่ใช้ไป และวงเงินคงเหลือ ได้ทันที หรือสามารถเลือก “รายละเอียด” เพื่อดูรายละเอียดเพิ่มเติม

- ที่หน้ารายละเอียดบัญชี สามารถดูรายละเอียดวันที่สรุปยอด วันครบกําหนดชําระ ยอดค้างชําระรวม ยอดขั้นต่ำที่ต้องชําระ

เมื่อต้องการ จ่ายบิล บัตรเครดิต ttb สามารถทำได้โดยกลับไปที่หน้าหลักบนแอป ttb touch ตามขั้นตอนดังนี้

- กดปุ่ม “จ่ายบิล”

- เลือกค้นหาบิล หรือ สแกนบิล เพื่อจ่ายบิลผ่านการสแกนบาร์โค้ดหรือคิวอาร์โค้ด

- ระบุข้อมูลของบิลที่ต้องการชำระและจำนวนเงิน จากนั้นกดปุ่ม ”ถัดไป”

- สามารถเปลี่ยนบัญชีที่ต้องการจ่ายบิลได้ผ่านแถบเลื่อนบัญชีด้านบน

- ตรวจสอบข้อมูล กด ปุ่ม “ยืนยัน” และกรอกรหัสผ่าน 6 หลัก

- ระบบจะแสดงการทำรายการสำเร็จ พร้อมบันทึกภาพสลิปอัตโนมัติ

นอกจากนี้ยังสามารถเลือกช่องทางชำระเงินของ ttb โดยไม่คิดค่าบริการ เช่น เลือกหักบัญชีเงินฝากอัตโนมัติ, ชำระผ่านตู้ ATM/CDM ของทีทีบี หรือชำระผ่านเว็บไซต์ www.ttbdirect.com

เงินสดที่กดจากบัตรเครดิตผ่อนยังไง

เงินสดผ่อนชิลล์ ชิลล์ (Cash Chill Chill) บริการจาก ttb ที่เมื่อมีเหตุจำเป็นให้ต้องเร่งรีบใช้เงินสามารถเปลี่ยนวงเงินคงเหลือในบัตรเครดิตเป็นเงินสดด้วยอัตราดอกเบี้ยพิเศษเพื่อโอนเงินเข้าบัญชีโดยสามารถแบ่งชำระได้สูงสุด 36เดือน

- ดอกเบี้ยเพียง 0.72% ต่อเดือน* ที่สามารถรับดอกเบี้ยเพียง 0.72% ต่อเดือน* (แบบคงที่) สำหรับระยะเวลาผ่อนชำระ 6, 10 เดือน หรือ ดอกเบี้ยต่ำเพียง 15.55% ต่อปี (แบบลดต้นลดดอก) สำหรับระยะเวลาผ่อนชำระ 18, 24, 36 เดือน เมื่อทำรายการผ่านช่องทางแอป ttb touch สอบถามข้อมูลเพิ่มเติมที่ ttb call center 1428

- โอนเงินเข้าบัญชีเงินฝาก ขั้นต่ำ 5,000 บาท สำหรับระยะเวลาผ่อนชำระ 6, 12, 24, 36 เดือน สูงสุดครั้งละไม่เกิน 1,000,000 บาทต่อวันต่อท่าน เมื่อทำรายการผ่านแอป ttb touch

- ปิดยอดผ่อนชำระต่อเดือนก่อนครบกำหนด กรณีต้องการปิดยอดผ่อนชำระต่อเดือนก่อนครบกำหนด สามารถแจ้งความประสงค์ผ่าน ttb call center 1428

จ่ายดอกเบี้ยเท่าไหร่

ทำไมการกดเงินสดจากบัตรเครดิตอาจเป็นตัวเลือกที่ไม่คุ้มเท่าไหร่นักสำหรับใครที่มีทางเลือกที่ดีกว่าเพราะการกดเงินสดจากบัตรเครดิตมีค่าธรรมเนียมเพิ่มเข้ามานั่นเอง ยกตัวอย่างเช่น ต้องการกดเงินจากบัตรเครดิต 10,000 บาท จะต้องเสียดอกเบี้ยทั้งหมดแยกย่อยได้ดังนี้

- ค่าธรรมเนียมเบิกถอนเงินสดล่วงหน้า 3%

โดย ค่าธรรมเนียมเบิกถอนเงินสดล่วงหน้า = จำนวนเงินสดที่กดจากบัตรเครดิต x 3%

จะได้ว่า เมื่อกดเงินจากบัตรจะต้องเสียค่าธรรมเนียมเบิกเงินสดล่วงหน้า 10,000 x 3% = 300 บาท - ภาษีมูลค่าเพิ่มของยอดบริการเงินสด (VAT) 7% จะได้ว่า = 300 x 7% บาท = 21 บาท

- ดอกเบี้ยบัตรเครดิต 16%

โดยจะคำนวณดอกเบี้ยในแต่ละวัน = จำนวนเงินสดที่กดจากบัตรเครดิต x ดอกเบี้ยบัตรเครดิต / 365 จะได้ว่า ดอกเบี้ยต่อวัน = 10,000 x 16% / 365 = 4 บาท หากนับตั้งแต่วันที่กดเงินจากบัตรจนถึงวันที่ชำระคืนเป็นเวลา 30 วันดอกเบี้ยต่อวันที่จะต้องจ่ายทั้งหมดเท่ากับ 120 บาท

เมื่อรวมทั้งหมดแล้ว ในการกดเงินสดจากบัตรเครดิตมาใช้ 10,000 จะต้องจ่ายคืนทั้งหมด 10,441บาทโดย 441 บาทคือส่วนของค่าธรรมเนียมและดอกเบี้ยที่เสียเพิ่มเติม

กดเงินสดจากบัตรเครดิตได้เท่าไหร่

การกดเงินสดจากบัตรเครดิตสามารถกดได้ตามจำนวนวงเงินคงเหลือที่มี โดยบัตรเครดิต ttb สามารถกดได้ถึง 100% ของวงเงินโดยต้องไม่เกิน 60,000 บาทต่อวันและไม่เกิน 3 ครั้งต่อวันต่อบัตร แต่ถึงแม้การกดเงินสดจากบัตรเครดิตจะเป็นคำตอบของตัวช่วยทางการเงินที่รวดเร็วทันใจ ทว่าก็อาจตามมาด้วยผลลัพธ์ที่ต้องชั่งใจให้ดีก่อนใช้เช่นกัน ได้แก่

- ค่าธรรมเนียมสูง การกดเงินสดจากบัตรเครดิตมาใช้โดยตรงมีค่าธรรมเนียมที่ต่างจากการรูดจ่ายสินค้าด้วย คือเสียค่าธรรมเนียมเบิกถอนเงินสด 3% จะถูกคิดทันทีในวันที่มีการกดเงินหรือโอนเงินจากบัตรเครดิตเข้าบัญชี และจะถูกคิดดอกเบี้ยเป็นรายวัน ดังนั้นการกดเงินจากบัตรเครดิตมาใช้จึงต้องแน่ใจว่าสามารถจ่ายคืนได้อย่างรวดเร็ว ยิ่งเร็วเท่าไหร่ยิ่งดี เพราะหากล่าช้าหรือไม่สะสางยอดเงินนี้ในเร็ววันอาจส่งผลเสียต่อสุขภาพทางการเงินในระยะยาวด้วยอัตราดอกเบี้ยที่เติบโตขึ้นทุกวัน จนท้ายที่สุดเป็นเรื่องยากที่จะชำระคืนได้ทั้งหมด

- เครดิตการเงินเสียหาย เมื่อมีการกดเงินจากบัตรเครดิตในจำนวนเงินที่สูง เท่ากับกว่าอัตราส่วนของการใช้บัตรเครดิต (Credit Utilization) ก็จะสูงมากเช่นเดียวกัน โดยเฉพาะเมื่อจำนวนที่ใช้เกือบหรือเทียบเท่าวงเงินที่มี ทำให้คะแนนเครดิต (Credit Score) หรือความน่าเชื่อถือทางการเงินลดน้อยลง เพราะการจำเป็นต้องพึ่งพาเงินจากบัตรเครดิตที่มีค่าธรรมเนียมสูงอาจหมายถึงสถานะทางการเงินที่ไม่มั่นคง รวมทั้งการจัดการเงินที่ไม่มีประสิทธิภาพ ซึ่งจะถูกนำมาเป็นเหตุผลให้ในการขอสินเชื่อจากธนาคารไม่ได้รับการอนุมัติหรือได้รับอนุมัติในจำนวนที่น้อยลง

ซึ่งอนาคตเราไม่สามารถล่วงรู้ได้ว่า วันหนึ่งเรามีจำความจำเป็นต้องใช้เงินด่วน เงินฉุกเฉิน เมื่อไหร่ แต่หนึ่งตัวเลือกของบัตรเครดิต ttb หากต้องการใช้เงินสด ต้องการสภาพคล่องทางการเงิน ณ เวลานั้น บัตรเครดิต ttb so chill บัตรเครดิตกดเงินสดได้ ฟรีค่าธรรมเนียมการกดเงินสด 3% กดได้ทุกตู้ ATM ทั่วประเทศไทยตลอด 24 ชั่วโมง การชำระจะได้อัตราดอกเบี้ย 9.5% ต่อปี ใน 3 รอบบัญชีแรก สำหรับลูกค้ารายใหม่ นับจากวันที่บัตรได้รับอนุมัติ (รอบบัญชีที่ 4 เป็นต้นไป อัตราดอกเบี้ย 16% ต่อปี) และพิเศษสุด หากชำระตรงเวลา จะได้รับเครดิตเงินคืน 5% จากดอกเบี้ยที่เรียกเก็บ อีกด้วย

ท้ายที่สุดแล้ว ผลลัพธ์และความเสี่ยงคือสิ่งที่เจ้าของบัตรเครดิตต้องใคร่ครวญและคำนวณอย่างถี่ถ้วนเพื่อให้พร้อมรับมือและรักษาสุขภาพทางการเงินที่ดีไว้ได้ สามารถศึกษารายละเอียดเพิ่มเติมเกี่ยวกับผลิตภัณฑ์บัตรเครดิตได้ที่นี่ https://www.ttbbank.com/th/personal/credit-cards และบริการกดเงินสดผ่อนชิลล์ ชิลล์ ได้ที่นี่ https://www.ttbbank.com/th/personal/credit-cards/service-credit-card/cash-chill-chill ในกรณีที่มีข้อสงสัยเพิ่มเติม สามารถติดต่อรับคำแนะนำจาก ttb ได้ทาง ttb call center 1428