เคยไหม… วันที่ได้รับใบแจ้งยอดบัตรเครดิตแล้วเลือกจ่ายขั้นต่ำ เพราะคิดว่า “ค่อยจัดการเดือนหน้าก็ได้” แต่สิ่งที่ซ่อนอยู่ใต้ความสบายใจชั่วคราวนี้ คือดอกเบี้ยที่เดินทุกวันอย่างเงียบ ๆ และความจริงที่ว่าการจ่ายขั้นต่ำ ไม่ได้ช่วยให้ปัญหาหาย แต่ทำให้หนี้ยืดเยื้อกว่าที่เราคิด

ลองคิดดูว่าเราใช้บัตรเครดิตไปเพื่ออะไร ความสะดวก? ส่วนลด? สะสมแต้ม? หรือเพื่อเสริมสภาพคล่องตอนเงินตึง? ทุกเหตุผลนั้นถูกทั้งหมด บัตรเครดิตเกิดมาเพื่อช่วยเรา แต่การใช้งานแบบไม่ระมัดระวัง โดยเฉพาะ “จ่ายขั้นต่ำ” นี่แหละคือจุดที่เปลี่ยนให้เครื่องมือดี ๆ กลายเป็นหลุมพราง

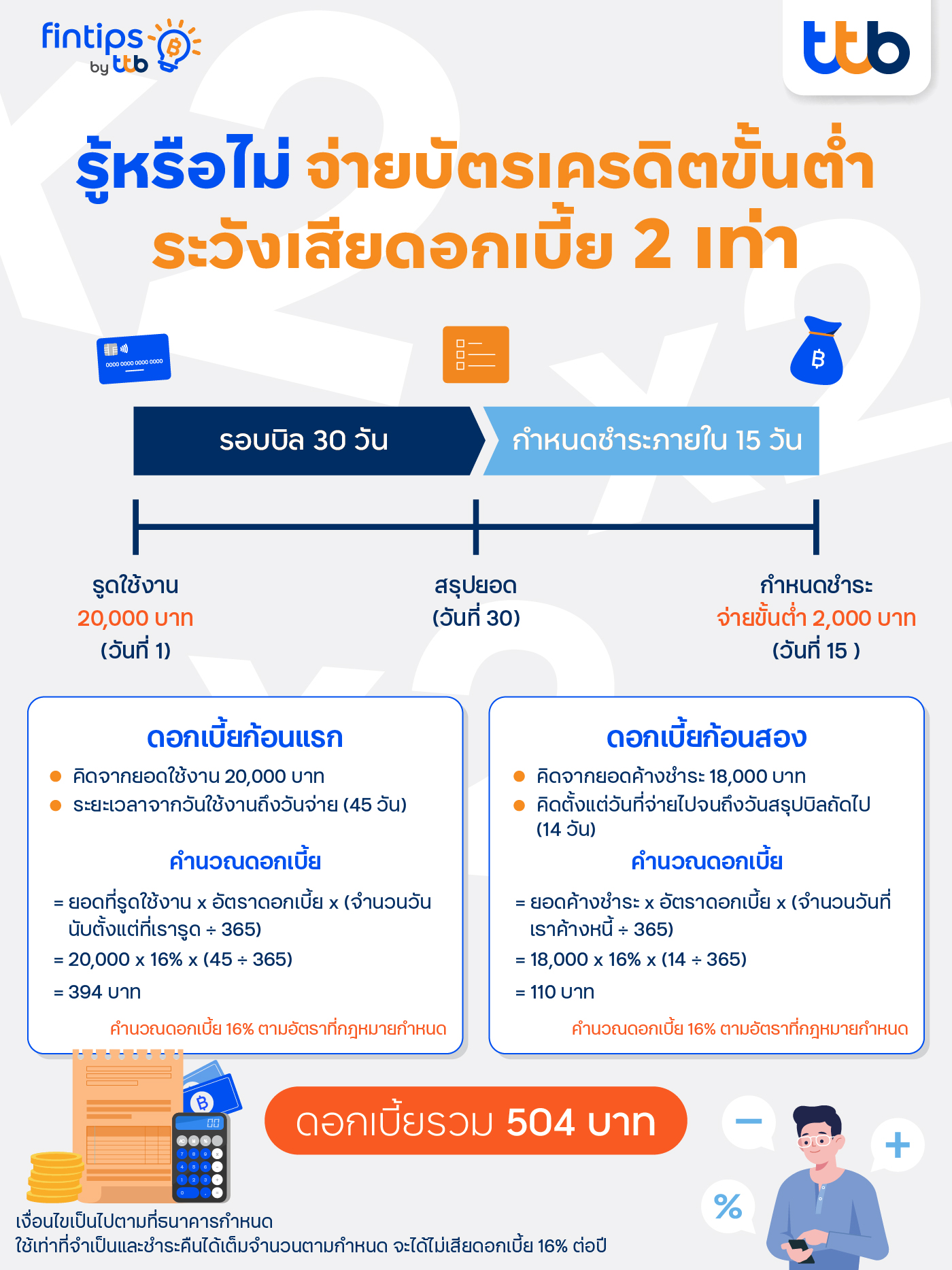

จ่ายขั้นต่ำ ดอกเบี้ยสูงกว่าที่คิดเพราะต้องจ่าย 2 ก้อน

แทนที่จะพูดธรรมดา ลองเรามาคิดเลขง่าย ๆ ไปพร้อมกัน ตรงนี้แหละที่จะทำให้คุณเข้าใจว่าทำไมจ่ายขั้นต่ำถึงไม่ควรทำเด็ดขาด เพราะด้วยระบบการคิดดอกเบี้ยของบัตรเครดิตทำให้เราจะถูกคิดดอกเบี้ยเป็น 2 ก้อน

ก้อนแรก “ดอกเบี้ยจากยอดรูดทั้งหมด” คิดตั้งแต่วันที่รูดใช้งาน เมื่อเราจ่ายไม่ครบ ดอกเบี้ยจะถูกนับจากยอดเต็ม ตั้งแต่วันรูดจนถึงวันที่จ่ายจริง เช่นรูดใช้งานไป 20,000 บาท จ่ายขั้นต่ำ 2,000 บาท ดอกเบี้ยก้อนนี้จะคิด 20,000 บาทจากยอดเต็ม !! ถ้าหากคิดเต็มรอบจำนวณ 45 วันก็จะคิดเป็นดอกเบี้ยประมาณ 394 บาท

ก้อนสอง “ดอกเบี้ยจากยอดค้างชำระ” หรือก็คือส่วนที่ค้างชำระไว้ในกรณีนี้ก็คืออีก 18,000 บาท จะถูกคิดต่อไปจนถึงวันสรุปยอดถัดไป (ประมาณ 14 วัน) ซึ่งเมื่อคิดเป็นดอกเบี้ยแล้วจะอยู่ที่ประมาณ 110 บาท

เมื่อนับรวมดอกเบี้ยทั้ง 2 ก้อนแล้วจะอยู่ที่ 504 บาทเลยทีเดียว ซึ่งดอกเบี้ยก้อนแรกถือว่าเป็นกับดักการจ่ายขั้นต่ำของบัตรเครดิตเพราะทำให้เราถูกคิดดอกเบี้ยที่สูงกว่าที่หลายคนคาดคิด

ใช้บัตรเครดิตต้องใช้งานอย่างเข้าใจและมีวินัย

การปกป้องตัวเองไม่ให้ต้องจ่ายขั้นต่ำ เริ่มจากการเข้าใจว่าบัตรเครดิตเป็นเหมือน “เงินในอนาคต” ที่เรายืมมาใช้งานก่อน เมื่อถึงรอบบิล เราจึงต้องคืนเงินก้อนนี้ให้ตรงตามกำหนด

การคิดแบบนี้ช่วยให้เรารู้ตัวตลอดว่าเงินที่ใช้ ไม่ใช่เงินที่มี แต่เป็นเงินที่ต้องคืนในเร็ว ๆ นี้ หากตั้งต้นด้วยแนวคิดนี้ การใช้จ่ายจะค่อย ๆ เปลี่ยนไป อะไรที่ไม่จำเป็นก็จะลดลงโดยอัตโนมัติ

อีกอย่างที่หลายคนมักมองข้ามคือ “ยอดใช้บัตรต่อเดือน” เรามักรูดไปเรื่อย ๆ โดยไม่ได้มองภาพรวมว่าทั้งเดือนเราใช้ไปเท่าไหร่ จนกว่าจะได้ใบแจ้งยอดครั้งสุดท้าย เทคนิคหนึ่งที่ช่วยได้ดีคือการตั้งงบประมาณการใช้บัตรเครดิตไว้ตั้งแต่ต้นเดือน

เช่น ตั้งใจว่าจะใช้ไม่เกิน 30% ของเงินเดือน เมื่อเข้าใกล้ตัวเลขนี้ก็ควรชะลอการใช้ เพื่อให้มั่นใจว่าพอถึงวันตัดรอบบิลบัตร จะยังชำระยอดเต็มได้แบบไม่เดือดร้อน

สิ่งสำคัญไม่แพ้กันคือ การเช็กใบแจ้งยอดบัตรเครดิตบ่อย ๆ ไม่ใช่รอให้ถึงวันตัดรอบบิลเพียงครั้งเดียว การดูรายการระหว่างเดือน ช่วยให้รู้ทันว่าเราใช้จ่ายผิดปกติหรือไม่ และช่วยเตือนตัวเองไม่ให้ใช้บัตรเกินความจำเป็น เพราะถ้ารูดจนเกินกำลังชำระเต็มยอด ทีนี้แหละที่คำว่า “จ่ายขั้นต่ำ” จะกลับมาทันที

อีกหนึ่งเทคนิคที่ช่วยป้องกันปัญหาได้ดี คือการกันเงินไว้ชำระบัตรเครดิตตั้งแต่วันที่ได้เงินเดือน หลายคนใช้จ่ายไปเรื่อย ๆ แล้วค่อยนึกถึงบัตรเครดิตตอนใกล้ถึงวันชำระ ทำให้เงินไม่พอใช้พอดี แต่ถ้าแยกเงินชำระบัตรไว้ก่อน ทั้งหมดก็จะทำให้ง่ายขึ้น และโอกาสที่ต้องจ่ายขั้นต่ำจะลดลงอย่างเห็นได้ชัด

ส่วนใครที่มีบัตรเครดิตมากกว่า 1 ใบ การเลือกใบที่ให้ประโยชน์มากที่สุดต่อไลฟ์สไตล์และเลือกรูดเฉพาะใบเดียวเป็นหลัก ก็จะช่วยควบคุมได้ง่ายขึ้น เช่น เลือกบัตรเครดิตที่ให้เงินคืนดีในหมวดที่เราใช้งานบ่อย หรือเลือกบัตรที่มีโปรโมชั่นผ่อนดอกเบี้ย 0% ช่วยกระจายค่าใช้จ่ายใหญ่ ๆ แบบไม่เพิ่มดอกเบี้ย

ตัวอย่างง่าย ๆ ถ้าใครใช้รถใช้ถนนต้องเติมน้ำมันเป็นประจำอยู่แล้ว อาจจะเลือกใช้จ่ายผ่าน บัตรเครดิต ttb so fast สำหรับการเติมน้ำมันที่ปั้มบางจากหรือคาลเท็กซ์ เพราะว่ามีโปรโมชั่นบัตรเครดิต ที่เติมน้ำมันได้รับเครดิตเงินคืนสูงสุด 3% ฟรีค่าธรรมเนียมทั้งแรกเข้าและรายปี แค่เลือกบัตรเครดิตที่ตรงกับไลฟ์สไตล์ อย่างโปรโมชั่นบัตรเครดิตเติมน้ำมันของ ttb ชีวิตก็คุ้มมากขึ้นแล้ว

ท้ายที่สุด เทคนิคการไม่ต้องจ่ายขั้นต่ำไม่ได้ซับซ้อน อยู่ที่การใช้บัตรเครดิตด้วยความเข้าใจและตั้งใจเป็นหลัก เมื่อเรามองบัตรเครดิตเป็นเครื่องมือ ไม่ใช่กระเป๋าเงินที่ใช้แทนเงินสดทั้งหมด การจัดการก็จะง่ายขึ้น และเราก็จะได้ประโยชน์จากบัตรเครดิตแบบเต็ม ๆ โดยไม่ต้องเสียค่าดอกเบี้ยเพิ่มแม้แต่บาทเดียว

การป้องกันตัวเองจากการจ่ายขั้นต่ำจึงเริ่มได้ตั้งแต่วันนี้ เพียงใช้บัตรเครดิตอย่างฉลาด ใช้เท่าที่จำเป็น และเตรียมเงินชำระเต็มในทุกเดือน คุณก็จะมีความสัมพันธ์ที่ดีและปลอดภัยกับบัตรเครดิตไปได้อีกนาน

เงื่อนไขและการพิจารณาบัตรเครดิตเป็นไปตามที่ธนาคารกำหนด

สามารถดูรายละเอียดผ่านทางเว็บไซต์ ttb หรือติดต่อสอบถามได้ที่ ttb contact center 1428

ใช้เท่าที่จำเป็นและชำระคืนได้เต็มจำนวนตามกำหนด จะได้ไม่เสียดอกเบี้ย 16% ต่อปี

แหล่งอ้างอิงบทความ

• บัตรเครดิต ทีทีบี โซ ฟาสต์

(https://www.ttbbank.com/th/personal/credit-cards/card-type/ttb-so-fast)