หลายคนคงคุ้นเคยกับช่วงเวลาที่รายจ่ายถาโถมเข้ามาในเวลาเดียวกัน ทั้งค่าน้ำ ค่าไฟ ค่ารถ ค่าบ้าน รวมถึงค่าใช้จ่ายที่เราไม่ได้คาดคิดมาก่อน จังหวะแบบนี้เองที่ “บัตรเครดิต” มักจะกลายเป็นตัวช่วยสำคัญในชีวิตประจำวัน มันทำให้เราหายใจได้โล่งขึ้นหน่อย ชะลอการจ่ายเงินออกไปได้ ได้ส่วนลด ได้เงินคืน ได้คะแนนสะสม หรือแม้แต่ได้สะสมไมล์ไว้บินฟรีในอนาคต

เพราะอย่างไรทุกวันนี้ บัตรเครดิตก็เป็นส่วนหนึ่งของไลฟ์สไตล์คนเมืองไปแล้ว ใช้ซื้อของ ใช้กินข้าว ใช้เดินทาง หรือใช้ยามฉุกเฉิน ในความเป็นจริง บัตรเครดิตไม่ใช่ตัวร้ายเลย ถ้าเราใช้งานมันอย่างถูกต้อง แต่ปัญหาที่ทำให้คนจำนวนมากติดอยู่ในวงจรเดิม ๆ ก็คือการ “จ่ายขั้นต่ำ” โดยที่ไม่รู้ว่ามันกำลังเป็นภาระที่ค่อย ๆ ขยายใหญ่ขึ้นทีละนิดในทุกวัน

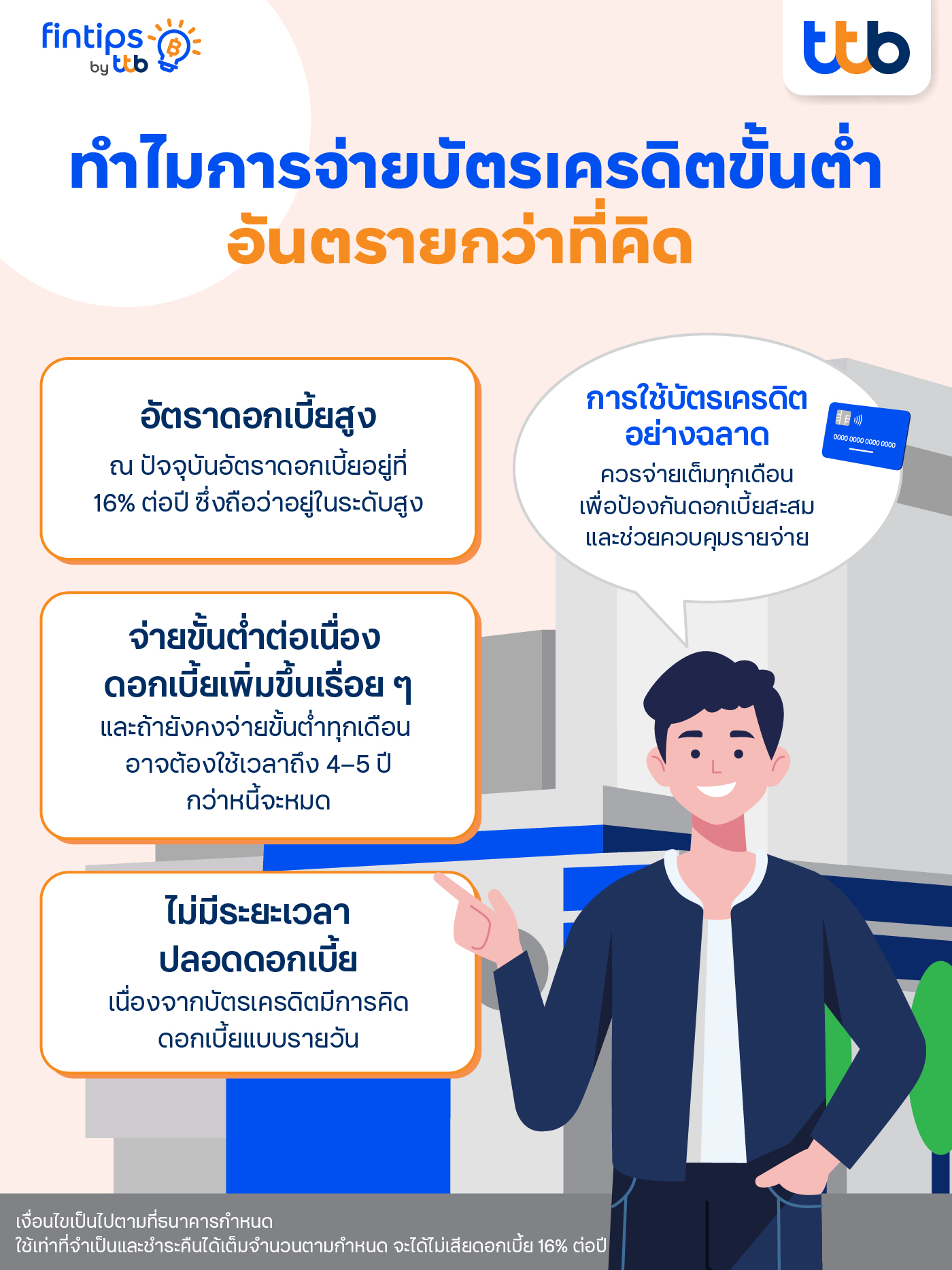

จ่ายขั้นต่ำ = ดอกเบี้ยวิ่งทุกวัน

ลองนึกภาพดูเมื่อยอดบัตรเครดิตมา 8,000 บาท แต่เราเลือกจ่ายขั้นต่ำแค่ 800 บาท เพราะคิดว่า “เอาไว้ก่อน เดี๋ยวเดือนหน้าค่อยจัดการ” อาจฟังดูสมเหตุสมผล แต่ความจริงคือจำนวนเงินที่เหลือหลังจากจ่ายขั้นต่ำจะถูกคิดดอกเบี้ยทันที และเป็นดอกเบี้ยแบบรายวัน ซึ่งทำให้ยอดค่อย ๆ โตขึ้นโดยที่เราแทบไม่ทันสังเกต

หลายคนลืมไปว่าการจ่ายขั้นต่ำไม่ได้ช่วยให้ยอดหนี้ลดลงอย่างที่คิด ตรงกันข้าม ส่วนใหญ่ของเงินที่จ่ายไปจะถูกหักไปเป็นดอกเบี้ยก่อน เหลือเป็นเงินต้นเพียงเล็กน้อย ทำให้ยอดคงค้างแทบไม่ขยับลดลงเลย พอวนซ้ำไปหลายเดือน หนี้ก้อนเดิมก็กลายเป็นภาระที่หนักขึ้นแบบเงียบ ๆ

สิ่งที่น่าเสียดายคือ เราอาจจะตั้งใจใช้บัตรเครดิตเพื่อความคุ้มค่า แต่สุดท้ายกลับต้องเจอกับดอกเบี้ยที่สูงจนกลบสิทธิประโยชน์ทั้งหมด เช่น เงินคืนที่ได้มาเดือนละ 200–300 บาท ก็อาจกลายเป็นไม่คุ้มเลยเมื่อเทียบกับดอกเบี้ยที่อาจเสียเดือนละพันบาทโดยไม่รู้ตัว

บัตรเครดิตไม่ใช่ตัวร้าย ถ้าใช้งานเป็น

การจ่ายบัตรเครดิตเต็มจำนวนตามรอบบิลจึงเป็นเหมือน “กฎเหล็ก” สำหรับคนใช้งานบัตรเครดิต ถ้าเราชำระเต็มจำนวน เราจะไม่เสียดอกเบี้ยแม้แต่บาทเดียว นี่คือความลับที่หลายคนเพิ่งรู้เมื่อเริ่มจัดการการเงินอย่างจริงจังว่า บัตรเครดิตนั้นดีมาก และเป็นเครื่องมือทางการเงินที่ทรงพลังอย่างหนึ่ง ถ้าเราใช้งานให้ถูกต้อง

แต่ชีวิตจริงก็ไม่ได้ง่ายขนาดนั้น บางครั้งก็มีค่าใช้จ่ายด่วนเข้ามา มีเหตุการณ์ฉุกเฉิน หรือมีเรื่องจำเป็นที่ต้องใช้เงินมากกว่าปกติ เดือนนั้นก็อาจจะไม่พอให้จ่ายเต็มจำนวน ยังมีวิธีการชำระอื่นที่ไม่ใช่การเลือกจ่ายขั้นต่ำ คือการติดต่อธนาคารเพื่อตั้งยอดเป็นผ่อนชำระแบบดอกเบี้ยต่ำ หรือโปรแกรมผ่อนดอกเบี้ย 0% แทน

วิธีนี้จะช่วยให้จัดการได้ง่ายกว่า และไม่เสียดอกเบี้ยสะสมยาว ๆ แบบการจ่ายขั้นต่ำ

บัตรเครดิต ของดีสำหรับคนที่มีวินัยทางการเงินเท่านั้น

เรื่องที่อยากชวนคุยกันตรง ๆ ก็คือ การใช้บัตรเครดิตไม่ควรใช้ตามใจวงเงิน แต่ควรใช้ตามใจงบประมาณของเรา เพราะสิ่งที่บัตรเครดิตให้เราคือ “อิสระ” แต่สิ่งที่เราต้องจัดการคือ “วินัย” อิสระโดยไม่มีวินัยก็คือเส้นทางลัดสู่ปัญหา

ถ้าเรารูดเท่าที่จำเป็น และชำระคืนเต็มจำนวนทุกเดือน บัตรเครดิตจะกลายเป็นเพื่อนที่ดีมาก ๆ ที่ทำให้ชีวิตเราคุ้มค่าขึ้น ได้สิทธิประโยชน์มากขึ้น มีสภาพคล่อง และไม่ต้องกังวลดอกเบี้ยเลยแม้แต่นิดเดียว

และยิ่งถ้าเลือกบัตรเครดิตที่ให้คะแนนหรือสิทธิพิเศษตรงกับไลฟ์สไตล์ ก็จะยิ่งทำให้การใช้จ่ายของเรามีประโยชน์ยิ่งกว่าเดิม อย่าง บัตรเครดิต ttb absolute ที่เหมาะกับคนเดินทางต่างประเทศบ่อยๆ หรือคนที่ช้อปปิ้งออนไลน์ บัตรนี้จะให้คะแนน X2 และสามารถใช้จ่ายด้วยบัตรเครดิตที่ต่างประเทศด้วยสิทธิพิเศษ FX Rate 1% (จากปกติ 2.5%) และมีประกันการเดินทางให้ด้วย ยิ่งถ้าใครชำระเต็มจำนวนทุกเดือน ก็จะได้สิทธิประโยชน์แบบเต็ม ๆ ไม่ต้องกังวลดอกเบี้ยเลย

ท้ายที่สุดแล้ว บัตรเครดิตจะดีหรือไม่ดี ขึ้นอยู่กับนิสัยทางการเงินมากกว่าเครื่องมือที่ถืออยู่ ถ้าเราเข้าใจวิธีใช้งาน ก็จะทำให้จะช่วยยกระดับคุณภาพชีวิต แต่ถ้าเราปล่อยให้การจ่ายขั้นต่ำกลายเป็นนิสัย หนี้สินก็จะโตขึ้นจนยากจะจัดการ

เพราะฉะนั้น ถ้าจะใช้บัตรเครดิตให้คุ้มจริง ๆ ต้องเริ่มจากพื้นฐานง่ายที่สุด—อย่าจ่ายขั้นต่ำ ใช้ได้ เติมเต็มชีวิตได้ แต่ต้องรับผิดชอบต่อยอดที่รูดทุกครั้ง แล้วคุณจะเห็นว่าบัตรเครดิตเป็นเครื่องมือที่ดีจนคาดไม่ถึง

เงื่อนไขและการพิจารณาบัตรเครดิตเป็นไปตามที่ธนาคารกำหนด

สามารถดูรายละเอียดผ่านทางเว็บไซต์ ttb หรือติดต่อสอบถามได้ที่ ttb contact center 1428

ใช้เท่าที่จำเป็นและชำระคืนได้เต็มจำนวนตามกำหนด จะได้ไม่เสียดอกเบี้ย 16% ต่อปี

แหล่งอ้างอิงบทความ

• บัตรเครดิต ทีทีบี แอปโซลูท

(https://www.ttbbank.com/th/personal/credit-cards/card-type/ttb-absolute)