การมีบ้านเป็นของตัวเองคือหนึ่งในเป้าหมายสำคัญของชีวิต ซึ่งรูปแบบการชำระเงิน ก็มีหลากหลายเส้นทาง ทั้งการขอสินเชื่อบ้าน และการซื้อบ้านเงินสด ที่เป็นอีกหนึ่งทางเลือกที่น่าสนใจสำหรับผู้ที่มีความพร้อมทางการเงิน อย่างไรก็ตาม การใช้เงินก้อนใหญ่ย่อมมีสิ่งที่ต้องพิจารณาอย่างรอบด้าน บทความนี้ ทีทีบี จะพาไปเจาะลึกในทุกแง่มุมของการซื้อบ้านเงินสด เพื่อเป็นข้อมูลประกอบการตัดสินใจที่สำคัญครั้งนี้

เปิดข้อดีของการซื้อบ้านด้วยเงินสด มีอะไรบ้าง?

การซื้อบ้านเงินสดมีข้อได้เปรียบที่ชัดเจนหลายประการ โดยเฉพาะในด้านการเงินและความคล่องตัวในการดำเนินการ ซึ่งสามารถสรุปข้อดีหลัก ๆ ที่ทำให้หลายคนเลือกใช้วิธีนี้ได้ดังนี้

ปลอดหนี้ระยะยาว ไม่ต้องแบกรับดอกเบี้ย

จุดเด่นที่สำคัญที่สุดของการซื้อบ้านเงินสด คือการที่คุณไม่ต้องมีภาระหนี้สินระยะยาวติดตัวไปอีก 20-30 ปี ซึ่งหมายความว่าคุณสามารถประหยัดเงินค่าดอกเบี้ยบ้านที่ต้องจ่ายให้กับสถาบันการเงินได้เป็นจำนวนมหาศาล

ยกตัวอย่างเช่น หากคุณกู้ซื้อบ้านในราคา 5,000,000 บาท ด้วยอัตราดอกเบี้ยบ้านเฉลี่ย 5% ต่อปี ตลอดระยะสัญญา 30 ปี คุณอาจต้องจ่ายดอกเบี้ยรวมทั้งหมดมากกว่า 4,600,000 บาท ซึ่งเกือบเท่ากับราคาบ้านทั้งหลังเลยทีเดียว การซื้อบ้านเงินสดจึงเป็นการตัดค่าใช้จ่ายส่วนนี้ออกไป ทำให้ต้นทุนในการเป็นเจ้าของบ้านถูกลงอย่างมีนัยสำคัญ

อย่างไรก็ตาม สำหรับผู้ที่เลือกใช้บริการสินเชื่อบ้าน การวางแผนที่ดีก็สามารถช่วยลดภาระดอกเบี้ยมหาศาลนี้ลงได้เช่นกัน โดยหนึ่งในเครื่องมือที่สำคัญที่สุดคือ การรีไฟแนนซ์บ้าน (Refinance) เพราะเมื่อผ่อนชำระครบ 3-5 ปี ดอกเบี้ยมีการปรับขึ้น ทำให้จ่ายดอกเบี้ยแพงขึ้น ผู้กู้จะสามารถยื่นขอสินเชื่อที่ใหม่เพื่อไปโปะหนี้เก่า โดยที่ใหม่มักจะได้อัตราดอกเบี้ยที่ต่ำลงตามโปรโมชันของสถาบันการเงิน ณ เวลานั้น ทำให้จ่ายดอกเบี้ยต่ำลงได้

กรรมสิทธิ์เป็นของเราทันที โอนง่ายไม่ซับซ้อน

เมื่อชำระด้วยเงินสด กรรมสิทธิ์ในบ้านหรือคอนโดจะถูกโอนเป็นชื่อของคุณทันที 100% ณ วันที่ทำธุรกรรมที่กรมที่ดิน คุณจะได้รับโฉนดตัวจริงมาครอบครองโดยไม่ต้องติดจำนองกับธนาคาร สิ่งนี้ไม่เพียงแต่ให้ความสบายใจ แต่ยังทำให้กระบวนการทั้งหมดรวดเร็วและไม่ซับซ้อน ลดขั้นตอนด้านเอกสารและการประเมินหลักทรัพย์ที่ต้องทำเมื่อเทียบกับการยื่นขอสินเชื่อบ้าน

เพิ่มอำนาจในการเจรจาต่อรอง

ในมุมมองของผู้ขาย การได้รับเงินสดเต็มจำนวนย่อมมีความน่าสนใจมากกว่า เพราะหมายถึงการปิดการขายที่แน่นอนและรวดเร็ว ไม่มีปัจจัยเสี่ยงว่าผู้ซื้อจะกู้ไม่ผ่าน สิ่งนี้จึงกลายเป็นแต้มต่อสำคัญที่ทำให้ผู้ซื้อบ้านเงินสดมีอำนาจในการเจรจาต่อรองราคาสูงกว่า อาจขอส่วนลดเงินสดเพิ่มเติม หรือของแถมอื่น ๆ ได้ง่ายขึ้น ทำให้ได้บ้านในราคาที่คุ้มค่ากว่าเดิม

สร้างความน่าเชื่อถือทางการเงิน

การสามารถซื้อทรัพย์สินมูลค่าสูงอย่างบ้านหรือการซื้อคอนโดด้วยเงินสด เป็นการสะท้อนถึงวินัยทางการเงินและสถานะที่มั่นคง โปรไฟล์ทางการเงินของคุณจะดูน่าเชื่อถือ ซึ่งอาจส่งผลดีต่อการทำธุรกรรมทางการเงินอื่น ๆ ในอนาคต เช่น การขอสินเชื่อเพื่อธุรกิจ หรือการลงทุนที่ต้องการแสดงศักยภาพด้านการเงิน

เหรียญอีกด้าน! ข้อเสียและข้อควรระวังของการซื้อบ้านเงินสด

แม้การซื้อบ้านเงินสดจะมีข้อดีมากมาย แต่ก็มีข้อควรพิจารณาและข้อเสียบางประการที่ต้องประเมินอย่างรอบคอบ เพื่อให้แน่ใจว่าการตัดสินใจครั้งนี้จะไม่สร้างปัญหาทางการเงินในระยะยาว

เสียสภาพคล่องทางการเงิน

ข้อเสียที่ชัดเจนที่สุด คือการสูญเสียเงินก้อนใหญ่ไปในคราวเดียว ซึ่งอาจกระทบต่อสภาพคล่องทางการเงินของคุณอย่างรุนแรง หากเกิดเหตุการณ์ฉุกเฉินที่ต้องใช้เงินด่วน เช่น ค่ารักษาพยาบาล การตกงาน หรือความจำเป็นทางธุรกิจ คุณอาจไม่มีเงินสดสำรองเพียงพอ ดังนั้น ก่อนตัดสินใจ ควรประเมินให้แน่ใจว่ามีเงินออมสำรองฉุกเฉินเพียงพอสำหรับค่าใช้จ่ายอย่างน้อย 6-12 เดือนหลังซื้อบ้านไปแล้ว

อาจถูกตรวจสอบแหล่งที่มาของเงิน

ตามกฎหมายป้องกันและปราบปรามการฟอกเงิน (ปปง.) สำนักงานที่ดินมีหน้าที่ต้องรายงานธุรกรรมการซื้อขายอสังหาริมทรัพย์ด้วยเงินสดที่มีมูลค่าตั้งแต่ 2,000,000 บาทขึ้นไป ดังนั้น คุณต้องสามารถชี้แจงที่มาของเงินได้อย่างโปร่งใส ควรเตรียมเอกสารทางการเงินประกอบให้พร้อม เช่น Bank Statement, หนังสือรับรองเงินเดือน, หลักฐานการขายสินทรัพย์อื่น หรือเอกสารการรับมรดก เพื่อแสดงให้เจ้าหน้าที่ตรวจสอบ

ข้อมูลอ้างอิง : สำนักงานป้องกันและปราบปรามการฟอกเงิน

เสียโอกาสในการนำเงินไปลงทุน (Opportunity Cost)

เงินก้อนใหญ่ที่ใช้ซื้อบ้านเงินสด หากนำไปลงทุนในสินทรัพย์อื่นที่มีศักยภาพ เช่น กองทุนรวม, หุ้น หรือลงทุนในธุรกิจ อาจสามารถสร้างผลตอบแทนได้สูงกว่าอัตราดอกเบี้ยบ้านที่คุณประหยัดได้ การเลือกจ่ายเงินสดจึงเท่ากับคุณเสียโอกาสในการสร้างความมั่งคั่งจากเงินก้อนนั้นไป ซึ่งเป็นสิ่งที่เรียกว่า "ต้นทุนค่าเสียโอกาส" ที่ต้องนำมาพิจารณา

ซื้อบ้านเงินสด เหมาะกับใครมากที่สุด?

การตัดสินใจซื้อบ้านเงินสดนั้นไม่ใช่ทางเลือกที่เหมาะกับทุกคน แต่จะเป็นประโยชน์สูงสุดกับคนบางกลุ่มโดยเฉพาะ ซึ่งมีลักษณะและความพร้อมทางการเงินที่สอดคล้องกับวิธีนี้

- กลุ่มผู้ที่มีเงินเก็บสะสมจำนวนมาก คือผู้ที่มีเงินเย็นหรือเงินออมสะสมไว้เป็นจำนวนมากพอที่จะซื้อบ้านได้ โดยไม่กระทบกับเงินสำรองฉุกเฉินและแผนการเงินส่วนอื่น ๆ

- กลุ่มผู้ที่ไม่ต้องการมีภาระหนี้สินระยะยาว คือผู้ที่ให้ความสำคัญกับความสบายใจทางการเงิน ไม่ต้องการแบกรับความเครียดจากการผ่อนบ้านทุกเดือน และต้องการปิดจบทุกภาระค่าใช้จ่ายเกี่ยวกับบ้านให้เร็วที่สุด

- กลุ่มนักลงทุนอสังหาริมทรัพย์ คือนักลงทุนที่ต้องการซื้อบ้านหรือคอนโดมาปรับปรุงแล้วขายต่อ (Flipping) การซื้อด้วยเงินสดช่วยให้กระบวนการรวดเร็ว ต้นทุนต่ำ และสามารถขายทำกำไรต่อได้อย่างคล่องตัวโดยไม่ต้องรอปลดจำนอง

ความแตกต่างระหว่างซื้อบ้านเงินสด กับ ขอสินเชื่อซื้อบ้าน

เพื่อให้เห็นภาพชัดเจนยิ่งขึ้น เราสามารถเปรียบเทียบความแตกต่างที่สำคัญระหว่างการซื้อบ้านเงินสด และการขอสินเชื่อบ้านได้ดังนี้

- กรรมสิทธิ์ การซื้อบ้านเงินสดทำให้คุณได้เป็นเจ้าของกรรมสิทธิ์ 100% ทันที ในขณะที่การขอสินเชื่อบ้าน กรรมสิทธิ์จะยังติดจำนองอยู่กับธนาคารจนกว่าจะผ่อนชำระครบ

- ภาระทางการเงิน การซื้อด้วยเงินสดไม่มีภาระผูกพันในอนาคต แต่การขอสินเชื่อหมายถึงการมีภาระผ่อนบ้านและจ่ายดอกเบี้ยบ้านทุกเดือนตลอดระยะสัญญา

- สภาพคล่อง การซื้อด้วยเงินสดทำให้สภาพคล่องลดลงทันที แต่การขอสินเชื่อจะช่วยให้คุณเก็บเงินสดก้อนใหญ่ไว้สำหรับสภาพคล่องฉุกเฉินหรือเพื่อการลงทุนที่ให้ผลตอบแทนที่มากกว่าดอกเบี้ยบ้านที่ต้องจ่ายได้

- ระยะเวลาและขั้นตอน การซื้อบ้านเงินสดมีขั้นตอนที่รวดเร็วและซับซ้อนน้อยกว่า สามารถจบกระบวนการได้เร็ว ในขณะที่การกู้ซื้อบ้านต้องผ่านขั้นตอนการอนุมัติและประเมินซึ่งใช้เวลานานกว่า

- ต้นทุนรวม แม้ราคาบ้านจะเท่ากัน แต่ต้นทุนรวมในการเป็นเจ้าของบ้านของการขอสินเชื่อจะสูงกว่า เนื่องจากมีค่าดอกเบี้ยบ้านเข้ามาเกี่ยวข้อง

คำถามที่พบบ่อยเกี่ยวกับการซื้อบ้านด้วยเงินสด

ซื้อบ้านเงินสด ต้องใช้เอกสารอะไรยืนยันที่มาของเงินบ้าง?

ควรเตรียมเอกสารที่แสดงที่มาของรายได้อย่างชัดเจน เช่น Bank Statement ย้อนหลัง 6-12 เดือน, สลิปเงินเดือน, เอกสารการขายสินทรัพย์ (เช่น ที่ดิน, รถยนต์), เอกสารยืนยันการได้รับมรดก หรือเงินปันผลจากการลงทุน เพื่อใช้ประกอบการชี้แจงกับสำนักงานที่ดิน

จ่ายเงินซื้อบ้านเป็น "เงินสด" จริงๆ หรือต้องใช้แคชเชียร์เช็ค?

ในทางปฏิบัติ การทำธุรกรรมจะใช้ "แคชเชียร์เช็ค" ที่สั่งจ่ายในชื่อของผู้ขายตามที่ระบุในโฉนด เพื่อความปลอดภัยสูงสุดและมีหลักฐานการชำระเงินที่ตรวจสอบได้ ไม่ใช่การนำเงินสดจำนวนมากไปชำระโดยตรง

ถ้าซื้อบ้านเงินสด สรรพากรจะตรวจสอบไหม?

กรมที่ดินมีหน้าที่รายงานธุรกรรมที่มีมูลค่าสูงให้แก่หน่วยงานที่เกี่ยวข้อง รวมถึงกรมสรรพากร ซึ่งอาจมีการตรวจสอบแหล่งที่มาของรายได้เพื่อดูความสอดคล้องกับการยื่นภาษีในแต่ละปี ดังนั้น การเตรียมเอกสารทางการเงินให้พร้อมและโปร่งใสจึงเป็นเรื่องที่จำเป็นอย่างยิ่ง

ซื้อบ้านมือสองเงินสด มีขั้นตอนต่างจากบ้านใหม่หรือไม่?

ขั้นตอนการโอนกรรมสิทธิ์ที่กรมที่ดินจะเหมือนกัน แต่การซื้อสินเชื่อบ้านมือสองด้วยเงินสด ผู้ซื้อต้องเพิ่มความรอบคอบในการตรวจสอบสภาพทรัพย์สินด้วยตนเองอย่างละเอียด ทั้งโครงสร้าง ระบบไฟฟ้า ประปา และตรวจสอบว่าโฉนดปลอดภาระผูกพันใด ๆ หรือไม่ ก่อนทำสัญญาจะซื้อจะขาย

สรุปบทความ

การซื้อบ้านเงินสดมีข้อดีที่น่าดึงดูดใจในเรื่องการปลอดหนี้และประหยัดดอกเบี้ย แต่ก็ต้องแลกมาด้วยการสูญเสียสภาพคล่องและความเสี่ยงด้านต้นทุนค่าเสียโอกาส การตัดสินใจจึงขึ้นอยู่กับความพร้อมและเป้าหมายทางการเงินของแต่ละบุคคล

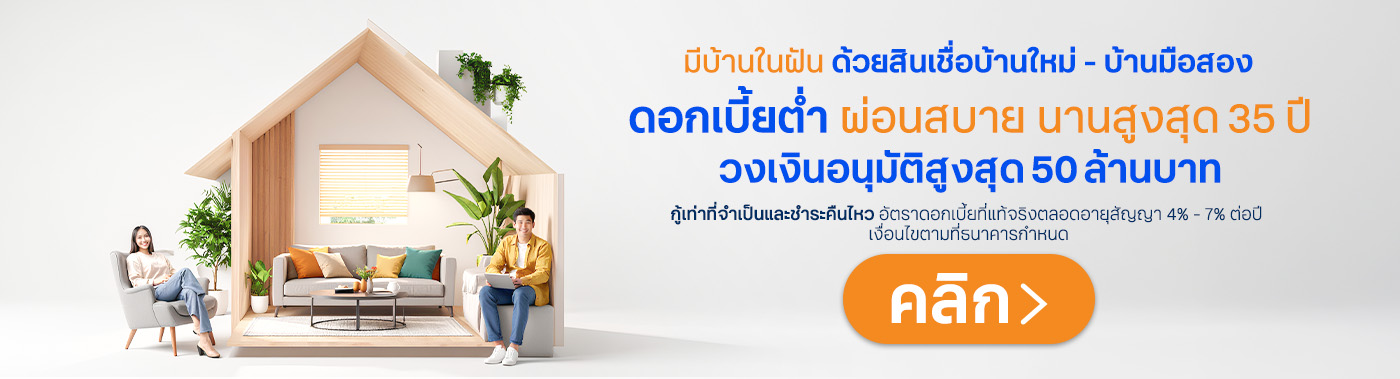

แต่หากประเมินแล้วว่าการใช้เงินก้อนใหญ่อาจกระทบต่อแผนการเงินส่วนอื่น การใช้บริการสินเชื่อบ้านก็ยังคงเป็นทางเลือกที่ชาญฉลาดและเข้าถึงได้ง่าย ใครที่กำลังวางแผนอยากมีบ้าน ไม่ว่าจะเป็นบ้านหลังแรกหรือหลังใหม่ ทีทีบี มีบริการสินเชื่อบ้านใหม่-บ้านมือสอง ที่พร้อมสนับสนุนทุกความฝันให้เป็นจริง

- ดอกเบี้ยต่ำ พร้อมรับสิทธิพิเศษเพิ่ม จากพันธมิตรของธนาคาร

- วงเงินอนุมัติสูงสุด 50 ล้านบาท ผ่อนสบาย ระยะเวลาผ่อนชำระนานสูงสุดถึง 35 ปี

- ฟรี! ค่าประเมินหลักทรัพย์ – ค่าเบี้ยประกันอัคคีภัย และทางเลือกฟรีค่าจดจำนอง*

*ธนาคารจะออกค่าธรรมเนียมจดจำนองให้ 1% ของวงเงินอนุมัติสินเชื่อรวมสูงสุดไม่เกิน 200,000 บาท โดยลูกค้าชำระค่าธรรมเนียมจดจำนองก่อนแล้วธนาคารจะโอนค่าธรรมเนียมจดจำนองดังกล่าวเข้าบัญชีเงินฝากของลูกค้าภายในระยะเวลา 30 วัน นับจากวันที่จำนองหลักประกัน

สำหรับรายละเอียดเพิ่มเติมและเงื่อนไขการสมัคร สามารถเข้าไปศึกษาข้อมูลเพิ่มเติมได้ที่เว็บไซต์ทีทีบี หรือสอบถามสินเชื่อบ้านทีทีบี ได้ที่หน้าโครงการหมู่บ้าน-คอนโด โดยจะมีเจ้าหนี้ให้คำปรึกษาและบริการถึงที่

กู้เท่าที่จำเป็นและชำระคืนไหว : สินเชื่อบ้านใหม่-บ้านมือสอง อัตราดอกเบี้ยที่แท้จริงตลอดอายุสัญญา 4% - 7% ต่อปี • สมมติฐานการคำนวณมาจากอัตราดอกเบี้ย MRR-1.430% ถึง MRR-0.530% ต่อปี • โดยอัตราดอกเบี้ย MRR ณ วันที่ 15 ส.ค. 68 = 7.305% ต่อปี • อัตราดอกเบี้ยลอยตัวสามารถเปลี่ยนแปลงเพิ่มขึ้นหรือลดลงได้ • เงื่อนไขการสมัครและอนุมัติสินเชื่อเป็นไปตามหลักเกณฑ์ที่ธนาคารกําหนด • รายละเอียดการคำนวณเพิ่มเติมดูได้ที่เว็บไซต์ www.ttbbank.com