- ความเข้าใจที่ถูกต้องของการกู้ และการขอสินเชื่อ คือตัวช่วยสำคัญสำหรับชีวิตทางการเงินที่ดี

- มาเช็กไปด้วยกันว่ายังมีความเข้าใจผิดเรื่องการกู้ และขอสินเชื่อ เรื่องไหนกันอยู่บ้าง

- รีบเปลี่ยน หากยังคงเชื่อแบบเดิม ก่อนสายเกินแก้

การเป็นหนี้ไม่ใช่เรื่องผิด หากเรานำไปใช้ในสิ่งที่จำเป็น และเป็นประโยชน์ เช่น การขอสินเชื่อบ้านเพื่อ กู้ซื้อบ้านนอกจากนี้เงินที่กู้มายังสามารถช่วยสร้างความมั่นคงให้กับชีวิตได้ หากเรามีความรู้ ความเข้าใจที่ถูกต้อง รู้จักนำเงินกู้ที่ได้ไปสร้างโอกาส ต่อยอดให้กับเรา

แต่ในทางตรงข้าม หากเรามีความเชื่อ และทัศนคติที่ผิดเกี่ยวกับการกู้ หรือการขอสินเชื่อแล้ว ก็อาจส่งผลเสียในการวางแผนการเงิน เกิดการสร้างหนี้ที่เกินกำลัง และความสามารถในการผ่อน จนกลายเป็นหนี้อย่างไม่มีวันจบ และทำให้เสียเครดิตในการยื่นกู้ขอสินเชื่อครั้งต่อไป

วันนี้เรามาดู และเช็กไปพร้อม ๆ กันว่ามีความเชื่อเกี่ยวกับการกู้ และการขอสินเชื่อเรื่องใดบ้างที่เราเข้าใจผิดมาตลอด เพื่อจะได้รีบปรับเปลี่ยนความเข้าใจ พฤติกรรม และวางแผนการเงินให้ดียิ่งขึ้น

5 ความเชื่อผิด ๆ เรื่องการกู้ และการขอสินเชื่อ

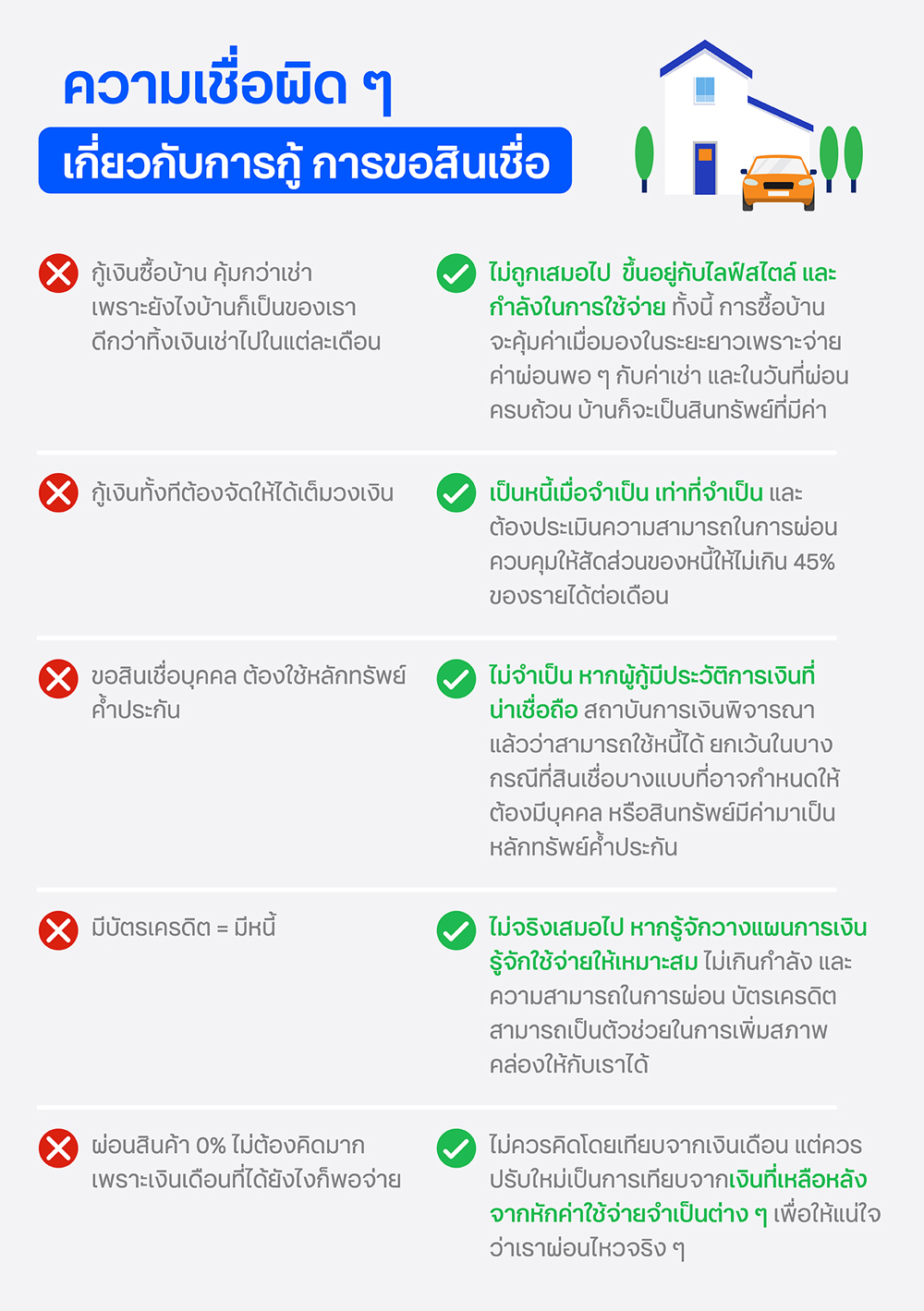

1. กู้ซื้อบ้าน คุ้มกว่าเช่าอยู่ เพราะยังไงบ้านก็เป็นของเรา ดีกว่าทิ้งเงินเช่าไปในแต่ละเดือน

ไม่ถูกเสมอไป เพราะความคุ้มค่าของการซื้อบ้าน หรือเช่าบ้านอยู่นั้น ขึ้นอยู่กับไลฟ์สไตล์ของแต่ละคน รวมถึงสภาพคล่อง และกำลังในการใช้จ่ายของแต่ละคน

การเช่าบ้านในแต่ละเดือนนั้นไม่ได้สูญเปล่า เพราะแลกมาด้วยความยืดหยุ่นของการใช้ชีวิต หากเปลี่ยนที่ทำงานก็สามารถย้ายไปใกล้ได้ เพื่อไม่ต้องเสียค่ารถแพง

ในปัจจุบันนี้ ใครๆ ก็อยากมีบ้าน เพราะเป็นที่ยึดเหนี่ยวจิตใจและเป็นแรงผลักดันให้ขยันทำงานเพื่อมาซื้อบ้านหลังแรก แต่ถ้าหากเราไม่มีเงินก้อนก็ต้องขอ สินเชื่อบ้าน ซึ่งไม่ว่าจะกู้เงินซื้อบ้าน หรือกู้เงินสร้างบ้าน เราต้องยอมรับต้นทุนที่เพิ่มขึ้นจากค่าดอกเบี้ยเงินกู้ และค่าใช้จ่ายในการซ่อมบำรุง รวมถึงในอนาคต เมื่อบ้านทรุดโทรมลง เราก็อาจต้องใช้เงินอีกก้อนสำหรับปรับปรุงบ้าน หรือยิ่งหากซื้อบ้านจัดสรรก็จะมีค่าใช้จ่ายแฝงอื่นๆ ที่ต้องพิจารณาร่วมด้วย เช่น ค่าส่วนกลาง ค่าเก็บขยะรายเดือน เป็นต้น

อย่างไรก็ตาม เมื่อพิจารณาในระยะยาว หากจำนวนเงินที่ต้องผ่อนบ้านในแต่ละเดือนใกล้เคียงกับค่าเช่าบ้าน เมื่อวันหนึ่งที่เราสามารถผ่อนบ้านได้ครบถ้วน บ้านหลังนั้นก็จะกลายเป็นสินทรัพย์ที่มีค่าของเราได้ในที่สุด

ดังนั้นเราจึงควรพิจารณาตามความจำเป็นอย่างรอบคอบ โดยมองทั้งข้อดี และข้อเสียสำหรับทั้งระยะสั้น และระยะยาว

วางแผนชีวิตแต่เนิ่น ๆ ก่อนการตัดสินใจทุกครั้ง โดยเฉพาะเรื่องสำคัญ ๆ อย่างเช่น เรื่องบ้าน และที่อยู่อาศัย

2. กู้เงินทั้งทีต้องจัดให้ได้เต็มวงเงิน

ควรเป็นหนี้เมื่อจำเป็น และเท่าที่จำเป็น นอกจากนี้เราควรนำสินเชื่อที่ได้ไปใช้เพื่อสิ่งที่นำมาเพื่อความก้าวหน้า ความมั่นคงขึ้นในชีวิต เช่น กู้เพื่อการศึกษา กู้ซื้อบ้าน - สร้างบ้าน และเพื่อทำธุรกิจต่อยอดความมั่งคั่ง สิ่งสำคัญประเมินความสามารถในการผ่อนก่อนเสมอ และคอยควบคุมให้หนี้ไม่เกิน 45% ของรายได้ต่อเดือน

3. ขอสินเชื่อบุคคล ต้องใช้หลักทรัพย์ไปค้ำ

สถาบันการเงินจะพิจารณาสินเชื่อจากรายได้ของผู้กู้ ภาระค่าใช้จ่ายรายเดือน และประวัติทางการเงินของผู้กู้ ซึ่งเป็นหลักฐานที่แสดงว่าสามารถหาเงินมาใช้หนี้ได้เพียงพอ หากมีความน่าเชื่อถือมากพอ ก็ไม่จำเป็นต้องนำหลักทรัพย์มาค้ำประกันเสมอไป ดังนั้น สินเชื่อบุคคลจึงมักไม่ขอหลักทรัพย์ค้ำประกันจากลูกค้า ยกเว้นในบางกรณีที่สินเชื่อบางแบบ อาจกำหนดให้ต้องมีบุคคล หรือสินทรัพย์มีค่ามาเป็นหลักทรัพย์ค้ำประกัน

4. มีบัตรเครดิต บัตรกดเงินสด = มีหนี้

ไม่จริงเสมอไป หากรู้จักวางแผนการเงิน รู้จักใช้จ่ายให้เหมาะสม ไม่เกินกำลัง และความสามารถในการชำระคืนบัตรเครดิต หรือบัตรกดเงินสด สามารถเป็นตัวช่วยในการเพิ่มสภาพคล่องทางการเงินให้กับเราได้

ประโยชน์ของการใช้บัตรเครดิตนั้น นอกจากจะพกพาง่าย ไม่ต้องพกเงินติดตัวเยอะๆ ให้เป็นอันตราย เรายังได้แต้มจากการใช้จ่าย ซึ่งเป็นคะแนนเครดิตในการใช้เป็นส่วนลด ได้รับเงินคืน หรือใช้แลกของได้อีกด้วย ทั้งนี้ สิทธิประโยชน์ที่ได้รับ จะขึ้นอยู่กับเงื่อนไขของแต่ละผลิตภัณฑ์บัตรเครดิตที่เราสมัคร

ส่วนบัตรกดเงินสด นอกจากจะใช้กดเงินสดยามฉุกเฉินแล้ว ยังสามารถใช้ผ่อนสินค้า 0% อย่างเช่น บัตรกดเงินสด ทีทีบี แฟลช ที่สามารถผ่อนสินค้า 0% ได้นานสูงสุด 60 เดือน ซึ่งหากจำเป็นต้องใช้จ่ายซื้อบัตรกดเงินสดก็จะสามารถเป็นทางเลือกได้อีกทาง

5. ใช้บัตรเครดิต บัตรกดเงินสด ผ่อนสินค้า 0% ไม่ต้องคิดมาก ตราบใดที่เงินเดือนพอ

วิธีคิดแบบนี้ไม่ถูกต้อง และนับเป็นหลุมพรางสำคัญของสมองเมื่อต้องการของสิ่งนี้ !

เปลี่ยนวิธิคิดใหม่ จากที่คิดว่าผ่อนของเดือนละ 2,000 ยังไงเราก็ผ่อนไหว แต่นั่นอาจเป็นเพราะเราคิดค่างวดผ่อนจากเงินเดือน โดยยังไม่ได้หักค่าใช้จ่ายจำเป็นต่าง ๆ ปรับใหม่เป็นการคิดค่างวดผ่อนของจากเงินที่เหลือหลังหักค่าใช้จ่ายต่าง ๆ ที่จำเป็นแล้ว ถึงจะประเมินได้อย่างถูกต้องว่าสามารถผ่อนของชิ้นนี้ได้โดยไม่กระทบชีวิตความเป็นอยู่ และสิ่งสำคัญนอกจากนี้ คือ การกู้เมื่อจำเป็น เท่าที่จำเป็น และเพื่อสิ่งที่เป็นประโยชน์ต่อเรา

มาถึงตรงนี้ ได้เวลามาปรับความเข้าใจผิดเก่า ๆ เกี่ยวกับการกู้ และการขอสินเชื่อ แล้วมาสร้างทัศนคติที่ถูกต้อง พร้อมเปลี่ยนพฤติกรรม เพื่อให้ชีวิตการเงินไปสู่ทางที่ดีขึ้นกว่าเดิมกันเถอะครับ