ปีใหม่ใกล้เข้ามาแล้ว… ถึงเวลาวางแผน “ลดหย่อนภาษี” ให้เงินในกระเป๋าเหลือมากขึ้น

สำหรับมนุษย์เงินเดือน อย่าปล่อยให้โอกาสในการลดหย่อนภาษีหลุดมือไป เพราะการวางแผนภาษีล่วงหน้าจะช่วยให้ลดหย่อนภาษีได้อย่างคุ้มค่ามากที่สุด

บทความนี้จะพาไปทำความเข้าใจเรื่องภาษีแบบง่าย ๆ ว่าสามารถใช้สิทธิลดหย่อนภาษีอะไรได้บ้าง ตั้งแต่ประกัน การออม ไปจนถึงการลงทุน พร้อมแนะนำกองทุนลดหย่อนภาษีที่ใช่สำหรับคุณ ทั้งสายเซฟ สายสมดุล หรือสายลุย เพื่อให้ลดภาษีได้เต็มแม็กซ์

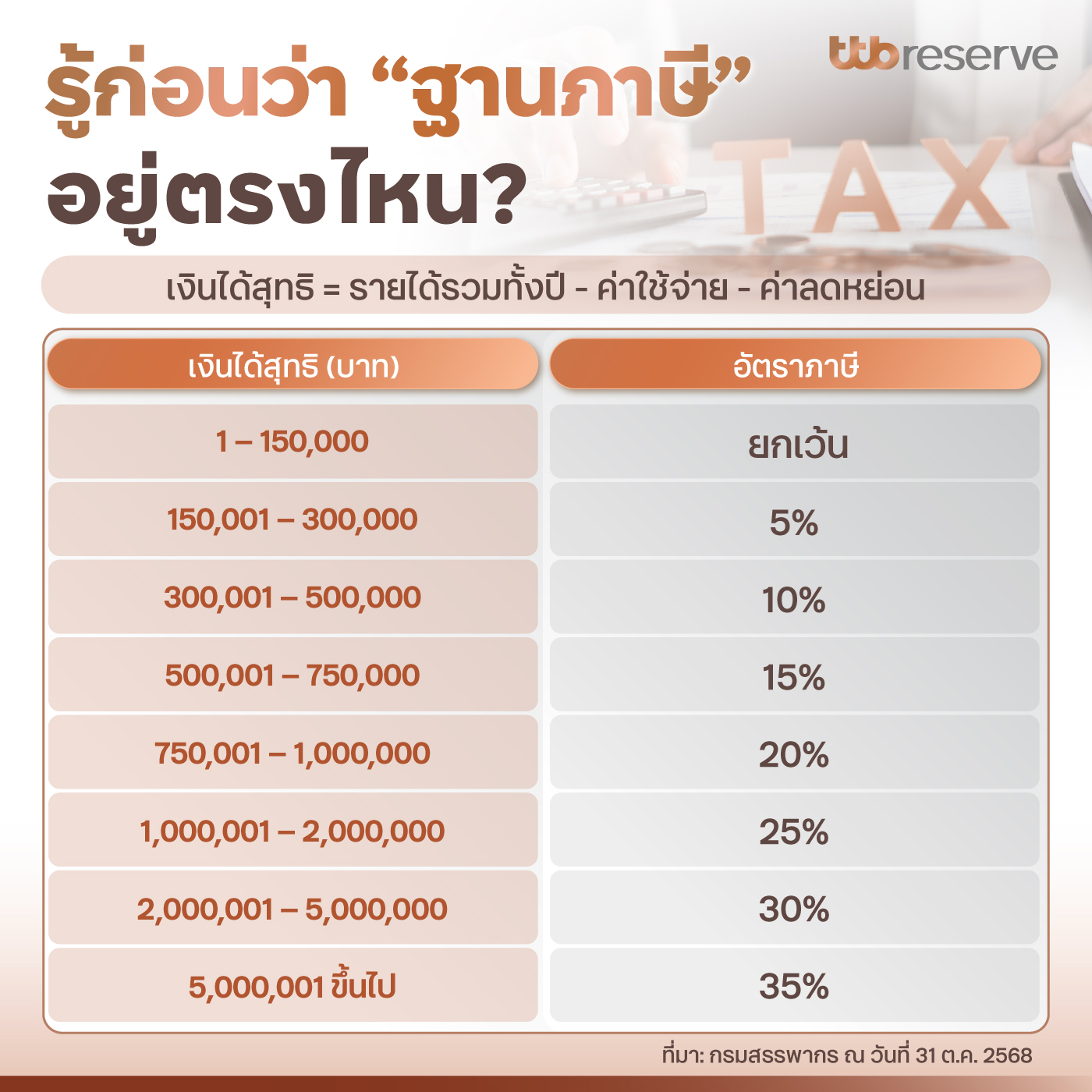

รู้ก่อนว่า “ฐานภาษี” ของคุณอยู่ตรงไหน

ก่อนจะเริ่มใช้สิทธิลดหย่อนภาษี สิ่งแรกที่ต้องรู้คือฐานภาษีของเราอยู่ตรงไหน?

เริ่มจากการคำนวณ “เงินได้สุทธิ” โดยการนำรายได้รวมทั้งปี หักค่าใช้จ่ายและค่าลดหย่อนภาษี จากนั้นนำเงินได้สุทธิที่คำนวณได้ไปเทียบกับตารางอัตราภาษีแบบขั้นบันได เพื่อดูว่าเงินได้ถูกจัดอยู่ในฐานภาษีระดับใด

1. เงินได้สุทธิ 0 – 150,000 บาท

- อัตราภาษี 0% (ได้รับการยกเว้นภาษี)

- ภาษีที่ต้องจ่าย = 0 บาท

2. เงินได้สุทธิ 150,001 – 300,000 บาท

- อัตราภาษี 5%

- ภาษีที่ต้องจ่าย = (เงินได้สุทธิ – 150,000) × 5%

3. เงินได้สุทธิ 300,001 – 500,000 บาท

- อัตราภาษี 10%

- ภาษีที่ต้องจ่าย = [(เงินได้สุทธิ – 300,000) × 10%] + 7,500

4. เงินได้สุทธิ 500,001 – 750,000 บาท

- อัตราภาษี 15%

- ภาษีที่ต้องจ่าย = [(เงินได้สุทธิ – 500,000) × 15%] + 27,500

5. เงินได้สุทธิ 750,001 – 1,000,000 บาท

- อัตราภาษี 20%

- ภาษีที่ต้องจ่าย = [(เงินได้สุทธิ – 750,000) × 20%] + 65,000

6. เงินได้สุทธิ 1,000,001 – 2,000,000 บาท

- อัตราภาษี 25%

- ภาษีที่ต้องจ่าย = [(เงินได้สุทธิ – 1,000,000) × 25%] + 115,000

7. เงินได้สุทธิ 2,000,001 – 5,000,000 บาท

- อัตราภาษี 30%

- ภาษีที่ต้องจ่าย = [(เงินได้สุทธิ – 2,000,000) × 30%] + 365,000

8. เงินได้สุทธิ มากกว่า 5,000,000 บาท

- อัตราภาษี 35%

- ภาษีที่ต้องจ่าย = [(เงินได้สุทธิ – 5,000,000) × 35%] + 1,265,000

โดยภาษีที่ต้องชำระจะถูกคิดแบบขั้นบันได คือคำนวณจากเงินได้สุทธิในแต่ละช่วงฐาน ไม่ใช่ทั้งก้อนเดียว ซึ่งหมายความว่า ยิ่งมีเงินได้สุทธิมาก ฐานภาษีก็จะยิ่งสูงขึ้น ดังนั้นการรู้จักใช้สิทธิลดหย่อนภาษีจะช่วยลดเงินได้สุทธิ และลดฐานภาษีให้ต่ำลง ทำให้ภาษีที่ต้องเสียลดลงตามไปด้วย

ออมก็ได้ ลดภาษีก็ดี รวมสิทธิลดหย่อนภาษีจากกลุ่มประกันและการลงทุน

- ประกันชีวิตและประกันสะสมทรัพย์ – ลดหย่อนภาษีได้ตามที่จ่ายจริง สูงสุดไม่เกิน 100,000 บาท

- ประกันสุขภาพ – ลดหย่อนภาษีได้ตามที่จ่ายจริงสูงสุดไม่เกิน 25,000 บาท และเมื่อรวมกับประกันชีวิตและประกันแบบสะสมทรัพย์ ต้องไม่เกิน 100,000 บาท

- ประกันสังคม – ลดหย่อนภาษีได้ตามที่จ่ายจริง สูงสุดไม่เกิน 9,000 บาท

- ประกันสุขภาพบิดามารดา – ลดหย่อนภาษีได้ตามที่จ่ายจริง สูงสุดไม่เกิน 15,000 บาท

- เงินลงทุนธุรกิจ Social Enterprise – ลดหย่อนภาษีได้ตามที่จ่ายจริง สูงสุดไม่เกิน 100,000 บาท

- กองทุนรวมไทยเพื่อความยั่งยืน (Thai ESG) – ลดหย่อนภาษีได้ตามที่จ่ายจริง แต่ไม่เกิน 30% ของเงินได้ที่ต้องเสียภาษี สูงสุดไม่เกิน 300,000 บาท

- กองทุนรวมไทยเพื่อความยั่งยืน (Thai ESGX)

- วงเงินที่ 1: วงเงินลงทุนใหม่ ลดหย่อนภาษีได้ตามที่จ่ายจริง แต่ไม่เกิน 30% ของเงินได้ที่ต้องเสียภาษี สูงสุดไม่เกิน 300,000 บาท

- วงเงินที่ 2: วงเงินจากการสับเปลี่ยน LTF ทยอยลดหย่อนภาษีในปี 2568 สูงสุดไม่เกิน 300,000 บาท ตั้งแต่ปีที่ 2569-2572 ได้สิทธิลดหย่อนเท่า ๆ กัน สูงสุดปีละ 50,000 บาท

- กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) – ลดหย่อนภาษีได้ตามที่จ่ายจริง แต่ไม่เกิน 30% ของเงินได้ที่ต้องเสียภาษี สูงสุดไม่เกิน 500,000 บาท

- กองทุนสำรองเลี้ยงชีพ – ลดหย่อนภาษีได้ตามที่จ่ายจริง แต่ไม่เกิน 15% ของเงินเดือน สูงสุดไม่เกิน 500,000 บาท

- กองทุนสงเคราะห์ครูโรงเรียนเอกชน – ลดหย่อนภาษีได้ตามที่จ่ายจริง สูงสุดไม่เกิน 500,000 บาท

- กองทุนบำเหน็จบำนาญราชการ (กบข.) – ลดหย่อนภาษีได้ตามที่จ่าย สูงสุดไม่เกิน 500,000 บาท

- กองทุนการออมแห่งชาติ (กอช.) – ลดหย่อนภาษีได้ตามที่จ่ายจริง สูงสุดไม่เกิน 30,000 บาท

- ประกันชีวิตแบบบำนาญ – ลดหย่อนภาษีได้ตามที่จ่ายจริง แต่ 15% ของเงินได้สูงสุดไม่เกิน 200,000 บาท

หมายเหตุ: กลุ่มค่าลดหย่อนประกันชีวิตและการลงทุนในการวางแผนเกษียณ ได้แก่ กองทุนรวมเพื่อการเลี้ยงชีพ (RMF), กองทุนบำเหน็จบำนาญราชการ (กบข.), กองทุนสำรองเลี้ยงชีพ, กองทุนสงเคราะห์ครูเอกชน, กองทุนการออมแห่งชาติ (กอช.) และประกันชีวิตแบบบำนาญ เมื่อรวมกันทั้งหมด ต้องไม่เกิน 500,000 บาท

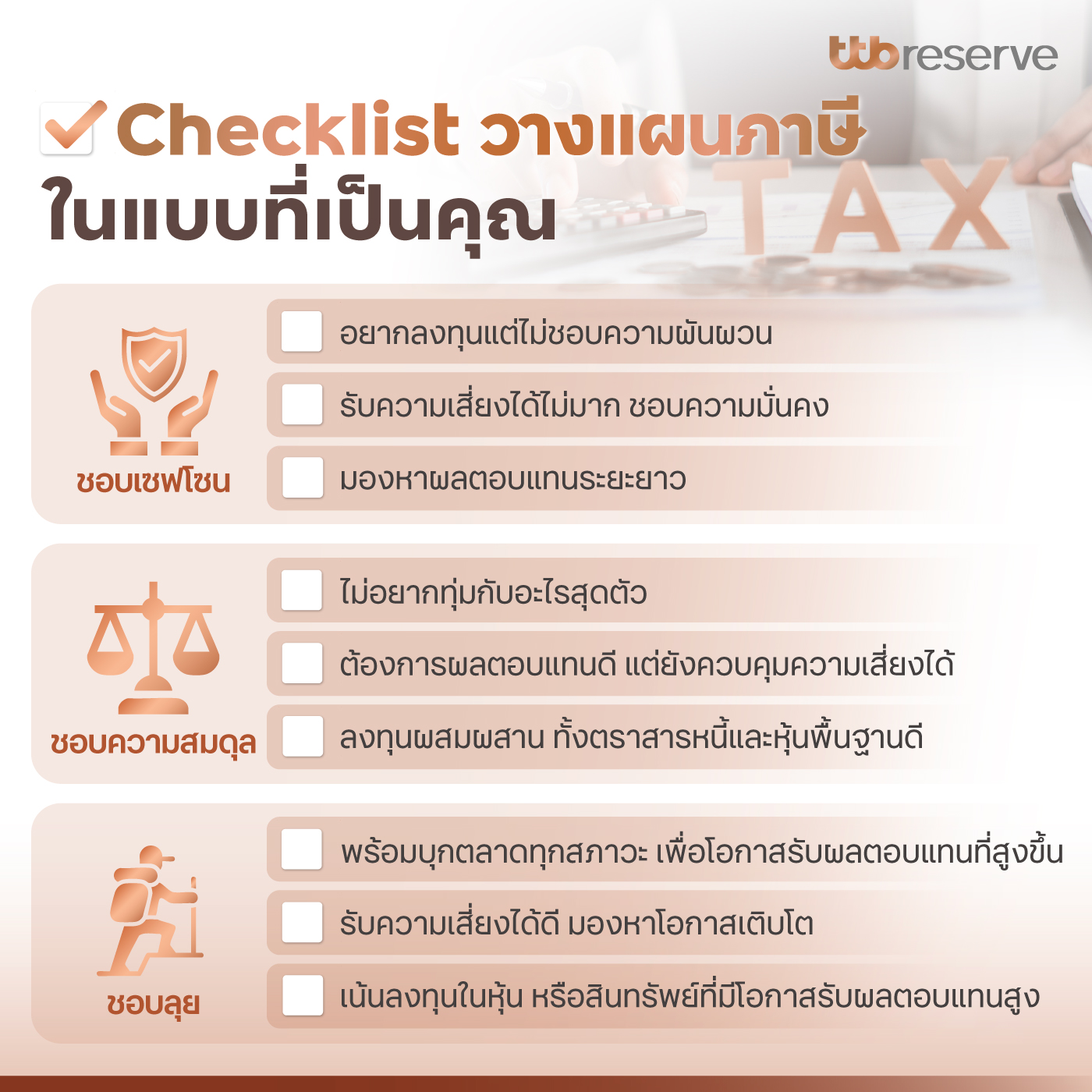

Checklist วางแผนภาษีในแบบที่เป็นคุณ

ชอบเซฟโซน – อยากลงทุนแต่ไม่ชอบความผันผวน รับความเสี่ยงได้ไม่มาก มองหาผลตอบแทนระยะยาว ชอบความมั่นคง เน้นลงทุนในสินทรัพย์ที่ผันผวนต่ำ

ชอบความสมดุล – ไม่อยากทุ่มกับอะไรสุดตัว ต้องการผลตอบแทนที่ดี แต่ยังควบคุมความเสี่ยงได้ ลงทุนแบบผสมผสาน ทั้งตราสารหนี้และหุ้นพื้นฐานดี

ชอบลุย – พร้อมบุกตลาดทุกสภาวะ เพื่อโอกาสรับผลตอบแทนที่สูงขึ้น รับความเสี่ยงได้ดี มองหาโอกาสเติบโต เน้นลงทุนในหุ้น หรือสินทรัพย์ที่มีโอกาสรับผลตอบแทนสูง

Checklist รู้แล้วว่าคุณเป็นสายไหน?

มาลดหย่อนภาษีแบบแมทซ์กองตรงใจ ลดหย่อนภาษีได้เต็มแม็กซ์ กับ ttb

แมทซ์กองทุนที่ตรงใจกับความชอบของคุณด้วย กองทุนลดหย่อนภาษีจาก ttb คัดมาให้แล้วว่าเหมาะกับความต้องการของคุณ มีให้เลือกครบทุกสไตล์ตามความเสี่ยงที่รับไหว พร้อมลดหย่อนภาษีได้เต็มแม็กซ์ ครบจบเรื่องลดหย่อนภาษีที่ ttb

กองทุนลดหย่อนภาษีสำหรับสายชอบเซฟโซน

- UTSB-ThaiESG (ระดับความเสี่ยง 3) – ลงทุนในตราสารหนี้ภาครัฐไทย เงินฝาก หรือตราสารเทียบเท่าเงินฝาก

- K-SFRMF (ระดับความเสี่ยง 4) – ลงทุนในตราสารหนี้ภาครัฐและภาคเอกชน และ/หรือเงินฝากในประเทศ โดยคงอายุเฉลี่ยของตราสาร (Portfolio Duration) ของกองทุนไม่เกิน 1 ปี

- K-FIRMF (ระดับความเสี่ยง 4) – ลงทุนในหลักทรัพย์ที่เกี่ยวข้องกับตราสารหนี้ และ/หรือเงินฝาก มุ่งเน้นผลตอบแทนและความมั่นคงของสถาบันที่ออกตราสารเป็นหลัก

- ES-GINCOMERMF (ระดับความเสี่ยง 5) – กระจายลงทุนในตราสารหนี้ประเภทต่าง ๆ ทั้งภาครัฐและเอกชนทั่วโลกผ่านกองทุน PIMCO GIS Income Fund

- ES-GRMF (ระดับความเสี่ยง 5) – ลงทุนในตราสารหนี้ สำหรับส่วนที่เหลือกองทุนอาจพิจารณาลงทุนในหลักทรัพย์ที่เสนอขายทั้งในและต่างประเทศ

กองทุนลดหย่อนภาษีสำหรับสายชอบสมดุล

- ES-ESG3070-ThaiESG-A, ES-ESG3070-ThaiESG-D (ระดับความเสี่ยง 5) – ลงทุนหลักทรัพย์จดทะเบียนใน SET หรือ mai ที่ได้รับการคัดเลือกจาก SET ว่ามีความโดดเด่นด้านสิ่งแวดล้อม (Environment) หรือด้านความยั่งยืน (ESG)

- ES-GAINCOMERMF (ระดับความเสี่ยง 5) – ลงทุนในหลักทรัพย์ประเภทต่าง ๆ ทั่วโลกที่สร้างรายได้รวมถึงตลาดในประเทศกำลังพัฒนาผ่านกองทุน AMUNDI FUNDS INCOME OPPORTUNITIES

กองทุนลดหย่อนภาษีสำหรับสายชอบลุย

- ES-SETESG-ThaiESG-A, ES-SETESG-ThaiESG-D (ระดับความเสี่ยง 6) – ลงทุนในหุ้นที่เป็นองค์ประกอบของดัชนีผลตอบแทนรวม SETESG Index (SETESG TRI)

- ES-GQGRMF (ระดับความเสี่ยง 6) – ลงทุนในหลักทรัพย์ที่เกี่ยวข้องกับอสังหาริมทรัพย์ผ่านกองทุน Wellington Global Quality Growth Fund

- PRINCIPAL VNEQRMF (ระดับความเสี่ยง 6) – ลงทุนในตราสารแห่งทุนที่จดทะเบียนใตลาดหลักทรัพย์หรือมีธุรกิจหลักในประเทศเวียดนามที่เชื่อว่ามีศักยภาพในการเติบโตในอนาคต

- SCBGOLDHRMF (ระดับความเสี่ยง 8) – สร้างผลตอบแทนตามความเคลื่อนไหวของราคาทองคำแท่ง ผ่านกองทุน SPDR Gold Trust

แต่ถ้าชอบสบายใจ ขอมีมืออาชีพดูแลพอร์ตให้ พร้อมลงทุนได้ทั่วโลก ต้องกองทุน Eastspring Ultimate Global Allocation RMF Series เลือกลงทุนได้ถึง 3 กองทุน กับ 3 โมเดล ได้แก่

- ES-ULTIMATE GA1RMF เน้นปลอดภัย ลงทุนตราสารหนี้ 70% ตราสารทุน 30% (ระดับความเสี่ยงกองทุน 5)

- ES-ULTIMATE GA2RMF เน้นลงทุนอย่างสมดุล ลงทุนตราสารหนี้ 50% ตราสารทุน 50% (ระดับความเสี่ยงกองทุน 5)

- ES-ULTIMATE GA3RMF เน้นเติบโต ลงทุนตราสารหนี้ 30% ตราสารทุน 70% (ระดับความเสี่ยงกองทุน 5)

จุดเด่นของกองทุน

- มีผู้เชี่ยวชาญระดับโลกคอยดูแลปรับพอร์ตให้อัตโนมัติ รับทุกสถานการณ์ โดย Amundi และ Eastspring

- กระจายความเสี่ยง ลงทุนในหลากหลายสินทรัพย์คุณภาพทั่วโลก

- เลือกลงทุนได้ถึง 3 กองทุน ตามความเสี่ยงและเป้าหมายที่เหมาะสมกับคุณ

- ลงทุนลดหย่อนภาษีได้ง่ายๆ แถมอุ่นใจในระยะยาว

- โอกาสสร้างผลตอบแทนที่งอกเงยไปกับพอร์ตสินทรัพย์แบบ Multi-asset

ท่านสามารถลงทุนกองทุนลดหย่อนภาษีได้ง่าย ๆ ผ่านแอป ttb touch

พิเศษ! ซื้อหรือสับเปลี่ยนเข้ากองทุน RMF / ThaiESG / ThaiESGX ของ บลจ. 5 แห่ง (EASTSPRING, ABRDN, FPAM, UOBAM, Principal) ที่เข้าร่วมโปรโมชัน โอนกองทุน SSF จาก บลจ.อื่นที่ธนาคารฯ ไม่ได้เป็นตัวแทนผู้สนับสนุนการขาย เข้ากองทุน SSF ของ UOBAM

ทุก ๆ 50,000 บาท ของการลงทุนในแต่ละ บลจ. จะได้รับเงินลงทุนเพิ่มในกองทุนรวมตลาดเงิน (Money Market) จำนวน 100 บาท (ตาม บลจ.กำหนด ) โปรโมชันตั้งแต่วันที่ 2 มกราคม 2568 – 30 ธันวาคม 2568

สอบถามข้อมูลเพิ่มเติมและรับหนังสือชี้ชวนได้ที่ ทีทีบี ทุกสาขา หรือ ttb investment line โทร.1428 กด #4 ทุกวัน จันทร์ – ศุกร์ เวลา 9:00–17:30 น. (ยกเว้นวันหยุดธนาคาร) สนใจลงทุนติดต่อ ทีทีบี ทุกสาขา หรือที่ปรึกษาทางการเงินของท่าน

หมายเหตุ : การลงทุนมีความเสี่ยงผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยง และศึกษาสิทธิประโยชน์ทางภาษีที่ระบุไว้ในคู่มือการลงทุนของกองทุน ThaiESG หรือ RMF/SSF ก่อนตัดสินใจลงทุน / กองทุนรวมที่ลงทุนในต่างประเทศและไม่ได้ป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนทั้งจำนวน ผู้ลงทุนอาจขาดทุนหรือได้กำไรจากอัตราแลกเปลี่ยนหรืออาจได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้ / ผลการดำเนินงานในอดีต มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต / เงื่อนไขการลดหย่อนภาษีเป็นไปตามเกณฑ์ที่กรมสรรพากรกำหนด / ขอรับหนังสือชี้ชวนได้ที่ธนาคารทหารไทยธนชาตทุกสาขา บริษัทหลักทรัพย์จัดการกองทุน อีสท์สปริง (ประเทศไทย) และผู้สนับสนุนการขายและรับซื้อคืนหน่วยลงทุนที่ได้รับแต่งตั้ง

อ้างอิง

https://www.rd.go.th/fileadmin/user_upload/borkor/tax121260.pdf

https://www.rd.go.th/fileadmin/download/tax_deductions_update280168.pdf

https://www.finnomena.com/finnomenafunds/tax-computation-guide/

https://www.finnomena.com/finnomenafunds/tax-deduction-guide/

https://www.itax.in.th/pedia/ค่าลดหย่อน/