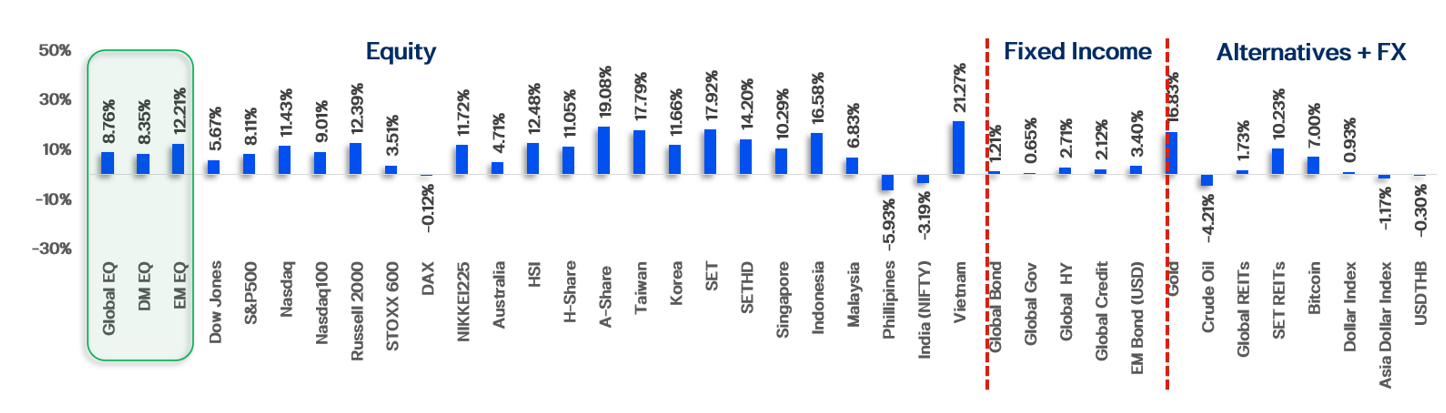

ไตรมาส 3/25 ผ่านพ้นไป และเป็นเรื่องที่น่ายินดีว่า “ดัชนีตลาดหุ้นแทบทั่วโลกยังคงปรับตัวขึ้นได้ดีตามที่ ttb Investment Office คาดการณ์” โดยในฝั่ง Developed Market (DM) นั้นดัชนีหุ้นกลุ่ม Magnificent 7 ยังคงปรับตัวขึ้นได้อย่างแข็งแกร่ง +17.58% จากผลประกอบการที่ออกมาดีผนวกกับการลดดอกเบี้ยของ Fed ส่วนตลาดหุ้นฝั่ง Emerging Market (EM) นั้น ตลาดหุ้นที่มีสัดส่วนของหุ้นที่เกี่ยวข้องกับเทคโนโลยีสูงอย่างไต้หวันและจีน H-Share ปรับตัวขึ้นได้ดีเช่นกัน โดยมีแรงเสริมจากปัจจัยบวกเฉพาะตัวอย่างเช่นการที่ Alibaba มีแผนลงทุนใน AI Infrastructure เพิ่มขึ้น รวมทั้งยังมีการร่วมมือกับบริษัทยักษ์ใหญ่อย่าง Nvidia เพื่อพัฒนาโครงสร้างพื้นฐานดังกล่าวให้แข็งแกร่งมากขึ้นอีกด้วย ด้านตลาดหุ้นไทยเองก็ไม่น้อยหน้า SET Index กลับมาฟื้นตัวได้ประมาณ +17.92% จากการที่ไทยสามารถเจรจากับสหรัฐฯ ให้ลดภาษีนำเข้าสินค้าจากไทยเหลือ 19% ใกล้เคียงกับประเทศเพื่อนบ้าน นำไปสู่การปรับประมาณการเศรษฐกิจไทยขึ้น นอกจากนี้ การเมืองไทยยังเริ่มนิ่งขึ้นหลังจากที่ได้รัฐบาลใหม่และพร้อมที่จะออกมาตรการกระตุ้นเศรษฐกิจเพิ่มอีกด้วย โดยรวมแล้วบรรยากาศการลงทุนในช่วง 3 ไตรมาสของปี 2025 นี้เรียกได้ว่า “ดีเยี่ยม” ไม่แพ้ปี 2024 ที่ผ่านมาเลยทีเดียว

ผลตอบแทนรวมของสินทรัพย์ต่างๆ ประจำไตรมาส 4/25

Source: ttb Investment Office, Bloomberg as of 30 September 2025

สำหรับโค้งสุดท้ายของปี 2025 แม้ว่าตลาดหุ้นส่วนใหญ่จะปรับตัวขึ้นมามากแล้ว แต่ทุกท่านไม่ต้องกังวล เพราะ ttb Investment Office มองว่า “บรรยากาศการลงทุนยังดี และตลาดหุ้นทั้งฝั่ง DM และ EM ส่วนใหญ่ยังสามารถปรับตัวขึ้นต่อได้เนื่องจาก “สมการลงทุน” ที่เราให้ไว้ในมุมมองช่วงครึ่งหลังของปี 2025 นั้น “ยังคงทำงานประสานกันได้ดีอยู่” ดังนี้

- “ท่าทีทรัมป์ไม่แข็งกร้าว” ตั้งแต่ครึ่งหลังของปี ทรัมป์มีท่าทีที่ “ผ่อนคลาย” ลงชัดเจน ไม่ว่าจะเป็นเรื่องการเจรจาให้สงครามระดับภูมิภาคต่างๆ บรรเทาลง การเปิดทางให้ประเทศคู่ค้าต่างๆ เข้ามาเจรจาเรื่องภาษีกับสหรัฐฯ ได้ต่อเนื่อง ซึ่งเรามองว่าส่วนหนึ่งเป็นเพราะทรัมป์ต้องการดึงคะแนนนิยมขึ้น โดยในขณะนี้คะแนนนิยมของคุณทรัมป์นั้นลดลงจนติดลบเลยทีเดียว เมื่อคุณทรัมป์ไม่ได้มีแนวโน้มที่จะออกนโยบายอะไรที่รุนแรงไปมากกว่านี้ ย่อมส่งผลให้ความไม่แน่นอนในตลาดการเงินโลกลดลงนั่นเอง

- “Tariff ไม่รุนแรง” ขณะนี้เป็นที่ชัดเจนว่าภาษีตอบโต้ใหม่ของคุณทรัมป์ไม่ได้รุนแรงมากเมื่อเทียบกับช่วงเดือน เม.ย. ที่ผ่านมา และสำคัญที่สุดคือเรามองว่าการที่สหรัฐฯ จะกลับมาขึ้นภาษีกับจีนอย่างรุนแรงหลังวันที่ 10 พ.ย. นั้นเป็นเรื่องยาก เพราะคุณทรัมป์ได้พยายามเชื่อมสัมพันธ์ไมตรีกับคุณ สี จิ้นผิง เป็นอย่างมาก โดยเฉพาะในเรื่องการค้าระหว่างทั้งสองประเทศ สำหรับเรื่องที่ว่าการขึ้น Tariff ของคุณทรัมป์ผิดกฎหมายหรือไม่นั้น เรามองว่าท้ายที่สุดแล้วไม่ว่าผลจะเป็นเช่นไรก็จะไม่ทำให้ Tariff รุนแรงไปกว่านี้ ในกรณีที่ศาลฎีกาตัดสินว่าทรัมป์ผิด ทรัมป์จะอาศัยช่องทางอื่น เช่น IEEPA, มาตรา 232 หรือ 301 ในการขึ้น Tariff “บางส่วน” ส่งผลให้ Tariff โดยรวมไม่รุนแรง ส่วนในกรณีที่ทรัมป์ไม่ผิด Tariff ก็ขึ้นตามเดิม แต่การเจรจามีต่อเนื่อง ส่งผลให้ Tariff โดยรวมไม่รุนแรงมากขึ้นไปกว่านี้เช่นกัน ดังนั้น คำว่า Tariff จึงไม่ใช่เรื่องที่ตลาดจะกลับมากังวลใจอีก

- “เงินเฟ้อไม่พุ่ง” ในไตรมาส 4/25 เรามองว่าเงินเฟ้อสหรัฐฯ จะยังไม่พุ่งเช่นเดิม เพราะสุดท้ายแล้วTariff ไม่ได้รุนแรงมาก การนำเข้าปัจจัยการผลิตต่างๆ หลังขึ้น Tariff ไม่สูง ผู้ผลิตไม่ได้เร่งส่งผ่านต้นทุนไปให้ผู้บริโภคตรงตามที่เราคาดการณ์ไว้ตั้งแต่ต้นปี นอกจากนี้ เงินเฟ้อสหรัฐฯ จะถูกกดดันจากราคาน้ำมันดิบในตลาดโลกที่คงอยู่ในระดับต่ำต่อไป จากการที่ Geopolitical Risk บรรเทาลง demand การใช้น้ำมันจากจีนนั้นยังไม่ฟื้นตัวดี OPEC+ และสหรัฐฯ ยังผลิตน้ำมันเพิ่มขึ้น รวมทั้งเงินเฟ้อจากค่าเช่าที่เป็นส่วนประกอบสำคัญ ยังชะลอตัวลงต่อเนื่องตาม Mortgage Rate ที่ลดลง

- “ธนาคารกลางลดดอกเบี้ย” นับจากต้นปี 2025 ธนาคารกลางที่สำคัญ เช่น ECB, BoE และ SNB ลดดอกเบี้ยมาต่อเนื่อง และล่าสุด Fed ได้ลดดอกเบี้ยแล้ว รวมทั้งมีแนวโน้มจะลดดอกเบี้ยต่อเนื่องในไตรมาส 4/25 นี้ รวมเป็นลดดอกเบี้ย 0.75% ในปี 2025 ตามที่เราตั้งสมมติฐานไว้ตั้งแต่ต้นปี อันเนื่องมาจากเงินเฟ้อที่ไม่ได้กลับมาพุ่งแรงเหมือนปี 2022 แม้ว่าทรัมป์จะขึ้น Tariff ประกอบกับการจ้างงานในสหรัฐฯ ที่แม้จะยังไม่ติดลบแต่ก็มีแนวโน้มชะลอตัวลงชัดเจน

- “เศรษฐกิจยังขยายตัวได้” จากครึ่งแรกของปีที่หลายสำนักกังวลกันว่าการขึ้น Tariff ของทรัมป์จะก่อให้เกิดภาวะ Recession ขึ้นในโลก แต่ในเมื่อ Tariff ไม่รุนแรงมาก เงินเฟ้อไม่พุ่ง Fed เริ่มลดดอกเบี้ย แล้วคำว่า Recession จะยังอยู่ในตลาดได้อย่างไร ดังนั้น เราจึงมองว่าภาวะเศรษฐกิจโลกและสหรัฐฯ จะยังขยายตัวได้เช่นดิม ส่งผลดีต่อความเชื่อมั่นของนักลงทุน

จากการประสานกำลังของปัจจัยบวกทั้ง 5 จะก่อให้เกิดผลลัพธ์จากสมการลงทุนของเราคือ “ผลกำไรของบริษัทในตลาดหุ้นจะยังเติบโตได้” นำไปสู่ “การปรับขึ้นของตลาดหุ้นต่อไป” ดังที่เรากล่าวข้างต้นนั่นเอง ดังนั้น ในด้านการจัดสรรสินทรัพย์ลงทุน เราจึงยังเน้นการลงทุนในตลาดหุ้นมากกว่าพันธบัตรแน่นอน ส่วนท่านใดที่รับความเสี่ยงได้สูงมากอาจพิจารณากระจายการลงทุนส่วนหนึ่งไปยังสินทรัพย์ทางเลือก เช่น Private Assets ได้ในสัดส่วน 5%-10% ของพอร์ต เพื่อเพิ่มโอกาสได้รับผลตอบแทนที่สูงขึ้นในระยะยาว

1. กลยุทธ์การลงทุนฝั่ง Developed Market

- หุ้นสหรัฐฯ: Positive ตลาดหุ้นสหรัฐฯ ได้ประโยชน์จากปัจจัยทั้ง 5 มากที่สุด โดยเงินเฟ้อสหรัฐฯ จะไม่กลับมาพุ่งแรง Fed มีแนวโน้มลดดอกเบี้ยต่อเนื่อง นำไปสู่ภาวะเศรษฐกิจที่ขยายตัวได้ดี ไม่ถดถอย นอกจากนี้ ผลประกอบการบริษัทโดยเฉพาะกลุ่มที่เกี่ยวข้องกับ AI ยังแข็งแกร่ง หนุนให้ตลาดหุ้นปรับขึ้นต่อไป

- หุ้นยุโรป: Slightly Positive ภาวะเศรษฐกิจฝั่งยุโรปและเยอรมนีทยอยฟื้นตัวต่อเนื่อง ส่งผลดีต่อหุ้นกลุ่มธนาคาร นอกจากนี้หุ้นกลุ่มที่เกี่ยวข้องกับการป้องกันประเทศยังปรับขึ้นต่อเนื่องจากการเพิ่มงบประมาณด้านดังกล่าว และทรัมป์กลับมาหนุนให้ยุโรปและ NATO สนับสนุนยูเครนอีกด้วย

- หุ้นญี่ปุ่น: Neutral แม้หุ้นกลุ่ม Semiconductor จะมีแนวโน้มปรับขึ้นได้ดี แต่ BOJ มีท่าทีเข้มงวดขึ้นจากการลดการเข้าซื้อ ETF และ J-REIT รวมทั้งอาจปรับขึ้นดอกเบี้ยใน Q4/25 นี้ต่อ ทำให้ตลาดหุ้นอาจปรับขึ้นได้ไม่ดีนัก

- พันธบัตรรัฐบาลฝั่ง DM: Slightly Negative Bond Yield สหรัฐฯ มีแนวโน้มทยอยปรับตัวขึ้นต่อ จากภาวะเศรษฐกิจสหรัฐฯ ที่พลิกกลับมาขยายตัวได้ดี และนักลงทุนรับรู้แนวโน้มการลดดอกเบี้ยของ Fed ไปพอสมควรแล้ว

- ตราสารหนี้เอกชนฝั่ง DM: Slightly Positive Credit Spread มีแนวโน้มปรับตัวลงต่อ จากภาวะเศรษฐกิจโลกที่ฟื้นตัวต่อไปได้ โดยเฉพาะในฝั่งสหรัฐฯ และยุโรป

หุ้นสหรัฐฯ ตอบรับปัจจัยบวกทั้ง 5 ในสมการได้ดี มีค่าคู่ควรแก่ “ผู้ชนะที่แท้จริง”

ตั้งแต่ต้นปี เราเฟ้นหาผู้ชนะสำหรับการลงทุนในปีนี้ และตลาดหุ้นสหรัฐฯ ก็ยังเป็น “ผู้ชนะ” ตามที่เราคาดการณ์จริง ซึ่งคำว่าผู้ชนะของเรานั้นไม่จำเป็นต้องเป็นสินทรัพย์ที่ให้ผลตอบแทนสูงที่สุดในทุกๆ ปี แต่ให้ผลตอบแทนที่ ”ดี” อย่างสม่ำเสมอ และมีความผันผวนของผลตอบแทนที่ “ไม่สูงจนเกินไป” หากพิจารณาสถิติย้อนหลัง 10 ปี จะว่าการลงทุนในดัชนี Magnificent 7 หรือ ดัชนี Nasdaq 100 ให้ผลตอบแทบที่สูงเป็นอันดับต้นๆ เมื่อเปรียบเทียบกับการลงทุนในตลาดหุ้นต่างๆ ทั่วโลก ขณะที่มีสัดส่วนผลตอบแทนต่อความเสี่ยงในระดับที่สูงเช่นกัน สะท้อนให้เห็นว่าการลงทุนในตลาดหุ้นสหรัฐฯ ระยะยาวนั้นให้ผลตอบแทนที่ “คุ้มค่า” กับความเสี่ยงที่เราต้องรับ และในปี 2025 นี้ ดัชนีที่สำคัญของตลาดหุ้นสหรัฐฯ เช่น Nasdaq 100 และ S&P 500 ยังเดินหน้าทำ All Time High อย่างต่อเนื่องตามที่เราคาดการณ์ เพราะปัญหาที่นักลงทุนทั่วโลกกังวลนั้นได้ “คลี่คลาย” แล้ว ไม่ว่าจะเป็นเรื่อง Tariff ที่สุดท้ายก็ไม่รุนแรงมาก เงินเฟ้อสหรัฐฯ ไม่พุ่งแรง จนนำมาสู่การลดดอกเบี้ยของ Fed ครั้งแรกของปีในเดือน ก.ย. ที่ผ่านมา แล้วเศรษฐกิจสหรัฐฯ จะเกิดภาวะ Stagflation ตามที่เคยกังวลกันตั้งแต่ต้นปีได้อย่างไร ในเมื่อความกังวลหมดไป ตลาดหุ้นย่อมฟื้นตัวกลับมาได้ดีอย่างไม่ยากเย็น ซึ่งในไตรมาส 4/25 นี้ ตลาดหุ้นสหรัฐฯ ก็ยังมีแนวโน้มปรับตัวขึ้นต่อได้โดยมีทั้งปัจจัยด้าน Macro และ Micro สนับสนุน โดยในภาพ Macro นั้น ปัจจัยสำคัญที่สุดหนีไม่พ้นเรื่องเศรษฐกิจที่ยังขยายตัวได้ดีและแนวโน้มการลดดอกเบี้ยของ Fed ดังที่กล่าวในช่วงต้น และเรามองว่าค่ากลาง Dot Plot ในการประชุมกลางเดือน ธ.ค. มีโอกาสที่จะระบุว่า Fed สามารถลดดอกเบี้ยได้มากกว่า 0.25% ในปี 2026 อันเนื่องมาจากเงินเฟ้อที่มีแนวโน้มชะลอตัวลงเข้าสู่ระดับ 2% และอัตราดอกเบี้ยที่แท้จริงของสหรัฐฯ ยังอยู่ในระดับสูงนั่นเอง

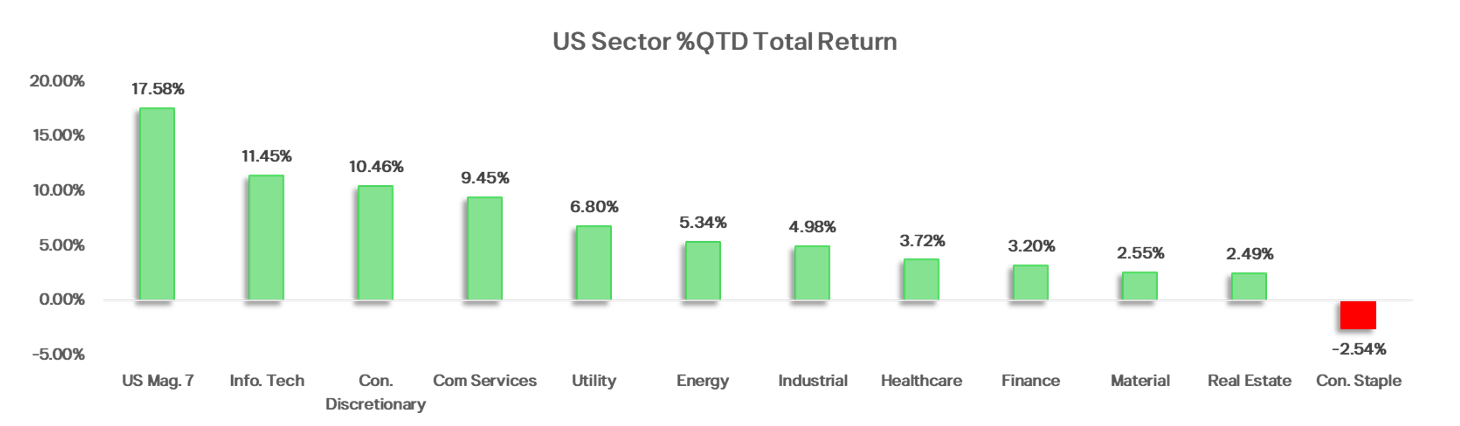

ในด้าน Micro ตลาดหุ้นสหรัฐฯ ยังได้แรงหนุนจากการพัฒนา AI ที่ไม่จบสิ้น จากที่หลายสำนักกังวลว่าธีม AI จะจบสิ้นลงตั้งแต่ต้นปี 2025 แต่ ณ ขณะนี้ เรากล่าวได้ว่าการลงทุนและพัฒนา AI ยังไม่หยุดยั้ง และการพัฒนาดังกล่าวยังได้กระจายไปสู่บริษัทที่สำคัญอื่นๆ นอกเหนือจาก Magnificent 7 เช่น Broadcom, Oracle และ Micron เป็นต้น ทำให้การปรับตัวขึ้นของตลาดหุ้นสหรัฐฯ มีการกระจายตัวมากขึ้น ไม่ได้กระจุกตัวอยู่แต่ในกลุ่ม Magnificent 7 แต่อย่างใด เราจึงมองว่าหมวดอุตสาหกรรมที่เกี่ยวข้องกับ AI อย่าง Information Technology, Communication Services และ Consumer Discretionary ยังมีแนวโน้มปรับตัวขึ้นได้ดีต่อไป ส่วนกลุ่มอื่นที่ไม่ใช่หุ้นกลุ่ม Growth อย่างธนาคาร เรามองว่ามีโอกาสปรับขึ้นได้ดีเช่นกันทั้งจากเศรษฐกิจสหรัฐฯ ที่แข็งแกร่ง และดอกเบี้ยที่แม้ว่าจะเป็นขาลงแต่ก็ยังอยู่ในระดับสูงอยู่ สุดท้าย ในด้าน Valuation ของตลาดหุ้นสหรัฐฯ ก็ยังไม่น่าเป็นห่วง แม้ตลาดหุ้นจะทำ New High แต่ ค่า Forward P/E ไม่ได้สูงกว่าค่าเฉลี่ยในรอบ 5 ปี มากเลย เพราะ Earnings Growth ยังดีอยู่นั่นเอง ซึ่งเป็นประเด็นที่เราเน้นย้ำมาตลอดในช่วง 2 ปีที่ผ่านมา และใน Q4/2025 นี้จะมีการประกาศ Earnings Q3/25 ของบริษัทในตลาดหุ้นสหรัฐฯ โดยเรามองว่าจะยังออกมาแข็งแกร่งจากปัจจัยบวกทั้ง 5 ข้างต้น ปิดฉากการลงทุนประจำปีนี้ได้ดี ดังนั้น เราจึงมีมุมมองที่เป็น Positive ต่อตลาดหุ้นสหรัฐฯ และแนะนำทยอยสะสมกองทุน ES-GCORE, ES-USTECH, ES-USBLUECHIP และ SCBSEMI(A) กันต่อเนื่องในโค้งสุดท้ายของปี

เยอรมนี อีกหนึ่งตลาดหุ้นที่น่าหลงไหล ลงทุนแล้วมีชัยในระยะยาว

อีกหนึ่งตลาดหุ้นที่เป็นม้ามืดและเราแนะนำให้ทยอยลงทุนมาตั้งแต่ต้นปีคือ “ตลาดหุ้นเยอรมนี” ซึ่ง 3 ไตรมาสที่ผ่านมานั้นให้ผลตอบแทนที่งดงามทีเดียวและมากกว่าดัชนี S&P 500 เสียอีก โดยได้แรงส่งจากการลดดอกเบี้ยของ ECB ถึง 2% ใน 3 ไตรมาสที่ผ่านมา และรัฐบาลเยอรมนียังกลับมากระตุ้นเศรษฐกิจผ่านนโยบายการคลังมากขึ้น จึงส่งผลให้ภาวะเศรษฐกิจยุโรปโดยรวมและเยอรมนีผ่านจุดต่ำสุดไปแล้วและทยอยฟื้นตัวต่อเนื่อง ดึงดูดเม็ดเงินลงทุนให้ไหลเข้ามา

แน่นนอนว่าในไตรมาสสุดท้ายของปีนี้ เรายังมองว่าตลาดหุ้นเยอรมนีจะสามารถปรับตัวขึ้นต่อได้อีก แม้ว่าอาจไม่เท่ากับตลาดหุ้นสหรัฐฯ แต่ก็ยังคงมีความน่าสนใจและเหมาะสมที่จะมีอยู่ในพอร์ตลงทุนเพื่อกระจายความเสี่ยง ทั้งนี้ ปัจจัยสำคัญที่จะส่งผลให้ตลาดหุ้นปรับขึ้นต่อได้คือ การที่ยุโรปถูกขึ้น Tariff โดยรวมประมาณเพียง 15% ไม่รุนแรง ประกอบกับดอกเบี้ยนโยบายที่อยู่ในระดับต่ำนั่นเอง ซึ่งเราเห็นชัดเจนว่าหลังจากที่ ECB ลดดอกเบี้ยมามาก ส่งผลให้กิจกรรมทั้งภาคการผลิตและบริการกลับมาขยายตัวต่อเนื่อง และเรามองว่า ECB มีโอกาสที่จะลดดอกเบี้ยต่อได้อีก 0.25% ก่อนสิ้นปี จากเงินเฟ้อของยุโรปที่อยู่ในระดับใกล้เคียง 2% แล้ว อันจะช่วยเสริมให้ภาวะเศรษฐกิจฝั่งยุโรปขยายตัวต่อไปได้ ส่งผลดีต่อหุ้นกลุ่มธนาคารที่อยู่ในดัชนี DAX นอกจากนี้ การที่ฝั่งยุโรปมีการเพิ่มงบประมาณป้องกันประเทศเพี่อรองรับภาวะสงครามที่อาจเกิดขึ้นในอนาคต ยังส่งผลดีต่อหุ้นกลุ่มป้องกันประเทศที่อยู่ในดัชนี DAX อีกด้วยเช่นกัน ดังนั้น เราจึงมีมุมมองที่ Slightly Positive ต่อตลาดหุ้นฝั่งยุโรปและเยอรมนี และแนะนำทยอยสะสมกองทุน ES-GER

สำหรับตลาดหุ้นญี่ปุ่นแม้ว่าเราจะมีมุมมองที่ Neutral แต่เรายังไม่แนะนำให้ลงทุน โดยสาเหตุหลักมาจากเงินเฟ้อญี่ปุ่นที่ยังอยู่ในระดับสูงกว่า 2% ประกอบกับทางการญี่ปุ่นสามารถเจรจาการค้ากับสหรัฐฯ ได้ดี ส่งผลให้ BOJ สามารถที่จะกลับมาขึ้นดอกเบี้ยต่อได้ นอกจากนี้ BOJ ยังส่งสัญญาณลดการเข้าซื้อ ETF และ J-REIT แล้ว แสดงให้เห็นถึงแนวโน้มที่จะกลับมาดำเนินโนยบายการเงินที่เข้มงวดมากขึ้น ทำให้เรามองว่าตลาดหุ้นญี่ปุ่นโดยรวมอาจปรับขึ้นได้บ้างแต่ไม่น่าสนใจเท่ากับการลงทุนในตลาดหุ้นสหรัฐฯ และยุโรป หากจะลงทุนในธีม AI เราแนะนำลงทุนในตลาดหุ้นสหรัฐฯ มากกว่า

สุดท้าย ในด้านตลาดพันธบัตรฝั่ง DM เรายังมีมุมมองที่ Slightly Positive ต่อการลงทุนในตราสารหนี้ภาคเอกชนโดยเฉพาะตราสาร AT1 ของธนาคารฝั่งยุโรป จากภาวะเศรษฐกิจทั้งในฝั่งของสหรัฐฯ และยุโรปที่ยังขยายตัวได้ดังที่กล่าว อันจะนำไปสู่การปรับลงของ Credit Spread ส่งผลบวกต่อราคาของตราสาร แต่ทั้งนี้ เรามีมุมมองที่ Slightly Negative ต่อการลงทุนในพันธบัตรรัฐบาลโดยเฉพาะพันธบัตรระยะยาวของสหรัฐฯ เพราะที่ผ่านมา UST Yield ปรับตัวลงมามากแล้วจากการ priced in เรื่องการลดดอกเบี้ยของ Fed ซึ่งหลังจากที่ Fed ลดดอกเบี้ยต่อเนื่อง จะส่งผลให้นักลงทุนมองว่าภาวะเศรษฐกิจสหรัฐฯ ในอนาคตจะขยายตัวได้ดีขึ้น นำไปสู่การปรับขึ้นของ UST Yield เราจึงแนะนำให้เน้นการลงทุนผ่านกองทุน KT-CSBOND-A และ ES-GSBOND-A เป็นหลัก

2. กลยุทธ์การลงทุนฝั่ง Emerging Market

- หุ้นจีน A-Share: Neutral เศรษฐกิจส่งสัญญาณที่อ่อนแอ และต้องการมาตรการช่วยเหลือจากรัฐบาลจีนมากขึ้น แต่ทางการจีนมีท่าทีระมัดระวังในการกระตุ้นเศรษฐกิจ ตลาดหุ้นที่ปรับขึ้นไปร้อนแรงอาจถูกขายทำกำไรได้

- หุ้นจีน H-Share: Slightly Positive การเร่งพัฒนาทางด้าน AI เป็นปัจจัยหนุนต่อการลงทุนใน H-Share ด้วย ขณะที่ปัจจัยด้านความสัมพันธ์จีน-สหรัฐฯ โดยรวมเป็นบวก แต่ยังมีความไม่แน่นอนอยู่สูง Valuation แพงกว่าค่าเฉลี่ย คาดหวังการปรับประมาณการณ์กำไรจะทำให้ Valuation ดูน่าสนใจมากขึ้น

- หุ้นอินเดีย: Neutral (Short-Term) / Slightly Positive (Long-Term) ในระยะสั้นถูกกดดันจากนโยบายภาษีการค้าสหรัฐฯ คาดรัฐบาลอินเดียจะออกมาตรการหนุนการบริโภคภายในประเทศ ปัจจัยพื้นฐานระยะยาวยังน่าสนใจ การเติบโตทางเศรษฐกิจมีแนวโน้มเติบโตได้สูง Valuation เริ่มกลับมาใกล้เคียงกับค่าเฉลี่ย

- หุ้นเอเชีย: Slightly Positive การลดดอกเบี้ยของ Fed เป็นปัจจัยหนุนการลงทุนในสินทรัพย์เสี่ยงทั่วโลก รวมถึงหุ้นเอเชีย ความต้องการเกี่ยวกับ AI ที่แข็งแกร่งช่วยหนุนการลงทุนในหุ้นเกาหลีใต้ และไต้หวัน Valuation ยังไม่แพง

- ตราสารหนี้ EM: Neutral ธนาคารกลางใน EM มีแนวโน้มลดดอกเบี้ยตาม Fed แต่ Yield ก็ปรับลงมาตอบรับการลดดอกเบี้ยพอสมควรแล้ว เศรษฐกิจได้รับผลกระทบมากขึ้นจากนโยบายภาษีการค้า ค่าเงินมีแนวโน้มผันผวน

ตลาดหุ้น EM ขึ้นเด่นในปี 2025 และยังมี Momentum บวก ส่งต่อสู่ไตรมาสสุดท้ายของปี

การลงทุนในปี 2025 กำลังจะก้าวเข้าสู่ไตรมาสสุดท้ายแล้ว ซึ่งปีนี้ถือเป็นอีกหนึ่งปีที่ดีสำหรับการลงทุนในตลาดหุ้นกลุ่มประเทศ EM นำมาโดยตลาดหุ้นเกาหลีใต้ที่ปรับตัวเพิ่มขึ้นได้อย่างร้อนแรง หลังความวุ่นวายทางการเมืองในช่วงปลายปีก่อนผ่านพ้นไป ตามมาด้วยการเลือกตั้งประธานาธิบดีคนใหม่ ซึ่งมีนโยบายปฏิรูปตลาดทุน ที่สามารถผลักดันตลาดหุ้นเกาหลีใต้ได้เป็นอย่างดี ขณะที่ตลาดหุ้นจีน H-Shares ก็เป็นอีกหนึ่งตลาดหุ้นที่ปรับตัวขึ้นได้อย่างโดดเด่นในปีนี้ โดยเฉพาะหุ้นในกลุ่มเทคโนโลยี ที่ได้แรวหนุนจากการเปิดตัวของ DeepSeek โมเดล AI สัญชาติจีนในช่วงต้นปี 2025 และได้จุดกระแสเทคโนโลยี AI ของจีนให้ตื่นตัว มีการเร่งลงทุน เร่งพัฒนาอย่างรวดเร็ว ช่วยส่งให้ดัชนี Hang Seng Tech Index (HSTECH) และ Hang Seng China Enterprises Index (HSCEI) ปรับตัวเพิ่มขึ้นได้อย่างแข็งแกร่ง รวมทั้งช่วยผลักดันให้ดัชนี MSCI EM โดยรวมปรับตัวสูงขึ้นด้วย แม้ว่าจะเผชิญแรงกดดัน และความไม่แน่นอนจากนโยบาย Tariff ของสหรัฐฯ ก็ตาม

ในช่วงไตรมาส 4 นี้ เรายังคงคาดว่าแนวโน้มการลงทุนยังเป็นบวกต่อเนื่องไปจนถึงช่วงสิ้นปี โดยมีปัจจัยสนับสนุนที่สำคัญ คือ การเริ่มวัฏจักรการลดดอกเบี้ยรอบใหม่ของ Fed ที่ได้เริ่มลดดอกเบี้ยไปแล้วในการประชุม FOMC รอบเดือน ก.ย. ซึ่งส่งผลบวกต่อบรรยากาศการลงทุนทั่วโลก ไม่เพียงแต่ในตลาดหุ้นสหรัฐฯ เท่านั้น โดยจากสถิติในอดีตบ่งชี้ว่า หากไม่ได้เกิดภาวะเศรษฐกิจถดถอย ตลาดหุ้นทั่วโลก รวมถึงตลาดหุ้นใน EM มักจะปรับตัวเพิ่มขึ้นได้ในช่วง 3 เดือน หลังจากที่ Fed เริ่มลดดอกเบี้ย ซึ่งนอกจากปัจจัยเรื่องการลดดอกเบี้ยของ Fed แล้ว ปีนี้ยังมีอีกหนึ่งธีมการลงทุนที่โดเด่น ก็คือธีมการลงทุนที่เกี่ยวข้องกับเทคโนโลยี AI ซึ่งเรามองว่าการพัฒนาที่เกี่ยวข้องกับ AI ยังอยู่ในช่วงเริ่มต้น และยังมีโอกาสที่จะเติบโตได้อีกมาก ซึ่งการเร่งพัฒนาทางด้าน AI นี้เอง จะเป็นปัจจัยสนับสนุนที่สำคัญต่อการเติบโตทั้งในเชิงของรายได้ และราคาของหุ้นที่เกี่ยวข้อง ส่งผลให้เรายังคงชื่นชอบตลาดหุ้นที่ได้ประโยชน์จากปัจจัยหนุนในส่วนนี้ เช่น ตลาดหุ้นจีน H-Shares, ตลาดหุ้นเกาหลีใต้ หรือตลาดหุ้นไต้หวัน เป็นต้น

สำหรับพื้นฐานทางด้านเศรษฐกิจนั้น การเติบโตของเศรษฐกิจจีนยังตั้งอยู่บนสมมติฐานที่ว่ารัฐบาลจีนตั้งใจที่จะทำให้เศรษฐกิจจีนเติบโตได้ตามเป้าหมาย 5% ที่ตั้งไว้ โดยเศรษฐกิจจีนสามารถเติบโตได้ดีกว่าเป้าหมายในช่วงครึ่งปีแรก โดยส่วนหนึ่งเป็นผลจากการส่งออกที่ยังเติบโตได้ดีอยู่ ก่อนเผชิญการขึ้นภาษีนำเข้าจากสหรัฐฯ ขณะที่ด้านการบริโภคในประเทศ โดยรวมก็สามารถเติบโตได้ ส่วนหนึ่งเป็นผลจากการออกมาตรการกระตุ้นเศรษฐกิจชุดใหญ่ของรัฐบาลจีนในช่วงปลายปีก่อน อย่างไรก็ตามเมื่อเข้าสู่ช่วงครึ่งปีหลัง เศรษฐกิจจีนส่งสัญญาณที่อ่อนแรงลงชัดเจน ทั้งการส่งออกที่เผชิญผลกระทบจากนโยบายภาษีการค้าสหรัฐฯ การบริโภคที่ยังคาดหวังมาตรการกระตุ้นเศรษฐกิจชุดใหม่จากรัฐบาลจีน ท่ามกลางความเชื่อมั่นผู้บริโภคที่ถูกฉุดรั้งด้วยความอ่อนแอในภาคอสังหาริมทรัพย์ ที่ยังเผชิญแรงกดดันต่อเนื่องเข้าสู่ปีที่ 4 ส่งผลให้มีเสียงเรียกร้องถึงมาตรการกระตุ้นเศรษฐกิจชุดใหม่จากรัฐบาลจีน แต่หากพิจารณาจากสมมติฐานที่ต้องการให้เศรษฐกิจโตได้ 5% และเศรษฐกิจที่โตได้สูงกว่าเป้าในครึ่งปีแรก ทำให้คาดว่าจะยังไม่มีมาตรการกระตุ้นเศรษฐกิจชุดใหญ่จากรัฐบาลจีนในช่วงเร็วๆนี้ เว้นเสียแต่ว่ามีการเปลี่ยนแปลงอย่างมีนัยสำคัญที่กระทบต่อเป้าการเติบโต 5% ที่ตั้งไว้ ขณะที่ด้านความสัมพันธ์ระหว่างจีน-สหรัฐฯ นั้น ยังต้องติดตามการเจรจาการค้าที่การขยายระยะเวลาในการลดภาษีการค้าระหว่างกันลงชั่วคราวจะครบกำหนดในวันที่ 10 พ.ย. อีกทั้งยังมีประเด็นการควบคุมการส่งออก หรือนำเข้าทางด้านเทคโนโลยี ซึ่งยังมีความไม่แน่นอนอยู่สูง และอาจส่งผลให้การลงทุนมีความผันผวนได้

ในส่วนของเศรษฐกิจอินเดีย ในระยะสั้นคาดว่าการเติบโตทางเศรษฐกิจจะได้รับแรงกดดัน และได้รับผลกระทบจากนโยบายภาษีการค้าสหรัฐฯ ที่อินเดียโดนเรียกเก็บภาษีถึง 50% ซึ่งอินเดียค่อนข้างชัดเจนว่าจะยังคงนำเข้าน้ำมันจากรัสเซียต่อไป ทำให้โอกาสที่จะได้รับการปรับลดอัตราภาษีการค้าจากสหรัฐฯ ยังอยู่ในระดับต่ำ แต่หากมีการปรับลดอัตราภาษีลง ก็จะเป็นอีกหนึ่งปัจจัยบวกช่วยคลายแรงกดดันต่อการลงทุนในตลาดหุ้นอินเดียในระยะสั้นได้ ทั้งนี้ อินเดียยังคงแนวทางการเติบโตของเศรษฐกิจที่เน้นไปยังการบริโภคภายในประเทศเป็นหลัก ทำให้นโยบายกระตุ้นเศรษฐกิจของอินเดียจะมุ่งเน้นไปที่ส่วนนี้ ทั้งการปรับลดอัตราภาษีการบริโภคสินค้าและบริการ (Goods and Service Tax) และการปรับลดอัตราดอกเบี้ยนโยบาย ซึ่งธนาคารกลางอินเดีย (RBI) มีแนวโน้มจะกลับมาลดดอกเบี้ยต่อในไตรมาส 4 จากแรงกดดันเงินเฟ้อที่อยู่ในระดับต่ำ เงินเฟ้ออยู่ใกล้เคียงกับกรอบล่างของเป้าหมายเงินเฟ้อของ RBI ขณะที่มุมมองการลงทุนระยะยาวในตลาดหุ้นอินเดียยังคงน่าสนใจ จากแนวโน้มการเติบโตทางเศรษฐกิจที่อยู่ในระดับสูง อีกทั้งรัฐบาลอินเดียยังได้ตั้งเป้าที่จะพัฒนาเศรษฐกิจอินเดียสู่การเป็นประเทศพัฒนาแล้วภายในปี 2047 ทำให้คาดว่ารัฐบาลอินเดียจะมีมาตรการสนับสนุนแผนระยะยาวดังกล่าว

ภาพรวมการลงทุนในไตรมาส 4 ปี 2025 เรายังคงชื่นชอบการลงทุนในหุ้นจีน H-Shares ที่ได้แรงหนุนจากหุ้นในกลุ่มเทคโนโลยี โดยเฉพาะที่เกี่ยวข้องกับ AI ทำให้แม้ว่าการปรับตัวเพิ่มขึ้นของราคาหุ้นอย่างร้อนแรงในปีนี้ จะส่งผลให้ดัชนี HSCEI ถูกซื้อขายในระดับที่สูงกว่าค่าเฉลี่ยในอดีต ทั้งในเชิงของอัตราส่วน P/E และ Forward P/E แต่ด้วยการเติบโตที่สูง ทำให้คาดว่าระดับราคาอาจต่ำลงได้ด้วยการปรับตัวเพิ่มขึ้นของคาดการณ์กำไร และด้วยความต้องการเกี่ยวกับ AI ที่แข็งแกร่งนี้เอง ทำให้เราคาดว่าจะเป็นปัจจัยสนับสนุนที่สำคัญต่อการลงทุนในตลาดหุ้นเกาหลีใต้และไต้หวันในไตรมาส 4 ปีนี้ และทำให้เราปรับคำแนะนำหุ้นเอเชียขึ้นเป็น Slightly Positive โดยมีแรงเสริมจากแนวโน้มการลดดอกเบี้ยของธนาคารกลางในเอเชียตามการลดดอกเบี้ยของ Fed อีกด้วย ส่วนการลงทุนในอินเดียนั้น ในระยะสั้นเราคาดว่าอาจจะให้ผลการดำเนินงานที่ต่ำกว่า (underperform) ตลาดหุ้นอื่นในเอเชีย โดยมีปัจจัยจากนโยบายภาษีการค้าของสหรัฐฯ แต่อาจปรับมุมมองดีขึ้นได้ หากปัจจัยกดดันดังกล่าวผ่อนคลายลง อย่างไรก็ตาม นักลงทุนที่มีการลงทุนในตลาดหุ้นอินเดียอยู่แล้วและต้องการลงทุนระยะยาว ก็ยังสามารถถือครองการลงทุนต่อไปได้ จากปัจจัยพื้นฐานของอินเดียที่ยังแข็งแกร่ง อีกทั้งเศรษฐกิจที่พึ่งพาการบริโภคภายในประเทศเป็นหลัก ก็คาดว่าการลงทุนในตลาดหุ้นอินเดียจะเป็นการกระจายความเสี่ยง และจะช่วยลดผลกระทบหากเกิดแรงกดดันต่อเศรษฐกิจโลกได้

ในส่วนการลงทุนในตราสารหนี้กลุ่มประเทศตลาดเกิดใหม่นั้น เรายังคงมุมมองเป็นกลางต่อการลงทุนในกลุ่มนี้ แม้ว่าปัจจัยเรื่องการลดดอกเบี้ยของ Fed จะนำมาซึ่งโอกาสที่เพิ่มขึ้นของการลดดอกเบี้ยของธนาคารกลางใน EM แต่จากอัตราผลตอบแทนพันธบัตรรัฐบาลส่วนใหญ่ที่ปรับตัวลงมามากแล้วในปีนี้ ทำให้เรามองว่าตลาดได้รับรู้ปัจจัยเรื่องการลดดอกเบี้ยไปพอสมควรแล้ว มีโอกาสที่อัตราผลตอบแทนพันธบัตรจะปรับเพิ่มสูงขึ้นได้ เป็นปัจจัยกดดันต่อการลงทุนในตราสารหนี้ประเภทพันธบัตรรัฐบาล ส่วนการลงทุนในตราสารหนี้ประเภทเครดิตนั้น ก็ยังเผชิญแรงกดดันจากการฟื้นตัวของเศรษฐกิจจีน อีกทั้งเศรษฐกิจของประเทศใน EM โดยรวม ก็คาดว่าจะได้รับผลกระทบที่มากขึ้นจากนโยบายภาษีการค้าของสหรัฐฯ ซึ่งรัฐบาลแต่ละประเทศก็มีแนวโน้มที่จะใช้นโยบายขาดดุลมากขึ้นเพื่อกระตุ้นเศรษฐกิจภายในประเทศ ส่งผลให้ค่าเงินมีแนวโน้มผันผวน และเมื่อพิจารณาโอกาสในการลงทุนเทียบกับความเสี่ยงแล้ว เรามองว่าความน่าสนใจของการลงทุนในตราสารหนี้ EM ยังน้อยกว่าการลงทุนในตราสารหนี้ DM จึงยังไม่แนะนำให้ลงทุนในตราสารหนี้ EM

3. กลยุทธ์การลงทุนฝั่ง ASEAN และ Alternatives

- หุ้นอาเซียน: Neutral จับตาการประกาศงบของบริษัทจดทะเบียน พร้อมการฟื้นตัวของเศรษฐกิจ ซึ่งอาจได้รับผลกระทบหลังนโยบายภาษีนำเข้าของสหรัฐฯ บังคับใช้ในเดือน ส.ค. ที่ผ่านมา

- หุ้นเวียดนาม: Slightly Positive (Long-Term) มีโอกาสอัพเกรดสู่เข้าสู่ Emerging Market ซึ่งจะช่วยหนุนให้เงินทุนต่างชาติไหลเข้ามามากขึ้น ขณะที่เศรษฐกิจเวียดนามยังฟื้นตัวได้ดี

- หุ้นไทย (SETHD Index): Slightly Positive อาจได้ประโยชน์จากการฟื้นตัวของเศรษฐกิจ หลังจากที่รัฐบาลชุดใหม่เตรียมอัดมาตรการกระตุ้นเศรษฐกิจ อีกทั้ง BOT มีโอกาสลดอัตราดอกเบี้ยเพิ่มเติม

- ตราสารหนี้ไทย: Neutral Bond Yield ลงมาเยอะจากความคาดหวังเรื่องดอกเบี้ยลดลง เราคาดว่าไตรมาส 4 Bond Yield มีโอกาสฟื้นตัวได้หากเศรษฐกิจไทยฟื้นตัว และไม่แย่ไปกว่าคาด

- ทองคำ: Neutral ราคาของทำขึ้นมามาก มีโอกาสถูกขายทำกำไร เราคาดทองคำเคลื่อนไหวในกรอบ

- TH&SG RETIs: Neutral ความน่าสนใจของ REITS ยังดูน้อยเมื่อเทียบกับสินทรัพย์อื่น เรามองว่าการลดอัตราดอกเบี้ยแบบค่อยเป็นค่อยไปจะสนับสนุนภาวะ Risk-On ในตลาดหุ้นมากกว่า

หุ้นไทยยังเหนื่อย เน้นกลุ่มปันผลจะปลอดภัยกว่า

ไตรมาส 3 ที่ผ่านมา หุ้นอาเซียนปรับตัวขึ้นได้ดีถึงแม้จะมีความไม่แน่นอนเรื่องนโยบายภาษีนำเข้าจากสหรัฐฯ โดยเฉพาะหลังจากที่ สหรัฐฯ ประกาศเลื่อนการบังคับใช้นโยบาย tariff ออกไปอีก 90 วัน และระหว่างนี้ก็จะเป็นช่วงของการเจรจา ทำให้นักลงทุนมีความคาดหวังว่า หากการเจรจาเกิดขึ้นจนสามารถบรรลุข้อตกลงได้ ระดับภาษีน่าจะลดลงเมื่อเทียบกับระดับภาษีที่ประกาศไปเมื่อ 2 เม.ย. สุดท้าย พอใกล้วันครบกำหนดในเดือน ก.ค. สหรัฐฯ ได้ประกาศเลื่อน วันที่มีผลบังคับใช้ (Deadline) อีกครั้ง โดยเส้นตายคือวันที่ 1 ส.ค. จนท้ายที่สุด ก็สามารถตกลงกับประเทศคู่ค้าได้ทั้งหมดในกลุ่มอาเซียน และส่งผลบวกต่อ sentiment การลงทุน อีกทั้งธนาคารกลางในหลายประเทศหันมาลดอัตราดอกเบี้ยนโยบาย รวมถึงให้ความสำคัญกับการเติบโตของเศรษฐกิจมากขึ้น อย่างเช่น ประเทศอินโดนีเซีย

สำหรับไตรมาส 4 นี้ นักลงทุนจะจับตาการประกาศงบประจำไตรมาส 3 โดยเฉพาะผลกระทบที่อาจเกิดจากนโยบายภาษีนำเข้าของสหรัฐฯ รวมไปถึงความเห็นของผู้บริหาร อีกทั้งตัวเลขเศรษฐกิจที่จะประกาศต่อจากนี้ไป จะเป็นอีกหนึ่งปัจจัยให้นักลงทุนประเมินถึงภาวะเศรษฐกิจที่จะได้รับผลกระทบต่อ Tariff เช่นกัน ทั้งนี้หากย้อนมาดูตัวเลขเศรษฐกิจในช่วงไตรมาส 3 ที่ประกาศออกมาแล้ว (ก.ค.-ส.ค.) พบว่า PMI Manufacturing ปรับตัวดีขึ้นเป็นส่วนใหญ่ ตัวเลขส่งออกเริ่มชะลอในเดือน ส.ค. ส่วนนึงมาจาก ผู้นำเข้าได้เร่งนำเข้าไปในช่วงก่อนหน้าเพื่อหลีกเลี่ยงภาษีแล้ว และถือว่าเป็นไปตามคาด ขณะที่เงินเฟ้อยังคงอยู่ในระดับต่ำ ดังนั้นเราจึงมองว่า จากนี้ผู้กำหนดนโยบายในแต่ละประเทศ เตรียมพร้อมที่จะใช้มาตรการกระตุ้นเศรษฐกิจ ทั้งในส่วนของนโยบายการเงิน และนโยบายการคลัง ซึ่งอันจะส่งผลบวกต่อ sentiment การลงทุนได้เช่นกัน อย่างไรก็ตามเรายังคงเลือกลงทุนในประเทศที่เศรษฐกิจมีแนวโน้มเติบโตได้ดี กำไรต่อหุ้นเติบโตต่อได้ ท่ามกลางความผันผวนที่จะเกิดขึ้นในช่วงครึ่งปีหลัง โดยเวียดนาม มีโอกาสได้อัพเกรดสถานะตลาดหุ้น สู่ “Emerging Market” จากระดับ “Frontier Market” โดย FTSE Russell ซึ่งถ้าหากได้รับอัพเกรดจริง จะเป็นอีกหนึ่งปัจจัยบวกต่อตลาดหุ้นเวียดนามได้ อีกทั้งเศรษฐกิจยังมีแนวโน้มเติบโตได้ดี กำไรต่อหุ้นฟื้นตัว ดังนั้นเราจึง Slightly Positive (Long Term) ในตลาดหุ้นเวียดนาม และเหมาะกับผู้ลงทุนระยะยาวเท่านั้น ด้านหุ้นอินโดนีเซีย อาจเผชิญความเสี่ยงในประเด็นการประท้วง ถึงแม้ทางการอินโดนีเซียจะใช้มาตรการกระตุ้นก็ตาม เราจึงคงมุมมองเป็น Neutral ขณะที่หุ้นไทยเรามีมุมมองที่ดีขึ้นจากเศรษฐกิจที่มีโอกาสฟื้นตัว ประกอบกับรัฐบาลชุดใหม่ที่จะใช้นโยบายในลักษณะของ Quick Win เพื่อเรียกความเชื่อมั่นผู้บริโภค รวมถึงคะแนนเสียง เพื่อหวังได้เสียงเพิ่มขึ้นในการเลือกตั้งครั้งถัดไป ประกอบกับธนาคารแห่งประเทศไทย ภายใต้ผู้ว่าการฯ ท่านใหม่ มีแนวโน้มการใช้นโยบายการเงินที่ผ่อนคลาย อันจะช่วยเสริม sentiment การลงทุนได้เช่นกัน ดังนั้นเราจึงมองว่า การลงทุนในหุ้นไทยน่าสนใจมากขึ้น จึงปรับคำแนะนำเป็น Slightly Positive ในหุ้นไทย โดยเฉพาะ หุ้นปันผล ใน SETHD Index

สำหรับตราสารหนี้ไทย เราคง Neutral ต่อตราสารหนี้ไทย เนื่องจาก Bond Yield ไทยปรับตัวลดลงมาค่อนข้างมาก จากการคาดหวังเรื่องลดอัตราดอกเบี้ยนโยบายของธนาคารแห่งประเทศไทย (BOT) ทั้งนี้ Bond Yield ที่ปรับตัวลง เรามองว่าในช่วงไตรมาส 4 มีโอกาสปรับตัวขึ้นมาได้ จากเศรษฐกิจไทยที่มีแนวโน้มกลับมาเติบโตผ่านการกระตุ้นจากนโยบาย ดังนั้นเราจึงแนะนำให้ลงทุนในตราสารหนี้ไทยใน duration สั้น อย่างกองทุน ES-TM และ ES-IPLUS

สำหรับทองคำ เราให้คำแนะนำการลงทุนเป็น Neutral จากมุมมองที่ว่า ราคาทองคำ ปรับตัวขึ้นมาค่อนข้างมาก ทั้งจากความกังวลเรื่อง Stagflation, ปัจจัยผันผวนระยะสั้น เช่น Government Shutdown, ความไม่แน่นอนในภูมิรัฐศาสตร์, และการใช้นโยบายการเงินแบบผ่อนคลายของธนาคารกลาง ทั้งนี้ประเด็นบวกเหล่านี้มีแนวโน้มเริ่มเบาบางลงในช่วงไตรมาส 4 โดยนักลงทุนมอง Fed น่าจะลดอัตราดอกเบี้ยอีกเพียง 2 ครั้ง ขณะที่แนวโน้มเศรษฐกิจของสหรัฐฯ ยังคงดูแข็งแกร่ง ดังนั้น ทองคำมีโอกาสปรับฐาน และกลับมาเคลื่อนไหวในกรอบ

สำหรับอสังหาริมทรัพย์ (REITs) ของไทย และสิงคโปร์ เราให้คำแนะนำการลงทุนเป็น Neutral เนื่องจากอัตราดอกเบี้ย ถึงแม้จะมีแนวโน้มปรับตัวลดลง แต่การปรับลดลงนั้นจะเป็นไปในลักษณะแบบค่อยเป็นค่อยไป และอัตราดอกเบี้ยก็ยังคงอยู่ในระดับสูง อีกทั้งราคาของ REITs รับข่าวเรื่องดอกเบี้ยลงไปค่อนข้างมากแล้ว ทำให้ความน่าสนใจของอสังหาริมทรัพย์ (REITs) ตอนนี้ยังดูต่ำ เมื่อเทียบกับสินทรัพย์อื่น อย่างเช่น หุ้น

สรุป มุมมองตลาดหุ้นและกองทุนแนะนำประจำ Q4/25

| สินทรัพย์ | มุมมอง | คำอธิบาย | กองทุนแนะนำทยอยสะสม (สัดส่วนการลงทุนแนะนำในวงเล็บ)ิ์ |

|---|---|---|---|

| หุ้นสหรัฐฯ | Positive | ตลาดหุ้นสหรัฐฯ ได้ประโยชน์จากปัจจัยทั้ง 5 มากที่สุด โดยเงินเฟ้อสหรัฐฯ จะไม่กลับมาพุ่งแรง Fed มีแนวโน้มลดดอกเบี้ยต่อเนื่อง นำไปสู่ภาวะเศรษฐกิจที่ขยายตัวได้ดี ไม่ถดถอย นอกจากนี้ ผลประกอบการบริษัทโดยเฉพาะกลุ่มที่เกี่ยวข้องกับ AI แข็งแกร่ง หนุนให้ตลาดหุ้นปรับขึ้นต่อไป | ES-GCORE (30%), ES-USBLUECHIP (15%), ES-USTECH (15%), SCBSEMI (A) (10%), KT-FINANCE (15%) |

| หุ้นยุโรป | Slightly Positive | ภาวะเศรษฐกิจฝั่งยุโรปและเยอรมนีทยอยฟื้นตัวต่อเนื่อง ส่งผลดีต่อหุ้นกลุ่มธนาคาร นอกจากนี้หุ้นกลุ่มที่เกี่ยวข้องกับการป้องกันประเทศยังปรับขึ้นต่อเนื่องจากการเพิ่มงบประมาณด้านดังกล่าว และทรัมป์กลับมาหนุนให้ยุโรปและ NATO สนับสนุนยูเครนอีกด้วย | ES-GER (15%) |

| หุ้นญี่ปุ่น | Neutral | แม้หุ้นกลุ่ม Semiconductor จะมีแนวโน้มปรับขึ้นได้ดี แต่ BOJ มีท่าทีเข้มงวดขึ้นจากการลดการเข้าซื้อ ETF และ J-REIT รวมทั้งอาจมีการปรับขึ้นดอกเบี้ยใน Q4/25 นี้ต่อ ทำให้ตลาดหุ้นโดยรวมอาจไม่ปรับขึ้นได้ดีมากนัก | - |

| หุ้นจีน (A-Share) | Neutral | เศรษฐกิจจีนส่งสัญญาณอ่อนแอลงเมื่อเข้าสู่ครึ่งปีหลัง โดยเป็นการอ่อนแอลงทั้งในด้านการผลิต การบริโภค รวมถึงแรงฉุดในภาคอสังหาฯ ที่ยังคงอยู่ แต่จากเศรษฐกิจที่โตได้แข็งแกร่งในช่วงครึ่งปีแรก ทำให้โอกาสในการออกมาตรการกระตุ้นเศรษฐกิจลดลง จึงต้องระมัดระวังแรงขายทำกำไร | - |

| หุ้นจีน (H-Share) | Slightly Positive | ท่าทีของรัฐบาลจีนที่ไม่ได้ออกมาตรการควบคุมบริษัทในเอกชนเข้มข้น ช่วยให้บรรยากาศลงทุนโดยรวมดีขึ้น ความต้องการที่เกี่ยวข้องกับ AI มีการเติบโตสูง ช่วยหนุนการลงทุนใน H-Shares อย่างไรก็ตาม ระดับราคาขึ้นมาสูงกว่าค่าเฉลี่ยในอดีต หากมีการปรับคาดการณ์กำไรบริษัทขึ้น จะช่วยหนุนให้ Valuation ดีขึ้น มี Fund Flow ไหลเข้ามาเพิ่มได้ | KF-HSHARE-INDX (15%) |

| หุ้นอินเดีย | Neutral (Short-Term) Slightly Positive (Long-Term) |

เศรษฐกิจอินเดียมีแนวโน้มเผชิญแรงกดดันในระยะสั้นจากอัตราภาษีการค้าสหรัฐฯ ที่สูงถึง 50% รวมถึงนโยบายที่ไม่เป็นมิตร เช่น ค่าธรรมเนียมวีซ่า กดดันกำไรของตลาดหุ้นอินเดีย แต่พื้นฐานในระยะยาวยังคงน่าสนใจจากเศรษฐกิจที่เน้นการบริโภคในประเทศ โดยมีแรงหนุนจากนโยบายของรัฐบาล และการลดดอกเบี้ย ระดับราคากลับมาใกล้เคียงกับค่าเฉลี่ยย้อนหลัง 5 ปี | ES-INDAE (15%) |

| หุ้นเอเชีย | Slightly Positive | การลดดอกเบี้ยของ Fed ช่วยหนุนการลงทุนในหุ้นเอเชีย นอกจากนี้ประเทศในเอเชียที่เน้นการส่งออกทางด้านเทคโนโลยีที่เกี่ยวข้องกับ AI เช่น ไต้หวัน และเกาหลีใต้ มีแนวโน้มที่เศรษฐกิจจะเติบโตได้ดีจากความต้องการทางด้าน AI ที่แข็งแกร่ง Valuation โดยรวมดูน่าสนใจกว่าการลงทุนใน DM | - |

| หุ้นอาเซียน | Neutral | จับตาการประกาศผลประกอบการประจำไตรมาส 3 พร้อมมุมมองของผู้บริหาร โดยเฉพาะผลกระทบที่อาจเกิดขึ้นจากนโยบายภาษีนำเข้าของสหรัฐฯ อีกทั้งตัวเลขเศรษฐกิจที่ประกาศออกมา ซึ่งหลังจากนี้อาจจะได้เห็นผลกระทบบางส่วนจากนโยบายดังกล่าวเช่นกัน ดังนั้นเรามองว่า โมเมนตั้มโดยรวมดูดีขึ้น แต่นักลงทุนยังคงระมัดระวัง ซึ่งต้องรอดูว่าทางการของประเทศต่างๆ จะมีมาตรการสนับสนุนออกมาเพิ่มเติมหรือไม่ ขณะที่หุ้นเวียดนามอาจได้ปัจจัยบวกจากการเข้าสู่ EM ของ FTSE Russell | - |

| หุ้นเวียดนาม | Slightly Positive (Long Term) |

||

| หุ้นไทย | Slightly Positive | หลังจากที่สถานการณ์ทางการเมืองนิ่ง เรามองว่าหุ้นไทยอาจได้ประโยชน์จากนโยบายกระตุ้นเศรษฐกิจ ทั้งจากภาครัฐฯ และจากธนาคารแห่งประเทศไทย อย่างไรก็ตามความเสี่ยงยังคงมีอยู่ เราจึงแนะนำให้ลงทุนในหุ้นปันผล ที่มีพื้นฐานดี ในดัชนี SET HD | TISCOHD-A (10%) |

สรุป มุมมองตราสารหนี้ สินทรัพย์ทางเลือก และกองทุนแนะนำประจำ Q4/25

| สินทรัพย์ | มุมมอง | คำอธิบาย | กองทุนแนะนำทยอยสะสม (สัดส่วนการลงทุนแนะนำในวงเล็บ) |

|---|---|---|---|

| พันธบัตรรัฐบาล และ IG ฝั่ง DM | Slightly Negative | Bond Yield สหรัฐฯ มีแนวโน้มทยอยปรับตัวขึ้นต่อ จากภาวะเศรษฐกิจสหรัฐฯ ที่พลิกกลับมาขยายตัวได้ดี และนักลงทุนรับรู้แนวโน้มการลดดอกเบี้ยของ Fed ไปพอสมควรแล้ว | - |

| ตราสารหนี้เอกชน ฝั่ง DM |

Slightly Positive | Credit Spread มีแนวโน้มปรับตัวลงต่อ จากภาวะเศรษฐกิจโลกที่ฟื้นตัวต่อไปได้ โดยเฉพาะในฝั่งสหรัฐฯ และยุโรป | KT-CSBOND-A (15%), ES-GSBOND-A (15%) |

| ตราสารหนี้ EM | Neutral | Fed ได้เริ่มวัฏจักรการลดดอกเบี้ยรอบใหม่ ช่วยเพิ่มโอกาสการลดดอกเบี้ยของธนาคารกลางใน EM แต่เศรษฐกิจอาจมีแนวโน้มชะลอลง โดยมีผลกระทบจากนโยบายภาษีการค้าสหรัฐฯ ค่าเงินยังมีแนวโน้มผันผวน เทียบความเสี่ยงและผลตอบแทน ยังมีความน่าสนใจน้อยกว่าตราสารหนี้ฝั่ง DM | - |

| ตราสารหนี้ไทย* | Neutral | Bond Yield ของไทยปรับตัวลดลงมามากแล้ว จากการ priced-in เรื่องการลดอัตราดอกเบี้ยนโยบาย กับความเสี่ยงเรื่องเศรษฐกิจไทย ดังนั้นในแง่ของความน่าสนใจจึงยังอยู่ในระดับต่ำ เรามอง Neutral สำหรับ duration สั้น และ Slightly Negative สำหรับ duration กลาง-ยาว | - |

| ทองคำ | Neutral | เรายังคงมุมมองเป็นกลางต่อราคาทองคำ หลังจากที่ราคาทองคำขึ้นมาค่อนข้างมาก Demand ทองคำในฝั่งเอเชียเริ่มลดลง ทั้งนี้หากตัวเลขเศรษฐกิจสหรัฐฯ ออกมาดีอยู่ และเงินเฟ้อไม่พุ่ง ความกังวลเรื่องภาวะ Stagflation ที่ลดลงอาจเป็นปัจจัยกดดันทองคำได้ อีกทั้งประเด็นเรื่องการลดอัตราดอกเบี้ยนโยบาย ราคาก็รับข่าวไปมากแล้วเช่นกัน จึงคาดว่าทองคำน่าจะเคลื่อนไหวอยู่ในกรอบ | - |

| TH&SG REITs | Neutral | REITs ไทยและสิงคโปร์ ปรับตัวขึ้นตามความคาดหวังเรื่องการลดอัตราดอกเบี้ยนโยบายของ Fed อย่างไรก็ตามหลังการประชุม ทำให้ REITs เผชิญกับแรงเทขายทำกำไร ทั้งนี้ตลาด Priced-In เรื่องลดดอกเบี้ยไปมากแล้ว ทำให้ต้องจับตาการฟื้นตัวของเศรษฐกิจเป็นสำคัญ | - |

*ทั้งนี้ กองทุนตราสารหนี้อย่าง ES-IPLUS และ ES-APLUS เรายังแนะนำให้ผู้ที่สนใจลงทุนทยอยสะสมได้ เนื่องจากการปรับลดอัตราดอกเบี้ยของ Fed ไม่ได้มีผลต่อกองทุนดังกล่าวอย่างมีนัยสำคัญเพราะ Bond Yield ได้ปรับตัวลดลงมารับข่าวเรื่องอัตราดอกเบี้ยที่เป็นขาลงไปค่อนข้างมากแล้ว ประกอบกับกองดังกล่าวมี duration สั้น อีกทั้งกองทุนอย่าง ES-IPLUS เน้นลงทุนในตราสารหนี้ไทยเป็นหลัก จึงไม่ได้รับผลกระทบอย่างมีนัยสำคัญ

ttb Investment Product Strategist

ttb Investment Office

กันยายน 2025

• ข้อมูล บทความ บทวิเคราะห์และการคาดหมาย รวมทั้งการแสดงความคิดเห็นทั้งหลายที่ปรากฏอยู่ในรายงานฉบับนี้ ทำขึ้นบนพื้นฐานของแหล่งข้อมูลที่ดีที่สุด ที่ได้รับมาและพิจารณาแล้วเห็นว่าน่าเชื่อถือ แต่ทั้งนี้ไม่อาจรับรองความถูกต้อง ความสมบูรณ์แท้จริงของข้อมูลดังกล่าว ความเห็นที่แสดงไว้ในรายงานฉบับนี้ได้มาจากการพิจารณาโดยเหมาะสมและรอบคอบแล้ว และอาจเปลี่ยนแปลงได้โดยไม่จำเป็นต้องแจ้งล่วงหน้าแต่อย่างใด รายงานฉบับนี้ไม่ถือว่าเป็นคำเสนอหรือคำชี้ชวนให้ซื้อหรือขายหลักทรัพย์และจัดทำขึ้นเป็นการเฉพาะเพื่อประโยชน์แก่บุคคลที่เกี่ยวข้องกับบริษัทเท่านั้น ธนาคารทหารไทยธนชาต จำกัด (มหาชน) ไม่ต้องรับผิดชอบต่อความเสียหายใด ๆ ที่เกิดขึ้นโดยตรงหรือเป็นผลจากการใช้เนื้อหาหรือรายงานฉบับนี้ การนำไปซึ่งข้อมูล บทความ บทวิเคราะห์ และการคาดหมาย ทั้งหลายที่ปรากฏอยู่ในรายงานฉบับนี้ เป็นการนำไปใช้โดยผู้ใช้ยอมรับความเสี่ยงและเป็นดุลยพินิจของผู้ใช้แต่เพียงผู้เดียว

• ทำความเข้าใจลักษณะสินค้า เงื่อนไข ผลตอบแทนและความเสี่ยง ก่อนตัดสินใจลงทุน / การลงทุนในหน่วยลงทุนมิใช่การฝากเงิน และมีความเสี่ยงของการลงทุน / ผลการดำเนินงานในอดีต / ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุนมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต / กองทุนรวมที่ลงทุนในต่างประเทศและไม่ได้ป้องกันความเสี่ยงอัตราแลกเปลี่ยนทั้งจำนวน ผู้ลงทุนอาจขาดทุนหรือได้กำไรจากอัตราแลกเปลี่ยนหรืออาจได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้ / การลงทุนหรือใช้บริการที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุนที่มีความเสี่ยงสูงหรือมีความซับซ้อนมีความแตกต่างจากการลงทุนหรือใช้บริการผลิตภัณฑ์ในตลาดทุนทั่วไป / ผู้ลงทุนมีความจำเป็นในการขอคำแนะนำเพิ่มเติมจากผู้ประกอบธุรกิจก่อนทำการลงทุน / ผู้ลงทุนสามารถรับหนังสือชี้ชวนได้ที่ ทีทีบี ทุกสาขา หรือ ttb Investment Line โทร. 1428 กด # 4 ทุกวันจันทร์ – ศุกร์ เวลา 9:00 – 17:30 น. (ยกเว้นวันหยุดธนาคาร)