มุมมองการลงทุนประจำไตรมาส 4/23 เมื่อดอกเบี้ยใกล้สุด เราอย่าหลุดจากตลาด

ปี 2023 ผ่านพ้นไปแล้ว 3 ไตรมาส สินทรัพย์เสี่ยงโดยเฉพาะตลาดหุ้นโลกนั้นต้องถือว่าปรับตัวเพิ่มขึ้นได้อย่าง “งดงาม” ไม่แพ้ช่วง 3 ไตรมาสแรกของปี 2021 เลยทีเดียว อันเนื่องมาจาก “เงินเฟ้อ” ที่ทำให้นักลงทุนทั่วโลกหวาดกลัวกันมากในปี 2022 นั้นได้ชะลอตัวลงอย่างรวดเร็วจึงส่งผลให้มีเงินทุนไหลกลับเข้ามาในตลาดหุ้นอีกครั้งหนึ่ง อย่างไรก็ตาม การปรับตัวขึ้นของตลาดหุ้นโลกนั้นกลับนำโดยการปรับตัวขึ้นของตลาดหุ้นฝั่ง Developed Market (DM) โดยเฉพาะกลุ่มเทคโนโลยีขนาดใหญ่ของสหรัฐฯ ที่ยังสามารถทำกำไรได้อย่างแข็งแกร่ง ขณะที่ตลาดหุ้นฝั่ง Emerging Market (EM) โดยรวมแล้วมีผลตอบแทนที่ไม่สู้ดีนัก โดยเฉพาะตลาดหุ้นจีนที่การขยายตัวของเศรษฐกิจนั้นไม่ได้ดีเหมือนที่หลายสำนักคาด ส่วนตลาดหุ้นไทยเรากลับกลายมาเป็นตลาดหุ้นที่ปรับตัวลงมากที่สุดตลาดหนึ่งในปีนี้จากความกังวลเรื่องการฟื้นตัวของเศรษฐกิจไทยและฐานะทางการคลังของรัฐบาลในอนาคต

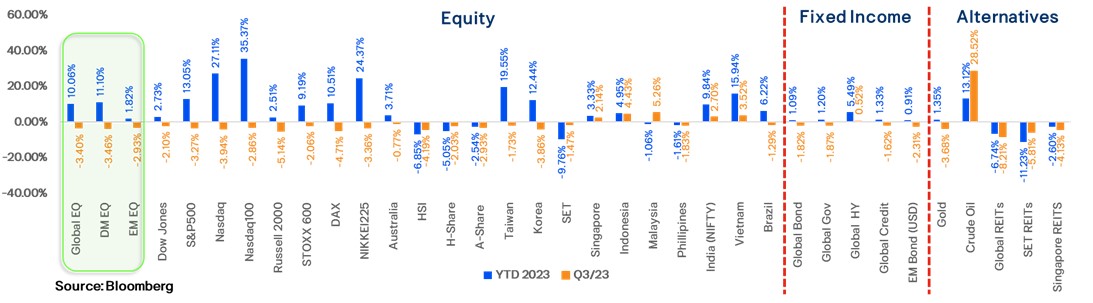

กราฟแสดงผลตอบแทนรวม (Total Return Index) ของสินทรัพย์ต่างๆ ประจำปี 2023

ทั้งนี้ จากที่ตลาดหุ้นโลกปรับตัวขึ้นได้เป็นอย่างดีมาถึง 3 ไตรมาสแล้ว คำถามที่หลายท่านสงสัยกันมากเลยคือ “แล้วตลาดหุ้นโลกจะปรับตัวขึ้นต่อได้อีกหรือ?” ซี่งในบทความนี้ เราขอตอบให้กับทุกท่านว่า “ตลาดหุ้นโลกมีโอกาสปรับตัวขึ้นต่อได้ในโค้งสุดท้ายของปีนี้” อันเนื่องมาจากปัจจัยบวกทั้ง 3 ประการ ได้แก่

1. เศรษฐกิจโลกขยายตัวในอัตราที่ลดลง แต่ “ไม่ถดถอย” จากที่หลายท่านกังวลเรื่องภาวะเศรษฐกิจถดถอยกันตั้งแต่กลางปี 2022 จนอาจทำให้ไม่กล้าลงทุน แต่จากข้อมูล ณ ขณะนี้ เราต้องขอบอกกับทุกท่านว่าภาวะเศรษฐกิจโลกถดถอยนั้นไม่เกิดขึ้นแล้วในปีนี้ เนื่องจากเศรษฐกิจของประเทศหลักอย่างสหรัฐฯ พลิกกลับมาขยายตัวได้ดี อัตราเงินเฟ้อทั่วโลกก็มีแนวโน้มชะลอลงต่อเนื่อง รวมทั้งอัตราการว่างงานในประเทศที่สำคัญอย่างสหรัฐฯ และจีน ก็ยังอยู่ในระดับต่ำ ดังนั้น เราจึงมองว่าผลประกอบการของบริษัทในตลาดหุ้นต่างๆ จะมีแนวโน้มดีขึ้น นำไปสู่การปรับขึ้นของตลาดหุ้นต่อไป

2. วัฏจักรดอกเบี้ยขาขึ้นในประเทศหลัก “ใกล้ที่จะยุติ” ไปทุกทีแล้ว เรามองว่าธนาคารกลางที่สำคัญในประเทศหลักไม่ว่าจะเป็น Fed, ECB และ BoE อาจขึ้นดอกเบี้ยได้อีก 0.25% เพียง 1 ครั้งในไตรมาส 4 นี้ และมีโอกาสยุติการขึ้นดอกเบี้ย พร้อมทั้งอาจมีการส่งสัญญาณว่าดอกเบี้ยจะไม่คงอยู่ในระดับสูงเป็นเวลานานมากนัก เนื่องจากอัตราเงินเฟ้อทั้งทั่วไปและพื้นฐานในประเทศหลักมีแนวโน้มชะลอตัวลงต่อเนื่องในไตรมาส 4 นี้ จากการกลับมาปรับตัวลงของราคาพลังงานและอัตราค่าเช่า ซึ่งจะส่งผลให้อัตราผลตอบแทนพันธบัตร (Bond Yield) ในตลาดมีแนวโน้มปรับตัวลงจนกระทั่งผลตอบแทนจากการลงทุนในตลาดหุ้นน่ากลับมาสนใจ จนดึงดูดให้มีเงินทุนไหลเข้ามาในตลาดหุ้นต่อนั่นเอง

3. Valuation ของตลาดหุ้นต่างๆ กลับมา “ไม่แพง” จากการปรับตัวลงของตลาดหุ้นทั่วโลกในช่วงปลายไตรมาส 3 ส่งผลให้ค่า Forward P/E ของตลาดหุ้นส่วนใหญ่ทั้งในฝั่ง DM และ EM ย่อตัวลงมาจนใกล้กับค่าเฉลี่ยในรอบ 10 ปี แล้ว ดังนั้น เราจึงกล่าวได้ว่า Valuation ของตลาดหุ้นส่วนใหญ่กลับมาอยู่ในเกณฑ์ที่น่าสนใจลงทุน นอกจากนี้ การปรับตัวลงของตลาดหุ้นในช่วงดังกล่าวมีสาเหตุมาจากความกังวลว่ารัฐบาลสหรัฐฯ อาจจะต้องหยุดทำการในเดือน ต.ค. (Government Shutdown) มากกว่าเรื่องปัจจัยพื้นฐานที่ถดถอยลง สุดท้ายแล้ว สหรัฐฯ ก็สามารถรอดพ้นจากภาวะ Government Shutdown ได้ ดังนั้น เราจึงมองว่ามีโอกาสสูงที่ตลาดหุ้นจะฟื้นตัวกลับมาได้ตั้งแต่ต้นไตรมาส 4 นี้

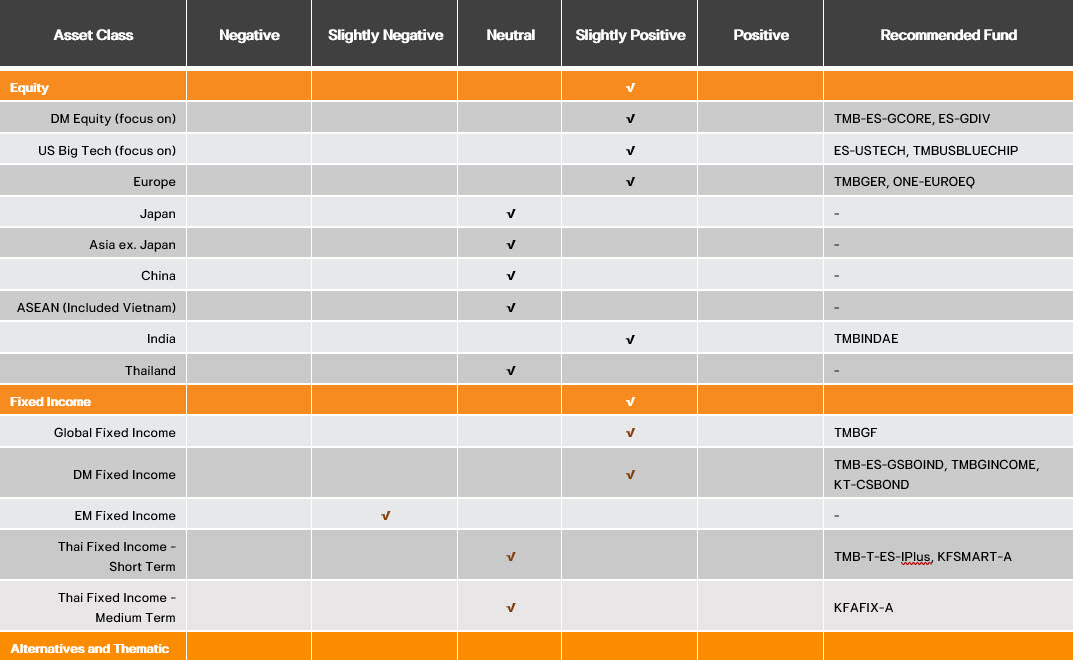

จากปัจจัยบวกทั้งสามดังกล่าว กลยุทธ์การลงทุนในไตรมาส 4 นี้ เราจึงเน้นการลงทุนในตลาดหุ้นมากกว่าตลาดพันธบัตร และเน้นการลงทุนในตลาดหุ้นฝั่ง DM มากกว่าฝั่ง EM เนื่องจากมีแนวโน้มการฟื้นตัวของเศรษฐกิจและการเติบโตของผลกำไรบริษัทที่ดีกว่า ขณะที่ในฝั่งของตลาดหุ้น EM และไทยนั้นเรามองว่าจะถูกกดดันจากแนวโน้มการฟื้นตัวของเศรษฐกิจจีนที่ยังไม่ดีนัก สำหรับตลาดพันธบัตร เรายังเน้นการลงทุนในพันธบัตรรัฐบาลระยะยาวเพื่อเป็นการ lock in ผลตอบแทนในระดับสูงก่อนที่จะมีการปรับตัวลงมาตามแนวโน้มดอกเบี้ยในอนาคตที่มีแต่ “ทรง” กับ “ลง” นั่นเอง โดยเราสรุปมุมมองการลงทุนแต่ละสินทรัพย์ประจำไตรมาส 4/23 ได้ ดังนี้

ตารางสรุปมุมมองการลงทุนแต่ละสินทรัพย์ประจำไตรมาส 4/23

Source: ttb Investment Product Strategist, October 2023

1. มุมมองและกลยุทธ์การลงทุนฝั่ง Developed Market

แม้ว่าในช่วงไตรมาส 3 ตลาดหุ้นฝั่ง DM จะย่อตัวลงมาบ้าง แต่ก็เป็นการย่อตัวเพียงเล็กน้อยเมื่อเทียบกับที่ได้ปรับตัวขึ้นมาอย่างร้อนแรงในช่วงครึ่งปีแรก นอกจากนี้ การย่อตัวเกิดจากความกังวลว่ารัฐบาลสหรัฐฯ จะต้องหยุดการดำเนินงานชั่วขณะ และธนาคารกลางในประเทศหลักจะต้องคงดอกเบี้ยในระดับสูงไปอีกนานมากหรือไม่ ขณะที่ด้านปัจจัยพื้นฐานทางเศรษฐกิจและผลประกอบการของบริษัทส่วนใหญ่ยังแข็งแกร่งไม่เปลี่ยนแปลง เมื่อพิจารณารวมกับปัจจัยบวกทั้ง 3 ดังกล่าวข้างต้น เราจึงแนะนำให้เน้นการลงทุนในตลาดหุ้นฝั่ง DM เป็นหลักเช่นเดิม โดยเฉพาะตลาดหุ้นสหรัฐฯ และยุโรป ขณะที่ตลาดหุ้นญี่ปุ่นเป็นเพียงตลาดเดียวในฝั่ง DM ที่เรายังไม่แนะนำให้ลงทุน โดยมีรายละเอียดดังนี้

- ตลาดหุ้นฝั่ง DM โดยรวม: Slightly Positive เศรษฐกิจสหรัฐฯ และยุโรป ยังขยายตัวได้ และไม่ถดถอย ด้านธนาคารกลางมีแนวโน้มใกล้ยุติการขึ้นดอกบี้ย

- หุ้นกลุ่ม Big Tech ของสหรัฐฯ: Slightly Positive งบการเงินและความสามารถในการทำกำไรที่ แข็งแกร่ง ทำให้กลุ่ม Big Tech ทนต่อภาวะดอกเบี้ยในระดับสูงยาวนานได้

- หุ้นยุโรป: Slightly Positive เงินเฟ้อชะลอตัวลงเร็ว ECB อาจไม่ขึ้นดอกเบี้ยอีกมาก ส่งผลให้เศรษฐกิจและผลกำไรของบริษัทกลับมาฟื้นตัวได้ต่อโดยเฉพาะกลุ่มธนาคาร

- หุ้นญี่ปุ่น: Neutral BOJ มีแนวโน้มดำเนินนโยบายการเงินที่เข้มงวดมากขึ้น ส่งผลให้ค่าเงินเยนกลับมาแข็งค่ากดดันตลาดหุ้น

สหรัฐฯ : กลุ่มเทคโนโลยีขนาดใหญ่ คือ Highlight ของการลงทุนไม่เปลี่ยนแปลง

ตลาดหุ้นสหรัฐฯ กลับมามีความผันผวนมากขึ้นในช่วงเดือน สค. และ ก.ย. อันเนื่องมาจาก

1). Fitch ออกมาลดอันดับความน่าเชื่อถือของตราสารหนี้ระยะยาวสกุลเงินต่างประเทศลงเป็น AA+

2). ความกังวลเรื่องฐานะทางการคลังของสหรัฐฯ และ

3). คือการที่ Fed อาจคงดอกเบี้ยในระดับสูงเป็นเวลานานกว่าที่ตลาดคาด

ทำให้คำว่า “Higher for Longer” กลายเป็นถ้อยคำแห่งหวาดกลัวสำหรับนักลงทุนกันเลยทีเดียว ดังนั้น คำถามคือ ตลาดหุ้นสหรัฐฯ จะเข้าสู่ช่วงของการปรับฐานหรือไม่? และเราจะยังลงทุนได้อีกหรือ? ซึ่งคำตอบของเราคือ “ลงทุนได้” แต่การลงทุนนั้นต้องไม่ใช่การลงทุนในระดับดัชนีตลาดหุ้นอย่าง S&P 500 เราต้องเลือกลงทุนในหมวดหมู่อุตสาหกรรมที่ “ใช่” ซึ่งก็คือ “หุ้นกลุ่มเทคโนโลยีขนาดใหญ่ (Big Tech)” นั่นเอง

ทำไมต้อง Big Tech ในเวลานี้? ดอกเบี้ยที่ Higher for Longer จะไม่ทำให้หุ้นกลุ่มดังกล่าวปรับตัวลงเหมือนในปี 2022 หรือ? ซึ่งเรามองว่า “ไม่” เนื่องจากบริษัทในกลุ่ม Big Tech อย่างเช่น Apple, Microsoft และ Nvidia มีสัดส่วนของหนี้ต่อทุน (D/E Ratio) ที่ไม่สูง (ต่ำกว่า 2 เท่า) รวมทั้งมีกระแสเงินสดอิสระที่ดี ทำให้ไม่ได้รับผลกระทบจากดอกเบี้ยที่อยู่ในระดับสูงอย่างมีนัยสำคัญ นอกจากนี้ สินค้าของ Apple และ Microsoft ยังเป็นที่ต้องการของตลาดโลกอย่างไม่เสื่อมคลาย อย่าง iPhone 15 ก็ได้รับกระแสตอบรับที่ดี ทำให้กำไรของบริษัทสามารถเติบโตได้ต่อเนื่องไม่ว่าภาวะเศรษฐกิจโลกหรือสหรัฐฯ จะเป็นเช่นใด และอัตราดอกเบี้ยของ Fed จะขึ้นหรือจะลงก็ตาม ทั้งนี้ หลายท่านมักมีความกังวลว่าหุ้น Big Tech ในสหรัฐฯ นั้นมี Valuation ที่แพงมากแล้ว และไม่กล้าเข้าไปลงทุนในเวลานี้ แต่เราต้องขอบอกว่าหุ้น Big Tech นั้นไม่ได้แพงมากอย่างที่กังวล การลงทุนในหุ้นกลุ่มเติบโต (Growth) อย่างกลุ่มเทคโนโลยี เราต้องพิจารณาถึงแนวโน้มการเติบโตของผลกำไรประกอบด้วย ซึ่งเรามองว่ากำไรของหุ้นกลุ่ม Big Tech จะสามารถเติบโตได้อย่างแข็งแกร่งต่อไปจากการนำเทคโนโลยี Generative A.I. มาใช้เพิ่มมูลค่าผลิตภัณฑ์ของตน รวมทั้งยังมีการออกผลิตภัณฑ์ใหม่ๆ ที่ใช้เทคโนโลยีดังกล่าวอีกด้วย เราจึงไม่แปลกใจที่บรรดานักวิเคราะห์ในตลาดมีการปรับประมาณการกำไรต่อหุ้นของกลุ่ม Big Tech ขึ้นอย่างต่อเนื่องอันจะนำไปสู่การปรับตัวลงของค่า Forward P/E และทำให้ Valuation ของกลุ่ม Big Tech กลับมาไม่แพงมากนั่นเอง ดังนั้น เราจึงคงมุมมองที่ Slightly Positive ต่อหุ้นกลุ่ม Big Tech และแนะนำให้ทุกท่าน “ทยอยลงทุน” ในหุ้นกลุ่มดังกล่าวผ่านกองทุน ES-USTECH ที่เน้นการลงทุนในหุ้น Apple, Microsoft และ Nvidia เป็นหลัก เพื่อร่วมเติบโตไปอย่างยั่งยืนกับบริษัทอันสุดแข็งแกร่งดังกล่าว

ทั้งนี้ เรายังแนะนำให้ทุกท่านหลีกเลี่ยงการลงทุนในหุ้นกลุ่มเทคโนโลยีขนาดกลางและเล็กที่ยังไม่มีกำไร เพราะจะไม่สามารถทนต่อภาวะดอกเบี้ย Higher for Longer ได้แน่นอน แม้ว่า Fed อาจกลับมาลดดอกเบี้ยเร็วกว่าที่ตลาดคาดจากเงินเฟ้อที่มีแนวโน้มชะลอตัวลง แต่เราก็มองว่า Fed จะลดดอกเบี้ยได้เพียงเล็กน้อย คงเป็นไปไม่ได้ที่ Fed จะลดดอกเบี้ยมาจนใกล้ศูนย์อีกครั้ง แล้วบริษัทที่ยังไม่มีกำไรจะสามารถทำกำไรได้อย่างไร กรณีเลวร้ายที่สุดอาจถึงขึ้นต้องปิดบริษัทกันไปเลยทีเดียว ส่วนหุ้นกลุ่มอื่นๆ อย่างกลุ่มวัฏจักร (Cyclical) เช่น ธนาคาร และกลุ่มปลอดภัย (Defensive) อย่างสาธารณูปโภค เราไม่แนะนำให้ลงทุนเช่นกัน แม้ว่าเศรษฐกิจสหรัฐฯ จะยังขยายตัวได้แข็งแกร่ง แต่ด้วยดอกเบี้ยที่อยู่ในระดับสูงอาจส่งผลให้มีธนาคารขนาดกลางและเล็กล้มเพิ่มเติมได้ดังที่เกิดขึ้นกับธนาคาร SVB ขณะที่หุ้นกลุ่มสาธารณูปโภคยังสุ่มเสี่ยงที่จะปรับตัวลงจาก Dividend Yield Gap ที่ลดลงตามภาวะดอกเบี้ยที่อยู่ในระดับสูงนั่นเอง จึงเป็นเหตุผลว่าทำไมเราจึงไม่แนะนำให้ลงทุนในดัชนี S&P 500 ที่มีการกระจายการลงทุนไปในหลายกลุ่มอุตสาหกรรม แต่ให้เน้นการลงทุนในกลุ่ม Big Tech เป็นหลัก

ยุโรป : เมื่อ ECB เริ่มผ่อนคลาย ความกังวลจึงจางหายไป

ตลาดหุ้นยุโรปย่อตัวลงมาในไตรมาส 3 จากแรงขายทำกำไรเพราะนักลงทุนเริ่มกังวลว่าเศรษฐกิจยุโรปจะกลับมาเข้าสู่ภาวะถดถอยหรือไม่ เนื่องจากดัชนีผู้จัดการฝ่ายจัดซื้อทั้งภาคการผลิตและบริการปรับตัวลงต่อเนื่อง ตอบสนองต่ออัตราดอกเบี้ยฝั่งยุโรปที่ปรับขึ้นมาอยู่ในระดับสูงนั่นเอง อย่างไรก็ตาม เราเริ่มเห็นการฟื้นตัวของตัวเลขเศรษฐกิจยุโรปในช่วงปลายไตรมาส 3 อันเนื่องมาจากอัตราเงินเฟ้อในยุโรปโดยรวมที่ปรับตัวลงมาเร็วจนกระทั่งต่ำที่สุดในรอบ 2 ปี ส่วนในด้านอัตราการว่างงานก็ไม่ได้เพิ่มขึ้นแต่อย่างใด ทางด้าน ECB เองมีแนวโน้มที่ใกล้จะหยุดขึ้นอัตราดอกเบี้ยแล้วอีกด้วยเพื่อลดผลกระทบทางลบที่มีต่อเศรษฐกิจ ดังนั้นเราจึงมองว่าเศรษฐกิจฝั่งยุโรปได้ผ่านจุดต่ำสุดไปแล้ว และมีโอกาสทยอยฟื้นตัวต่อเนื่องตั้งแต่ไตรมาส 4 ของปีนี้ นอกจากนี้ เราคาดว่าวิกฤติพลังงานในยุโรปจะไม่เกิดขึ้นในฤดูหนาวปีนี้อย่างแน่นอนเพราะจากข้อมูลเดือน ก.ย. พบว่าสต๊อกก๊าซธรรมชาติของยุโรปในปี 2023 นี้ยังสูงกว่าที่เคยมีในปี 2021 และ 2022 เช่นเดิม ดังนั้นแล้วเศรษฐกิจยุโรปจะเข้าสู่ภาวะถดถอยในปีนี้ได้อย่างไร เราจึงคงมุมมองที่ Slightly Positive ต่อตลาดหุ้นยุโรป และแนะนำให้ทุกท่านทยอยสะสมกองทุน TMBGER และ/หรือ ONE-EUROEQ ซึ่งมีหุ้นกลุ่มวัฏจักรอย่างธนาคารพอสมควรและจะได้ประโยชน์จากการฟื้นตัวของเศรษฐกิจยุโรปอย่างเต็มที่

ญี่ปุ่น : BOJ คงทนได้ไม่นาน พาลให้ตลาดหุ้นลง

ญี่ปุ่นเป็นตลาดหุ้นหนึ่งในฝั่ง DM ที่เรามีมุมมอง Neutral และแนะนำให้ท่านที่มีกำไรจากการลงทุน “ทยอยขายทำกำไร” แล้วหันไปลงทุนในกลุ่ม Big Tech สหรัฐฯ หรือ ตลาดหุ้นยุโรปจะดีกว่า เพราะเศรษฐกิจญี่ปุ่นนั้น “ดีเกินไป” ส่วนหนึ่งมาจากการที่ BOJ ยังคงนโยบายอัตราดอกเบี้ยติดลบอยู่นั่นเอง ซึ่งส่งผลให้อัตราเงินเฟ้อในญี่ปุ่นมีแนวโน้มปรับตัวสูงขึ้นผิดจากประเทศฝั่ง DM อื่นๆ โดย ณ ขณะนี้เงินเฟ้อของญี่ปุ่นอยู่ที่ 3% กว่าและสูงกว่าเป้าหมายที่ 2% ดังนั้นแล้ว BOJ จะผ่อนคลายนโยบายการเงินต่อไปอย่างไม่มีกำหนดได้อย่างไร ในช่วงไตรมาส 3 ที่ผ่านมา BOJ ได้เริ่มมีท่าทีเข้มงวดขึ้นจากการปล่อยให้อัตราผลตอบแทนระยะ 10 ปีของพันธบัตรรัฐบาลญี่ปุ่นปรับตัวขึ้นได้สูงกว่าระดับ 0.50% แล้ว และเรามองว่า BOJ มีโอกาสที่จะส่งสัญญาณดำเนินนโยบายการเงินที่เข้มงวดขึ้นในการประชุมที่เหลืออีก 2 ครั้งของปีนี้ อันจะนำไปสู่การแข็งค่าของค่าเงินเยน และกดดันให้ตลาดหุ้นญี่ปุ่นปรับลงต่อไป

ตราสารหนี้ฝั่ง DM : Yield ที่ขึ้นมาสูง จูงใจให้ lock in ผลตอบแทน

- ตราสารหนี้ DM: Slightly Positive จากเงินเฟ้อฝั่ง DM ที่มีแนวโน้ชะลอตัวลงต่อ ซึ่งอาจส่งผลให้ธนาคารกลางไม่จำเป็นต้องคงดอกเบี้ยในระดับสูงเป็นเวลานานตามที่ตลาดคาด

การลงทุนในตราสารหนี้ฝั่ง DM กลับมาเป็นสิ่งที่ท้าทายอย่างยิ่งเนื่องจาก Bond Yield ในประเทศหลักปรับตัวขึ้นอย่างรวดเร็วตั้งแต่เดือน ส.ค. ซึ่งเรามองว่ามีสาเหตุหลักมาจาก

1). การที่สหรัฐฯ ถูกลดอันดับความน่าเชื่อถือ (Rating) โดย Fitch ทำให้ปัจจุบันมีทั้ง S&P และ Fitch ที่ให้ Rating สหรัฐฯ เป็น AA+ และไม่แน่ว่า Moody’s อาจออกมาลด Rating สหรัฐฯ เพิ่มเติม ส่งผลให้นักลงทุนต้องการ Yield ที่สูงขึ้น

2). การที่รัฐบาลสหรัฐฯ กลับมาออกพันธบัตรเพื่อกู้เงินหลังเลื่อนการพิจารณาเพดานหนี้ออกไป

3) ราคาน้ำมันในตลาดโลกที่กลับมาเพิ่มขึ้นเร็ว

4). เศรษฐกิจสหรัฐฯ ที่ยังแข็งแกร่ง

ทำให้นักลงทุนมองว่า Fed อาจขึ้นดอกเบี้ยต่อได้ หรือ คงอัตราดอกเบี้ยในระดับสูงเป็นเวลานาน ซึ่งเรามองว่าประเด็นในข้อที่ 1 และ 2 นั้น ตลาดได้รับรู้ไปมากแล้ว ส่วนราคาน้ำมันก็ได้ปรับตัวลงมาเร็วในช่วงปลายไตรมาส 3 ดังนั้น Bond Yield ฝั่ง DM จะปรับขึ้นได้อีกหรือไม่จึงขึ้นอยู่กับประเด็นที่ 4 เป็นหลัก ซึ่งใน Base Case ของเรานั้นมองว่าธนาคารกลางที่สำคัญในฝั่ง DM จะมีท่าทีที่ผ่อนคลายลงต่อเนื่องตามเงินเฟ้อที่ลดลง และยังมีความเป็นไปได้ที่ค่ากลาง Dot Plot ของ Fed ในปี 2024 และ 2025 อาจปรับลงได้ในการประชุมเดือน ธ.ค. 23 ในที่สุด Bond Yield ระยะยาวอย่างพันธบัตรสหรัฐฯ ระยะ 10 ปี จะกลับมาปรับลงอีกครั้ง พร้อมกับ Credit Spread ที่มีแนวโน้มแคบลงตามภาวะเศรษฐกิจประเทศหลักที่ยังขยายตัวได้และไม่ถดถอย เราจึงมีมุมอง Slightly Positive ต่อตราสารหนี้ฝั่ง DM และแนะนำให้ท่านที่เน้นการลงทุนในกองทุนตราสารหนี้ทยอยสะสมกองทุน TMBGF, TMB-ES-GSBOND, TMBGINCOME และ KT-CSBOND เพื่อ lock in ผลตอบแทนตอนนี้ที่อยู่ในระดับสูง

1. มุมมองและกลยุทธ์การลงทุนฝั่ง Developed Market

สรุปภาพรวมการลงทุนในตลาดหุ้นกลุ่มประเทศตลาดเกิดใหม่

การฟื้นตัวของตลาดหุ้นกลุ่มประเทศตลาดเกิดใหม่ (EM) ยังคงอ่อนแออยู่มากเมื่อเทียบกับตลาดหุ้นฝั่งประเทศพัฒนาแล้ว (DM) ในปี 2023 โดยมีปัจจัยสำคัญคือความอ่อนแอของตลาดหุ้นจีน ที่ฟื้นตัวเป็นบวกได้เพียงในช่วงไตรมาส 1 โดยมีแรงสนับสนุนจากการเปิดประเทศ แต่แรงส่งนั้นกลับจางหายไปอย่างรวดเร็ว และถูกแทนที่ด้วยความกังวลเกี่ยวกับการเติบโตของเศรษฐกิจจีนในอนาคตโดยเฉพาะภาคอสังหาริมทรัพย์ จึงส่งผลให้ตลาดหุ้นจีนปรับตัวลงทั้งในช่วงไตรมาส 2 และไตรมาส 3 ทำให้ตั้งแต่ต้นปี ตลาดหุ้นจีนมีผลตอบแทนที่เป็นลบสวนทางกับตลาดหุ้นโลก ขณะที่ภาพรวมของตลาดหุ้น EM ทรงตัว โดยมีตลาดหุ้นอื่นใน EM ช่วยพยุงไว้ เช่น ตลาดหุ้นเกาหลีใต้ และไต้หวัน ที่ได้ประโยชน์จากการปรับตัวขึ้นของหุ้นกลุ่ม Semiconductor จากแรงหนุนของกระแสเทคโนโลยี A.I. ขณะที่ตลาดหุ้นอินเดียเป็นตลาดหุ้นที่ได้ประโยชน์จากความอ่อนแอของตลาดหุ้นจีน จากเม็ดเงินลงทุนของนักลงทุนต่างชาติที่ไหลเข้าลงทุนในตลาดหุ้นอินเดียแทนที่ตลาดหุ้นจีน เนื่องจากมีปัจจัยพื้นฐานรองรับอย่างการเติบโตของเศรษฐกิจที่สูง รวมถึงแรงกดดันด้านเงินเฟ้อที่ลดลง และส่งผลให้ธนาคารกลางอินเดียหยุดขึ้นดอกเบี้ย ซึ่งผลตอบแทนของตลาดหุ้นอินเดีย เหมือนจะเป็นส่วนกลับของตลาดหุ้นจีน โดยให้ผลตอบแทนที่เป็นลบในไตรมาส 1 ก่อนที่จะฟื้นตัวแรงในช่วงไตรมาส 2 และฟื้นตัวต่อได้ในไตรมาส 3 ส่งผลให้ตลาดหุ้นอินเดียเป็นหนึ่งในตลาดหุ้นฝั่ง EM มีผลการดำเนินงานที่โดดเด่นในปีนี้

มุมมองการลงทุนในตลาดหุ้นกลุ่มประเทศตลาดเกิดใหม่

- หุ้นจีน: Neutral เศรษฐกิจเปราะบาง แต่เริ่มส่งสัญญาณฟื้นตัวบ้าง ภาคอสังหาฯ ยังอ่อนแอ รัฐบาลมีท่าทีกระตุ้นเศรษฐกิจที่จำกัด แต่ราคาที่ปรับลงมามาก ทำให้ Valuation ถูก

- หุ้นเอเชีย: Neutral สัดส่วนของหุ้นจีนที่สูง ทำให้ขึ้นอยู่กับการฟื้นตัวของตลาดหุ้นจีน

- หุ้นอินเดีย: Slightly Positive เศรษฐกิจเติบโตสูง รัฐบาลมีแนวโน้มกระตุ้นเศรษฐกิจเต็มที่ก่อนการเลือกตั้งปีหน้า RBI คงดอกเบี้ย แต่ต้องจับตาเงินเฟ้อที่อยู่สูงกว่ากรอบเป้าหมาย

- หุ้นอาเซียน: Neutral เศรษฐกิจเติบโต แต่ได้รับผลกระทบจากเศรษฐกิจจีนที่อ่อนแอ เงินเฟ้ออยู่ในระดับที่จัดการได้ แต่ต้องระวังเรื่องเสถียรภาพของค่าเงิน

- หุ้นเวียดนาม: Neutral (Long Term) เศรษฐกิจฟื้นตัว แต่การกระตุ้นเศรษฐกิจเพิ่มเติมทำได้ลำบากขึ้น ระวังค่าเงินดองที่อ่อนตัวในระยะสั้น แต่ยังมีศักยภาพเติบโตสูงในระยะยาว

ตลาดหุ้น EM

สำหรับภาพรวมการลงทุนในตลาดหุ้น EM ในช่วงไตรมาส 4 ยังคงมีความน่าสนใจน้อยกว่าการลงทุนในตลาดหุ้น DM จากการที่ตลาดยังกังวลว่า Fed จะกลับมาขึ้นดอกเบี้ยอีก 1 ครั้งในปีนี้ และอาจจะคงดอกเบี้ยระดับสูงไปอีกระยะหนึ่ง ซึ่งจะส่งผลต่อเสถียรภาพของสกุลเงินใน EM และเป็นปัจจัยกดดันต่อการลงทุนในตลาดหุ้น อีกทั้งการฟื้นตัวของเศรษฐกิจจีนที่เป็นพี่ใหญ่ฝั่ง EM ยังมีความเปราะบาง ซึ่งจะส่งผลต่อ sentiment การลงทุนในตลาดหุ้น EM โดยรวม อย่างไรก็ตาม Valuation ของตลาดหุ้น EM โดยรวมอยู่ในระดับที่ไม่แพง อีกทั้งเศรษฐกิจในภาพรวมก็ยังคงเติบโต และไม่เกิดเศรษฐกิจถดถอย จึงให้คำแนะนำเป็น Neutral สำหรับการลงทุนในตลาดหุ้น EM

ตลาดหุ้นจีน และตลาดหุ้นเอเชีย ไม่รวมญี่ปุ่น

เศรษฐกิจจีนเริ่มส่งสัญญาณฟื้นตัวได้บ้าง ในช่วงปลายไตรมาส 3 หลังทางการจีนพยายามออกมาตรการกระตุ้นเศรษฐกิจ อย่างไรก็ตามการฟื้นตัวของเศรษฐกิจจีนยังมีความเปราะบาง โดยเฉพาะในภาคอสังหาริมทรัพย์ ซึ่งนักวิเคราะห์ประเมินว่าต้องใช้ระยะเวลานานในการการฟื้นตัว โดยเฉพาะการฟื้นความเชื่อมั่นทั้งจากผู้ซื้อ และผู้พัฒนาอสังหาริมทรัพย์ อีกทั้งท่าทีของทางการจีนยังคงใช้มาตรการกระตุ้นเศรษฐกิจอย่างระมัดระวัง และหลีกเลี่ยงการออกมาตรการกระตุ้นเศรษฐกิจขนาดใหญ่ จึงทำให้ทางการจีนมีแนวโน้มออกมาตรการกระตุ้นเศรษฐกิจเฉพาะส่วน โดยเน้นไปที่อุตสาหกรรมที่เกิดปัญหา และเป็นอุตสาหกรรมเป้าหมาย โดยเฉพาะในช่วงที่เศรษฐกิจจีนมีแนวโน้มเติบโตไม่ได้ตามเป้าหมายการเติบโตของปีนี้ที่ทางการจีนตั้งเป้าไว้ “ราว ๆ 5%” นอกจากนี้นักลงทุนยังมีความกังวลกับประเด็นข้อพิพาทระหว่างประเทศ ที่อาจเกิดขึ้นเป็นระยะๆ แต่จากระดับราคาของหุ้นจีนที่อยู่ในระดับถูก อีกทั้งตลาดหุ้นจีนได้ปรับตัวลงตอบรับปัจจัยลบต่าง ๆ ไปพอสมควรแล้ว เราจึงให้คำแนะนำ Neutral สำหรับการลงทุนในหุ้นจีนทั้ง A-Share และ H-Share ในช่วงไตรมาส 4 ส่วนการลงทุนในหุ้นเอเชีย เรามีมุมมองที่เป็นกลางเช่นเดียวกับการลงทุนในหุ้นจีน จากสัดส่วนของหุ้นจีนที่มีน้ำหนักค่อนข้างมากในดัชนีหุ้นเอเชียไม่รวมญี่ปุ่น อีกทั้งเศรษฐกิจก็มีความเชื่อมโยงกับเศรษฐกิจจีนค่อนข้างสูง จึงส่งผลให้ผลตอบแทนของดัชนีหุ้นเอเชีย ไม่รวมญี่ปุ่น มักจะมีผลการดำเนินงานไปในทิศทางเดียวกับตลาดหุ้นจีน

ตลาดหุ้นอินเดีย

อินเดีย ถือเป็นหนึ่งในตลาดหุ้นที่ได้รับความสนใจจากนักลงทุนเป็นอย่างมากในระยะหลัง โดยเฉพาะในยามที่ตลาดหุ้นจีนมีความอ่อนแอ จึงส่งผลให้เม็ดเงินลงทุนของนักลงทุนต่างชาติที่ต้องการลงทุนในหุ้น EM เลือกลงทุนในหุ้นอินเดีย แทนที่จะเป็นหุ้นจีน จากปัจจัยพื้นฐานของตลาดหุ้นอินเดียที่น่าสนใจ ทั้งอัตราการเติบโตเศรษฐกิจที่อยู่ในระดับสูง โดยได้แรงหนุนจากการบริโภคภายในประเทศ อีกทั้งรัฐบาลอินเดียก็มีแนวโน้มให้ความสำคัญกับการเติบโตทางเศรษฐกิจอย่างเต็มที่ เนื่องจากจะมีการเลือกตั้งทั่วไปรออยู่ในปีหน้า ซึ่งคุณ Narendra Modi นายกรัฐมนตรีคนปัจจุบัน หมายมั่นปั้นมืออย่างเต็มที่ว่าจะได้รับการเลือกตั้งกลับเข้ามาอีกครั้ง จึงได้พยายามออกนโยบายกระตุ้นเศรษฐกิจโดยเฉพาะด้านการบริโภคภายในประเทศ รวมถึงบทบาทด้านต่างประเทศก็มีความสำคัญไม่แพ้กัน ทั้งการไปเยือนสหรัฐฯ อย่างเป็นทางการ โดยได้เข้าพบกับผู้นำบริษัทเทคโนโลยียักษ์ใหญ่ของโลก ที่ต่างก็แสดงความสนใจเข้าลงทุนเพิ่มเติมในอินเดีย โดยเฉพาะในยามที่สหรัฐฯ และจีนยังมีข้อขัดแย้งกันอยู่ และการประชุม G-20 ที่อินเดียเป็นเจ้าภาพ ซึ่งได้มีการลงนามข้อตกลงร่วมกันระหว่างอินเดีย ตะวันออกกลาง ยุโรป และสหรัฐฯ ที่จะร่วมกันพัฒนาโครงสร้างพื้นฐานทางระบบราง และเส้นทางเดินทะเลเชื่อมต่อระหว่างทวีป ซึ่งส่งผลให้มีการลงทุนในโครงสร้างพื้นฐานเป็นอย่างมาก และเป็นการกระตุ้นเศรษฐกิจในภูมิภาค รวมถึงคานอำนาจจากนโยบาย One Belt One Road ของจีน ในส่วนของนโยบายการเงิน ธนาคารกลางอินเดีย (RBI) มีแนวโน้มคงดอกเบี้ยนโยบายตลอดช่วงที่เหลือของปีนี้ แม้ว่าเงินเฟ้อจะปรับตัวเพิ่มขึ้นสูงกว่ากรอบเป้าหมาย แต่ก็ได้เริ่มกลับมาชะลอลง หลังรัฐบาลอินเดียได้พยายามควบคุมราคาอาหารไม่ให้พุ่งสูงขึ้น ซึ่งเงินเฟ้ออินเดียมีแนวโน้มชะลอตัวลงสู่กรอบเป้าหมายของ RBI ได้ภายในปีนี้ และยังเป็นปัจจัยที่ต้องจับตาสำหรับการลงทุนในหุ้นอินเดีย ส่วนระดับราคาของตลาดหุ้นอินเดียนั้น แม้ดัชนีหุ้นอินเดียจะปรับตัวเพิ่มขึ้นได้อย่างโดดเด่น แต่คาดการณ์ผลกำไรของบริษัทจดทะเบียนก็ถูกปรับสูงขึ้นได้แข็งแกร่งไม่แพ้กัน ส่งผลให้ระดับราคาของหุ้นอินเดียอยู่ในระดับที่ใกล้เคียงค่าเฉลี่ยระยะยาวในอดีต เราจึงยังคงมุมมอง Slightly Positive สำหรับการลงทุนในหุ้นอินเดียในช่วงไตรมาส 4 โดยมีกองทุนแนะนำคือ TMBINDAE ที่มีนโยบายลงทุนในหุ้นอินเดียที่แม้จะเน้นไปที่หุ้นขนาดใหญ่ แต่ก็มีการกระจายการลงทุนในหุ้นขนาดกลางและขนาดเล็กด้วย

ตลาดหุ้นอาเซียน และเวียดนาม

เศรษฐกิจอาเซียนยังอยู่ในทิศทางของการฟื้นตัว แต่การฟื้นตัวยังคงมีความไม่แน่นอนจากเศรษฐกิจจีน และเศรษฐกิจโลกที่อ่อนแอ ซึ่งส่งผลกระทบให้ยอดการส่งออกของหลายประเทศในอาเซียนยังคงติดลบเมื่อเทียบกับปีก่อน อย่างไรก็ตามการบริโภคภายในประเทศ และเศรษฐกิจโดยภาพรวมยังคงอยู่ในทิศทางของการฟื้นตัวจากผลกระทบโควิด-19 จึงช่วยให้เศรษฐกิจในอาเซียนยังเติบโตในทิศทางที่เป็นบวกอยู่ ในส่วนของเงินเฟ้อ แม้อัตราเงินเฟ้อทั่วไปของหลายประเทศในอาเซียนจะเริ่มมีการปรับตัวเพิ่มสูงขึ้นตามราคาพลังงานที่เพิ่มขึ้น แต่ก็ยังอยู่ในระดับที่จัดการได้ อีกทั้งอัตราเงินเฟ้อพื้นฐานส่วนใหญ่ยังอยู่ในทิศทางที่ชะลอตัวลง ส่งผลให้ธนาคารกลางของหลายประเทศในอาเซียนยังมีแนวโน้มที่จะคงดอกเบี้ยในไตรมาส 4 โดยหลายประเทศได้หันไปให้ความสำคัญกับเสถียรภาพของค่าเงิน ที่เริ่มอ่อนค่ามากขึ้นเมื่อเทียบกับค่าเงินดอลลาร์สหรัฐฯ ซึ่งเป็นหนึ่งในปัจจัยที่กดดันการลงทุนในหุ้นอาเซียนในช่วงไตรมาส 4 ด้วย เราจึงยังคงมุมมองเป็นกลางต่อการลงทุนในหุ้นอาเซียน

ในส่วนของเวียดนาม แม้เศรษฐกิจจะได้รับผลกระทบจากภาคการส่งออกที่อ่อนแอ แต่การที่รัฐบาลเวียดนามเอาจริงเอาจังในการกระตุ้นเศรษฐกิจ รวมถึงการปรับลดดอกเบี้ยหลายครั้งในปีนี้ จึงส่งผลให้เศรษฐกิจเวียดนามมีอัตราการเติบโตที่เร่งตัวสูงขึ้นในช่วงไตรมาส 2 อย่างไรก็ตาม การกระตุ้นเศรษฐกิจเพิ่มเติมของรัฐบาลเวียดนามอาจทำได้ลำบากขึ้น จากเงินเฟ้อที่เริ่มเร่งตัวสูงขึ้น ประกอบกับค่าเงินดองที่อ่อนค่ารุนแรงเมื่อเทียบกับดอลลาร์สหรัฐฯ จะเป็นปัจจัยกดดันการลงทุนในระยะสั้น แต่เวียดนามยังคงเป็นประเทศที่มีอัตราการเติบโตสูงในระยะยาว เราจึงให้คำแนะนำ Neutral สำหรับการลงทุนในหุ้นเวียดนามในช่วงไตรมาส 4 โดยแนะนำให้ลงทุนระยะยาว ในสัดส่วนที่เหมาะสม สำหรับผู้ที่รับความเสี่ยงได้สูง จากคุณสมบัติของตลาดหุ้นเวียดนามที่เป็นตลาดชายขอบซึ่งอาจเผชิญความผันผวนที่สูงได้

มุมมองการลงทุนในตราสารหนี้กลุ่มประเทศตลาดเกิดใหม่

- ตราสารหนี้ EM: Slightly Negative เศรษฐกิจจีนที่อ่อนแอ โดยเฉพาะในภาคอสังหาฯ ทำให้เกิดการผิดนัดชำระหนี้อยู่เป็นระยะ กดดันการลงทุนในตราสารหนี้ EM

เรายังคงมุมมอง Slightly Negative ต่อการลงทุนในตราสารหนี้ EM ในช่วงไตรมาส 4 จากปัจจัยกดดันเชิงลบที่หลากหลาย แม้ว่าธนาคารกลางหลายแห่งใน EM มีแนวโน้มที่จะคงดอกเบี้ย หรือแม้แต่ปรับลดดอกเบี้ย แต่ปฏิเสธไม่ได้ว่านักลงทุนยังมีความกังวลเกี่ยวกับการใช้นโยบายทางการเงินที่เข้มงวดของธนาคารกลางหลัก อย่าง Fed ของสหรัฐฯ ซึ่งส่งผลต่อเนื่องมายังค่าเงินของสกุลเงินใน EM ให้อ่อนค่า และมีความผันผวน เมื่อเทียบต่อค่าเงินดอลลาร์สหรัฐฯ ซึ่งเป็นปัจจัยลบต่อการลงทุนในตราสารหนี้ EM ด้วย นอกจากนี้การลงทุนในตราสารหนี้ EM ยังได้รับแรงกดดันจากเศรษฐกิจจีนที่อ่อนแอ โดยเฉพาะปัญหาที่เกิดในภาคอสังหาริมทรัพย์ของจีน ซึ่งส่งผลให้บริษัทผู้พัฒนาอสังหาริมทรัพย์ของจีนหลายแห่งประสบกับปัญหาสภาพคล่อง และทำให้เกิดการผิดนัดชำระหนี้ตามมาอยู่เป็นระยะ ซึ่งเราประเมินว่าปัญหาเหล่านี้ยังไม่จบ และมีโอกาสที่จะเกิดการผิดนัดชำระหนี้จากบริษัทจีนได้อีก ดังนั้นเราจึงยังคงไม่แนะนำให้ลงทุนในตราสารหนี้ EM ในช่วงไตรมาส 4 นี้

สรุปภาพการลงทุนในตลาดหุ้นและตราสารหนี้ไทย

- ตลาดหุ้นไทย: Neutral สำหรับไตรมาส 4 ยังคงต้องติดตามความคืบหน้าประเด็นนโยบายของรัฐบาล โดยเฉพาะแหล่งที่มาของงบประมาณ ประกอบกับการฟื้นตัวของเศรษฐกิจ โดยเฉพาะนักท่องเที่ยวต่างชาติ ว่าจะเข้ามาได้ตามคาดหรือไม่ หลังจากที่รัฐบาลมีนโยบายสนับสนุน อีกทั้งยังต้องติดตามการประกาศงบไตรมาส 3 ซึ่งหากออกมาดีกว่าคาดก็จะช่วยหนุนตลาดหุ้นไทยได้

- ตราสารหนี้ไทย: Neutral อัตราผลตอบแทนของไทยแม้จะปรับตัวขึ้นมา แต่ก็ถือว่าต่ำกว่าอัตราผลตอบแทนในต่างประเทศค่อนข้างมาก จึงเหมาะสมกับการพักเงินมากกว่า

ผลตอบแทนรวมของ SET Index -1.47% ในไตรมาส 3 ซึ่งดัชนีเผชิญกับความไม่แน่นอนด้านการเมือง โดยเฉพาะประเด็นการเลือกนายกรัฐมนตรี ที่หลังจากผ่านการเลือกตั้งมาหลายวันแล้วแต่ยังไม่สามารถจัดตั้งรัฐบาลได้ ประกอบกับธนาคารแห่งประเทศไทยเดินหน้าขึ้นอัตราดอกเบี้ยนโยบายมาที่ 2.50% ในช่วงที่เศรษฐกิจไทยยังมีความไม่แน่นอนสูง ส่งผลให้ความเชื่อมั่นของนักลงทุนลดลงและทำให้นักลงทุนต่างชาติขายสุทธิตลาดหุ้นไทยอย่างต่อเนื่อง นอกจากนี้ ตลาดหุ้นไทยยังเผชิญความไม่แน่นอนจากปัจจัยภายนอกประเทศเพิ่มเติม ทั้งประเด็นที่ Fed จะคงดอกเบี้ยเป็นเวลานาน เศรษฐกิจจีนที่ชะลอตัว รวมไปถึงภาคอสังหาฯ จีนที่เผชิญปัญหาเรื่องสภาพคล่องอีกด้วย

สำหรับช่วง ไตรมาส 4 แม้เราจะผ่านพ้นเรื่องการเลือกตั้งและการจัดตั้งรัฐบาลมาเรียบร้อยแล้ว แต่ยังมีประเด็นความไม่แน่นอนเกี่ยวกับนโยบายของรัฐบาลชุดใหม่ เนื่องจากต้องใช้งบประมาณเป็นจำนวนมาก ซึ่งทำให้หลายคนมองว่าหากรัฐบาลต้องกู้เพิ่มจะทำให้ความมีเสถียรภาพทางการคลังของรัฐบาลลดลง ทำให้เราต้องติดตามการแถลงที่มาที่ไปของเงินงบประมาณที่จะมาใช้ในนโยบายต่างๆ ขณะเดียวกันยังต้องติดตามตัวเลขเศรษฐกิจโดยเฉพาะจำนวนนักท่องเที่ยวต่างชาติว่าจะเพิ่มขึ้นตามเป้าหมายหรือไม่ โดยนักวิเคราะห์ส่วนใหญ่คาดว่าจะมีนักท่องเที่ยวต่างชาติทั้งสิ้น 28-30 ล้านคนในปีนี้ นอกจากปัจจัยภายในประเทศแล้ว ยังต้องติดตามปัจจัยภายนอกต่อ อย่างเช่นการใช้นโยบายการเงินของธนาคารกลางทั้ง Fed, ECB, BOJ และการฟื้นตัวของเศรษฐกิจจีน อย่างไรก็ตามหากมองในด้าน Valuation ดัชนี SET ปรับตัวลดลงมาค่อนข้างมาก ส่งผลให้ระดับ Forward P/E ปัจจุบันอยู่ที่ประมาณ 15 เท่า ซึ่งลงมาอยู่ต่ำกว่าระดับค่าเฉลี่ยย้อนหลัง 5 ปีที่ 16.4 เท่า และเข้าใกล้ระดับ -1 S.D. ที่ 14.6 เท่า อีกทั้งในช่วงไตรมาส 4 นี้จะมีการประกาศงบของบริษัทจดทะเบียน โดยเฉพาะหุ้นกลุ่มพลังงานหลังจากที่เราเห็นราคาน้ำมันดิบปรับตัวขึ้นมาอย่างต่อเนื่องในช่วงไตรมาส 3 ซึ่งหากงบ SET โดยรวมออกมาดีกว่าคาด น่าจะช่วยสนับสนุนให้ตลาดหุ้นไทยฟื้นตัวได้บ้าง

โดยรวม จากปัจจัยเรื่องความไม่แน่นอนของนโยบายรัฐบาลไทย เสถียรภาพทางการคลัง และการฟื้นตัวของเศรษฐกิจไทยในช่วงที่เหลือของปี ทำให้เราจึงคงมองหุ้นไทยไว้ที่ Neutral ในช่วงไตรมาส 4 นี้

สำหรับตราสารหนี้ไทยโดยรวม เรามีมุมมอง Neutral แม้ว่าอัตราผลตอบแทนของพันธบัตรไทยจะปรับเพิ่มขึ้นมามาก แต่ก็ถือว่ายังต่ำกว่าอัตราผลตอบแทนของพันธบัตรในฝั่ง DM พอสมควร นอกจากนี้ นักลงทุนต่างชาติยังกังวลว่ารัฐบาลไทยอาจออกพันธบัตรเพื่อกู้เงินเป็นจำนวนมากในอนาคตอันใกล้ จึงยังไม่ดึงดูดให้มีเงินทุนต่างชาติไหลเข้ามา ดังนั้น การลงทุนในตราสารหนี้ไทยช่วงไตรมาส 4 ควรเน้นลงทุนในกองทุนที่มี Duration สั้นถึงปานกลางเพื่อหลีกเลี่ยงผลกระทบทางลบจากการปรับขึ้นของ Bond Yield ระยะยาว

3. มุมมองการลงทุนในสินทรัพย์ทางเลือก

- น้ำมันดิบ : Neutral ความต้องการใช้น้ำมันมีแนวโน้มลดลง ทำให้การลดปริมาณการผลิตไม่ช่วยให้ราคาน้ำมันเพิ่มขึ้นได้มาก

- ทองคำ : Neutral ภาวะตลาดที่มีแนวโน้มกลับมาเป็น Risk On ทำให้การลงทุนในทองคำไม่น่าสนใจ

- REITs ไทยและสิงคโปร์: Slightly Negative ดอกเบี้ยยังคงอยู่ในระดับสูง การฟื้นตัวทางเศรษฐกิจมีความไม่แน่นอน โดยเฉพาะจากจีน กระทบกับอุปสงค์ REITs ไทยและสิงคโปร์

น้ำมันดิบ

เรายังคงมุมมองที่เป็น Neutral ต่อราคาน้ำมันดิบเช่นเดิม สาเหตุที่ราคาน้ำมันดิบปรับตัวขึ้นแรงในไตรมาส 3 นั้นมาจากการประกาศลด Supply ของซาอุดิอาระเบียและรัสเซียเป็นหลัก ขณะที่ฝั่ง Demand กลับไม่ได้เพิ่มขึ้นแต่อย่างใด ความต้องการใช้น้ำมันยังมีแนวโน้มปรับตัวลงตามที่เราคาดการณ์จากภาวะเศรษฐกิจของจีนที่ไม่ฟื้นตัวเด่นชัดและอัตราดอกเบี้ยที่อยู่ในระดับสูงทั่วโลก จนในที่สุดทางรัสเซียต้องกลับมาส่งออกน้ำมันดีเซลอีกครั้ง และทาง OPEC+ อาจมีการทบทวนเรื่องการลดกำลังการผลิตในการประชุมช่วงไตรมาส 4 นี้อีกด้วย เพราะราคาน้ำมันที่เพิ่มขึ้นเร็วในขณะที่ Demand ไม่เพิ่มตาม ย่อมไม่ทำให้ทาง OPEC+ มีรายได้เพิ่มขึ้น

ทองคำ

ในส่วนของทองคำ เราให้คำแนะนำการลงทุนเป็น Neutral เนื่องจากสินทรัพย์อื่นดูมีความน่าสนใจลงทุนมากกว่าในช่วงไตรมาส 4 เราจึงแนะนำให้มีทองคำในสัดส่วนที่เหทมาะสมเพื่อกระจายความเสี่ยงของพอร์ตการลงทุนในกรณีที่เกิดเหตุการณ์ไม่คาดฝัน ไม่แนะนำให้ซื้อเพื่อเก็งกำไร

REITs ไทยและสิงคโปร์

การลงทุนในทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REITs) ไทย และสิงคโปร์ ยังคงเผชิญกับแรงกดดันในช่วงไตรมาส 4 ทั้งจากอัตราดอกเบี้ยที่อยู่ในระดับสูง แม้คาดว่าธนาคารกลางหลายแห่งใกล้สิ้นสุดรอบการปรับขึ้นดอกเบี้ย รวมถึงไทย ที่อาจจบรอบการปรับขึ้นดอกเบี้ยไปแล้วเช่นกัน แต่คาดว่าดอกเบี้ยนโยบายจะคงอยู่ในระดับสูงต่อไป ซึ่งเป็นแรงกดดันทางด้านต้นทุนสำหรับผู้ที่ลงทุนในสินทรัพย์ที่เกี่ยวข้องกับอสังหาริมทรัพย์ รวมถึงเป็นแรงกดดันทางด้านราคา และความน่าสนใจที่ลดลงสำหรับการลงทุนในสินทรัพย์กลุ่มนี้ นอกจากนี้การฟื้นตัวทางด้านเศรษฐกิจ ที่เป็นปัจจัยบวกสำหรับการลงทุนใน REITs และการลงทุนในอสังหาฯ ยังคงไม่แข็งแกร่ง โดยเฉพาะเศรษฐกิจจีนที่อ่อนแอ ซึ่งส่งผลกระทบต่ออุปสงค์ และการลงทุนใน REITs ในไทยและสิงคโปร์ตามมาด้วย เราจึงให้คำแนะนำ Slightly Negative สำหรับการลงทุนใน REITs ไทยและสิงคโปร์ในช่วงไตรมาส 4 นี้

Investment Product Strategist

ตุลาคม 2023

หากสนใจปรึกษาเพิ่มเติมสามารถติดต่อได้ที่ ttb investment line โทร. 1428 กด # 4 ทุกวันจันทร์ - ศุกร์ ตั้งแต่เวลา 09:00 – 17:30 น. (ยกเว้นวันหยุดธนาคาร) หรือเข้ามาปรึกษา และรับหนังสือชี้ชวนได้ที่ ทีทีบี ทุกสาขา

หมายเหตุ:

- ข้อมูล บทความ บทวิเคราะห์และการคาดหมาย รวมทั้งการแสดงความคิดเห็นทั้งหลายที่ปรากฏอยู่ในรายงานฉบับนี้ ทำขึ้นบนพื้นฐานของแหล่งข้อมูลที่ดีที่สุด ที่ได้รับมาและพิจารณาแล้วเห็นว่าน่าเชื่อถือ แต่ทั้งนี้ไม่อาจรับรองความถูกต้อง ความสมบูรณ์แท้จริงของข้อมูลดังกล่าว ความเห็นที่แสดงไว้ในรายงานฉบับนี้ได้มาจากการพิจารณาโดยเหมาะสมและรอบคอบแล้ว และอาจเปลี่ยนแปลงได้โดยไม่จำเป็นต้องแจ้งล่วงหน้าแต่อย่างใด รายงานฉบับนี้ไม่ถือว่าเป็นคำเสนอหรือคำชี้ชวนให้ซื้อหรือขายหลักทรัพย์และจัดทำขึ้นเป็นการเฉพาะเพื่อประโยชน์แก่บุคคลที่เกี่ยวข้องกับบริษัทเท่านั้น ธนาคารทหารไทยธนชาต จำกัด (มหาชน) ไม่ต้องรับผิดชอบต่อความเสียหายใด ๆ ที่เกิดขึ้นโดยตรงหรือเป็นผลจากการใช้เนื้อหาหรือรายงานฉบับนี้ การนำไปซึ่งข้อมูล บทความ บทวิเคราะห์ และการคาดหมาย ทั้งหลายที่ปรากฏอยู่ในรายงานฉบับนี้ เป็นการนำไปใช้โดยผู้ใช้ยอมรับความเสี่ยงและเป็นดุลยพินิจของผู้ใช้แต่เพียงผู้เดียว

- การลงทุนในหน่วยลงทุนมิใช่การฝากเงิน และมีความเสี่ยงของการลงทุน /ผลการดำเนินงานในอดีต/ ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุนมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต /ผู้ลงทุนควรทำความเข้าใจลักษณะของสินค้า เงื่อนไข ผลตอบแทนและความเสี่ยง ก่อนตัดสินใจลงทุน / กองทุนรวมที่ลงทุนในต่างประเทศและไม่ได้ป้องกันความเสี่ยงอัตราแลกเปลี่ยนทั้งจำนวน ผู้ลงทุนอาจขาดทุนหรือได้กำไรจากอัตราแลกเปลี่ยนหรืออาจได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้ / ผู้ลงทุนควรศึกษาข้อมูลในหนังสือชี้ชวน โดยเฉพาะนโยบายการลงทุน ความเสี่ยง และผลการดำเนินงานของกองทุนก่อนตัดสินใจลงทุน /ผู้ลงทุนสามารถรับหนังสือชี้ชวนได้ที่ ทีทีบี ทุกสาขา หรือ ttb Investment Line โทร. 1428 กด # 4 ทุกวันจันทร์ – ศุกร์ เวลา 9:00 – 17:30 น. (ยกเว้นวันหยุดธนาคาร)