ธีมการลงทุนประจำไตรมาส 4/2022

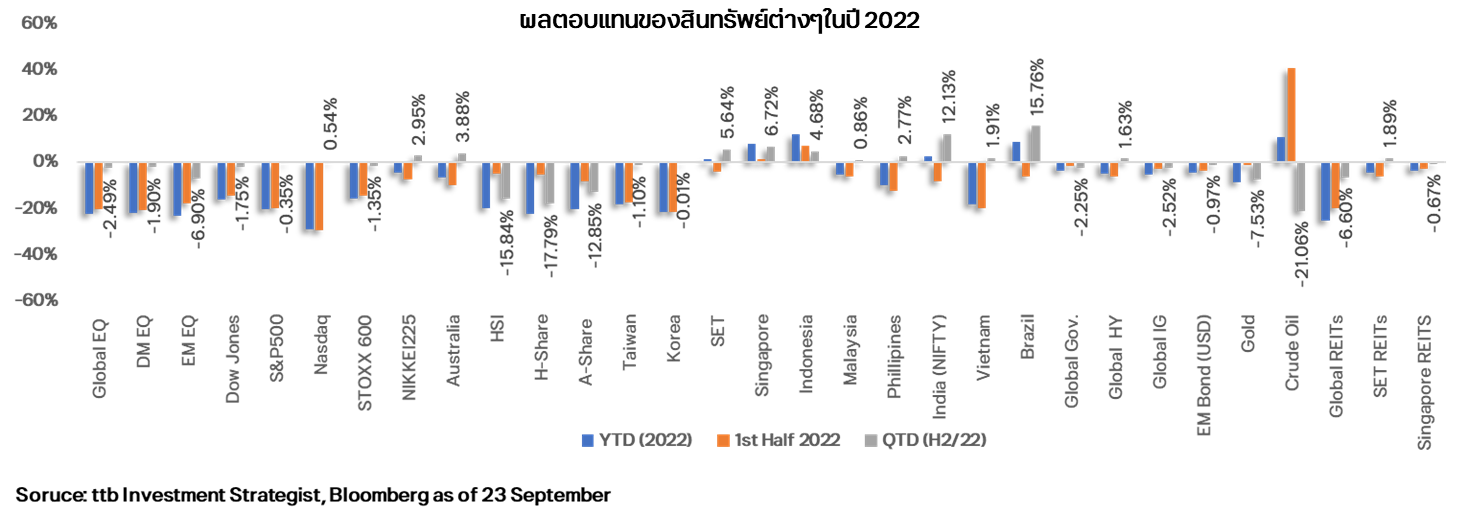

ตลาดหุ้นทั่วโลกยังคงเผชิญกับความผันผวนในไตรมาส 3 โดยสาเหตุหลักมาจากความกังวลเรื่องท่าทีของธนาคารกลางสหรัฐฯ (Fed) ที่ยังเข้มงวดต่อเนื่อง ตอบสนองต่อ “เงินเฟ้อ” ในสหรัฐฯ ที่ดื้อดึงอยู่ในระดับสูงและไม่ได้ปรับตัวลงมาเร็วอย่างที่นักลงทุนส่วนใหญ่คาดการณ์ ภาวะเศรษฐกิจในฝั่งยุโรปเองก็ดูเหมือนจะมีโอกาสเข้าสู่ภาวะถดถอยเพิ่มขึ้นเรื่อยๆ การนำเสนอมาตรการกระตุ้นเศรษฐกิจของรัฐบาลอังกฤษในช่วงที่ภาวะเงินเฟ้ออยู่ในระดับสูงกลับยิ่งทำให้นักลงทุนกังวลและตลาดการเงินปั่นป่วนมากขึ้น รวมทั้งทางฝั่งจีนเองก็ไม่ได้มีมาตรการกระตุ้นเศรษฐกิจขนาดใหญ่ออกมาเสียที ปัจจัยต่างๆ เหล่านี้ทำให้นักลงทุนมีการขายทำกำไรในตลาดหุ้นออกมาต่อเนื่องจนผลตอบแทนของตลาดหุ้นในไตรมาส 3 ยังไม่เป็นที่น่าประทับใจ แต่ตลาดหุ้นส่วนใหญ่ก็ยังไม่ได้ปรับตัวลงไปถึงจุดต่ำสุดเดิมในไตรมาส 2 ที่ผ่านมา คำถามคือ ตอนนี้ตลาดหุ้นได้ซึมซับข่าวร้ายต่างๆ ไปหมดรึยัง? โค้งสุดท้ายของปี 2022 จะเป็น “จุดกลับตัว” ของตลาดหุ้นให้เป็นขาขึ้นหรือไม่? ซึ่งเราก็ต้องขอตอบว่า “มีความเป็นไปได้” โดยปัจจัยหลักที่จะทำให้ตลาดหุ้นโลกคืนชีพมีดังนี้

1. อัตราเงินเฟ้อของประเทศหลักมีแนวโน้มลดลงต่อเนื่อง เงินเฟ้อทั่วไปในสหรัฐฯ ผ่านจุดต่ำสุดไปแล้วและลดลงจริง เพียงแค่ไม่ปรับลงเร็วมากตามที่ตลาดคาด อย่างไรก็ตาม การเร่งขึ้นดอกเบี้ยของธนาคารกลาง จะทำให้ทั้งราคาน้ำมัน ต้นทุนการผลิต รวมถึงความต้องการใช้บริการต่างๆ มีแนวโน้มปรับตัวลงต่อ นอกจากนี้ ตั้งแต่ไตรมาส 4 ปี 2022 เป็นต้นไป เงินเฟ้อมีแนวโน้มลดลงจากฐานการคำนวณที่สูงขึ้นด้วย

2. ทั้ง Fed และ ECB มีแนวโน้มหยุดขึ้นดอกเบี้ยตั้งแต่ช่วงครึ่งปีแรกปี 2023 Fed ได้ระบุในการประชุมล่าสุดแล้วว่าดอกเบี้ยจะขึ้นไปอยู่ที่ 4.6% ในปี 2023 หาก Fed ขึ้นดอกเบี้ยอีกในการประชุมอีก 3 ครั้ง รวม 150 bps จะทำให้ดอกเบี้ยอยู่ที่ 4.5%-4.75% ซึ่งจะเท่ากับที่ Fed ประมาณการแล้ว ด้าน ECB อาจหยุดขึ้นดอกเบี้ยในปี 2023 เช่นกัน จากราคาก๊าซที่เริ่มปรับตัวลงเร็ว

3. อัตราการว่างงานประเทศหลัก คาดไม่พุ่งขึ้นอย่างรวดเร็ว เศรษฐกิจในประเทศหลักมีโอกาสไม่ถดถอยอย่างรุนแรง เนื่องจากอัตราการว่างงานไม่ได้พุ่งขึ้นรวดเร็วเหมือนช่วงปี 2008 และ ปี 2020 นอกจากนี้ตัวเลขเศรษฐกิจประเทศหลักตั้งแต่ไตรมาส 3 ที่ผ่านมา ไม่ได้ปรับตัวแย่ลงมากดังที่ตลาดคาดอีกด้วย

จากปัจจัยดังกล่าว ทำให้ในแง่การจัดสรรสินทรัพย์ลงทุน เรายังให้น้ำหนักการลงทุนในสินทรัพย์เสี่ยงอย่างหุ้นมากกว่าสินทรัพย์ปลอดภัยอย่างพันธบัตร และในส่วนของตลาดหุ้น เรายังเน้นการลงทุนในฝั่ง Developed Market (DM) มากกว่าฝั่ง Emerging Market (EM) เนื่องจากตลาดหุ้น DM มีแนวโน้มฟื้นตัวจากความผันผวนระยะสั้นได้ดีกว่าฝั่ง EM สำหรับตลาดพันธบัตร เรายังเน้นการลงทุนในตลาดพันธบัตรฝั่ง DM เป็นหลัก ขณะที่ฝั่ง EM ยังต้องหลีกเลี่ยง เนื่องจากความกังวลในภาวะเศรษฐกิจจีน และธนาคารกลางในฝั่ง EM มีแนวโน้มเร่งขึ้นดอกเบี้ยตาม Fed โดยสรุป เรามีมุมมองการลงทุนในสินทรัพย์แต่ละประเภทประจำไตรมาส 4 ปี 2022 ดังนี้

มุมมองและกลยุทธ์การลงทุน

1.) ตลาดหุ้น Developed Market

Key Takeaway

- Overweight หุ้นกลุ่ม Growth โดยเฉพาะกลุ่ม Big Tech ในสหรัฐฯ จากแนวโน้มการขึ้นดอกเบี้ยของ Fed ที่ใกล้หยุดแล้ว และเงินเฟ้อยังมีแนวโน้มลดลงต่อเนื่อง รวมทั้ง Valuation ยังไม่แพงอีกด้วย

- Slightly Overweight หุ้นกลุ่ม Cyclical ในสหรัฐฯ จากการที่ตลาดตื่นตระหนกกับแนวโน้มการเกิดภาวะเศรษฐกิจถดถอยมากเกินไป ซึ่งประมาณการตัวเลขเศรษฐกิจในอนาคตไม่ได้บ่งชี้ว่าจะรุนแรงขนาดนั้น

- Slightly Overweight ตลาดหุ้นญี่ปุ่น จากการเปิดประเทศมากขึ้น และ BOJ ยังไม่ขึ้นดอกเบี้ยง่ายๆ

- Neutral ตลาดหุ้นยุโรป แม้ว่าภาวะเศรษฐกิจจะไม่ได้แย่มากเหมือนที่ตลาดคาด แต่ธนาคารกลางในยุโรปมีแนวโน้มหยุดการขึ้นดอกเบี้ยช้ากว่า Fed

การลงทุนในตลาดหุ้น DM ยังเป็นเรื่องที่ค่อนข้างท้าทายในไตรมาส 4 นี้ เนื่องจากนักลงทุนยังยึดติดกับคำว่า “เงินเฟ้อพุ่ง” ธนาคารกลางยังคง “เร่งขึ้นดอกเบี้ย” และ “เศรษฐกิจต้องถดถอยรุนแรง” แต่เมื่อพิจารณาตัวเลขเศรษฐกิจที่สำคัญและการเคลื่อนไหวของราคาน้ำมันแล้ว เราต้องบอกว่าตลาด “มองโลกในแง่ร้ายมากเกินไป” และราคาหุ้นในตลาด DM โดยเฉพาะฝั่งของสหรัฐฯ ปรับตัวลงจาก “ความกังวล” มากกว่า “ปัจจัยพื้นฐาน” ดังนั้น สำหรับตลาดหุ้นสหรัฐฯ เราจึงมีมุมมองที่เป็นบวกเช่นเดิมโดยเฉพาะหุ้นกลุ่ม Growth ที่เราให้น้ำหนักเป็น Overweight โดยเน้นการลงทุนในหุ้นกลุ่ม Big Tech ผ่านกองทุน ES-USTECH เป็นหลัก เนื่องจากเรามองว่าการขึ้นดอกเบี้ยของ Fed นั้นใกล้จบแล้ว และมีโอกาสสูงที่ Fed จะขึ้นดอกเบี้ยจนถึงระดับ 4.75% ตามที่บ่งชี้ใน Dot Plot ปี 2023 แล้วหยุดขึ้น นั่นเป็นเพราะเมื่อเราวิเคราะห์ข้อมูลและพฤติกรรมของ Fed ในอดีตที่ผ่านมาจะพบว่าเมื่อใดที่ Fed Fund Rate เพิ่มขึ้นสูงกว่าตัวเลข Core PCE ทาง Fed จะเริ่มหยุดขึ้นอัตราดอกเบี้ยเนื่องจากอัตราดอกเบี้ยนโยบายที่แท้จริงได้กลับมาเป็นบวก และเมื่อใดที่ตลาดมั่นใจว่า Fed จะหยุดขึ้นดอกเบี้ย ตลาดหุ้นจะกลับมาปรับตัวขึ้นทันที ซึ่งในสถานการณ์ปัจจุบัน ตัวเลข Core PCE ล่าสุดอยู่ที่ระดับ 4.6% และมีแนวโน้มลดลงตั้งแต่ไตรมาส 4 ของปีนี้ จากการชะลอตัวลงของอุปสงค์ในการซื้อสินค้าและบริการต่างๆ รวมทั้งฐานการคำนวณที่เพิ่มสูงขึ้นอย่างมีนัยสำคัญ และถ้า Fed Fund Rate ขึ้นมาอยู่ที่ 4.75% ตาม Dot Plot นั้นก็หมายความว่าอัตราดอกเบี้ยนโยบายที่แท้จริงได้กลับมาเป็นบวกอีกครั้ง และคาดว่าจะส่งผลบวกเป็นอย่างมากต่อหุ้นกลุ่ม Big Tech นอกจากนี้ หุ้นกลุ่ม Big Tech ยังมีธุรกิจแข็งแกร่ง และสามารถทำกำไรได้ในภาวะที่ดอกเบี้ยอยู่ในระดับสูงอีกด้วย

สำหรับหุ้นกลุ่ม Cyclical เราปรับเพิ่มน้ำหนักเป็น Slightly Overweight และเรายังแนะนำทยอยสะสมกองทุน KT-ENERGY, KT-FINANCE และ TMB-ES-CHILL เนื่องจากราคาหุ้นกลุ้ม Cyclical ในสหรัฐฯ ปรับตัวลงมาจากความกังวลเรื่องเศรษฐกิจถดถอยรุนแรง แต่เรามองว่าโอกาสที่จะเกิดขึ้นในสหรัฐฯ ณ จุดนั้นยังเป็นไปได้ยาก เนื่องจากความหมายของภาวะเศรษฐกิจชะลอตัวที่แท้จริงนั้น อัตราการว่างงานต้องอยู่ในระดับสูงด้วย ซึ่ง ณ ขณะนี้ภาคการจ้างงานในสหรัฐฯ ยังแข็งแกร่ง และ Fed ยังคาดว่าอัตราดังกล่าวจะเพิ่มขึ้นเป็น 4.4% ใน 2 ปีข้างหน้า ซึ่งถือว่าต่ำมากเมื่อเทียบกับช่วง Financial Crisis ในปี 2008 นอกจากนี้ การที่เงินเฟ้อมีแนวโน้มลดลงจะยิ่งส่งผลให้ Fed ไม่จำเป็นต้องเร่งขึ้นดอกเบี้ยจึงจะไม่ทำให้อัตราการว่างงานเพิ่มขึ้นอย่างรุนแรงอีกด้วย ดังนั้น หุ้นกลุ่ม Cyclical จึงมีโอกาสปรับตัวขึ้นต่อ เพียงแค่ upside อาจน้อยกว่าหุ้นกลุ่ม Growth เท่านั้น

ในส่วนของตลาดหุ้นญี่ปุ่น เราคงน้ำหนักที่ Slightly Overweight เนื่องจากตลาดหุ้นญี่ปุ่นถือว่า outperform ดัชนีตลาดหุ้นโลกเป็นอย่างมากตั้งแต่ต้นปี 2022 และเรามองว่าจะเป็นเช่นนี้ต่อในไตรมาส 4 จากการที่ญี่ปุ่นเปิดประเทศต้อนรับนักท่องเที่ยวมากขึ้น ธนาคารกลางญี่ปุ่นยังคงไม่ขึ้นดอกเบี้ยไปจนถึงกลางปี 2023 เป็นอย่างน้อย นอกจากนี้ ทางการญี่ปุ่นยังเริ่มเข้ามาคุมการอ่อนค่าของเงินเยน ซึ่งจะส่งผลให้ต้นทุนในการดำเนินธุรกิจของบริษัทในตลาดหุ้นลดลงอันจะนำมาสู่ผลกำไรที่เพิ่มขึ้น เราจึงแนะนำทยอยสะสมกองทุน TMBJPNAE

สุดท้ายนี้ ตลาดหุ้นยุโรป เราคงน้ำหนักที่ Neutral นั่นเพราะเรามองว่าภาวะเศรษฐกิจของยุโรปไม่ได้แย่มากอย่างที่ตลาดคิด ราคาก๊าซในยุโรปได้ปรับตัวลงมาจากจุดสูงสุดในเดือน ส.ค. แล้ว เนื่องจากทางการเยอรมนีอาจกลับมาใช้พลังงานนิวเคลียร์เพื่อผลิตไฟฟ้าทดแทนในกรณีที่รัสเซียไม่ยอมส่งก๊าซให้ อย่างไรก็ตาม ปัจจัยที่เรายังกังวลอยู่ก็คือการเร่งขึ้นดอกเบี้ยของธนาคารกลางในยุโรปทั้ง ECB และ SNB รวมถึงอดีตสมาชิกอย่างอังกฤษอีกด้วยเนื่องจากอัตราเงินเฟ้อในฝั่งยุโรปมีแนวโน้มลดลงช้ากว่าสหรัฐฯ ดังนั้นดอกเบี้ยนโยบายในฝั่งยุโรปจึงมีแนวโน้มหยุดขึ้นช้ากว่าและกดดันตลาดหุ้น เราจึงแนะนำให้เน้นการลงทุนในตลาดหุ้นสหรัฐฯ หรือญี่ปุ่นแทน

2.) ตลาดหุ้น Emerging Market และไทย

ภาพรวมการลงทุนในตลาดหุ้นฝั่ง EM ยังคงย่ำแย่อย่างต่อเนื่องในปีนี้ โดยหากพิจารณาเฉพาะในช่วงครึ่งปีหลัง (ไตรมาส 3) แรงฉุดหลักของการลงทุนในหุ้นกลุ่มประเทศตลาดเกิดใหม่มาจากการปรับตัวลงอย่างรุนแรงของตลาดหุ้นจีน ที่เศรษฐกิจได้รับผลกระทบจากมาตรการ Zero-COVID ที่พยายามควบคุมการแพร่ระบาดของโควิด-19 ให้เป็นศูนย์ นำมาซึ่งการล็อกดาวน์อยู่เป็นระยะ แม้จะพึ่งเปิดล็อกดาวน์เมืองเซี่ยงไฮ้ เมืองเศรษฐกิจที่สำคัญของจีนในช่วงไตรมาส 2 ก็ตาม รวมถึงภาคอสังหาริมทรัพย์ ซึ่งเป็นส่วนที่มีความสำคัญต่อเศรษฐกิจจีนก็ยังคงอ่อนแอ อีกทั้งนโยบายกระตุ้นเศรษฐกิจทั้งทางด้านการเงินและการคลัง รวมถึงการผ่อนคลายทางด้านกฎระเบียบต่างๆ ก็ยังไม่มากดังที่นักลงทุนคาดหวังไว้

อย่างไรก็ตาม ใช่ว่าการลงทุนในหุ้นกลุ่มประเทศตลาดเกิดใหม่ทั้งหมดจะย่ำแย่ในช่วงไตรมาส 3 ตลาดหุ้นอินเดีย และอาเซียน (โดยเฉพาะอินโดนีเซีย) ซึ่งเป็นตลาดหุ้นที่เราแนะนำให้ลงทุนในช่วงไตรมาส 3 นั้น สามารถมีผลตอบแทนที่โดดเด่น เอาชนะ (outperform) ตลาดหุ้นโลกได้ทั้งในช่วงไตรมาส 3 และในปีนี้ โดยได้ปัจจัยหนุนจากพื้นฐานเศรษฐกิจที่เติบโตแข็งแกร่ง เศรษฐกิจมีการฟื้นตัวจากผลกระทบที่ได้รับจากการแพร่ระบาดของโควิด-19 ในปีก่อน อีกทั้งราคาพลังงานที่ปรับตัวลดลงแรงก็มีส่วนช่วยสนับสนุนการคาดการณ์เงินเฟ้อให้ปรับตัวลดลง และลดแรงกดดันต่อการปรับขึ้นอัตราดอกเบี้ยนโยบายของกลุ่มประเทศดังกล่าว

ในส่วนของตลาดหุ้นไทย ช่วงไตรมาส 3 ที่ผ่านมาถือว่าค่อนข้างเคลื่อนไหวผันผวนตามตลาดต่างประเทศพอสมควร โดยเฉพาะหลังจากที่ตัวเลขเงินเฟ้อสหรัฐฯ ยังคงอยู่ในระดับสูง ส่งผลให้ตลาดคาดว่า Fed ยังต้องเดินหน้าขึ้นอัตราดอกเบี้ยนโยบายต่อไป ทำให้นักลงทุนกังวลเรื่องภาวะเศรษฐกิจถดถอย จนเกิดแรงขายในสินทรัพย์เสี่ยงทั่วโลก อย่างไรก็ตาม ตลาดหุ้นไทยยังสามารถยืนในแดนบวกและ outperform ตลาดหุ้นโลกได้จากปัจจัยภายในประเทศ โดยเฉพาะการปรับตัวขึ้นของหุ้น Delta เนื่องจากนักลงทุนคาดว่าหุ้นดังกล่าวจะกลับเข้าสู่ SET50 ได้อีกครั้ง ประกอบกับหุ้นกลุ่มโรงพยาบาล และกลุ่มท่องเที่ยวปรับตัวบวกขึ้นมาได้ดีเช่นกัน ตามแนวโน้มเศรษฐกิจไทยที่เริ่มฟื้นตัวจากการกลับมาเปิดประเทศอีกครั้ง ขณะที่หุ้นกลุ่มพลังงานปรับตัวลดลงเล็กน้อยตามทิศทางราคาน้ำมันดิบ ซึ่งไม่ได้ขึ้นมาโดดเด่นเหมือนในช่วงครึ่งปีแรกตามที่เราคาด ทางด้านธนาคารแห่งประเทศไทย (BOT) ได้ปรับขึ้นอัตราดอกเบี้ยนโยบาย 50 bps สู่ระดับ 1.00% ในช่วงไตรมาส 3 ที่ผ่านมา แต่ไม่ได้ส่งผลกระทบต่อตลาดหุ้นไทยอย่างมีนัย เนื่องจากเป็นไปตามที่ตลาดคาดไว้อยู่แล้ว และการปรับขึ้นอัตราดอกเบี้ยนโยบายไม่ได้ขึ้นเร็วเท่ากับประเทศอื่นๆ รวมไปถึงประเทศเพื่อนบ้านอย่าง ฟิลิปปินส์ และ มาเลเซีย รวมถึงเวียดนาม

มุมมองการลงทุนฝั่ง EM เมื่อเข้าสู่ไตรมาส 4

Key Takeaway

- ความเสี่ยงโดยรวมของการลงทุนในหุ้นกลุ่มประเทศตลาดเกิดใหม่เพิ่มสูงขึ้นตามความเสี่ยงที่มากขึ้นต่อการชะลอตัวลงของเศรษฐกิจโลก และทิศทางการดำเนินนโยบายทางการเงินที่เข้มงวดมากขึ้นของกลุ่มประเทศตลาดเกิดใหม่ จึงปรับลดน้ำหนักการลงทุนจาก Neutral เป็น Slightly Underweight

- เศรษฐกิจจีนยังคงอ่อนแอ โดยเป็นผลจากนโยบายของภาครัฐ โดยเฉพาะมาตรการ Zero-COVID ซึ่งต้องจับตาการประชุมพรรคคอมมิวนิสต์จีนในช่วงกลางเดือน ต.ค. ว่าจะมีการเปลี่ยนแปลงนโยบาย รวมถึงมีมาตรการกระตุ้นเศรษฐกิจขนาดใหญ่ออกมาหรือไม่ จึงยังคงคำแนะนำ Neutral

- ยังมีมุมมองเชิงบวกต่อการลงทุนในหุ้นอินเดีย และอาเซียน (อินโดนีเซีย) โดยมองว่าเป็นกลุ่มประเทศที่เงินเฟ้อ และการดำเนินนโยบายการเงินไม่ได้รับแรงกดดันมากเท่าประเทศหรือภูมิภาคอื่น อีกทั้งเศรษฐกิจที่ยังคงเติบโตสูงจะเป็นพื้นฐานที่สำคัญที่จะรองรับในภาวะที่เศรษฐกิจโลกมีแนวโน้มชะลอตัว จึงยังคงคำ

- มีมุมมองเป็นกลางต่อตลาดหุ้นไทย Neutral โดยหุ้นขนาดใหญ่อย่างกลุ่มพลังงาน ไม่น่าจะปรับตัวขึ้นได้มากตามราคาทิศทางน้ำมันดิบที่น่าจะอยู่ในกรอบ Sideway ขณะที่หุ้นที่เกี่ยวข้องกับการเปิดเมือง อาจจะปรับตัวขึ้นต่อได้ หากนักท่องเที่ยวต่างชาติเข้ามามากกว่าที่คาดไว้ค่อนข้างมาก โดยเฉพาะนักท่องเที่ยวจีน และยุโรป

ในช่วงท้ายไตรมาส 3 ต่อเนื่องไตรมาส 4 นั้น ภาพรวมเศรษฐกิจและการลงทุนในกลุ่มประเทศตลาดเกิดใหม่ยังคงย่ำแย่ หลังจากที่ Fed ปรับขึ้นดอกเบี้ยอย่างต่อเนื่อง พร้อมส่งสัญญาณใช้นโยบายทางการเงินที่เข้มงวดยาวนานกว่าที่คาดไว้ เพื่อกดเงินเฟ้อสหรัฐฯให้ลดต่ำลง แม้จะต้องแลกกับความเสี่ยงเศรษฐกิจถดถอยที่จะมีมากขึ้นก็ตาม ซึ่งการปรับขึ้นดอกเบี้ยของ Fed ก็เป็นแรงกดดันต่อธนาคารกลางทั่วโลก รวมถึงธนาคารกลางของกลุ่มประเทศตลาดเกิดใหม่ ให้ต้องปรับขึ้นดอกเบี้ย หรือใช้นโยบายทางการเงินที่เข้มงวด ตามการดำเนินนโยบายการเงินของสหรัฐฯ ส่วนหนึ่งก็เพื่อป้องกันไม่ให้ค่าเงินอ่อนค่าจนเกินไปเมื่อเทียบกับค่าเงินดอลลาร์สหรัฐฯ และปัญหาเงินทุนไหลออก ขณะที่ยุโรปก็ยังเผชิญวิกฤตพลังงาน จากสงครามรัสเซีย-ยูเครนที่ยืดเยื้อ และสร้างผลกระทบต่อเศรษฐกิจอย่างต่อเนื่อง ส่วนเศรษฐกิจจีนก็ยังคงได้รับผลกระทบจากมาตรการของทางการ โดยเฉพาะมาตรการ Zero-COVID ที่ยังคงอยู่ ทำให้การฟื้นตัวของเศรษฐกิจจีนยังมีความเปราะบาง และเป็นไปอย่างไม่ต่อเนื่อง ด้วยภาวะเช่นนี้เศรษฐกิจโลกจึงมีแนวโน้มชะลอตัวลงในช่วงไตรมาส 4 ดังนั้นเราจึงมีมุมมองที่ระมัดระวังที่มากขึ้นต่อการลงทุนในหุ้นกลุ่มประเทศตลาดเกิดใหม่โดยรวมในช่วงไตรมาส 4 โดยปรับลดน้ำหนักการลงทุนในหุ้น EM จาก Neutral เป็น Slightly Underweight

สำหรับการลงทุนในหุ้นเอเชียแปซิฟิกไม่รวมญี่ปุ่นนั้น จุดสำคัญอยู่ที่ตลาดหุ้นจีน ซึ่งมีสัดส่วนมากที่สุดในตลาดหุ้นเอเชียแปซิฟิก ว่าจะกลับมาฟื้นตัวได้ในช่วงไตรมาส 4 หรือไม่ โดยเรามีมุมมองเป็นกลาง (Neutral) ต่อการลงทุนในหุ้นจีน แม้ว่าตลาดหุ้นจีนจะปรับตัวลงเป็นอย่างมากจนระดับราคามีความน่าสนใจมากขึ้น แต่สภาวะเศรษฐกิจที่อ่อนแอจากนโยบายของทางการจีนยังเป็นแรงฉุดที่สำคัญ ดังนั้นการเปลี่ยนแปลงของมาตรการที่กดดันการลงทุนและเศรษฐกิจจีน โดยเฉพาะมาตรการ Zero-COVID จะเป็นจุดเปลี่ยนที่สำคัญต่อการลงทุนในตลาดหุ้นจีน ซึ่งจะต้องจับตาดูการประชุมพรรคคอมมิวนิสต์จีนในช่วงกลางเดือน ต.ค. ว่าจะมีการเปลี่ยนแปลง และเป็นแรงกระตุ้นที่มากพอให้เปลี่ยนแปลงมุมมองการลงทุนจาก Neutral เป็น Slightly Overweight หรือไม่ ส่วนการลงทุนในหุ้นเอเชียแปซิฟิกไม่รวมญี่ปุ่นโดยรวมนั้น เราปรับลดมุมมองการลงทุนจาก Neutral เป็น Slightly Underweight เช่นเดียวกับมุมมองการลงทุนในหุ้น EM โดยรวม จากมุมมองเศรษฐกิจโลกที่ชะลอตัวลง ซึ่งจะกระทบกับประเทศหรือเขตเศรษฐกิจที่พึ่งพาการเติบโตของเศรษฐกิจโลก เช่น ฮ่องกง, ไต้หวัน และเกาหลีใต้ เป็นต้น

ทั้งนี้ การเลือกลงทุนในตลาดหุ้น EM ประจำไตรมาส 4 คงจะต้องเน้นไปยังประเทศหรือภูมิภาคที่เศรษฐกิจยังคงมีการเติบโตสูง หรือได้รับผลกระทบจากการชะลอตัวของเศรษฐกิจโลกไม่มากนัก โดยประเทศหรือภูมิภาคที่น่าสนใจยังหนีไม่พ้น อินเดียและอาเซียน ที่เรายังคงแนะนำให้ลงทุนต่อเนื่องจากในช่วงไตรมาสก่อน โดยอินเดียนั้น เป็นประเทศที่โดดเด่นจากอัตราการเติบโตทางเศรษฐกิจที่สูง ซึ่งการเติบโตของเศรษฐกิจอินเดียมีพื้นฐานหลักมาจากการบริโภคภายในประเทศเป็นสำคัญ จึงคาดว่าการชะลอตัวลงของเศรษฐกิจโลกจะส่งผลกระทบต่อการเติบโตของเศรษฐกิจอินเดียในระดับที่จำกัด ขณะที่ทิศทางการดำเนินนโยบายการเงินของธนาคารกลางอินเดีย (RBI) นั้น เราคาดว่า RBI จะยังคงต้องปรับขึ้นดอกเบี้ยต่อ ตามแรงกดดันที่มากขึ้นจากการดำเนินนโยบายทางการเงินของ Fed อย่างไรก็ตาม ด้วยราคาพลังงานที่ปรับตัวลดลงแรง จะทำให้แรงกดดันทางด้านเงินเฟ้อที่มีต่ออินเดียซึ่งเป็นประเทศที่นำเข้าน้ำมันสุทธินั้นลดลง อีกทั้งหากเทียบอัตราเงินเฟ้อและอัตราดอกเบี้ยนโยบายของอินเดียนั้นก็อยู่ในระดับที่ไม่ต่างกันมากนั้น ซึ่งจะทำให้ RBI ไม่จำเป็นต้องขึ้นอัตราดอกเบี้ยอย่างรวดเร็ว จึงยังคงคำแนะนำ Slightly Overweight ต่อการลงทุนในตลาดหุ้นอินเดียอย่างต่อเนื่อง

ในส่วนตลาดหุ้นอาเซียน (โดยเฉพาะหุ้นอินโดนีเซีย) นั้น เรายังคงมุมมอง Slightly Overweight เช่นกัน แม้ความเสี่ยงโดยรวมจะเพิ่มสูงขึ้นตามภาวะการชะลอตัวของเศรษฐกิจโลก แต่คาดว่าปัจจัยสนับสนุนที่ทำให้ตลาดหุ้นอาเซียนมีผลการดำเนินงานที่โดดเด่นในปีนี้ยังคงอยู่ ทั้งเศรษฐกิจที่ยังอยู่ในทิศทางของการฟื้นตัวจากผลกระทบของการแพร่ระบาดของโควิด-19 องค์ประกอบของหุ้นในอาเซียนที่ได้ประโยชน์จากธีมเปิดเมือง อีกทั้งแรงกดดันจากเงินเฟ้อ และการปรับขึ้นดอกเบี้ยของธนาคารกลางของประเทศในอาเซียนก็น้อยกว่าเมื่อเปรียบเทียบกับภูมิภาคอื่น อย่างไรก็ตาม การแข็งค่าขึ้นอย่างรวดเร็วของค่าเงินดอลลาร์สหรัฐ ได้กลายเป็นแรงผลักดันให้ธนาคารกลางของกลุ่มประเทศในอาเซียนต้องเร่งปรับขึ้นดอกเบี้ย ซึ่งเป็นปัจจัยเสี่ยงที่จะต้องติดตาม ดังเช่นธนาคารกลางเวียดนามที่ได้ปรับขึ้นอัตราดอกเบี้ย Refinance Rate จากระดับ 4% เป็น 5% เพื่อช่วยพยุงค่าเงินดองที่อ่อนค่าสุดเป็นประวัติการณ์ โดยในส่วนการลงทุนในหุ้นเวียดนามนั้น เรามองว่าแม้ในระยะสั้นจะมีความเสี่ยงอยู่ แต่ศักยภาพของการเติบโตของประเทศเวียดนามในระยะยาวยังอยู่ในระดับสูง จึงแนะนำนักลงทุนที่รับความเสี่ยงได้สูง ลงทุนระยะยาวในตลาดหุ้นเวียดนาม

ในส่วนของตลาดหุ้นไทย สำหรับช่วงไตรมาส 4 เรามองว่าเศรษฐกิจไทยจะเติบโตได้ต่อเนื่องจากแนวทางการปรับขึ้นอัตราดอกเบี้ยนโยบายของ BOT ที่ไม่น่าจะอยู่ในทิศทางที่เข้มงวดไปมากกว่าประเทศเพื่อนบ้าน ประกอบกับแนวโน้มการเปิดประเทศมากขึ้น ซึ่งอาจทำให้การเติบโตของเศรษฐกิจไทยทั้งปีอยู่ที่ประมาณ 3.3% ตามคาดการณ์ของ Bloomberg และเศรษฐกิจไทยอาจจะเติบโตได้ดีกว่าที่คาด หากนักท่องเที่ยวจีนและยุโรปซึ่งเป็นกลุ่มประเทศที่มีการใช้จ่ายค่อนข้างมากเข้ามาในประเทศมากขึ้น อันจะนำไปสู่การปรับประมาณการ EPS Growth ของตลาดหุ้นไทยเพิ่มขึ้นอีกได้ แต่ทั้งนี้ ตลาดหุ้นไทยยังมีปัจจัยลบที่ต้องระวังจากราคาของหุ้นกลุ่มพลังงานที่เราคาดว่าจะยัง underperform หุ้นกลุ่มอื่นๆ ตามทิศทางราคาน้ำมันดิบที่จะเคลื่อนไหวอยู่ในกรอบ และหุ้นกลุ่มพลังงานยังเป็นกลุ่มที่มีน้ำหนักมากที่สุดในดัชนี SET อีกด้วย ทำให้ในภาพรวมแล้วเรามองว่า upside สำหรับตลาดหุ้นนั้นยังค่อนข้างจำกัดแม้จะมีปัจจัยบวกจากธีมการเปิดประเทศที่เด่นชัดขึ้นก็ตาม เราจึงปรับมุมมองหุ้นไทยจาก Slightly Underweight เป็น Neutral ในช่วงไตรมาส 4 นี้

3.) ตลาดพันธบัตร

Key Takeaway

- Slightly Overweight พันธบัตรรัฐบาลและหุ้นกู้เอกชนฝั่ง DM จากแนวโน้มการขึ้นดอกเบี้ยของ Fed ที่ใกล้หยุดแล้ว และเงินเฟ้อยังมีแนวโน้มลดลงต่อเนื่อง อันจะนำไปสู่ความน่าจะเป็นที่จะเกิดภาวะเศรษฐกิจถดถอยลดลง รวมทั้งอัตราผลตอบแทนพันธบัตรรัฐบาล (Bond Yield) ได้ปรับตัวขึ้นมากอย่างผิดปกติจากการเสนอมาตรการกระตุ้นเศรษฐกิจทางการคลังของรัฐบาลอังกฤษ

- Slightly Underweight ตราสารหนี้ฝั่ง EM แม้ราคาจะปรับตัวลงมามาก แต่ธนาคารกลางในกลุ่มประเทศตลาดเกิดใหม่ยังมีแนวโน้มขึ้นดอกเบี้ยต่อเนื่อง จึงยังไม่แนะนำให้ลงทุน

- Neutral ตราสารหนี้ไทย แม้ว่า Bond Yield ระยะยาวจะมีแนวโน้มปรับตัวลงตามการคาดการณ์เงินเฟ้อในไทยที่มีแนวโน้มลดลง แต่ Bond Yield ระยะสั้นยังมีแนวโน้มปรับตัวขึ้นตามการขึ้นดอกเบี้ยของ กนง.

สืบเนื่องจากเงินเฟ้อที่ยังมีแนวโน้มปรับตัวลงและจะทำให้ Fed ไม่เร่งขึ้นดอกเบี้ยไปมากกว่าที่ตลาดคาด ย่อมทำให้การคาดการณ์เงินเฟ้อในตลาดลดลง อันจะนำมาสู่การปรับตัวลงของ Bond Yield ระยะยาวต่อไป ซึ่งไม่เพียงแต่พันธบัตรรัฐบาลสหรัฐฯ อัตราผลตอบแทนของฝั่งยุโรปและอังกฤษก็มีแนวโน้มปรับตัวลงตามเช่นกัน เพราะเมื่อ Fed เริ่มหยุดขึ้นดอกเบี้ย จะส่งผลให้ตลาดคาดการณ์ว่าธนาคารกลางที่สำคัญอื่นๆ จะมีแนวโน้มหยุดการขึ้นดอกเบี้ยตาม อันจะนำไปสู่การปรับตัวลงของ Bond Yield แทบทั่วโลกนั่นเอง ดังนั้น เราจึงยังแนะนำให้ท่านที่ชอบการลงทุนในตราสารหนี้ ทยอยลงทุนในกองทุน TMBGF ที่เน้นการลงทุนในพันธบัตรรัฐบาลระยะยาวทั่วโลก ทั้งนี้ สำหรับท่านที่รับความเสี่ยงได้เพิ่มขึ้น เราแนะนำให้ทยอยลงทุนในกองทุนที่เน้นการลงทุนในตราสารหนี้เอกชนไม่ว่าจะเป็นกองทุน KT-CSBOND, TMB-ES-GSBOND และ TMBGINCOME เนื่องจาก Credit Spread ปรับตัวเพิ่มขึ้นแรงในช่วงไตรมาส 3 จากความกังวลเรื่องเศรษฐกิจถดถอยรุนแรง แต่เมื่อดอกเบี้ยในตลาดเริ่มหยุดนิ่ง และอัตราการว่างงานไม่ได้พุ่งขึ้นแรง ย่อมทำให้ความน่าจะเป็นที่จะเกิดภาวะเศรษฐกิจถดถอยลดลง อันจะนำมาสู่การปรับตัวลงของ Credit Spread ต่อไป

สำหรับการลงทุนในตราสารหนี้ EM ในไตรมาส 4 นั้น ความเสี่ยงยังอยู่ระดับสูงในภาพรวม ทั้งอัตราผลตอบแทนของพันธบัตรรัฐบาลของกลุ่มประเทศตลาดเกิดใหม่ ที่มีแนวโน้มสูงขึ้นตามอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ และทิศทางการปรับขึ้นอัตราดอกเบี้ยของธนาคารกลางในกลุ่มประเทศตลาดเกิดใหม่ อีกทั้งเศรษฐกิจโลกที่มีแนวโน้มชะลอลง ก็ส่งผลกระทบต่อความเสี่ยงทางด้านเครดิตให้เพิ่มสูงขึ้น นอกจากนี้หากค่าเงินดอลลาร์แข็งค่าขึ้นตามการปรับขึ้นดอกเบี้ยของสหรัฐฯ ก็จะเป็นความเสี่ยงต่อเงินทุนที่ไหลออกจากการลงทุนในตราสารหนี้ EM ได้ อย่างไรก็ตาม ราคาของตราสารหนี้ EM ที่ปรับลดลงเป็นอย่างมากในปีนี้ ได้สะท้อนปัจจัยเสี่ยงต่างๆ ไปพอสมควรแล้ว เราจึงปรับมุมมองการลงทุนขึ้นเล็กน้อยจาก Underweight เป็น Slightly Underweight แต่ยังคงไม่แนะนำให้ลงทุนในตราสารหนี้ EM

สำหรับตราสารหนี้ไทย อาจไม่ใช่สินทรัพย์ที่น่าสนใจมากนักเรายังมีมุมมอง Neutral ต่อตราสารหนี้ไทยโดยรวม เนื่องจากเราเล็งเห็นถึงความเสี่ยงจากตราสารหนี้ที่จะได้รับผลกระทบจากการปรับขึ้นของอัตราดอกเบี้ยนโยบาย โดยเฉพาะตราสารหนี้ระยะสั้นที่ Yield มีแนวโน้มเพิ่มขึ้นตามทิศทางอัตราดอกเบี้ยนโยบายที่ยังเป็นขาขึ้น ขณะที่ตราสารหนี้ระยะยาวมีความน่าสนใจมากกว่าเนื่องจาก Bond Yield ได้ปรับตัวขึ้นมาค่อนข้างมาก ตามทิศทาง Bond Yield ทั่วโลกที่ปรับขึ้น ประกอบกับการปรับขึ้นอัตราดอกเบี้ยนโยบายของ BOT จะทำให้นักลงทุนมองว่าเงินเฟ้อในอนาคตมีแนวโน้มปรับตัวลดลง Bond Yield ระยะยาวจึงมีโอกาสปรับตัวลงต่อได้

4.) สินทรัพย์ทางเลือก

น้ำมันดิบ

สำหรับน้ำมันดิบซึ่งเป็นสินทรัพย์ที่เป็นพระเอกมานาน แต่ในไตรมาส 4 เรามองว่าราคาน้ำมันจะเคลื่อนไหว sideway ไม่พุ่งขึ้นแรงไปถึงระดับ 100 USD/Barrel ได้ง่ายๆ เนื่องจากการเร่งขึ้นดอกเบี้ยของธนาคารกลางในช่วงที่ผ่านมาย่อมส่งผลให้ความต้องการใช้น้ำมันดิบลดลง ซึ่งสามารถชดเชยการลดกำลังการผลิตของ OPEC+ ได้ นอกจากนี้ ปัญหาการขาดแคลนพลังงานในยุโรปก็ไม่ได้รุนแรงอย่างที่ตลาดคาด จากการหาแหล่งการผลิตไฟฟ้าเพิ่มเติมชั่วคราว เราจึงต้องบอกลาพระเอกของเราด้วยมุมมองที่ Neutral ต่อราคาน้ำมันนั่นเอง

ทองคำ

ราคาทองปรับตัวลดลงค่อนข้างมากและตลาดได้รับรู้ท่าที (Priced-in) การใช้นโยบายการเงินที่เข้มงวดของ Fed จนส่งผลให้ค่าเงินดอลลาร์สหรัฐฯ แข็งค่าไปมากแล้ว ซึ่งในช่วงไตรมาส 4 หาก Fed ไม่ได้ใช้นโยบายการเงินที่เข้มงวดไปมากกว่าที่คาด จะส่งผลให้ค่าเงินดอลลาร์สหรัฐฯ เริ่มอ่อนค่า และทำให้ราคาทองมีโอกาสฟื้นตัวได้ในระยะสั้น อย่างไรก็ตาม ด้วยสภาวะดังกล่าวคาดว่าจะทำให้นักลงทุนเข้าลงทุนในสินทรัพย์เสี่ยงมากกว่า (Risk on) ส่งผลต่อโอกาสในการปรับขึ้นของทองคำมีจำกัด เราจึงให้คำแนะนำการลงทุนทองเป็น Neutral

กองทุนรวมอสังหาริมทรัพย์ และ REITs

แม้กลุ่มอสังหาริมทรัพย์ และทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REITs) ในไทยและสิงคโปร์จะได้ประโยชน์จากธีมการเปิดเมือง และเศรษฐกิจที่ฟื้นตัวจากการเปิดประเทศหลังได้รับผลกระทบจากการแพร่ระบาดของโควิด-19 แต่ความชัดเจนของแนวโน้มการใช้นโยบายทางการเงินที่เข้มงวดมากขึ้นทั้งในไทย และสิงคโปร์ ได้เป็นปัจจัยเสี่ยงที่สำคัญต่อการลงทุนในสินทรัพย์กลุ่มนี้ เราจึงยังคงคำแนะนำ Neutral ต่อการลงทุนในกองทุนรวมอสังหาริมทรัพย์ และ REITs ไทย และสิงคโปร์

ทีมกลยุทธ์การลงทุน

กันยายน 2022

หากสนใจปรึกษาเพิ่มเติมสามารถติดต่อได้ที่ ttb investment line โทร. 1428 กด # 4 ทุกวันจันทร์ - ศุกร์ ตั้งแต่เวลา 09:00 – 17:30 น. (ยกเว้นวันหยุดธนาคาร) หรือเข้ามาปรึกษา และรับหนังสือชี้ชวนได้ที่ ทีทีบี ทุกสาขา

หมายเหตุ:

- ข้อมูล บทความ บทวิเคราะห์และการคาดหมาย รวมทั้งการแสดงความคิดเห็นทั้งหลายที่ปรากฏอยู่ในรายงานฉบับนี้ ทำขึ้นบนพื้นฐานของแหล่งข้อมูลที่ดีที่สุด ที่ได้รับมาและพิจารณาแล้วเห็นว่าน่าเชื่อถือ แต่ทั้งนี้ไม่อาจรับรองความถูกต้อง ความสมบูรณ์แท้จริงของข้อมูลดังกล่าว ความเห็นที่แสดงไว้ในรายงานฉบับนี้ได้มาจากการพิจารณาโดยเหมาะสมและรอบคอบแล้ว และอาจเปลี่ยนแปลงได้โดยไม่จำเป็นต้องแจ้งล่วงหน้าแต่อย่างใด รายงานฉบับนี้ไม่ถือว่าเป็นคำเสนอหรือคำชี้ชวนให้ซื้อหรือขายหลักทรัพย์และจัดทำขึ้นเป็นการเฉพาะเพื่อประโยชน์แก่บุคคลที่เกี่ยวข้องกับบริษัทเท่านั้น ธนาคารทหารไทยธนชาต จำกัด (มหาชน) ไม่ต้องรับผิดชอบต่อความเสียหายใด ๆ ที่เกิดขึ้นโดยตรงหรือเป็นผลจากการใช้เนื้อหาหรือรายงานฉบับนี้ การนำไปซึ่งข้อมูล บทความ บทวิเคราะห์ และการคาดหมาย ทั้งหลายที่ปรากฏอยู่ในรายงานฉบับนี้ เป็นการนำไปใช้โดยผู้ใช้ยอมรับความเสี่ยงและเป็นดุลยพินิจของผู้ใช้แต่เพียงผู้เดียว

- การลงทุนในหน่วยลงทุนมิใช่การฝากเงิน และมีความเสี่ยงของการลงทุน /ผลการดำเนินงานในอดีต/ ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุนมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต /ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไข ผลตอบแทนและความเสี่ยง ก่อนตัดสินใจลงทุน / กองทุนรวมที่ลงทุนในต่างประเทศและไม่ได้ป้องกันความเสี่ยงอัตราแลกเปลี่ยนทั้งจำนวน ผู้ลงทุนอาจขาดทุนหรือได้กำไรจากอัตราแลกเปลี่ยนหรืออาจได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้ / ผู้ลงทุนควรศึกษาข้อมูลในหนังสือชี้ชวน โดยเฉพาะนโยบายการลงทุน ความเสี่ยง และผลการดำเนินงานของกองทุนก่อนตัดสินใจลงทุน /ผู้ลงทุนสามารถรับหนังสือชี้ชวนได้ที่ ทีทีบี ทุกสาขา หรือ ttb Investment Line โทร. 1428 กด # 4 ทุกวันจันทร์ – ศุกร์ เวลา 9:00 – 17:30 น. (ยกเว้นวันหยุดธนาคาร)