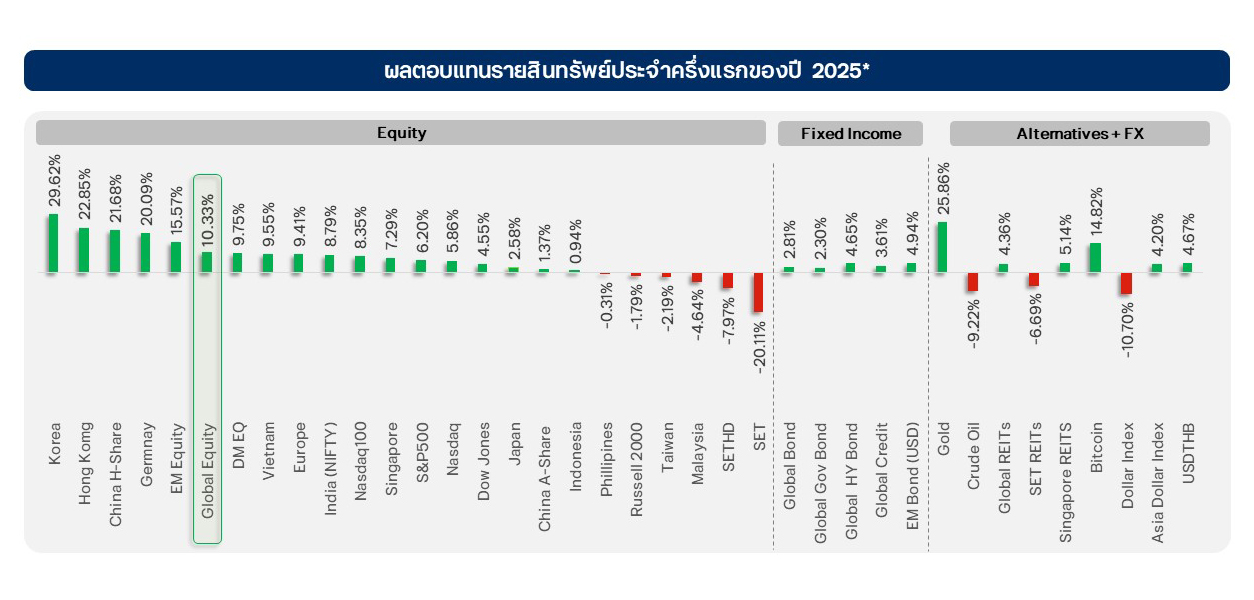

ครึ่งแรกของปี 2025 ผ่านพ้นไป เราต้องขอกล่าวกับทุกท่านว่า “ดัชนีตลาดหุ้นโลกปรับตัวขึ้นได้ดีติดต่อกันเป็นปีที่ 3 ตามที่ ttb Investment Office ของเราคาดการณ์” แม้ในช่วงเดือนมีนาคม 2025 ถึงเมษายน 2025 ตลาดหุ้นทั่วโลกจะเผชิญกับความผันผวนอย่างรุนแรงไม่แพ้ช่วงวิกฤติ Covid-19 ในปี 2020 จากการประกาศการขึ้นภาษีตอบโต้อันแข็งกร้าวของโดนัลด์ ทรัมป์ ทำให้นักลงทุนเกิดความกังวลเรื่องภาวะเศรษฐกิจโลกถดถอยอีกครั้งหนึ่ง อย่างไรก็ตาม ด้วยการเจรการค้าระหว่างสหรัฐฯ กับประเทศคู่ค้าที่สำคัญโดยเฉพาะจีนได้เกิดขึ้นและจบลงด้วยดี ประกอบกับผลประกอบการของบริษัทที่สำคัญในสหรัฐฯ ยังออกมาแข็งแกร่ง ไม่เสื่อมคลาย ได้จุดประกายให้ดัชนีตลาดหุ้นโลกกลับมาฟื้นตัวและปรับขึ้นสู่ระดับ All Time High ได้อย่างงดงาม

Source: ttb Investment Office, Bloomberg as of 30 June 2024

การปรับตัวขึ้นของตลาดหุ้นในครึ่งปีแรกนั้นถือว่ามีการกระจายตัวมากกว่าในปี 2024 ที่ผ่านมาเสียอีก เพราะเป็นการปรับขึ้นได้ดีทั้งในฝั่งของตลาดหุ้น Developed Market (DM) และ Emerging Market (EM) ไปพร้อมกัน มีเพียงบางตลาดอย่างตลาดหุ้นไทยที่ปรับตัวลงมาก แต่สาเหตุหลักมาจากปัจจัยภายในประเทศอย่าง เช่นปัจจัยทางการเมืองมากกว่า แล้วเราจะกล่าวว่าตลาดหุ้นในปีนี้ไม่ดีได้อย่างไร สำหรับครึ่งหลังของปีนี้ เราคาดการณ์ว่าบรรยากาศการลงทุนยังคงดีอยู่ นำไปสู่การปรับขึ้นของดัชนีตลาดหุ้นโลกต่อไป เพียงแต่ความผันผวนในตลาดหุ้นนั้นมีโอกาสมากกว่าปกติ จึงเป็นเหตุผลว่าทำไมเราจึงแนะนำให้ทุกท่านเน้นกลยุทธ์ “ลงทุนต่อเนื่อง (Stay Invest)” มากกว่า “จับจังหวะลงทุน (Timing)” เพราะการเน้น Timing ในช่วงที่ตลาดผันผวนสูงนั้น อาจทำให้ท่านเผชิญกับปัญหา “ซื้อแพง ขายถูก” ได้มากขึ้น ส่งผลให้พอร์ตการลงทุนนิ่งไม่เติบโตนั่นเอง ดังเช่น ช่วงที่ตลาดหุ้นตกชั่วขณะจากการทะเลาะกันระหว่าง อิหร่าน-อิสราเอล แต่หลังจากที่เหตุการณ์สงบตลาดหุ้นแทบทั่วโลกก็กลับมาฟื้นตัวทำ New High หากเรารีบขายหุ้นออกไปก่อนตอนตลาดหุ้นตก อาจทำให้เราขาดทุนและต้องกลับมาซื้อหุ้นใหม่ในราคาที่สูงขึ้นจนเราไม่อยากกลับเข้าสู่ตลาดอีกก็เป็นได้

ทั้งนี้ คำถามต่อมาคือ ทำไมเราจึงมองว่าตลาดหุ้นมีโอกาสปรับตัวขึ้นต่อ แล้วเราควรจะลงทุนอย่างไร ในผลิตภัณฑ์ใด บทความนี้จะนำพาทุกท่านไปสู่คำตอบทั้งหมด ดังนี้

กลยุทธ์การลงทุนประจำครึ่งหลังปี 2025 : ทำไมต้อง Stay Invest แล้วเราจะ Invest อย่างไร?

เมื่อต้นปี เรากล่าวไปแล้วว่าตลาดหุ้นโลกได้เข้าสู่ประวัติศาสตร์หน้าใหม่ด้วย “เสาหลักใหม่ทั้ง 5” ซึ่งในครึ่งหลังของปีนี้ เราขอกล่าวว่าเสาหลักทั้ง 5 นั้นมีแนวโน้มประสานงานกันได้ดีกว่าช่วงครึ่งปีแรก อันจะนำไปสู่การปรับตัวขึ้นของตลาดหุ้นนั่นเอง ตามสมการลงทุน “ท่าที Trump ไม่แข็งกร้าว + Tariff ไม่ขึ้นแรง + เงินเฟ้อไม่พุ่ง + Rate ปรับตัวลง + Recession ไม่เกิด = บรยากาศการลงทุนดีขึ้น ตลาดหุ้นมีโอกาสปรับขึ้น” โดยมีรายละเอียด ดังนี้

เสาหลักต้นที่ 1: “Trump” เป็นเสาหลักที่มีความสำคัญมากที่สุด และถือว่าเป็นแกนกลางของเสาหลักทั้ง 5 เลยทีเดียว เพราะเสาหลักต้นอื่นๆ จะมีการเคลื่อนไหวและส่งผลต่อตลาดหุ้นอย่างไร ย่อมได้รับอิทธิพลมาจาก “ทรัมป์” ไม่มากก็น้อย ดังที่เราเห็นในช่วงครึ่งแรกของปี คือ การที่ทรัมป์มีท่าทีแข็งกร้าว นำไปสู่การขึ้นภาษีนำเข้าอย่างรุนแรง ทำให้นักลงทุนกังวลว่าเงินเฟ้อในโลกโดยเฉพาะสหรัฐฯ จะสูงขึ้นจน Fed ต้องกลับมาขึ้นดอกเบี้ย อันจะก่อให้เกิดภาวะเศรษฐกิจถดถอย จึงเกิดการขายทำกำไรในตลาดหุ้นออกมาอย่างรวดเร็ว อย่างไรก็ตาม ในช่วงครึ่งหลังของปีเรามองว่าทรัมป์จะไม่กลับมามีท่าทีที่แข็งกร้าวเหมือนในช่วงครึ่งแรก สะท้อนจากการที่ทรัมป์ประกาศเลื่อนการขึ้นภาษีตอบโต้ในเดือน เม.ย. และมีการเจรจากับคู่ค้าต่างๆ เรื่อยมา โดยเฉพาะกับจีนจนสามารถบรรลุข้อตกลงการค้าระหว่างกันได้จากที่เคยกล่าวว่าจะไม่มีการเจรจา ท่าทีดังกล่าวทำให้เรามั่นใจว่าการที่ทรัมป์แสดงท่าทีแข็งกร้าวต่อการขึ้นภาษีนำเข้านั้นเป็นเพียงกลยุทธ์ในการสร้างแรงจูงใจให้ประเทศคู่ค้าเข้ามาเจรจากับสหรัฐฯ ตามหลักการ The Art of The Deal ของตน ดังนั้น เมื่อทรัมป์เริ่มได้ในสิ่งที่ต้องการแล้ว จึงไม่มีความจำเป็นต้องมีท่าทีแข็งกร้าวอย่างรุนแรงอีก นำไปสู่ความเชื่อมั่นของนักลงทุนที่เพิ่มขึ้นอันจะช่วยเสริมให้ตลาดหุ้นโดยเฉพาะในฝั่ง DM (Developed Markets) กลับมาปรับขึ้นได้ดีเหมือนในช่วงที่ทรัมป์ชนะการเลือกตั้งเมื่อปลายปีที่แล้วนั่นเอง

เสาหลักต้นที่ 1: “Trump” เป็นเสาหลักที่มีความสำคัญมากที่สุด และถือว่าเป็นแกนกลางของเสาหลักทั้ง 5 เลยทีเดียว เพราะเสาหลักต้นอื่นๆ จะมีการเคลื่อนไหวและส่งผลต่อตลาดหุ้นอย่างไร ย่อมได้รับอิทธิพลมาจาก “ทรัมป์” ไม่มากก็น้อย ดังที่เราเห็นในช่วงครึ่งแรกของปี คือ การที่ทรัมป์มีท่าทีแข็งกร้าว นำไปสู่การขึ้นภาษีนำเข้าอย่างรุนแรง ทำให้นักลงทุนกังวลว่าเงินเฟ้อในโลกโดยเฉพาะสหรัฐฯ จะสูงขึ้นจน Fed ต้องกลับมาขึ้นดอกเบี้ย อันจะก่อให้เกิดภาวะเศรษฐกิจถดถอย จึงเกิดการขายทำกำไรในตลาดหุ้นออกมาอย่างรวดเร็ว อย่างไรก็ตาม ในช่วงครึ่งหลังของปีเรามองว่าทรัมป์จะไม่กลับมามีท่าทีที่แข็งกร้าวเหมือนในช่วงครึ่งแรก สะท้อนจากการที่ทรัมป์ประกาศเลื่อนการขึ้นภาษีตอบโต้ในเดือน เม.ย. และมีการเจรจากับคู่ค้าต่างๆ เรื่อยมา โดยเฉพาะกับจีนจนสามารถบรรลุข้อตกลงการค้าระหว่างกันได้จากที่เคยกล่าวว่าจะไม่มีการเจรจา ท่าทีดังกล่าวทำให้เรามั่นใจว่าการที่ทรัมป์แสดงท่าทีแข็งกร้าวต่อการขึ้นภาษีนำเข้านั้นเป็นเพียงกลยุทธ์ในการสร้างแรงจูงใจให้ประเทศคู่ค้าเข้ามาเจรจากับสหรัฐฯ ตามหลักการ The Art of The Deal ของตน ดังนั้น เมื่อทรัมป์เริ่มได้ในสิ่งที่ต้องการแล้ว จึงไม่มีความจำเป็นต้องมีท่าทีแข็งกร้าวอย่างรุนแรงอีก นำไปสู่ความเชื่อมั่นของนักลงทุนที่เพิ่มขึ้นอันจะช่วยเสริมให้ตลาดหุ้นโดยเฉพาะในฝั่ง DM (Developed Markets) กลับมาปรับขึ้นได้ดีเหมือนในช่วงที่ทรัมป์ชนะการเลือกตั้งเมื่อปลายปีที่แล้วนั่นเอง

เสาหลักต้นที่ 2: “Tariff” การขึ้นภาษีตอบโต้อย่างรุนแรงของทรัมป์เป็นสิ่งที่นักลงทุนกังวลมากที่สุด แต่ทั้งนี้ เราได้เห็นแล้วว่าทรัมป์ต้องการให้มีการเจรจาทางการค้าระหว่างกันมากกว่าที่จะขึ้นภาษีนำเข้าในอัตราที่สูงมากจริง สะท้อนจากการที่สหรัฐฯ เลื่อนเส้นตายการขึ้นภาษีตอบโต้ออกไปอีกเป็น 1 ส.ค. 68 นั่นเอง เพราะสุดท้ายแล้วประเทศที่จะได้รับผลกระทบทางลบต่อเศรษฐกิจมากที่สุดคงหนีไม่พ้นสหรัฐฯ และคงไม่กล่าวเกินไปว่าประเด็นเรื่องภาษีตอบโต้นั้นได้ผ่านจุดที่รุนแรงที่สุดไปแล้ว ทั้งนี้ เรามองว่าเพียงแค่สหรัฐฯ มีการขึ้นภาษีนำเข้าที่ไม่รุนแรงกับคู่ค้ารายใหญ่อย่างจีน แคนาดา เม็กซิโก ยุโรป และญี่ปุ่น ก็เพียงพอแล้วที่จะไม่ทำให้เงินเฟ้อสหรัฐฯ กลับมาพุ่งแรงตามที่นักลงทุนบางกลุ่มกังวล เพราะจะไม่ทำให้ต้นทุนของผู้ผลิตสูงขึ้นอย่างก้าวกระโดด และผู้ผลิตก็ไม่มีความจำเป็นต้องขึ้นราคาสินค้าอย่างรวดเร็วนั่นเอง นอกจากนี้ การที่ราคาน้ำมันดิบในตลาดโลกปรับตัวลดลงอย่างรวดเร็วอันเนื่องมาจากการที่สหรัฐฯ และ OPEC+ เพิ่มกำลังการผลิต รวมทั้งความต้องการใช้น้ำมันจากผู้นำเข้ารายใหญ่อย่างจีนยังไม่ฟื้นตัวดี ยังเป็นปัจจัยเสริมให้ทั้งต้นทุนการผลิตและเงินเฟ้อสหรัฐฯ ไม่พุ่งขึ้นแรงอีกทางหนึ่ง แล้วภาวะเศรษฐกิจโลกและสหรัฐฯ จะเกิด Stagflation ได้อย่างไร สุดท้ายแล้วการบริโภคย่อมไม่ชะลอตัว นำไปสู่การขยายตัวทางเศรษฐกิจต่อไป

เสาหลักต้นที่ 3: “Rate” สืบเนื่องจากการเจรจาการค้าที่เกิดขึ้นต่อเนื่อง และเงินเฟ้อโลก ที่ไม่พุ่งแรง ย่อมส่งผลให้ธนาคารกลางส่วนใหญ่เดินหน้าลดดอกเบี้ยต่อได้ ซี่งในฝั่งยุโรปนั้นเข้าสู่วัฏจักรดอกเบี้ยขาลงชัดเจนจากเงินเฟ้อที่ชะลอลงมาแตะระดับ 2% แล้ว คราวนี้เหลือเพียง Fed ว่าจะลดดอกเบี้ยตามเพื่อนบ้านหรือไม่ ซึ่งเรายังมองว่า Fed มีโอกาสลดดอกเบี้ยต่อได้อีก 2-3 ครั้ง ครั้งละ 0.25% ในช่วงครึ่งหลังของปีนี้ เพราะเงินเฟ้อสหรัฐฯ ยังอยู่ในระดับต่ำเพียง 2% กว่าและไม่มีแนวโน้มเพิ่มขึ้นแรง แล้วมีเหตุผลอันใดที่ Fed จะไม่ลดดอกเบี้ยต่อ? นอกจากนี้ หากเราพิจารณาในด้านดอกเบี้ยที่แท้จริงของสหรัฐฯ แล้วจะพบว่าปัจจุบันอยู่ที่ประมาณ 2.1% ซึ่งสูงกว่าค่าเฉลี่ยในรอบ 10 ปี ที่ประมาณ 1% สะท้อนให้เห็นว่าแท้จริงแล้ว Fed สามารถลดอกเบี้ยได้อยู่แล้ว เพียงแค่รอความชัดเจนเรื่องภาษีตอบโต้และตัวเลขเงินเฟ้อเท่านั้นเอง เมื่อ Fed เริ่มลดดอกเบี้ยย่อมส่งผลดีต่อภาวะเศรษฐกิจและกำไรบริษัท นำไปสู่การปรับขึ้นของตลาดหุ้นต่อไป

เสาหลักต้นที่ 4: “Tax” อีกหนึ่งปัจจัยที่จะมีความสำคัญในครึ่งหลังของปีนี้คือ มาตรการลดภาษีของทรัมป์ (One Big Beautiful Bill: OBBB) ซึ่งในปัจจุบันได้รับการอนุมัติจากสภาคองเกรสและลงนามโดยทรัมป์แล้ว แม้ว่าเนื้อหาหลักจะเป็นการต่ออายุการลดภาษีต่างๆ โดยเฉพาะภาษีเงินได้นิติบุคคลที่เกิดขึ้นในปี 2017 และจะยกเว้นภาษีรายได้บางประเภท เช่น ทิป เป็นต้น ซึ่งยังไม่มีการกล่าวถึงการลดภาษีเงินได้นิติบุคคลเพิ่มเติมเหลือ 15% อย่างเป็นทางการ แต่เพียงเท่านี้ก็สามารถช่วยให้ผลกำไรของบริษัทในสหรัฐฯ ไม่แย่ลง และช่วยกระตุ้นเศรษฐกิจสหรัฐฯ ได้ และในอนาคตอาจมีการพิจารณาลดภาษีเงินได้นิติบุคคลเพิ่มเติมอีกก็เป็นได้ อย่างไรก็ตาม สิ่งที่นักลงทุนกังวลคือ สหรัฐฯ จะสามารถออกพันธบัตรเพื่อกู้เงินเพิ่มเติมได้หรือไม่ และการมีหนี้สาธารณะมากนั้นเป็นเรื่องที่ดีหรือ? ซึ่งในประเด็นแรกเรามองว่านอกเหนือจากการขึ้นอัตราภาษีนำเข้า สหรัฐฯ สามารถออกพันธบัตรกู้เงินเพิ่มเติมเพื่อชดเชยการลดภาษีเงินได้นิติบุคคลได้ เพราะรัฐบาลทรัมป์ครองเสียงข้างมากทั้ง 2 สภา การลงมติเพื่อขยายเพดานหนี้เพื่อออกพันธบัตรเพิ่มจึงไม่มีปัญหา และพันธบัตรสหรัฐฯ ยังเป็นที่ต้องการของผู้ลงทุนรายใหญ่ จากการพิจารณาข้อมูลล่าสุด (เม.ย. 2025) พบว่าญี่ปุ่นซึ่งเป็นผู้ถือครองพันธบัตรสหรัฐฯ รายใหญ่ที่สุดของโลกยังมียอดการถือครองเพิ่มขึ้น ส่วนจีนมียอดการถือครองลดลงเพียงเล็กน้อยเท่านั้น ส่วนเรื่องหนี้ที่เพิ่มขึ้นนั้นไม่น่ากังวล หากการก่อหนี้ดังกล่าวส่งผลให้ประสิทธิภาพการผลิตดีขึ้นและ GDP ขยายตัว อันจะทำให้สัดส่วนหนี้สาธารณะต่อ GDP ทรงตัวหรือลดลง สร้างความเชื่อมั่นให้กับนักลงทุนมากขึ้น โดยขณะนี้สัดส่วนหนี้สาธารณะต่อ GDP ของสหรัฐฯ อยู่ที่ประมาณ 123% ซึ่งถือว่าไม่สูงมากเมื่อเทียบกับประเทศชั้นนำอย่างญี่ปุ่นที่มีสัดส่วนดังกล่าวสูงถึง 235%

เสาหลักต้นที่ 5: “Growth” ช่วงครึ่งแรกของปี เราจะเห็นบางสำนักอย่าง World Bank ปรับลดประมาณการ GDP ของโลกและสหรัฐฯ ลง แต่นั่นมาจากสมมุติฐานว่าภาษีตอบโต้จะกลับมาขึ้นอย่างรุนแรง ซึ่งสถานการณ์ในขณะนี้ไม่เป็นเช่นนั้นแล้ว ดังนั้น เราจึงมองว่าสำนักต่างๆ มีโอกาสกลับมาปรับประมาณการ GDP ของโลกและสหรัฐฯ เพิ่มขึ้นได้ในครึ่งหลังของปี อันจะช่วยเสริมบรรยากาศการลงทุนให้ดีขึ้นต่อไป นอกจากนี้ เรายังมองว่าเป็นเรื่องยากที่เศรษฐกิจสหรัฐฯ จะเข้าสู่ภาวะเศรษฐกิจถดถอยในปีนี้ เพราะการเปลี่ยนแปลงของตัวชี้วัดทางเศรษฐกิจที่สำคัญ (%YoY) ได้แก่ การจ้างงาน รายได้ที่แท้จริง การบริโภคที่แท้จริง และผลผลิตภาคอุตสาหกรรรม ยังคงเคลื่อนไหวอยู่ในแดนบวก ต่างจากช่วงเศรษฐกิจถดถอยในปี 2008 ที่ตัวชี้วัดทั้ง 4 ดังกล่าว ปรับตัวลงมาอยู่ในแดนลบและต่อเนื่องกันเป็นเวลานาน และการที่ GDP Q1/25 ของสหรัฐฯ ออกมาติดลบนั้นเป็นเพราะผู้ผลิตเร่งนำเข้าสินค้ามาก่อนที่จะมีการประกาศภาษีตอบโต้ในเดือน เม.ย. นั่นเอง ภาพรวมของเศรษฐกิจสหรัฐฯ จึงไม่ได้น่ากังวล

สุดท้ายนี้ หลายท่านคงสงสัยกันแล้วว่า “เราจะลงทุนอย่างไรดี?” ภายใต้ตลาดขาขึ้นแต่อาจมีความ ผันผวนในระหว่างทางสูงกว่าปกติ ซึ่งเราต้องขอกล่าวว่าการลงทุนที่ได้ผลตอบแทนสูงสุดนั้น อาจไม่ใช่การลงทุนที่ดีที่สุดสำหรับท่านเสมอไป เพราะอาจตามมาด้วยความผันผวนของผลตอบแทนในระดับสูงจนทำให้เราเกิดความกังวลใจในระหว่างทางได้ ดังนั้น หัวใจสำคัญของการลงทุนที่เราจะมอบให้กับทุกท่านคือ “ลงทุนให้ถูกต้องตามวัตถุประสงค์และระดับความเสี่ยงที่ท่านรับได้” เพื่อให้ท่านบรรลุถึงความสุขจากการลงทุนที่แท้จริง ทั้งนี้ หากท่านรับความเสี่ยงได้ต่ำ เน้นการลงทุนแบบมุ่งรักษาเงินต้น เพื่อให้มีเงินเพียงต่อภาระการใช้จ่ายในระยะอันใกล้ เราแนะให้ท่านลงทุนในผลิตภัณฑ์ที่มีความเสี่ยงต่ำอย่างกองทุนตลาดเงิน เช่น ES-TM กองทุนตราสารหนี้ไทยระยะสั้น เช่น ES-IPLUS และ Term Fund หรือ Structured Products ที่มุ่งเน้นรักษาเงินต้น นอกจากนี้ ในช่วงครึ่งหลังของปี Investment Office ยังมีแผนการออกผลิตภัณฑ์ใหม่อย่าง USD Term Fund ให้เป็นทางเลือกใหม่ในการลงทุนโดยเฉพาะท่านที่มีความต้องการใช้เงิน USD อยู่เป็นประจำอีกด้วย สำหรับท่านที่รับความเสี่ยงได้ปานกลาง-สูง มีวัตถุประสงค์ เช่น ต้องการสร้างความมั่งคั่งเพื่อให้มีเงินใช้เพียงพอในยามเกษียณ อาจพิจารณาลงทุนในกองทุนรวม Highlight ของเรา ได้แก่ ES-ULTIMATE GA Series ที่มีการกระจายความเสี่ยงในตัว มีผู้จัดการกองทุนปรับพอร์ตให้ตามสภาวะตลาด เหมาะสมกับท่านที่รับความเสี่ยงได้แต่ไม่มีเวลาติดตามตลาดมากนัก หากท่านใดคุ้นเคยกับการลงทุนและมีเวลาติดตามตลาด ท่านอาจพิจารณาลงทุนในกองทุนตราสารทุนที่เราแนะนำเพิ่มเติมไม่ว่าจะเป็น ES-USBLUECHIP, ES-GER, KF-HSHARE-INDX, ES-INDAE รวมทั้งผลิตภัณฑ์ใหม่อย่างกองทุน UPINFRA-UI-N ที่ลงทุนใน Private Asset เพื่อโอกาสในการเพิ่มผลตอบแทนให้กับพอร์ตการลงทุน

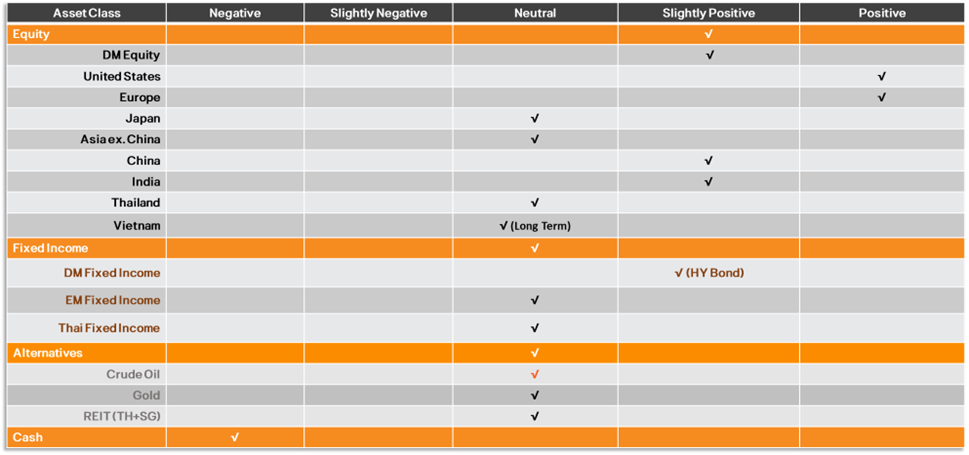

กลยุทธ์การลงทุนฝั่ง DM : เลือกลงทุนกับผู้ชนะ ท่ามกลางความผันผวนในครึ่งปีหลัง

- หุ้นสหรัฐฯ : Positive แม้ดัชนี S&P 500 จะมี P/E ratio ที่อยู่ในระดับสูง แต่เศรษฐกิจสหรัฐฯ ยังมีแนวโน้มฟื้นตัวต่อได้ดี ประกอบกับบริษัทจดทะเบียนยังสามารถสร้างกำไรได้ โดยเฉพาะหุ้นขนาดใหญ่ นอกจากนี้อัตราดอกเบี้ยนโยบายมีแนวโน้มปรับตัวลดลงต่อ อันจะส่งผลบวกต่อบรรยากาศการลงทุนในช่วงครึ่งปีหลัง

- หุ้นยุโรป: Positive เศรษฐกิจยุโรป มีแนวโน้มกลับมาฟื้นตัวได้อย่างมีเสถียรภาพ โดยเฉพาะเศรษฐกิจเยอรมัน หลังรัฐบาลเริ่มใช้มาตรการกระตุ้นเศรษฐกิจ โดยการผ่อนคลายกฎ Debt Brake ซึ่งจะช่วยเพิ่มงบประมาณให้กับภาครัฐฯ อีกทั้งการฟื้นตัวของเศรษฐกิจมักจะส่งผลดีต่อ EPS บริษัทในยุโรปเช่นเดียวกัน ครึ่งปีหลังจึงยังเป็นโอกาสการลงทุน

หุ้นแพง” ไม่ใช่เหตุผลจะให้เราหลีกเลี่ยงการลงทุนในตลาดหุ้นสหรัฐฯ

เมื่อพูดถึงการลงทุนในตลาดหุ้นสหรัฐฯ คำที่มักติดอยู่ในใจสำหรับนักลงทุนคือ “หุ้นสหรัฐฯ แพง” แต่เหตุผลนี้ จะใช่เหตุผลที่ทำให้เราไม่ลงทุนในตลาดหุ้นสหรัฐฯ หรือไม่นั้น เราลองมาย้อนดูอดีตกัน โดยการวัดมูลค่าหุ้นนั้น มีได้หลากหลายวิธี ตั้งแต่การวิเคราะห์ผ่าน P/E ratio, P/B ratio, PEG ratio หรือแม้กระทั่ง Buffet Indicator แต่สิ่งที่นิยมในกลุ่มนักลงทุน ก็คือ P/E ratio นั่นเอง

ต้องยอมรับว่าหากเราดู P/E ratio ในดัชนี S&P 500 ณ ระดับปัจจุบัน ถือว่าอยู่ในระดับแพง ไม่ว่าจะดูเทียบย้อนหลังไป 20 ปี, 10 ปี หรือ 5 ปี ระดับ P/E ratio มักอยู่เหนือค่าเฉลี่ยทั้งสิ้น และนี่คงเป็นหนึ่งในเหตุผลที่เรามักจะเห็นคำว่า “หุ้นสหรัฐฯ แพง” ตามบทวิเคราะห์ หรือ ตามหัวข้อข่าวตลอดเวลา ทว่า หากเรามาลองดูการเคลื่อนไหวของราคา S&P 500 ย้อนไปตั้งแต่ปี 2000 จะพบว่า หลายครั้งที่ดัชนีปรับตัวลดลงอย่างรุนแรงจนตลาดให้คำนิยามว่า “Correction (หุ้นลงมากกว่า 10%)” หรือ “Bear Market (หุ้นลงมากกว่า 20%)” มักมาจากปัจจัยอื่นเช่น Global Financial Crisis, Fed ขึ้นอัตราดอกเบี้ยนโยบายอย่างรุนแรง, สงครามการค้าระหว่างสหรัฐฯ และจีน, และ Covid-19 ซึ่งจากเหตุการณ์ข้างต้น การปรับตัวลงของดัชนี S&P 500 ณ เวลานั้น ระดับ P/E ratio บางช่วงเวลาอยู่เพียงแค่ 15.x-20.x เท่านั้น ดังนั้น เหตุผลว่า P/E ratio แพงจนทำให้ตลาดหุ้นสหรัฐฯ ไม่น่าสนใจ เห็นว่าจะไม่มีน้ำหนักเท่าที่ควร นอกจากนี้ ตลาดหุ้นสหรัฐฯ ในยุคหลัง Covid-19 ซื้อขายกันที่ระดับ P/E สูงกว่า 20 เท่า ส่วนหนึ่งเป็นเพราะการมีนวัตกรรม AI ของหุ้นเทคโนโลยี และพฤติกรรมของผู้บริโภคที่เปลี่ยนแปลงไป

ในแง่ของผลตอบแทนของดัชนี S&P 500 ในแต่ละปีปฏิทิน (Calendar Year) จะพบว่าส่วนใหญ่แล้ว S&P 500 สามารถให้ผลตอบแทนเป็นบวกได้ ย้อนกลับไป 24 ปี มีเพียง 6 ปีเท่านั้นที่ติดลบ (2000-2003, 2008, 2018, 2022) นี่เลยเป็นจุดย้ำว่า ทำไมนักลงทุนจึงควรมีหุ้นสหรัฐฯ ติดพอร์ตการลงทุน และถือเป็นการลงทุนที่สามารถสร้างผลตอบแทนได้ดีในระยะยาวได้

ดังนั้นจุดสำคัญเลยคือ แทนที่เราจะไปให้ความสนใจว่าหุ้นสหรัฐฯ แพงหรือไม่ แต่สิ่งที่มีความสำคัญมากกว่า คือ มุมมองในระยะข้างหน้า เช่น เศรษฐกิจสหรัฐฯ มีแนวโน้มอย่างไร ทิศทางอัตราดอกเบี้ยนโยบายเป็นอย่างไร และที่สำคัญที่สุดเลยคือ บริษัทจดทะเบียนยังสามารถสร้างการเติบโตของกำไร (Earnings Growth) ได้อย่างต่อเนื่องหรือไม่ ซึ่งปัจจุบัน หุ้นใหญ่ในสหรัฐฯ ส่วนใหญ่คือหุ้นกลุ่มเทคโนโลยี สอดคล้องกับ Mega Trend ที่หลายบริษัท หลายอุตสาหกรรมหันมาพึ่งพาเทคโนโลยีมากขึ้น โดยเฉพาะการมาของ AI จุดนี้เรามองว่าน่าจะยังทำให้บริษัทขนาดใหญ่ในสหรัฐฯ จะยังสร้างกำไรต่อไปได้ ดังนั้น เรายังจึงคงแนะนำการลงทุนในหุ้นสหรัฐฯ ผ่านกองทุน ES-USBLUECHIP

อีกหนึ่งผู้ชนะ ที่เป็นโอกาสการลงทุน ท่ามกลางความผันผวน

สำหรับตลาดหุ้นยุโรป ถือเป็นอีกหนึ่งตลาดที่ดูจะร้อนแรงในปี 2025 โดยเฉพาะในช่วงครึ่งปีแรก หลังจากที่รัฐบาลเยอรมนี ได้ปรับเกณฑ์เรื่อง กลไกลการควบคุมหนี้ (Debt Brake) ให้มีความยืดหยุ่นมากขึ้น เพื่อให้รัฐบาลสามารถใช้งบประมาณในการกระตุ้นเศรษฐกิจ หลังจากที่การฟื้นตัวของเศรษฐกิจเยอรมนี ไม่มีเสถียรภาพมาตั้งแต่ช่วงปี 2020 โดยแผนกระตุ้นเศรษฐกิจดังกล่าว รวมถึงมาตรการการลงทุนในโครงสร้างพื้นฐานมูลค่า 5 แสนล้านยูโร ในระยะ 12 ปีข้างหน้า คาดหวังช่วยฟื้นเศรษฐกิจเยอรมัน ให้กลับมาเติบโตได้อย่างต่อเนื่อง นอกจากนี้รัฐบาลยังได้อนุมัติแผนการลดภาษีต่างๆ เพื่อที่จะกระตุ้นเศรษฐกิจด้วยเช่นกัน พร้อมกับการเพิ่มงบประมาณในหมวดกลาโหม ปัจจัยดังกล่าวข้างต้น จะช่วยเรียกความเชื่อมั่นให้กับนักลงทุนได้

หากดูความสัมพันธ์ระหว่างเศรษฐกิจยุโรป และ กำไรต่อหุ้น (EPS) ในดัชนี STOX 600 และ DAX จะพบว่ามีความสัมพันธ์เชิงบวก อย่างมีนัยสำคัญทางสถิติ กล่าวคือ หากเศรษฐกิจยุโรปฟื้นตัวได้ดี กำไรของตลาดหุ้นยุโรป และเยอรมัน มักฟื้นตัวได้ดีตาม และจะส่งผลดีต่อราคาหุ้นด้วยเช่นกัน

ดังนั้น หากเศรษฐกิจเยอรมันที่เป็นพี่ใหญ่ของเศรษฐกิจยุโรป (คิดเป็นสัดส่วน 24% ของขนาดเศรษฐกิจในยุโรป) ฟื้นตัวได้ดีจริง จะเป็นปัจจัยส่งผลให้กำไรบริษัทจดทะเบียนฟื้นตัวต่อได้ และจะส่งผลดีต่อตลาดหุ้นในท้ายที่สุด นี่จึงเป็นหนึ่งในเหตุผลที่เรามองว่า โอกาสการลงทุนในตลาดหุ้นเยอรมัน ยังคงมีอยู่ในช่วงครึ่งปีหลัง ถึงแม้จะยังมีความเสี่ยงมากมายรออยู่ ดังนั้น เราจึงแนะลงทุนในตลาดหุ้นเยอรมันผ่านกองทุน ES-GER

กลยุทธ์การลงทุนฝั่ง EM : จากความผันผวนสู่โอกาสลงทุนหุ้นจีน ในยุคสงครามการค้า

- หุ้นจีน H-Share: Slightly Positive รัฐบาลจีนมีแนวโน้มออกมาตรการกระตุ้นเศรษฐกิจ แต่การลงทุนอาจผันผวนจากสงครามการค้ากับสหรัฐฯ ขณะที่การเติบโตของคาดการณ์กำไรในหุ้นกลุ่มเทคฯ ช่วยสนับสนุนการลงทุน H-Share

- หุ้นอินเดีย: Slightly Positive เศรษฐกิจยังมีแนวโน้มเติบโตสูง เสริมด้วยเงินเฟ้อที่ชะลอตัว และการลดดอกเบี้ยของ RBI ขณะที่ผลกระทบจากนโยบายภาษีการค้าสหรัฐฯ ที่มีต่ออินเดียคาดมีจำกัด แต่ควรระวังระดับราคาที่สูง

- หุ้นเอเชียและหุ้นอาเซียน: Neutral ยังรอดูความชัดเจนของนโยบายภาษีการค้าสหรัฐฯ ค่าเงินมีแนวโน้มผันผวน

- หุ้นไทย: Neutral เศรษฐกิจมีแนวโน้มเติบโตต่ำ แต่มอง Downside จำกัด เน้นการลงทุนในหุ้นกลุ่มปันผล

หุ้นเทคโนโลยีจีนบูม พาหุ้น EM ขึ้นโดดเด่นในช่วงครึ่งปีแรก

การลงทุนในตลาดหุ้นกลุ่มประเทศตลาดเกิดใหม่ (Emerging Markets: EM) ในช่วงครึ่งแรกของปี 2025 นั้น แม้จะเป็นปีที่เผชิญความผันผวนทั้งจากนโยบายขึ้นภาษีการค้าของสหรัฐฯ รวมถึง ความขัดแย้งในตะวันออกกลาง ทั้งจากอิสราเอลกับฮามาส และอิสราเอลกับอิหร่าน แต่ผลการดำเนินงานของตลาดหุ้น EM ในภาพรวมกลับปรับตัวเพิ่มขึ้นได้ดี นำโดยการปรับตัวขึ้นของตลาดหุ้นจีน H-Share ที่ได้แรงหนุนจากการปรับตัวขึ้นของหุ้นในกลุ่มเทคโนโลยี ขณะที่ตลาดหุ้นเกาหลีใต้ก็เป็นอีกหนึ่งตลาดหุ้นที่ปรับตัวเพิ่มขึ้นได้อย่างโดดเด่น โดยเฉพาะภายหลังการเลือกตั้งประธานาธิบดีคนใหม่ ที่มีนโยบายที่เป็นมิตรต่อนักลงทุนในตลาดหุ้น ส่วนตลาดหุ้นอินเดีย แม้จะเริ่มต้นปีได้ไม่ดีเท่าไรนัก โดยเฉพาะแรงกดดันจากการที่สหรัฐฯ ประกาศจะใช้อัตราภาษีตอบโต้ ทำให้อินเดียซึ่งเป็นประเทศที่มีการเรียกเก็บภาษีนำเข้าจากสหรัฐฯ ในอัตราที่สูงกว่าสหรัฐฯ เรียกเก็บจากอินเดียอย่างมีนัยสำคัญ จึงเผชิญแรงกดดันมากกว่าประเทศอื่น อย่างไรก็ตาม ภายหลังการประกาศอัตราภาษีตอบโต้ของสหรัฐฯ ซึ่งตามมาด้วยการปรับลดอัตราภาษีลงชั่วคราว เพื่อเปิดทางสำหรับการเจรจาการค้า และแนวโน้มการเจรจาการค้าระหว่างอินเดียและสหรัฐฯ ที่เป็นบวก ก็ช่วยทำให้ตลาดหุ้นอินเดียฟื้นตัวอย่างแข็งแกร่ง เมื่อรวมกับปัจจัยพื้นฐานทางเศรษฐกิจที่แข็งแกร่งของอินเดีย ที่ถูกเสริมด้วยการปรับลดดอกเบี้ยของธนาคารกลางอินเดีย (RBI) แล้ว ก็ยิ่งทำให้การฟื้นตัวของตลาดหุ้นอินเดียเป็นไปได้ดียิ่งขึ้น อย่างไรก็ตาม ไม่ใช่ว่าตลาดหุ้นทุกแห่งใน EM จะปรับตัวเพิ่มขึ้นได้ในช่วงครึ่งปีแรก ยังมีตลาดหุ้นบางแห่งที่ปรับตัวลง เช่น ตลาดหุ้นจีน A-Share ที่ปรับตัวลงเล็กน้อย โดยเผชิญแรงกดดันจากความอ่อนแอของเศรษฐกิจภายในประเทศ และยังคงรอคอยมาตรการกระตุ้นเศรษฐกิจจากรัฐบาลจีน ขณะที่ตลาดหุ้นในอาเซียน โดยเฉพาะตลาดหุ้นไทย เป็นตลาดหุ้นที่มีผลการดำเนินงานที่ย่ำแย่เป็นลำดับต้นๆของโลกในช่วงครึ่งแรกของปีนี้ โดยนอกจากจะเผชิญแรงกดดันจากความไม่แน่นอนภายนอกประเทศแล้ว ยังถูกกระทบจากปัจจัยภายในประเทศ เช่น แนวโน้มการเติบโตของเศรษฐกิจที่อ่อนแอ, แรงขายของนักลงทุนต่างชาติ, ปัญหาทางด้านธรรมภิบาลของบริษัทจดทะเบียน และเสถียรภาพของการเมืองภายในประเทศ เป็นต้น การลงทุนในฝั่ง EM ช่วงครึ่งปีหลังจึงต้องเลือกลงทุนให้เหมาะสมกับปัจจัยพื้นฐาน และโอกาสในการเติบโตของหุ้นในแต่ละประเทศ

จากความผันผวนสู่โอกาสลงทุนหุ้นจีนในยุคสงครามการค้า

สำหรับการลงทุนในตลาดหุ้นจีนในช่วงครึ่งหลังของปี 2025 เรามีมุมมองการลงทุนที่ตั้งอยู่บนสมมติฐานว่า “รัฐบาลจีนมีความตั้งใจที่จะทำให้เศรษฐกิจจีนเติบโตได้ตามเป้าหมายที่ตั้งไว้ประมาณ 5% ในปีนี้” นั่นหมายถึงหากช่วงใดที่เศรษฐกิจจีนมีแนวโน้มเติบโตได้ต่ำกว่าเป้าหมายที่ตั้งไว้ รัฐบาลจีนก็มีแนวโน้มที่จะออกมาตรการกระตุ้นเศรษฐกิจเพิ่มเติม เพื่อทำให้เศรษฐกิจโตได้ตามเป้าหมาย เมื่อพิจารณาจากสภาวะเศรษฐกิจจีนในปัจจุบัน ในช่วงครึ่งปีแรก เศรษฐกิจจีนยังสามารถเติบโตได้ดี ส่วนหนึ่งจากแรงหนุนในภาคการส่งออก โดยเฉพาะในช่วงไตรมาส 1 ที่มีการเร่งส่งออก ก่อนที่จะเผชิญการขึ้นภาษีการค้าจากสหรัฐฯ แต่หากมองไปในช่วงครึ่งปีหลัง การส่งออกจีนมีแนวโน้มอ่อนแรงลง ทั้งจากการเร่งส่งออกไปในช่วงก่อนหน้า รวมถึงการเผชิญอัตราภาษีการค้าที่เพิ่มสูงขึ้น อีกทั้งยังอาจเผชิญมาตรการเพิ่มเติมที่เป็นอุปสรรคต่อการส่งออกจากทางสหรัฐฯ อีกด้วย ขณะที่การบริโภคภายในประเทศของจีนนั้น ยอดค้าปลีกยังสามารถเติบโตได้ดี ส่วนหนึ่งเป็นผลจากมาตรการกระตุ้นเศรษฐกิจของรัฐบาลจีนในช่วงปลายปีก่อน ซึ่งผลของมาตรการกระตุ้นเศรษฐกิจก็เริ่มจางหายไปบ้างแล้ว ขณะที่ความเชื่อมั่นผู้บริโภคยังคงอ่อนแอ โดยมีปัจจัยหลักจากความอ่อนแอในภาคอสังหาริมทรัพย์ เงินเฟ้อจีนยังคงติดลบอย่างต่อเนื่อง โดยเฉพาะเงินเฟ้อในฝั่งผู้ผลิต ที่บริษัทมักอาศัยการผลิตที่เต็มกำลังเพื่อให้ได้การประหยัดจากขนาด แต่อาจมากกว่าอุปสงค์ที่รองรับได้ จึงมักจะเกิดสงครามราคาอยู่บ่อยครั้ง และเป็นแรงกดดันต่อผลกำไรของบริษัทในภาคอุตสาหกรรมของจีน ด้วยภาวะเช่นนี้ มาตรการกระตุ้นเศรษฐกิจจากรัฐบาลจีน จึงเป็นกลไกสำคัญที่จะผลักดันการเติบโตของเศรษฐกิจให้บรรลุเป้าหมายได้ อย่างไรก็ตาม ทั้งการออกมาตรการกระตุ้นเศรษฐกิจของรัฐบาลจีน และภาวะสงครามการค้ากับสหรัฐฯ ล้วนเป็นปัจจัยที่มีความไม่แน่นอนสูง ซึ่งอาจส่งผลให้การลงทุนในตลาดหุ้นจีนในช่วงครึ่งปีหลังผันผวนมากขึ้นได้ จึงควรเน้นการลงทุนไปยังหุ้นจีน H-Share ที่มีการลงทุนส่วนหนึ่งในหุ้นกลุ่มเทคโนโลยี ที่ได้ประโยชน์จากความต้องการเกี่ยวกับปัญญาประดิษฐ์ (AI) ที่สูง และส่งผลให้คาดการณ์ผลกำไรของหุ้นในกลุ่มเทคโนโลยี และดัชนี H-Share โดยรวมมีโอกาสปรับสูงขึ้นได้

ปัจจัยพื้นฐานที่แข็งแกร่ง เป็นปัจจัยสนับสนุนการลงทุนหุ้นอินเดียต่อในช่วงครึ่งปีหลัง

สำหรับการลงทุนในตลาดหุ้นอินเดีย ซึ่งเป็นหนึ่งในตลาดหุ้นที่เราแนะนำให้ลงทุนในช่วงครึ่งปีแรก เรายังคงมีมุมมองเชิงบวกต่อการลงทุนในตลาดหุ้นอินเดีย จากปัจจัยพื้นฐานที่แข็งแกร่ง โดยเฉพาะแนวโน้มการเติบโตของเศรษฐกิจอินเดียที่อยู่ในระดับสูงเปรียบเทียบกับอัตราการเติบโตของเศรษฐกิจประเทศต่างๆ ทั่วโลก ทั้งนี้เศรษฐกิจอินเดียเป็นเศรษฐกิจที่ขับเคลื่อนด้วยการบริโภคภายในประเทศเป็นหลัก เงินเฟ้อที่อยู่ในทิศทางชะลอตัว นำมาซึ่งการปรับลดดอกเบี้ยของธนาคารกลางอินเดีย (RBI) ประกอบกับฤดูมรสุมในปีนี้ที่ส่งผลให้ปริมาณผลผลิตมากกว่าระดับปกติ ช่วยเพิ่มรายได้ให้กับภาคครัวเรือนของอินเดีย โดยเฉพาะในส่วนของชนบท ก็ยิ่งเป็นปัจจัยเสริมการบริโภคภายในประเทศของอินเดียให้เติบโตแข็งแกร่งมากยิ่งขึ้น ขณะที่ภาคการส่งออกของอินเดีย แม้จะได้รับผลกระทบจากนโยบายภาษีการค้าของสหรัฐฯ อยู่บ้าง แต่จากทิศทางการเจรจาการค้าระหว่างสหรัฐฯ และอินเดียที่เป็นบวก ก็น่าจะช่วยให้ผลกระทบที่มีต่อภาคการส่งออกของอินเดียมีจำกัด นอกจากนี้ หากอัตราภาษีที่อินเดียถูกเรียกเก็บจากสหรัฐฯ อยู่ในระดับต่ำกว่าคู่แข่งทางการค้าอื่น เศรษฐกิจอินเดียอาจได้ประโยชน์ในแง่การโยกย้ายฐานการผลิตมาสู่อินเดีย ซึ่งจะเป็นปัจจัยสนับสนุนการเติบโตของเศรษฐกิจอินเดียในระยะยาวอีกด้วย แม้ตลาดหุ้นอินเดียจะเป็นตลาดหุ้นที่มีระดับราคาในแง่ของอัตราส่วน Forward P/E สูงกว่าค่าเฉลี่ยในระยะยาว รวมถึงสูงกว่าเมื่อเปรียบเทียบกับตลาดหุ้นของประเทศอื่นในภูมิภาค แต่อัตราการเติบโตที่สูงของผลกำไรบริษัท จดทะเบียนในตลาดหุ้นอินเดียก็ช่วยชดเชยระดับราคาที่สูง และมีส่วนช่วยให้อัตราส่วน Forward P/E มีโอกาสปรับตัวลงในอนาคตได้

เศรษฐกิจและการลงทุนในเอเชียมีแนวโน้มผันผวนตามความไม่แน่นอนของสงครามการค้า

สำหรับการลงทุนในตลาดหุ้นเอเชีย และอาเซียนในภาพรวมนั้น เรายังคงมีมุมมองเป็นกลาง รอดูความชัดเจนภาษีการค้าของสหรัฐฯ ซึ่งอาจส่งผลกระทบต่อการเศรษฐกิจและการลงทุนในแต่ละประเทศอย่าง มีนัยสำคัญได้ ขณะที่แนวโน้มการดำเนินนโยบายการเงินของธนาคารกลางในเอเชียนั้น เราเห็นโอกาสการปรับลดดอกเบี้ยของธนาคารกลางบางแห่งในเอเชียในช่วงครึ่งปีหลัง จากนโยบายภาษีการค้าที่เริ่มมีความชัดเจนมากขึ้น ท่ามกลางแรงกดดันเงินเฟ้อที่อยู่ในระดับต่ำ อย่างไรก็ตามค่าเงินที่ผันผวน ก็เป็นอีกหนึ่งปัจจัยกดดันการลงทุนในเอเชียได้ การลงทุนในเอเชียจึงควรเลือกบริษัทที่มีปัจจัยพื้นฐานดี มีโอกาสเติบโตสูง หรือได้รับผลกระทบที่จำกัดจากนโยบายภาษีการค้าของสหรัฐฯ

หุ้นไทยยังเหนื่อย เน้นกลุ่มปันผลจะปลอดภัยกว่า

ส่วนการลงทุนในตลาดหุ้นไทย ที่ถือเป็นหนึ่งในตลาดหุ้นที่มีผลการดำเนินงานย่ำแย่ที่สุดในโลกในปีนี้ ยังมีโอกาสเผชิญแรงกดดันจากแนวโน้มการเติบโตของเศรษฐกิจไทยที่อ่อนแอ โดยการบริโภคภายในประเทศ ก็เผชิญแรงกดดันจากหนี้ภาคครัวเรือนที่อยู่ในระดับสูง ส่วนภาคการส่งออกก็เผชิญแรงกดดันจากนโยบายภาษีการค้าของสหรัฐฯ ขณะที่ภาคการท่องเที่ยว ที่เป็นปัจจัยหลักขับเคลื่อนการเติบโตของเศรษฐกิจไทย ก็เผชิญแรงกดดันจากจำนวนนักท่องเที่ยวจีนที่ลดลงเมื่อเทียบกับปีก่อนหน้า ครั้นจะอาศัยมาตรการกระตุ้นเศรษฐกิจจากรัฐบาลไทยก็เผชิญแรงกดดันจากเสถียรภาพของการเมืองภายในประเทศ แม้จะมีแรงเสริมจากแนวโน้มการดำเนินนโยบายการเงินที่ผ่อนคลาย แต่คาดว่าโอกาสในการลดดอกเบี้ยนโยบายมีจำกัดในช่วงครึ่งหลังของปีนี้ อย่างไรก็ตาม การปรับตัวลงเป็นอย่างมากของหุ้นไทยในช่วงที่ผ่านมา ก็ช่วยทำให้ระดับราคาของตลาดหุ้นไทยมีความน่าสนใจมากขึ้น ทั้งในเชิงของอัตราส่วน Forward P/E และ Forward P/B ที่อยู่ใกล้เคียงกับระดับต่ำสุดในช่วง 10 ปีที่ผ่านมา นอกจากนี้ค่า Forward P/B ที่อยู่ใกล้เคียงกับระดับ 1 เท่า ก็สะท้อนว่าตลาดหุ้นไทยถูกซื้อขายในระดับที่ใกล้เคียงกับมูลค่าทางบัญชีของกิจการ อันหมายความว่า โอกาสที่หุ้นไทยจะปรับตัวลงอีกมาก (downside) มีจำกัด ทั้งนี้แม้เราจะชื่นชอบการลงทุนในตลาดหุ้นต่างประเทศมากกว่า แต่สำหรับผู้ที่ต้องการลงทุนในหุ้นไทย เรายังคงแนะนำให้เน้นการลงทุนไปยังหุ้นกลุ่มปันผล ซึ่งคาดว่าเงินปันผลที่จะถูกจ่ายออกมาจะเป็นเสมือนหนึ่งกันชน ช่วยรองรับการลงทุนในตลาดหุ้นในภาวะที่เศรษฐกิจไทยมีแนวโน้มเติบโตต่ำได้ ซึ่งได้พิสูจน์มาแล้วในช่วงครึ่งปีแรก ที่ดัชนี SETHD ซึ่งเน้นการลงทุนในหุ้นกลุ่มปันผล ให้ผลตอบแทนที่ดีกว่าการลงทุนในดัชนี SET (ตัวแทนของตลาดหุ้นไทยในภาพรวม), SET50 (ตัวแทนของหุ้นไทยขนาดใหญ่) และ sSET (ตัวแทนของหุ้นไทยขนาดเล็ก) เป็นอย่างมาก

ttb Investment Product Strategist

ttb Investment Office

กรกฎาคม 2025

สรุป มุมมองการลงทุนในแต่ละสินทรัพย์ประจำครึ่งหลังปี 2025

หมายเหตุ:

- ข้อมูล บทความ บทวิเคราะห์และการคาดหมาย รวมทั้งการแสดงความคิดเห็นทั้งหลายที่ปรากฏอยู่ในรายงานฉบับนี้ ทำขึ้นบนพื้นฐานของแหล่งข้อมูลที่ดีที่สุด ที่ได้รับมาและพิจารณาแล้วเห็นว่าน่าเชื่อถือ แต่ทั้งนี้ไม่อาจรับรองความถูกต้อง ความสมบูรณ์แท้จริงของข้อมูลดังกล่าว ความเห็นที่แสดงไว้ในรายงานฉบับนี้ได้มาจากการพิจารณาโดยเหมาะสมและรอบคอบแล้ว และอาจเปลี่ยนแปลงได้โดยไม่จำเป็นต้องแจ้งล่วงหน้าแต่อย่างใด รายงานฉบับนี้ไม่ถือว่าเป็นคำเสนอหรือคำชี้ชวนให้ซื้อหรือขายหลักทรัพย์และจัดทำขึ้นเป็นการเฉพาะเพื่อประโยชน์แก่บุคคลที่เกี่ยวข้องกับบริษัทเท่านั้น ธนาคารทหารไทยธนชาต จำกัด (มหาชน) ไม่ต้องรับผิดชอบต่อความเสียหายใด ๆ ที่เกิดขึ้นโดยตรงหรือเป็นผลจากการใช้เนื้อหาหรือรายงานฉบับนี้ การนำไปซึ่งข้อมูล บทความ บทวิเคราะห์ และการคาดหมาย ทั้งหลายที่ปรากฏอยู่ในรายงานฉบับนี้ เป็นการนำไปใช้โดยผู้ใช้ยอมรับความเสี่ยงและเป็นดุลยพินิจของผู้ใช้แต่เพียงผู้เดียว

คำเตือน:

- ทำความเข้าใจลักษณะสินค้า เงื่อนไข ผลตอบแทนและความเสี่ยง ก่อนตัดสินใจลงทุน / การลงทุนในหน่วยลงทุนมิใช่การฝากเงิน และมีความเสี่ยงของการลงทุน / ผลการดำเนินงานในอดีต / ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุนมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต / กองทุนรวมที่ลงทุนในต่างประเทศและไม่ได้ป้องกันความเสี่ยงอัตราแลกเปลี่ยนทั้งจำนวน ผู้ลงทุนอาจขาดทุนหรือได้กำไรจากอัตราแลกเปลี่ยนหรืออาจได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้ / การลงทุนหรือใช้บริการที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุนที่มีความเสี่ยงสูงหรือมีความซับซ้อนมีความแตกต่างจากการลงทุนหรือใช้บริการผลิตภัณฑ์ในตลาดทุนทั่วไป / ผู้ลงทุนมีความจำเป็นในการขอคำแนะนำเพิ่มเติมจากผู้ประกอบธุรกิจก่อนทำการลงทุน / ผู้ลงทุนสามารถรับหนังสือชี้ชวนได้ที่ ทีทีบี ทุกสาขา หรือ ttb Investment Line โทร. 1428 กด # 4 ทุกวันจันทร์ – ศุกร์ เวลา 9:00 – 17:30 น. (ยกเว้นวันหยุดธนาคาร)