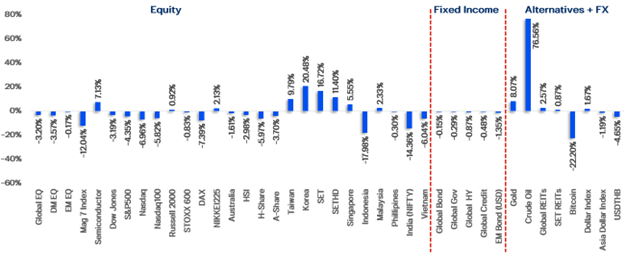

ไตรมาส 1/26 ผ่านพ้นไปด้วยความผันผวนในตลาดที่เพิ่มขึ้น แม้ในช่วงเดือน ม.ค. 26 และ ก.พ. 26 ดัชนีตลาดหุ้นโลกยังปรับตัวขึ้นได้ดี แต่หลังจากที่สงครามระหว่าง สหรัฐฯ อิหร่าน และอิสราเอล ปะทุขึ้น ดัชนีตลาดหุ้นแทบทั่วโลกกลับมาปรับตัวลงจนทำให้หลายตลาดมีผลตอบแทนประจำไตรมาส 1/26 ที่ติดลบ อย่างไรก็ตาม ตลาดหุ้นที่เน้นกลุ่ม Semiconductor อย่างเกาหลีใต้และไต้หวัน รวมถึงกลุ่มอุตสาหกรรมดังกล่าวในสหรัฐฯ ยังให้ผลตอบแทนที่เป็นบวกสวนทางตลาดหุ้นส่วนใหญ่ตามที่เราคาดการณ์ เนื่องจากความต้องการใช้ชิปเพื่อ AI และ Data Center ยังเติบโตต่อเนื่อง ประกอบกับผลกำไรประจำไตรมาส 4/25 ยังออกมาแข็งแกร่ง หนุนให้นักลงทุนลดความกังวลเรื่อง AI Spending ได้เป็นอย่างดี

ผลตอบแทนรวม (Total Return) ของสินทรัพย์ต่างๆ ประจำไตรมาส 1/26

Source: ttb Investment Product Strategist, Bloomberg as of 31 March 2026

สำหรับไตรมาส 2/2526 มีคำถามเข้ามาหาเรามากมายว่า “ตลาดหุ้นยังสามารถลงทุนได้หรือไม่?” เพราะสงครามในตะวันออกกลางสร้างความผันผวนให้กับตลาดการเงินโลกเป็นอย่างมาก อย่างไรก็ตาม เรายังคงแนะนำให้ทุกท่าน “Stay Invest” เนื่องจาก “ความผันผวนที่ยังคงอยู่ ย่อมมาคู่กับโอกาสในการลงทุน” การที่ตลาดหุ้นย่อตัวลงมาในเดือน มี.ค. 26 นั้น ถือเป็นจังหวะที่ดีในการลงทุน เรามองว่าตลาดหุ้นแทบทั่วโลกมีแนวโน้มฟื้นตัวได้ดีในไตรมาสสองนี้โดยเฉพาะในช่วงเดือน เม.ย. 26 และ มิ.ย. 26 อันเนื่องมาจากปัจจัยบวกทั้ง 4 ประการ ได้แก่

- คาดสงครามในตะวันออกกลางบรรเทาลง : การสู้รบในตะวันออกกลางผ่านมา 5 สัปดาห์ และยังคงมีอยู่ อย่างไรก็ตาม สิ่งที่เราเห็นได้ชัดคือ Headline News ที่เกี่ยวกับสงคราม “ลดลง” เมื่อเทียบกับช่วงต้นเดือน มี.ค. 26 รวมทั้งการตอบสนองทางลบของตลาดนั้นก็ลดลงเช่นกัน เนื่องจากนักลงทุนเริ่มปรับตัวเข้ากับท่าทีของคุณทรัมป์ที่กลับไปมาต่อแนวโน้มการทำสงครามได้ ทั้งนี้ ในช่วงไตรมาส 2 เรามองว่ามีโอกาสมากกว่า 75% ที่แนวโน้มสงครามจะเป็นไปตาม Base Case Scenario ของเรา คือ การสู้รบบรรเทาลงในช่วงปลายเดือน มี.ค. 26 อิหร่านถูกโจมตีจน มีโอกาสเข้าสู่โต๊ะการเจรจาในเดือน เม.ย. 26 นำไปสู่การกลับมาเดินเรือผ่านช่องแคบฮอร์มุซ ได้เป็นปกติมากขึ้น ในที่สุดราคาน้ำมันในตลาดโลกจะทยอยปรับลง ส่งผลให้ตลาดหุ้นกลับมาฟื้นตัวได้ดี จึงเป็นเหตุผลว่าทำไมเราจึงคาดว่าบรรยากาศการลงทุนจะดีขึ้นตั้งแต่ เม.ย. 26 นั่นเอง

ภาษีนำเข้าชุดใหม่ของทรัมป์ยังมีแนวโน้มไม่รุนแรง : ขณะนี้ ประเด็นเรื่องภาษีนำเข้าใหม่ของคุณทรัมป์ถูกบดบังโดยเรื่องสงคราม แต่เมื่อสงครามบรรเทาลงประเด็นดังกล่าวจะกลับมาเป็นที่สนใจของตลาดอีกครั้ง อย่างไรก็ตาม เรามองว่าอัตราภาษีนำเข้าใหม่โดยรวมจะยังไม่มีแนวโน้มสูงกว่าอัตราภาษีตอบโต้เดิมที่เคยเจรจากับคู่ค้าต่างๆ ได้ เนื่องจากการขึ้นภาษีนำเข้ามากอาจส่งผลกระทบทางลบต่อเศรษฐกิจสหรัฐฯ เป็นอย่างมากโดยเฉพาะในช่วงนี้ที่ผู้บริโภคมีความกังวลเรื่องเงินเฟ้อในสหรัฐฯ มากขึ้น นอกจากนี้ การขึ้นภาษีนำเข้าเพิ่มเติมด้วยมาตรา 301 ยังเกิดขึ้นได้ยากเพราะกระบวนการสอบสวนอาจต้องใช้เวลานาน คุณทรัมป์ต้องอาศัยการขึ้นภาษีตามาตรา 122 ไปก่อน ซึ่งสามารถขึ้นอัตราภาษีได้สูงสุด 15% เท่านั้น อันจะไม่ส่งผลทางลบต่อตลาดหุ้นอย่างมีนัย - ธนาคารกลางประเทศหลักยังไม่เร่งขึ้นดอกเบี้ย : แม้สงครามก่อกำเนิด แต่เรามองว่าธนาคารกลางประเทศหลักโดยเฉพาะ Fed ยังไม่มีความจำเป็นที่จะต้องกลับมาขึ้นดอกเบี้ยตามที่นักลงทุนในตลาดกังวล เนื่องจากภาพรวมดอกเบี้ยและเงินเฟ้อในขณะนี้ต่างจากปี 2022 ที่มีการรบระหว่างรัสเซียและยูเครน เพราะแท้จริงแล้วเงินเฟ้อทั่วไปสหรัฐฯ เพิ่มขึ้นเร็วตั้งแต่ปี 2021 ก่อนการสู้รบระหว่างรัสเซียและยูเครนเสียอีก จากเศรษฐกิจสหรัฐฯ ที่ฟื้นตัวเร็วจาก Covid ประกอบกับดอกเบี้ย Fed ยังต่ำเพียง 0.25% ดังนั้น Fed จึงเร่งขึ้นดอกเบี้ยต่อเนื่องเพื่อสกัดเงินเฟ้อ นำมาสู่การปรับตัวลงของตลาดหุ้นอย่างรุนแรง แต่ในปัจจุบัน ดอกเบี้ย Fed อยู่ในระดับค่อนข้างสูงที่ 3.75% เงินเฟ้อทั่วไปอยู่ในระดับต่ำเพียง 2.4% (ก.พ. 26) หากเงินเฟ้อสหรัฐฯ กลับมาพุ่งขึ้นตามราคาน้ำมันที่เพิ่มขึ้นจากภาวะสงครามชั่วขณะ เราคาดว่า Fed จะไม่จำเป็นต้องขึ้นดอกเบี้ย เพียงแค่คงดอกเบี้ยไว้ก็จะช่วยสกัดเงินเฟ้อได้ ตลาดหุ้นจึงมีโอกาสไม่ตอบสนองทางลบอย่างรุนแรงเหมือนในปี 2022

- Earnings Q1/26 มีแนวโน้มแข็งแกร่งต่อเนื่อง : เดือน เม.ย. 26 จะเข้าสู่การประกาศ Earnings Q1/26 ของบริษัทในตลาดหุ้นต่างๆ โดยเฉพาะสหรัฐฯ ซึ่งเรามองว่าโดยรวมจะออกมาดีจากภาวะเศรษฐกิจใน Q1/26 ที่ยังขยายตัวได้ ผลกระทบจากสงครามตะวันออกกลางยังไม่ชัดเจน ประกอบกับ ผลกำไรของบริษัทที่เกี่ยวข้องกับ AI แทบทั่วโลกยังมีแนวโน้มออกมาแข็งแกร่งตามการเติบโตของ Technology AI ที่ยังคงอยู่ อันจะเป็นปัจจัยสำคัญที่ส่งผลให้ตลาดหุ้นปรับตัวขึ้นได้แม้ตลาดคาดว่าดอกเบี้ย Fed จะคงที่เป็นเวลานานก็ตาม (Higher for Longer)

การที่เรายังมีมุมมองที่ดีต่อการลงทุนในตลาดหุ้น ส่งผลให้ในด้านการจัดสรรสินทรัพย์ลงทุนประจำ ไตรมาส 2/26 เราคงเน้นการลงทุนในตลาดหุ้นมากกว่าพันธบัตรรวมถึงสินทรัพย์ทางเลือกอย่างทองคำและน้ำมัน แต่ทั้งนี้ ไม่ใช่ว่าการลงทุนในตลาดพันธบัตรจะไม่น่าสนใจ ไตรมาส 2 นี้เรากลับมามีมุมมองที่ดีต่อการลงทุนในตลาดพันธบัตรโดยเฉพาะการลงทุนในพันธบัตรรัฐบาลมากขึ้น ซึ่งเป็นเพราะเหตุใดนั้น ท่านสามารถพบกับคำตอบได้ในส่วนของกลยุทธ์การลงทุน

1. มุมมองและกลยุทธ์การลงทุนฝั่ง Developed Market

ในไตรมาส 2/26 เรามีมุมมองที่ดีต่อการลงทุนในตลาดการเงินฝั่ง Developed Market (DM) ทั้งในตลาดหุ้นและตลาดพันธบัตร เนื่องจากราคาหุ้นและราคาพันธบัตรต่างๆ ปรับตัวลงจากความกังวลว่าสงครามจะส่งผลให้เงินเฟ้อพุ่งจน Fed และธนาคารกลางอื่นๆ ในประเทศหลักจะกลับมาขึ้นดอกเบี้ยอย่างรวดเร็วจนส่งผลให้เกิดภาวะเศรษฐกิจถดถอย แต่นั่นเป็นเพียงแค่การคาดการณ์ไปล่วงหน้าของตลาดเท่านั้น ซึ่งเรามองว่าจะ “ไม่เกิดขึ้น” อย่างน้อยในไตรมาส 2/26 นี้จาก 4 ปัจจัยที่เรากล่าวไปข้างต้น แล้วด้วยเหตุผลใดเราจะไม่ลงทุนในตลาดการเงินฝั่ง DM กันต่อโดยเฉพาะในช่วงที่ราคาสินทรัพย์ต่างๆ ย่อตัวลงมาพอสมควรแล้ว

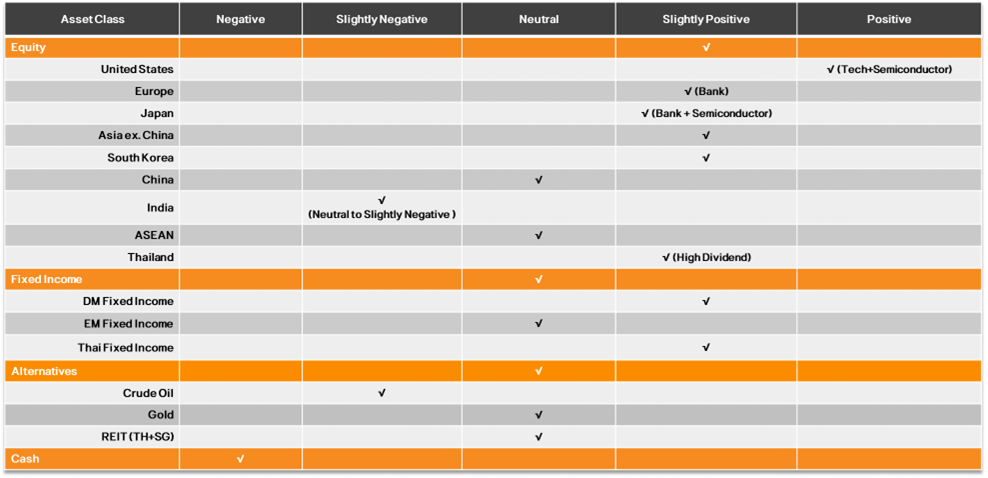

Executive Summary

- เรามีมุมมองที่ Positive ต่อการลงทุนในตลาดหุ้นสหรัฐฯ โดยเฉพาะกลุ่ม Big Tech และ Semiconductor จากแนวโน้มดอกเบี้ย Fed ที่ไม่กลับมาเป็นขาขึ้น ประกอบกับผลกำไร Q1/26 มีแนวโน้มแข็งแกร่งต่อเนื่องจากความต้องการใช้ชิปเพื่อ AI และ Data Center ที่เติบโตเป็นอย่างดี

- ตลาดหุ้นยุโรป เรายังคงมุมมองที่ Slightly Positive โดยเฉพาะกลุ่มธนาคาร เพราะราคาหุ้นปรับลงจากความกังวลเรื่องวิกฤติพลังงานเท่านั้น หากสงครามบรรเทาลงตลาดหุ้นย่อมฟื้นตัวได้ดี ประกอบกับผลกำไรกลุ่มธนาคารยุโรปยังมีแนวโน้มเติบโตต่อ

- ตลาดหุ้นญี่ปุ่น เรามีมุมมองที่ Slightly Positive เพราะตลาดหุ้นญี่ปุ่นปรับลงจากความกังวลเรื่องวิกฤติราคาพลังงานเช่นเดียวกับฝั่งยุโรป แต่ปัจจัยพื้นฐานทางเศรษฐกิจของญี่ปุ่นยังดี BOJ ไม่เร่งขึ้นดอกเบี้ยอย่างรวดเร็ว

- เรามุมมองที่ Slightly Positive สำหรับการลงทุนในตราสารหนี้ประเภท High Yield Bond และ AT1 ฝั่งยุโรป รวมถึงพันธบัตรรัฐบาล เนื่องจากทั้ง Credit Spread และ Bond Yield มีแนวโน้มปรับลงเมื่อสถานการณ์สงครามบรรเทาลง

สำหรับตลาดหุ้นสหรัฐฯ เรายังคงมุมมองการลงทุนที่ “Positive” โดยเฉพาะการลงทุนในหุ้นกลุ่ม Big Tech และ Semiconductor เพราะหากพิจารณาในด้านภาวะเศรษฐกิจแล้วต้องบอกว่าเศรษฐกิจสหรัฐฯ ยังขยายตัวได้ดี ไม่มีสัญญาณถดถอยตามที่บางสำนักกังวล หากเราวิเคราะห์ถึงการเคลื่อนไหวของตัวเลขเศรษฐกิจสหรัฐฯ จาก 4 ภาคส่วนที่สำคัญจะพบว่ารายได้และการบริโภคของประชาชนยังอยู่ในแดนบวก ผลผลิตภาคอุตสาหกรรมพลิกกลับมาขยายตัวได้ต่อเนื่องตั้งแต่ครึ่งหลังของปี 2025 และสำคัญที่สุดคือ การจ้างงานในสหรัฐฯ เริ่มกลับมามีเสถียรภาพมากขึ้นพร้อมกับอัตราการว่างงานที่ทรงตัวในช่วงประมาณ +4% ซึ่งถือว่าต่ำกว่าช่วงโควิดที่อัตราดังกล่าวพุ่งขึ้นไปมากกว่า 6% ดังนั้น จึงเป็นการยากที่ GDP สหรัฐฯ จะชะลอตัวลงจนเกิดภาวะเศรษฐกิจถดถอย อีกประเด็นสำคัญที่นักลงทุนกังวลกันคือเรื่องเงินเฟ้อสหรัฐฯ ว่าจะกลับมาพุ่งแรงต่อเนื่องหรือไม่ ซึ่งเราก็ต้องบอกว่า “ยาก” เพราะราคาน้ำมันดิบในตลาดโลกพุ่งขึ้นมาชั่วขณะจากการเก็งกำไรในระยะสั้นเท่านั้น เมื่อเกิดการเจรจาจนเรือต่างๆ โดยเฉพาะในฝั่งเอเชียสามารถผ่านช่องแคบฮอร์มุซได้ใกล้เคียงกับปกติ ราคาน้ำมันในตลาดโลกย่อมปรับตัวลงเร็ว และเรามองว่ามีความเป็นไปได้สูงที่การเจรจาจะเกิดขึ้นตั้งแต่เดือน เม.ย. เพราะในขณะนี้ตัวกลางในการเจรจาได้นำเสนอแผนหยุดการสู้รบให้กับสหรัฐฯ และอิหร่านแล้ว นอกจากนี้ การที่ทรัมป์ไม่ได้ขึ้นภาษีนำเข้าแรง ย่อมเป็นอีกปัจจัยที่จะส่งผลให้เงินเฟ้อสหรัฐฯ ไม่พุ่งขึ้นอย่างต่อเนื่อง อันจะส่งผลให้ Fed เดินหน้าลดดอกเบี้ยต่อได้ในปีนี้ และหากคุณ Kevin Warsh ได้มาทำหน้าที่เป็น Fed Chairman ในเดือน มิ.ย. จะยิ่งเพิ่มโอกาสที่จะเกิดการลดดอกเบี้ยขึ้นในปีนี้มากขึ้นไปอีก นำพาภาวะ Risk On มาสู่ตลาดหุ้นสหรัฐฯ

ทั้งนี้ อีกปัจจัยบวกที่จะหนุนให้ตลาดหุ้นสหรัฐฯ ปรับขึ้นได้ดี คือ ผลประกอบการของบริษัทที่แข็งแกร่ง แม้ภาวะสงครามจะเกิดขึ้นมากว่า 1 เดือน แต่นักวิเคราะห์ยังไม่มีการปรับประมาณการ EPS ของทั้งตลาดหุ้นและกลุ่มอุตสาหกรรมอย่าง Technology ลงอย่างมีนัยสำคัญ แต่มีการปรับประมาณการ EPS เพิ่มขึ้นโดยส่วนหนึ่งเนื่องจากยอดขาย Semiconductor ทั่วโลกเพิ่มขึ้นอย่างก้าวกระโดดโดยเฉพาะในเดือน ก.พ. 26 ที่เพิ่มขึ้นถึง +61.8 %YoY สะท้อนถึงความต้องการใช้ชิปเพื่อ AI และ Data Centers ที่เพิ่มขึ้นไม่หยุดยั้ง แล้วผลกำไรของกลุ่ม Big Tech และ Semiconductor ประจำ Q1/26 จะออกมาไม่ดีได้อย่างไร นอกจากนี้ ความกังวลเรื่อง AI Spending ยังลดลง ผลกำไรของกลุ่ม Magnificent 7 ส่วนใหญ่ รวมถึงบริษัทที่นักลงทุนกังวลอย่าง Broadcom และ Oracle ล่าสุดยังออกมาดี นั่นคือการลงทุนใน AI ยังสร้างผลกำไรให้ได้ดีและจริง ด้าน Forward P/E ของหุ้นกลุ่ม Big Tech ปรับตัวลงมาต่ำกว่าค่าเฉลี่ยในรอบ 5 ปีมากแล้ว ส่วนของกลุ่ม Semiconductor ก็ใกล้เคียงกับค่าเฉลี่ย สะท้อนให้เห็นว่า Valuation นั้นไม่แพงเลย ดังนั้น เราจึงมองว่านักลงทุนจะกลับเข้ามาลงทุนในหุ้นกลุ่มที่เกี่ยวข้องกับ AI กันอีกครั้ง นำพาตลาดหุ้นสหรัฐฯ ฟื้นตัวได้ดีในไตรมาส 2/26 นี้ โดยเราแนะนำให้ลงทุนผ่านกองทุน ES-GTECH และ SCBSEMI(A) เป็นหลัก

ด้านตลาดหุ้นฝั่งยุโรป เราคงมุมมองที่ Slightly Positive ต่อการลงทุนในหุ้นกลุ่มธนาคารยุโรปผ่านกองทุน M-EUBANK เป็นหลัก ซึ่งหลายท่านอาจสงสัยว่าทำไมเราคิดเช่นนี้? เหตุผลคือ เรามองว่านักลงทุนขายหุ้นยุโรปในช่วงเดือน มี.ค. 26 จากความกังวลเรื่องวิกฤติพลังงาน เพราะยุโรปมีการพึ่งพาพลังงานและก๊าซธรรมชาติผ่านช่องแคบฮอร์มุซค่อนข้างมาก รวมทั้งการที่ราคาพลังงานต่างๆ ปรับตัวขึ้นเร็วอาจกดดันให้ ECB ต้องกลับมาขึ้นดอกเบี้ยจนนำไปสู่ภาวะเศรษฐกิจถดถอยได้ อย่างไรก็ตาม เรามองว่าเป็นเรื่องยากที่ ECB จะกลับมาขึ้นดอกเบี้ยอย่างน้อยในช่วงครึ่งแรกของปี เพราะเศรษฐกิจฝั่งยุโรปฟื้นตัวก็จริงแต่ไม่ได้รวดเร็วเหมือนสหรัฐฯ เงินเฟ้อทั่วไปเดือน มี.ค. 26 ของยุโรปเพิ่มขึ้นจาก +1.9% เป็น +2.5% แม้จะรวมผลของราคาพลังงานที่เพิ่มขึ้นในเดือน มี.ค. ไปแล้ว ถือว่าไม่สูงเลย หากสถานการณ์สงครามบรรเทาลง เงินเฟ้อย่อมชะลอตัวลงสู่ระดับ 2% ได้โดยที่ไม่ต้องขึ้นดอกเบี้ย และเศรษฐกิจฝั่งยุโรปจะเข้าสู่ภาวะวิกฤติตามที่บางสำนักกังวลได้อย่างไร นอกจากนี้ เรายังมองว่าผลประกอบการ Q1/26 ของกลุ่มธนาคารในยุโรปที่จะทยอยประกาศตั้งแต่ช่วงปลายเดือน เม.ย. 26 นี้มีแนวโน้มออกมาแข็งแกร่งเช่นเดิมเพราะเศรษฐกิจยุโรปกำลังฟื้นตัว รวมทั้งรายได้จากธุรกิจ Wealth Management ยังขยายตัวได้ตามภาวะตลาดหุ้นที่ยังค่อนมาทาง Risk On นั่นเอง

สุดท้ายในส่วนของตลาดหุ้นญี่ปุ่นเรายังมีมุมมองที่ Slightly Positive ตลาดหุ้นญี่ปุ่นปรับลงจากความกังวลเรื่องวิกฤติราคาพลังงานเช่นเดียวกับฝั่งยุโรปเนื่องจากญี่ปุ่นถือเป็นหนึ่งในประเทศที่พึ่งพาการนำเข้าน้ำมันผ่านช่องแคบฮอร์มุซสูง อย่างไรก็ตามปัจจัยพื้นฐานทางเศรษฐกิจของญี่ปุ่นยังดี กิจกรรมทางเศรษฐกิจทยอยฟื้นตัวต่อเนื่องตอบสนองต่อการที่ BOJ ไม่เร่งขึ้นดอกเบี้ยอย่างรวดเร็วโดยเฉพาะในช่วงที่สงครามตะวันออกกลางยังไม่ยุติลงอย่างสมบูรณ์ ในระยะต่อไปหากภาวะสงครามบรรเทาลงประกอบกับรัฐบาลญี่ปุ่นเริ่มออกมาตรการกระตุ้นเศรษฐกิจจะส่งผลให้นักลงทุนมั่นใจมากขึ้นว่าภาวะเศรษฐกิจญี่ปุ่นโดยรวมยังมีแนวโน้มขยายตัวได้และนำไปสู่การปรับฟื้นตัวของตลาดหุ้น เราจึงแนะนำให้ลงทุนผ่านกองทุน ES-JPNAE-A

สำหรับตลาดพันธบัตรฝั่ง DM ในไตรมาสที่ 2 นี้ เราคงมุมมองที่ Slightly Positive สำหรับการลงทุนในตราสารหนี้ประเภท High Yield Bond และ AT1 ฝั่งยุโรปเช่นเดิม เพราะ Credit Spread ปรับขึ้นชั่วขณะจากความกังวลเรื่องผลกระทบทางลบของภาวะสงครามที่มีต่อเศรษฐกิจเท่านั้น หากสงครามบรรเทาลง Credit Spread ย่อมปรับตัวลงเร็ว เพราะปัจจัยพื้นฐานทางเศรษฐกิจของประเทศหลักยังไม่ได้ถดถอยลง ส่วนพันธบัตรรัฐบาลประเทศหลัก เราปรับมุมมองขึ้นมาเป็น Slightly Positive เพราะ Bond Yield ระยะกลางถึงยาวของสหรัฐฯ ปรับขึ้นมาเร็วมากจากความกังวลว่าภาวะสงครามจะทำให้ราคาน้ำมันพุ่งไม่หยุด เงินเฟ้อเพิ่มขึ้นจน Fed ต้องคงดอกเบี้ยเป็นเวลานานหรือกลับมาขึ้นดอกเบี้ยได้ ซึ่ง Base Case Scenario ของเรามองว่าสงครามจะบรรเทาลงจนFed มีโอกาสส่งสัญญาณลดดอกเบี้ยในปีนี้ อันจะนำไปสู่การปรับลงของ Bond Yield เราจึงแนะนำทยอยสะสม ES-GINCOME-A/R, KT-CSBOND-A และ ES-GSBOND-A นอกจากนี้ ด้วยภาวะตลาดหุ้นที่ยังค่อนไปทาง Risk On เรามองว่าเป็นโอกาสในการทยอยลงทุนในพันธบัตรประเภท Convertible Bond ด้วย เพราะราคาจะปรับขึ้นได้ดีตามภาวะตลาดหุ้นที่ฟื้นตัวนั่นเอง เราจึงแนะนำผู้ที่รับความเสี่ยงได้ทยอยสะสม ES-CONBOND

2. มุมมองและกลยุทธ์การลงทุนฝั่ง Emerging Market

Executive Summary

- ตลาดหุ้นเอเชีย >> Slightly Positive ปัจจัยพื้นฐานยังคงแข็งแกร่ง โดยเฉพาะในกลุ่มเทคโนโลยี ที่ได้ประโยชน์จากการเร่งลงทุนด้าน AI หนุนด้วยระดับราคาที่ไม่แพง

- ตลาดหุ้นจีน >> Neutral เศรษฐกิจมีความยืดหยุ่นต่อสถานการณ์ในตะวันออกกลาง แต่ในภาพรวมมีแนวโน้มชะลอตัว ขณะที่นโยบายกระตุ้นเศรษฐกิจจากรัฐบาลยังมีความไม่แน่นอน รวมถึงปัจจัยต่างประเทศ เช่น นโยบายจากสหรัฐฯ มีความไม่แน่นอนสูง

- ตลาดหุ้นอินเดีย >> Neutral to Slightly Negative ขึ้นอยู่กับสถานการณ์ในตะวันออกกลาง เนื่องจากเศรษฐกิจอินเดียได้รับผลกระทบจากสถานการณ์ที่เกิดขึ้นสูง

- ตลาดหุ้นเกาหลีใต้ >> Slightly Positive โดดเด่นด้วยหุ้นกลุ่มเทคโนโลยีที่ได้ประโยชน์จากการลงทุนด้าน AI เสริมด้วยนโยบายปฏิรูปตลาดทุนของรัฐบาลเกาหลีใต้

- ตราสารหนี้ EM >> Neutral ได้รับผลกระทบจากสถานการณ์ในตะวันออกกลาง เงินเฟ้อมีแนวโน้มสูงขึ้น โอกาสลดดอกเบี้ยลดน้อยลง แต่ปัจจัยพื้นฐานยังแข็งแกร่ง มีโอกาสฟื้นตัวหากสถานการณ์ในตะวันออกกลางคลี่คลายดีขึ้น

ปี 2026 เปิดฉากมาได้อย่างร้อนแรง และสดใส สำหรับการลงทุนในตลาดหุ้นกลุ่มประเทศตลาดเกิดใหม่ (Emerging Markets: EM) โดยเฉพาะการลงทุนในหุ้นเอเชียตามที่เราคาด นำโดยตลาดหุ้นเกาหลีใต้ที่บวกได้อย่างแข็งแกร่ง จากบทบาทสำคัญในการเป็นต้นน้ำในห่วงโซ่อุปทานทางด้าน AI ซึ่งเป็นเมกะเทรนด์ที่สำคัญของการลงทุนในยุคนี้ อย่างไรก็ตามภาพการลงทุนกลับพลิกผันเมื่อเข้าสู่เดือน มี.ค. 26 จากการเปิดฉากสงครามในตะวันออกกลางระหว่าง อิสราเอล-สหรัฐฯ กับอิหร่าน ซึ่งสั่นคลอนความมั่นคงทางด้านพลังงานทั่วโลก ผ่านการปิดช่องแคบฮอร์มุซ ที่เป็นเส้นทางการขนส่งน้ำมันและก๊าซธรรมชาติที่สำคัญของโลก โดยเฉพาะผลกระทบต่อเอเชียที่พึ่งพาการขนส่งพลังงานผ่านช่องแคบดังกล่าวเป็นจำนวนมาก ซึ่งการเดินเรือผ่านช่องแคบฮอร์มุซที่เป็นไปด้วยความยากลำบากนี้ นอกจากจะทำให้เกิดความกังวลปัญหาการขาดแคลนพลังงานแล้ว ยังส่งผลให้ราคาน้ำมันพุ่งสูงขึ้น ตามมาด้วยการเพิ่มขึ้นของเงินเฟ้อ ซึ่งบดบังโอกาสในการลดดอกเบี้ยของธนาคารกลางต่างๆ ให้ลดน้อยถอยลง เป็นปัจจัยกดดันต่อการลงทุนในสินทรัพย์เสี่ยงทั่วโลก รวมถึงการลงทุนในตลาดหุ้น EM ด้วย

มุมมองการลงทุนในช่วงไตรมาส 2 จึงขึ้นอยู่กับพัฒนาการของสถานการณ์ที่เกิดขึ้นในตะวันออกกลาง ซึ่งหากเปลี่ยนไปในทิศทางที่ดีขึ้น กล่าวคือสงครามยุติ ราคาน้ำมันกลับมาปรับตัวลง ตลาดหุ้น EM และเอเชียที่ปรับตัวลงจากสถานการณ์ในตะวันออกกลางก็มีแนวโน้มกลับมาฟื้นตัวได้แรงได้ แต่หากสถานการณ์เปลี่ยนแปลงไปในทิศทางที่เลวร้ายขึ้น กล่าวคือ ภาวะสงครามรุนแรงและยืดเยื้อ ราคาน้ำมันพุ่งสูงขึ้นไปอีก ก็น่าจะเป็นปัจจัยกดดันให้สินทรัพย์เสี่ยงทั่วโลกปรับตัวลงต่อได้ในช่วงไตรมาส 2 หรือในสถานการณ์ที่สงครามอาจจะยืดเยื้อ แต่การขนส่งพลังงานผ่านช่องแคบฮอร์มุซจะค่อยๆกลับเข้าสู่ภาวะปกติ ซึ่งจะทำให้ราคาน้ำมันไม่พุ่งสูงขึ้นมาก ธนาคารกลางยังมีโอกาสลดดอกเบี้ยได้อยู่ในปีนี้ ซึ่งเป็นสถานการณ์ที่เราคาดว่าจะเกิดขึ้นได้มากที่สุดในช่วงไตรมาส 2 นี้ ก็คาดว่าจะยังเป็นปัจจัยกดดันต่อการลงทุนในตลาดหุ้นเอเชีย ซึ่งเศรษฐกิจได้รับผลกระทบจากการที่ประเทศส่วนใหญ่เป็นผู้นำเข้าน้ำมันสุทธิ และเป็นประเทศที่เศรษฐกิจพึ่งพาการส่งออก หรือมีความอ่อนไหวต่อเงินเฟ้อสูง แต่ในอีกทางหนึ่งก็เป็นโอกาสในการเข้าทยอยสะสมการลงทุนในหุ้นเอเชีย โดยเฉพาะในหุ้นที่เกี่ยวข้องกับเทคโนโลยี AI ที่คาดว่ายังมีแนวโน้มเติบโตได้สูง จากแผนการลงทุนทางด้าน AI ของบริษัทยักษ์ใหญ่ที่ยังคงเดินหน้าต่อ และได้รับผลกระทบจำกัดจากราคาน้ำมันที่เพิ่มขึ้น เราจึงแนะนำให้ใช้จังหวะที่ตลาดหุ้นย่อตัวลง ทยอยสะสมการลงทุนในกองทุนหุ้นเอเชีย ผ่านกองทุน ES-ASIA-A หรือหากต้องการเน้นกลุ่มที่เกี่ยวข้องกับเทคโนโลยีก็มีกองทุนหุ้นเทคโนโลยีเอเชีย K-ATECH หรือกองทุนหุ้นเกาหลีใต้ SCBKEQTG ที่มีสัดส่วนของหุ้นในกลุ่มเทคโนโลยีอยู่มาก เป็นทางเลือกการลงทุนที่น่าสนใจด้วยเช่นกัน ซึ่งในส่วนของการลงทุนในหุ้นเกาหลีใต้ นอกจากจะได้แรงหนุนจากกระแสความต้องการที่เกี่ยวข้องกับ AI แล้ว ยังได้แรงหนุนจากนโยบายปฏิรูปตลาดทุนของรัฐบาลเกาหลีใต้ ที่ต้องการกำจัดสิ่งที่ทำให้ตลาดหุ้นเกาหลีใต้ซื้อขายที่ระดับราคาต่ำกว่าตลาดหุ้นในกลุ่มเดียวกัน หรือที่เรียกว่า “Korea Discount” และต้องการมุ่งให้ตลาดหุ้นเกาหลีใต้ซื้อขายในระดับราคาที่เหนือกว่า (Korea Premium) แทน

สำหรับมุมมองการลงทุนในหุ้นจีน เรามีมุมมองเป็นกลาง (Neutral) โดยมองว่าเศรษฐกิจจีนมีแนวโน้มได้รับผลกระทบที่จำกัดจากสถานการณ์ที่เกิดขึ้นในตะวันออกกลาง จากความยืดหยุ่นในการบริหารจัดการด้านพลังงานของจีน ทั้งการมีปริมาณน้ำมันสำรองในคลังยุทธศาสตร์เป็นจำนวนมาก การมีแหล่งนำเข้าน้ำมันที่หลากหลาย ทางเลือกในการใช้พลังงานทางเลือกอื่นทดแทน หรือแม้กระทั่งอำนาจในการเจรจาต่อรองกับอิหร่าน อย่างไรก็ตาม หากสถานการณ์ยังคงยืดเยื้อจนกระทบกับการค้าโลก ซึ่งกระทบต่อภาคการส่งออก ที่เป็นกลไกหลักในการขับเคลื่อนการเติบโตของเศรษฐกิจจีนในช่วงที่ผ่านมา ก็คาดว่ารัฐบาลจีนจะเข้ามามีบทบาทสำคัญในการออกมาตรการช่วยเหลือทางเศรษฐกิจ เพื่อทำให้เศรษฐกิจจีนสามารถโตได้ตามเป้าหมายที่รัฐบาลตั้งไว้ในปีนี้ที่ระดับ 4.5%-5% โดยคาดว่าจะมุ่งเน้นไปที่การฟื้นฟูการบริโภคภายในประเทศ และการเร่งพัฒนาทางด้านเทคโนโลยี ตามแผนยุทธศาสตร์การพัฒนาทางด้านเศรษฐกิจและสังคมแห่งชาติจีนฉบับล่าสุด (ปี 2026-2030) นอกจากนี้ ในช่วงไตรมาส 2 ยังมีเหตุการณ์ที่ต้องจับตาคือการพบปะกันระหว่างประธานาธิบดีโดนัลด์ ทรัมป์ แห่งสหรัฐฯ และประธานาธิบดีสี จิ้นผิง ของจีน ซึ่งอาจจะมีประเด็นที่มีความไม่แน่นอนสูง และอาจส่งผลต่อการลงทุนทั้งในทางบวกและลบได้

ในส่วนมุมมองการลงทุนในหุ้นอินเดียในช่วงไตรมาส 2 นั้น อินเดียเป็นประเทศที่มีแนวโน้มได้รับผลกระทบจากสถานการณ์ในตะวันออกกลางสูงกว่าประเทศอื่น เนื่องจากอินเดียพึ่งพาการนำเข้าพลังงาน โดยเฉพาะก๊าซธรรมชาติจากตะวันออกกลางเป็นจำนวนมาก การขนส่งผ่านช่องแคบฮอร์มุซที่ได้รับผลกระทบ อาจส่งผลให้กิจกรรมทางเศรษฐกิจบางส่วนของอินเดียต้องหยุดชะงักลงได้ อีกทั้งเศรษฐกิจอินเดียยังมีความอ่อนไหวต่อเงินเฟ้อสูง การที่ราคาน้ำมันและเงินเฟ้อของอินเดียพุ่งสูงขึ้น ย่อมกระทบกับอำนาจซื้อ และการบริโภคภายในประเทศของอินเดีย ซึ่งเป็นหัวใจหลักสำหรับการเติบโตของเศรษฐกิจอินเดียได้ ดังนั้นมุมมองการลงทุนหุ้นอินเดียในช่วงไตรมาส 2 จึงขึ้นอยู่กับสถานการณ์ในตะวันออกกลาง ที่หากสถานการณ์ยังคงยืดเยื้อ ราคาน้ำมันปรับตัวสูงขึ้น ก็จะส่งผลกระทบต่อหุ้นอินเดียในทางลบมากกว่าประเทศอื่นในเอเชียได้ จึงมีมุมมอง Slightly Negative ต่อตลาดหุ้นอินเดียในช่วงไตรมาส 2 แต่หากสถานการณ์คลี่คลายดีขึ้น ราคาน้ำมันกลับมาปรับตัวลดลง ก็คาดว่าตลาดหุ้นอินเดียมีแนวโน้มฟื้นตัวกลับมาดีขึ้นได้ อย่างไรก็ตาม นอกจากประเด็นสถานการณ์ในตะวันออกกลางแล้ว การลงทุนในตลาดหุ้นอินเดียยังถูกกดดันจากค่าเงินรูปีที่อ่อนค่า ระดับราคาของตลาดหุ้นอินเดียที่ยังสูงกว่าตลาดหุ้นในภูมิภาค และแรงกดดันจากเม็ดเงินลงทุนของนักลงทุนต่างชาติที่ไหลออก ซึ่งส่วนหนึ่งเป็นผลจากการขาดแคลนหุ้นเด่นที่เกี่ยวข้องกับการลงทุนทางด้าน AI ดังนั้นในกรณีนี้ เราจึงมีมุมมองเป็นกลางต่อการลงทุนในหุ้นอินเดีย แม้สถานการณ์ในตะวันออกกลางจะฟื้นตัวก็ตาม

เราคงมุมมองเป็นกลางต่อการลงทุนในตราสารหนี้ EM ในช่วงไตรมาส 2 ปี 2026 โดยมองว่าสถานการณ์ที่เกิดขึ้นในตะวันออกกลางส่งผลกระทบต่อการลงทุนในตราสารหนี้ EM จากเงินเฟ้อที่มีแนวโน้มปรับตัวสูงขึ้น ส่งผลทำให้ธนาคารกลางใน EM มีแนวโน้มคงดอกเบี้ยเพื่อรอประเมินผลกระทบที่มีต่อการเติบโตทางเศรษฐกิจ อีกทั้งในสถานการณ์ที่มีความไม่แน่นอนเกิดขึ้น นักลงทุนมีแนวโน้มระมัดระวังการลงทุนในสินทรัพย์ รวมถึงตราสารหนี้ EM จึงอาจทำให้เม็ดเงินลงทุนไหลออกจากตราสารหนี้ EM ได้ แต่หากพิจารณาจากพื้นฐานทางเศรษฐกิจของ EM ที่ยังเติบโตได้ดี และมีแนวโน้มฟื้นตัวดีขึ้น หากสถานการณ์คลี่คลายได้รวดเร็ว อีกทั้งโอกาสในการลดดอกเบี้ยของธนาคารกลางใน EM ที่ยังมีอยู่ในปีนี้ เราจึงมีมุมมองเป็นกลาง เพื่อรอดูสถานการณ์ และโอกาสในการลงทุนในตราสารหนี้ EM

3. มุมมองและกลยุทธ์การลงทุนฝั่ง ASEAN และไทย

ในช่วงเดือน มี.ค. 26 ตลาดหุ้นเผชิญกับความผันผวนอย่างมาก จากประเด็นความขัดแย้งที่เกิดขึ้นในตะวันออกกลาง ระหว่าง สหรัฐฯ อิสราเอล และ อิหร่าน ซึ่งการปรับตัวลดลงของตลาดหุ้นเป็นไปตามบรรยากาศการลงทุนทั่วโลก ประกอบกับราคาน้ำมันที่เพิ่มขึ้น ส่งผลให้นักลงทุนกลับมามีคำถามอีกครั้งว่า จะกระทบเงินเฟ้อเช่นไร นอกจากนี้เอง ภูมิภาคเอเชียเป็นหนึ่งในภูมิภาคที่มีการนำเข้าน้ำมัน ซึ่งผ่านช่องแคบฮอร์มุซค่อนข้างมากคิดเป็น 80% ของการส่งออกน้ำมัน และผลิตภัณฑ์น้ำมัน ผ่านช่องแคบ ทำให้นักลงทุนจับตาสถานการณ์อย่างใกล้ชิดว่าจะกินระยะเวลานานหรือไม่ อย่างไรก็ตามในแง่ของผลประกอบการ ออกมาผสมผสานกัน แต่นักวิเคราะห์ยังไม่ปรับประมาณการ กำไรต่อหุ้น อย่างมีนัยสำคัญ

Executive Summary

- Slightly Positive หุ้นไทยปันผลสูง (SETHD Index) เนื่องจากยังเป็นกลุ่มที่จะก้าวข้ามผ่านความผันผวนในช่วงไตรมาส 2 ได้ เราจึงยังชอบการลงทุนในหุ้นกลุ่มดังกล่าว

- Neutral ตลาดหุ้นอาเซียนโดยรวม ขณะที่หุ้นอินโดนีเซีย และหุ้นเวียดนาม อาจได้ประโยชน์จากเงินทุนต่างชาติไหลเข้าในระยะสั้น จากการปรับโครงสร้างตลาดให้ตรงตามมาตรฐานของ Emerging Market

- Slightly Positive ตราสารหนี้ไทย Bond Yield ไทยที่ปรับตัวเพิ่มขึ้น เป็นโอกาสในการเข้าทยอยสะสมตราสารหนี้ไทยในระยะกลางผ่านกองทุน K-FIXED-A และ KFAFIX-A

เดือน เม.ย. 26 เราคาดประเด็นสงคราม ยังคงเป็นปัจจัยที่นักลงทุนติดตามกันต่อ และยังคงส่งผลต่อบรรยากาศการลงทุน แต่สิ่งที่จะเพิ่มมาคือ ผลกระทบต่อเศรษฐกิจ และ กำไรของบริษัทจดทะเบียน ซึ่งจะมีกลุ่มที่ได้ประโยชน์ และเสียประโยชน์ จากราคาน้ำมันที่ปรับตัวเพิ่มขึ้น แต่โดยรวมในภาพของดัชนี มักจะเสียประโยชน์ โดยหากเราดูสถิติย้อนหลัง ที่ราคาน้ำมัน Brent ขึ้นไปทำจุดสูงสุดเหนือระดับ $100/บาร์เรลล์ ผ่านไป 1-3 เดือน ตลาดหุ้นไทย อินโดนีเซีย และเวียดนาม มักให้ผลตอบแทนเป็นลบ ทั้งนี้หากสถานการณ์จบไว โดยเฉพาะจำนวนเดินเรือผ่านช่องแคบฮอร์มุซปรับตัวเพิ่มมากขึ้น โดยไม่จำเป็นต้องเพิ่มมาเท่ากับระดับก่อนเกิดสงคราม เพียงปรับเพิ่มขึ้น 30% - 50% จากภาวะปกติ ประเด็นนี้อาจทำให้นักลงทุนกลับมาลงทุนในตลาดหุ้นอีกครั้ง โดยเฉพาะตลาดที่ปรับตัวลดลงไปค่อนข้างมาก ดังนั้นการเคลื่อนไหวของตลาดหุ้นในเดือนนี้ อยู่ที่พัฒนาการของ Middle East เป็นหลัก ทั้งนี้ เราจึงยังชอบหุ้นปันผลในไทยอยู่ ซึ่งมีสถานะเป็น defensive ในยุคปัจจุบัน และแนะนำลงทุนผ่านกองทุน TISCOHD-A

ด้านตราสารหนี้ไทย หลัง Bond Yield Curve ปรับตัวเพิ่มขึ้นในเดือน มี.ค. 26 จากสถานการณ์ความขัดแย้งในตะวันออกกลาง ทำให้นักลงทุนต่างชาติลดการถือครองตราสารหนี้ไทย ทั้งระยะสั้น และระยะยาว ประกอบกับการจัดตั้งรัฐบาลที่เป็นไปตามกระบวนการ มีการแต่งตั้งนายกฯ และนำไปสู่การจัดตั้ง ครม. ต่อไป ทำให้นักลงทุนคาดหวังเรื่องมาตรการกระตุ้นเศรษฐกิจ ดังนั้น Bond Yield ที่ปรับตัวเพิ่มขึ้นมาค่อนข้างมาก เราจึงมองเป็นโอกาสทยอยสะสม กองทุนตราสารหนี้ไทยโดยเราปรับน้ำหนักเป็น Slightly Positive และแนะนำให้ลงทุนผ่านกองทุน K-FIXED-A, และ KFAFIX-A

ttb Investment Product Strategist

มีนาคม 2026

มุมมองการลงทุนในแต่ละสินทรัพย์ประจำปี Q2/2026

Source: ttb Investment Product Strategist

- ข้อมูล บทความ บทวิเคราะห์และการคาดหมาย รวมทั้งการแสดงความคิดเห็นทั้งหลายที่ปรากฏอยู่ในรายงานฉบับนี้ ทำขึ้นบนพื้นฐานของแหล่งข้อมูลที่ดีที่สุด ที่ได้รับมาและพิจารณาแล้วเห็นว่าน่าเชื่อถือ แต่ทั้งนี้ไม่อาจรับรองความถูกต้อง ความสมบูรณ์แท้จริงของข้อมูลดังกล่าว ความเห็นที่แสดงไว้ในรายงานฉบับนี้ได้มาจากการพิจารณาโดยเหมาะสมและรอบคอบแล้ว และอาจเปลี่ยนแปลงได้โดยไม่จำเป็นต้องแจ้งล่วงหน้าแต่อย่างใด รายงานฉบับนี้ไม่ถือว่าเป็นคำเสนอหรือคำชี้ชวนให้ซื้อหรือขายหลักทรัพย์และจัดทำขึ้นเป็นการเฉพาะเพื่อประโยชน์แก่บุคคลที่เกี่ยวข้องกับบริษัทเท่านั้น ธนาคารทหารไทยธนชาต จำกัด (มหาชน) ไม่ต้องรับผิดชอบต่อความเสียหายใด ๆ ที่เกิดขึ้นโดยตรงหรือเป็นผลจากการใช้เนื้อหาหรือรายงานฉบับนี้ การนำไปซึ่งข้อมูล บทความ บทวิเคราะห์ และการคาดหมาย ทั้งหลายที่ปรากฏอยู่ในรายงานฉบับนี้ เป็นการนำไปใช้โดยผู้ใช้ยอมรับความเสี่ยงและเป็นดุลยพินิจของผู้ใช้แต่เพียงผู้เดียว

- ทำความเข้าใจลักษณะสินค้า เงื่อนไข ผลตอบแทนและความเสี่ยง ก่อนตัดสินใจลงทุน / การลงทุนในหน่วยลงทุนมิใช่การฝากเงิน และมีความเสี่ยงของการลงทุน / ผลการดำเนินงานในอดีต / ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุนมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต / กองทุนรวมที่ลงทุนในต่างประเทศและไม่ได้ป้องกันความเสี่ยงอัตราแลกเปลี่ยนทั้งจำนวน ผู้ลงทุนอาจขาดทุนหรือได้กำไรจากอัตราแลกเปลี่ยนหรืออาจได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้ / การลงทุนหรือใช้บริการที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุนที่มีความเสี่ยงสูงหรือมีความซับซ้อนมีความแตกต่างจากการลงทุนหรือใช้บริการผลิตภัณฑ์ในตลาดทุนทั่วไป / ผู้ลงทุนมีความจำเป็นในการขอคำแนะนำเพิ่มเติมจากผู้ประกอบธุรกิจก่อนทำการลงทุน / ผู้ลงทุนสามารถรับหนังสือชี้ชวนได้ที่ ทีทีบี ทุกสาขา หรือ ttb Investment Line โทร. 1428 กด # 4 ทุกวันจันทร์ – ศุกร์ เวลา 9:00 – 17:30 น. (ยกเว้นวันหยุดธนาคาร)