ไตรมาส 1/25 ผ่านไปอย่างรวดเร็วแต่นักลงทุนอาจลืมไม่ง่ายนัก เพราะถือว่าเป็นหนึ่งในไตรมาสที่ตลาดหุ้นแทบทั่วโลกมีความผันผวนเป็นอย่างมากไม่แพ้ช่วง Covid-19 เลยทีเดียว และมาจากฝีมือของคนผู้เดียวคือ โดนัลด์ ทรัมป์ ที่กลับมาสร้าง “สงครามการค้า” ให้เกิดขึ้นอีกครั้ง รวมทั้งมีแนวโน้มที่จะรุนแรงมากขึ้นกว่าในช่วงปี 2018-2019 อีกด้วย ก่อให้เกิดทั้งความไม่แน่นอนและความกังวลในตลาดว่าเศรษฐกิจโลกและสหรัฐฯ จะเข้าสู่ “ภาวะถดถอย” อย่างรุนแรงหรือไม่ เพราะการขึ้นภาษีนำเข้าอย่างรุนแรงอาจทำให้เงินเฟ้อสหรัฐฯ กลับมาพุ่งขึ้นอย่างรวดเร็ว จน Fed ต้องกลับมาขึ้นดอกเบี้ย กิจกรรมทางเศรษฐกิจหยุดชะงักจนกระทั่งเกิดภาวะเศรษฐกิจถดถอยอย่างแท้จริง หลังจากที่สหรัฐฯ สามารถรอดพ้นจากภาวะดังกล่าวมาได้นานหลายปี

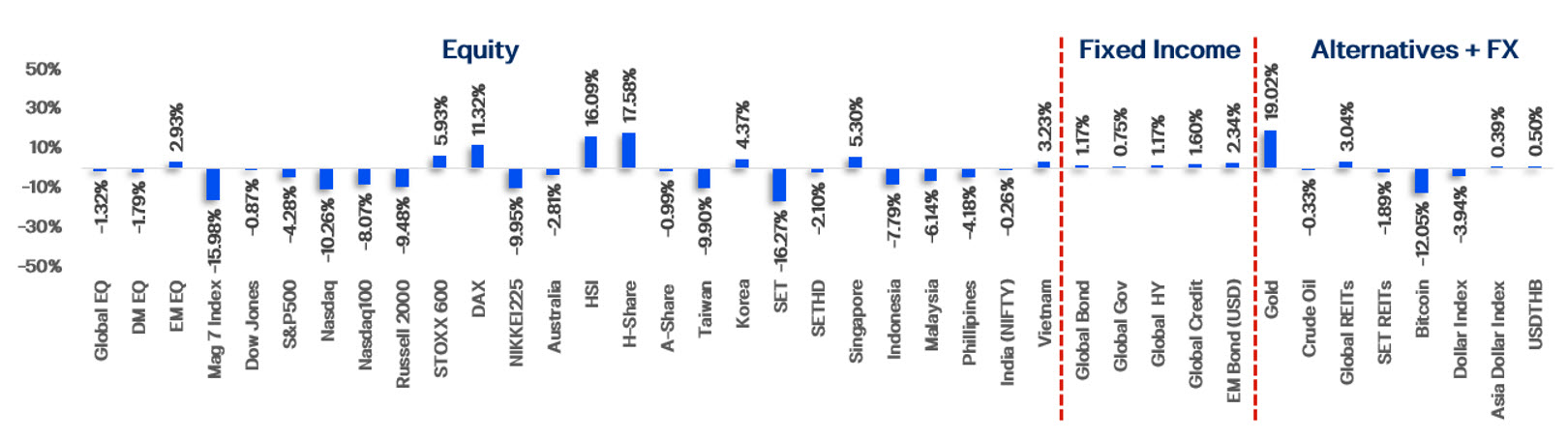

สรุป Total Return ของสินทรัพย์ต่างๆ ในไตรมาส 1/25

Source: Bloomberg, March 2025

ในช่วง 2 เดือนแรกของไตรมาส 1 ตลาดหุ้นฝั่ง Developed Market (DM) ยังปรับตัวขึ้นได้ดี แต่หลังจากเข้าสู่เดือน มี.ค. ที่ทรัมป์เริ่มดำเนินมาตรการขึ้นภาษีนำเข้า ทำให้นักลงทุนกังวลว่าเศรษฐกิจสหรัฐฯ จะได้รับผลกระทบทางลบ ส่งผลให้เกิดแรงขายทำกำไรออกมาต่อเนื่อง ขณะที่ฝั่ง Emerging Market อย่างจีน ตลาดหุ้นกลับปรับตัวขึ้นนำโดยกลุ่มเทคโนโลยีจากการเปิดตัวของ AI ต้นทุนต่ำแต่มีประสิทธิภาพดีอย่าง DeepSeek นอกจากนี้ ทางการจีนยังมีท่าทีที่เป็นมิตรต่อภาคเอกชนมากขึ้นและพร้อมสนับสนุน จึงทำให้โดยรวมแล้วตลาดหุ้นฝั่ง EM พลิกกลับมาปรับขึ้นได้ดีกว่าฝั่ง DM แล้วไตรมาส 2 นี้จะเป็นเช่นไรต่อ? เรามองว่าคราวนี้ตลาดหุ้นทั่งฝั่ง DM และ EM จะเผชิญกับความผันผวนมากขึ้น และอาจเป็นไปได้ทั้งฟื้นตัวได้เร็วหรือยังปรับลงต่อ เพราะมีปัจจัยแห่ง “ความไม่แน่นอน” ที่เราต้องติดตามว่าสุดท้ายแล้วจะส่งผลบวกหรือลบต่อตลาด ดังนี้

- แนวโน้มของอัตราภาษีตอบโต้จะเป็นเช่นไร: แนวโน้มของอัตราภาษีตอบโต้เป็นปัจจัยที่มีความสำคัญต่อการเคลื่อนไหวของตลาดหุ้นในไตรมาส 2 นี้มากที่สุด เพราะปัญหาที่ตลาดหุ้นทั่วโลกปรับตัวลงอย่างรุนแรงคือ ความไม่แน่นอนเรื่องภาวะเศรษฐกิจหลังจากที่ทรัมป์ขึ้นภาษีตอบโต้อย่างรุนแรงมากและมากกว่าที่ตลาดคาด โดยเฉพาะตัวภาษีตอบโต้นั้นมีอัตราตั้งแต่ 10%-50% กับประเทศคู่ค้าทั่วโลกเลยทีเดียว หากไม่มีการเจรจรากันและทำให้อัตราภาษีดังกล่าวลดลงหรือใน Best Case เลยคือมีการยกเลิกเกิดขึ้น เศรษฐกิจโลกอาจเข้าสู่ภาวะ Great Depression ดังที่เคยเกิดขึ้นในช่วงปี 1929 – 1939 ได้ ดังนั้น เราจึงต้องนิ่งและจับตามองแนวโน้มของการเจรจาระหว่างสหรัฐฯ และประเทศคู่ค้ากันต่อ ซึ่งในปัจจุบันก็มีบางประเทศอย่างเวียดนามที่ได้เปิดฉากการเจรจาไปแล้ว หากเจรจากันได้ตลาดหุ้นย่อมมีโอกาสฟื้นได้เร็ว นอกจากนี้ เรายังต้องติดตามว่าประเทศต่างๆ รวมถึงสหรัฐฯ จะมีการออกมาตรการใดๆ มากระตุ้นเศรษฐกิจเพิ่มเติมเพื่อช่วยหักล้างผลกระทบของภาษีหรือไม่ ดังเช่น มาตรการลดภาษี เป็นต้น หากมีออกมาจะช่วยคลายความกังวลให้กับนักลงทุนได้

- เงินเฟ้อสหรัฐฯ จะกลับมาพุ่งแรงหรือไม่ : อีกประเด็นสำคัญที่ไม่แพ้เรื่องภาษีคือแนวโน้มเงินเฟ้อของสหรัฐฯ ว่าหลังจากที่มีการขี้นภาษีนำเข้าแล้ว จะกลับมาพุ่งแรงจริงหรือไม่ เพราะการที่ราคาสินค้านำเข้าสูงขึ้น ไม่ได้หมายความว่าผู้ผลิตจะสามารถผลักต้นทุนที่สูงขึ้นไปให้ผู้บริโภคได้อย่างเต็มที่และทันที นอกจากนี้ ส่วนประกอบอื่นๆ ของเงินเฟ้ออย่างราคาน้ำมันได้ปรับตัวลงอย่างรุนแรงจากความกังวลเรื่อง Global Recession และ OPEC+ ยังเพิ่มกำลังการผลิตต่อวันที่มากกว่าคาด รวมทั้ง ราคาน้ำมันที่อยู่ในระดับต่ำยังจะส่งผลให้ต้นทุนของผู้ผลิตลดลงอีกด้วย ด้านค่าเช่าก็มีแนวโน้มปรับตัวลงตาม Mortgage Rate ที่ลดลง ส่วนเงินเฟ้อจากราคาอาหารก็มีแนวโน้มปรับตัวลงตามราคาไข่ที่ลดลงเร็ว ดังนั้น หากตัวเลขเงินเฟ้อสหรัฐฯ ไม่ได้พุ่งขึ้นอย่างปี 2022 จะช่วยให้นักลงทุนคลายกังวลและหนุนบรรยากาศการลงทุนอีกทางหนึ่ง

- ธนาคารกลางจะมีท่าทีผ่อนคลายมากขึ้นหรือไม่ : ขณะนี้ นักลงทุนกังวลว่าการขึ้นภาษี จะทำให้เงินเฟ้อสูง จนนำไปสู่การกลับมาขึ้นดอกเบี้ยของธนาคารกลาง หนุนให้เกิด Global Recession ซึ่งก็มีความเป็นไปได้ถ้าอัตราการขึ้นภาษีคงอยู่ในระดับสูงเป็นเวลานาน และราคาน้ำมันไม่ลดลง แต่ถ้าเงินเฟ้อไม่ได้พุ่งขึ้นตามที่ตลาดคาด ประกอบกับภาวะเศรษฐกิจสุ่มเสี่ยงที่จะถดถอย ธนาคารกลางที่สำคัญไม่ว่าจะเป็น Fed, ECB และ BoE ย่อมมีโอกาสที่จะลดดอกเบี้ยต่อได้ในปีนี้เพื่อป้องกันไม่ให้เกิดภาวะดังกล่าว

- ผลประกอบการบริษัทในสหรัฐฯ จะเป็นเช่นไร : ตั้งแต่กลางเดือน เม.ย. จะเริ่มเข้าสู่ US Earnings Season Q1/25 อย่างเป็นทางการ ซึ่งในด้านตัวเลขผลกำไรเรามองว่าจะยังออกมาดีเพราะอัตราภาษียังไม่ได้ปรับขึ้น แต่ทั้งนี้ เราต้องติดตามมุมมองของผู้บริหารบริษัทขนาดใหญ่ทีมีต่อเศรษฐกิจสหรัฐฯ ในอนาคตและประมาณการรายได้ในไตรมาสถัดไปว่าจะเป็นเช่นไร หากยังออกมาดีย่อมหนุนให้ตลาดฟื้นตัวได้ นอกจากนี้ ด้วยราคาหุ้นที่ปรับตัวลงมามาก บริษัทต่างๆ มีโอกาสที่จะซื้อหุ้นคืนเพิ่มเติมได้อีกด้วย

จากปัจจัยแห่งความไม่แน่นอนต่างๆ ที่กล่าวไป ภาพรวมการลงทุนในไตรมาส 2/25 นี้จึงต้องใช้ความระมัดระวังมากขึ้น อาจต้องเน้นการจัดสรรสินทรัพย์ลงทุนเพื่อกระจายความเสี่ยงผ่านการลงทุนในกองทุน Muti Asset เช่น ES-ULTIMATE GA Series ไปก่อน อย่าพึ่งรีบเพิ่มการลงทุนในตลาดหุ้นรายประเทศหรือรายอุตสาหกรรม หากในระหว่างไตรมาส 2 เราเห็นว่าปัจจัยความไม่แน่นอนทั้ง 4 นี้ เริ่มมีทิศทางที่ดีขึ้น เราค่อยกลับมาทยอยเพิ่มสัดส่วนการลงทุนในกองทุนต่างๆ กันอีกครั้งหนึ่ง

มุมมองและกลยุทธ์การลงทุนในแต่ละสินทรัพย์

1. มุมมองและกลยุทธ์การลงทุนฝั่ง Developed Market

กลยุทธ์การลงทุนฝั่งตลาดหุ้น

การลงทุนในตลาดหุ้นฝั่ง DM กลับมาเป็นที่ท้าทายอีกครั้งเพราะตลาดกำลังตื่นตระหนกกับการเก็บภาษีตอบโต้ของทรัมป์อย่างรุนแรง และไม่มีผู้ใดรู้แน่ชัดว่าปลายทางจะเป็นเช่นใด หากปัจจัยแห่งความไม่แน่นอนทั้ง 4 กลับมาแน่นอนในทิศทางที่เป็นบวกตลาดหุ้นที่มีปัจจัยพื้นฐานดีแต่หุ้นตกจาก “ความกังวลในสิ่งที่ยังไม่เกิดขึ้น” ย่อมมีโอกาสฟื้นตัวกลับมาได้เร็ว ดังนั้น หากเปรียบเทียบกันระหว่างตลาดหุ้นสหรัฐฯ ยุโรป และญี่ปุ่น เรามองว่าตลาดหุ้นญี่ปุ่นมีโอกาสฟื้นตัวได้ช้าที่สุด เพราะญี่ปุ่นเน้นการส่งออกเป็นสำคัญ แม้เรื่องภาษีตอบโต้จะเจรจากันได้ แต่อัตราภาษีอาจแค่ลดลงไม่ได้ถึงขึ้นยกเลิกเก็บโดยสมบูรณ์ และแม้ว่าในอนาคตสถานการณ์ตลาดจะดีขึ้น ตลาดหุ้นญี่ปุ่นก็ยังมีปัจจัยเสี่ยงจากการที่ธนาคารกลางญี่ปุ่น (BOJ) จะเดินหน้าขึ้นดอกเบี้ยต่อเพราะในขณะนี้อัตราดอกเบี้ยที่แท้จริงของญี่ปุ่นนั้นยังติดลบต่างจากสหรัฐฯ และยุโรป เราจึงแนะนำให้หลีกเลี่ยงการลงทุนเช่นเดิม

ส่วนในฝั่งของยุโรป ไม่ใช่เรื่องแปลกที่ตลาดหุ้นจะปรับลงแรงหลังจากที่ทรัมป์ประกาศเก็บภาษีตอบโต้เพราะในไตรมาส 1 ที่ผ่านมาตลาดหุ้นฝั่งยุโรปโดยเฉพาะเยอรมนีปรับขึ้นอย่างร้อนแรงนำโดยหุ้นกลุ่มป้องกันประเทศอย่าง Rheinmetall ที่ปรับขึ้นมากกว่า 100% ในไตรมาสเดียว รวมทั้งหุ้นกลุ่มธนาคารที่ปรับขึ้นได้ดีจากเศรษฐกิจฝั่งยุโรปที่ทยอยฟื้นตัวตามที่เราคาดการณ์ พอตลาดเกิดความกังวลเรื่อง Global Recession ตลาดหุ้นยุโรปจึงเป็นหนึ่งในเป้าหมายที่ถูกขายทำกำไร อย่างไรก็ตาม หากเราพิจารณาปัจจัยอื่นๆ ที่ไม่ใช่เรื่องภาษีตอบโต้แล้ว ตลาดหุ้นฝั่งยุโรปนับว่ามีปัจจัยบวกรองรับมากกว่าตลาดหุ้นญี่ปุ่น ทั้งในเรื่องของนโยบายการเงินที่ ECB มีแนวโน้มลดดอกเบี้ยได้อีกอย่างน้อย 1 ครั้งในไตรมาส 2 นี้ไม่ว่าจะมีเรื่องภาษีตอบโต้หรือไม่ก็ตาม เพราะเงินเฟ้อฝั่งยุโรปและการขยายตัวของ GDP ยังอยู่ในระดับต่ำ หากภาษีตอบโต้ยังไม่ลดลงง่ายๆ อาจเป็นปัจจัยเสริมให้ ECB มีแนวโน้มลดดอกเบี้ยแบบ aggressive มากกว่าที่ตลาดคาดได้อีกด้วย นอกจากนี้ พี่ใหญ่อย่างเยอรมนียังดำเนินนโยบาย Debt Brake Reform ช่วยกระตุ้นเศรษฐกิจผ่านนโยบายการคลังอีกทางหนึ่ง เราจึงมองว่าตลาดหุ้นฝั่งยุโรปยังมีโอกาสที่จะฟื้นตัวกลับมาได้ในระยะต่อไปโดยเฉพาะในกรณีที่ผลทางลบของภาษีตอบโต้ถูกหักล้างไปบางส่วนด้วยมาตรการกระตุ้นเศรษฐกิจทั้งการเงินและการคลัง

สุดท้ายสำหรับตลาดหุ้นสหรัฐฯ เรามองว่าการปรับตัวลงของตลาดตั้งแต่ช่วงเดือน มี.ค. นั้นมาจากความกังวลเรื่อง Recession เป็นหลักดังที่เคยเกิดขึ้นในช่วงไตรมาส 3/24 ที่ผ่านมา แต่หากพิจารณาการเคลื่อนไหวในด้าน YoY ของตัวเลขเศรษฐกิจที่สำคัญ ณ ขณะนี้ไม่ว่าจะเป็นเรื่องการจ้างงาน รายได้และการใช้จ่ายที่แท้จริงของผู้บริโภค รวมทั้งผลผลิตภาคอุตสาหกรรม ล้วนแต่เคลื่อนไหวอยู่ในแดนบวก สะท้อนว่าโดยรวมเศรษฐกิจสหรัฐฯ ขณะนี้ยังแข็งแกร่ง สิ่งที่นักลงทุนกังวลคือหากการขึ้นภาษีต่างๆ ของทรัมป์และคู่ค้ายังคงอยู่เป็นเวลานาน จะทำให้เศรษฐกิจเดินหน้าเข้าสู่ภาวะถดถอยอย่างแท้จริงและส่งผลให้กำไรบริษัทขนาดใหญ่ลดลงอย่างมีนัยสำคัญ จึงเกิดแรงขายหุ้นสหรัฐฯ ออกมาอย่างรุนแรงหลังจากการประกาศเก็บภาษีตอบโต้อย่างเป็นทางการ อย่างไรก็ตาม ในBase Case ตลาดหุ้นสหรัฐฯ ยังมีโอกาสที่จะฟื้นตัวกลับมาได้ในไตรมาส 2 นี้ จากการที่ 1) เงินเฟ้อสหรัฐฯ ใน ไตรมาส 2 อาจไม่ได้พุ่งขึ้นแรงตามที่กล่าวไป โดยการปรับตัวลงของราคาน้ำมันจะเป็นหัวใจสำคัญในการกดเงินเฟ้อสหรัฐฯ ไม่ให้พุ่งแม้อัตราภาษีนำเข้าจะเพิ่มขึ้นก็ตาม นอกจากนี้ การที่ทรัมป์ขึ้นภาษีนำเข้าอย่างรุนแรงอาจส่งผลให้กิจกรรมทางเศรษฐกิจทั้งภาคการผลิตและการบริการชะลอตัวลง ช่วยไม่ให้เงินเฟ้อพุ่งอีกทางหนึ่ง เมื่อนักลงทุนเห็นว่าเงินเฟ้อสหรัฐฯ ไม่ได้ขึ้นแรงอย่างที่คาด จะช่วยลดความกังวลหนุนให้ตลาดฟื้นตัวได้ 2) ติดตามการประกาศผลประกอบการ Q1/25 ของบริษัทในสหรัฐฯ โดยเฉพาะกลุ่มธนาคารและ Big Tech ตั้งแต่ช่วงกลาง เม.ย. ไปจนสิ้นเดือน พ.ค. ซึ่งในด้านตัวเลขผลกำไรโดยรวมเรามองว่าจะออกมาดี โดยเฉพาะ Big Bank จากภาวะเศรษฐกิจไตรมาส 1 ที่ยังไม่แย่ ผลกระทบของ Tariff มีน้อยมาก และ Fed ยังไม่ลดดอกเบี้ย รวมทั้งรายได้จาก Non Interest Income โดยเฉพาะ Investment Banking มีแนวโน้มเติบโตได้ดีอยู่ ส่วนกลุ่ม Big Tech แม้ว่าจะถูกขายทำกำไรในช่วงเดือน มี.ค. แต่แนวโน้มผลกำไรใน Q1/25 ยังเติบโตได้ดี จากความต้องการชิปและความต้องการใช้ Data Center ที่ยังคงอยู่ ซี่งการที่ราคาหุ้นกลุ่ม Big Tech ปรับตัวลงมามาก ส่งผลให้ Valuation ในด้าน Forward P/E กลับมาไม่แพงแล้ว ดังนั้น หากผู้บริหารของบริษัทขนาดใหญ่ให้มุมมองและแนวทางการรับมือกับการขึ้นภาษีของทรัมป์ได้ดี รวมทั้งอาจมีการซื้อหุ้นคืนเพิ่ม จะช่วยดึงดูดให้มีเงินทุนไหลกลับเข้ามาได้ 3) Fed มีโอกาสลดดอกเบี้ยในช่วงเดือน พ.ค. หรือ มิ.ย. ได้ หาก Fed ประเมินแล้วว่าเศรษฐกิจสหรัฐฯ สุ่มเสี่ยงที่จะเกิดภาวะถดถอย ดังเช่น ในปี 2019 ที่ Fed กลับมาลดดอกเบี้ยในเดือน ก.ค. เป็นครั้งแรกนับจากปี 2008 เพราะกังวลเรื่องผลกระทบของสงครามการค้า และในไตรมาส 3/24 ที่ Fed ลดดอกเบี้ยทีเดียว 50 bps แม้ว่าเงินเฟ้อจะยังไม่แตะระดับ 2% ก็ตาม เพราะในขณะนั้นอัตราการว่างงานกลับมาสูงขึ้นเร็ว ดังนั้น ใน Q2/25 นี้ หากสถานการณ์สงครามการค้ายังรุนแรงและเงินเฟ้อไม่ได้พุ่งขึ้นเร็ว ดอกเบี้ยมีโอกาสลดได้และจะเป็นปัจจัยที่ช่วยให้ตลาดฟื้นตัว สุดท้าย 4) ติดตามท่าทีของทางการสหรัฐฯ ว่าจะมีการหยุดการขึ้นภาษีนำเข้าของทรัมป์ได้หรือไม่ รวมทั้งรัฐบาลจะมีการออกมาตรการกระตุ้นเศรษฐกิจเช่นไร ซึ่งเรามองว่าการคาดการณ์ท่าทีของรัฐบาลนั้นเป็นเรื่องยาก แต่หากภาษีนำเข้าลดลงหรือยกเลิก และมีมาตรการกระตุ้นอย่างเช่นการลดภาษีนิติบุคคลออกมา ย่อมจะเป็นปัจจัยสำคัญที่ทำให้เกมพลิกได้ ดังนั้น กองทุนตลาดหุ้นสหรัฐฯ ที่เราแนะนำตั้งแต่ต้นปีจึงสามารถถือครองต่อไปได้ นอกจากนี้ บริษัทที่กองทุนลงทุนยังเป็นบริษัทขนาดใหญ่ กำไรแกร่ง จึงมีความสามารถในการฟื้นตัวได้ดีเมื่อตลาดคลายความกังวล

กลยุทธ์การลงทุนฝั่งตราสารหนี้

สำหรับไตรมาส 2/25 นี้ เรายังคงมุมมองที่ค่อนข้างเป็นกลางต่อการลงทุนในตราสารหนี้ฝั่ง DM เพราะ Bond Yield ได้ปรับตัวลงมามากจากความกังวลเรื่อง Global Recession แล้ว ในช่วงเดือน เม.ย. เราจึงควรถือครองการลงทุนในกองทุนตราสารหนี้ไปก่อนและติดตามความคืบหน้าของปัจจัยแห่งความไม่แน่นอนทั้ง 4 ของเรา หากปัจจัยต่างๆ เคลื่อนไหวไปในทิศทางที่ดีขึ้น Bond Yield มีโอกาสที่จะกลับมาขึ้นได้บ้าง แต่หากปัจจัยต่างๆ แย่ลงการมีกองทุนตราสารหนี้อยู่ในพอร์ตการลงทุนก็สามารถช่วยกระจายความเสี่ยงได้ นอกจากนี้ เราต้องติดตามเรื่องเพดานหนี้สหรัฐฯ ในช่วงปลายไตรมาส 2 เพิ่มเติม หากมีการขยายเพดานหนี้หรือยกเลิกการพิจารณาเรื่องเพดานหนี้ชั่วขณะ อาจส่งผลให้เกิดการออกพันธบัตรเพิ่มเพื่อกระตุ้นเศรษฐกิจและทำให้ Bond Yield กลับมาปรับตัวขึ้นได้อีกครั้ง

2. มุมมองและกลยุทธ์การลงทุนฝั่ง Emerging Market (EM)

กลยุทธ์การลงทุนฝั่งตลาดหุ้น

สภาวะการลงทุนในตลาดหุ้นกลุ่มประเทศ EM ช่วงไตรมาส 1 ยังคงปรับตัวเพิ่มขึ้นได้เล็กน้อย นำโดยการปรับตัวเพิ่มขึ้นของตลาดหุ้นจีน H-Share ที่ได้ปัจจัยบวกจากการปรับตัวเพิ่มขึ้นของหุ้นในกลุ่มเทคโนโลยี หลังการเปิดตัวของ DeepSeek ที่ได้จุดกระแสเทคโนโลยี AI ของจีน ให้ได้รับความสนใจจากทั่วโลก อีกทั้งท่าทีของรัฐบาลจีนที่ผ่อนปรนต่อบริษัทเอกชน โดยเฉพาะบริษัทในกลุ่มเทคโนโลยีมากขึ้น ก็ได้สร้างความหวังต่อการเพิ่มขึ้นของกำไรของบริษัทในกลุ่มนี้ นอกจากนี้ การที่รัฐบาลจีนได้ตั้งเป้าการเติบโตเศรษฐกิจปีนี้ที่ระดับ 5% นับเป็นเป้าหมายที่ท้าทาย และสร้างความหวังว่ารัฐบาลจีนจะต้องออกมาตรการกระตุ้นเศรษฐกิจชุดใหญ่ ซึ่งจะเน้นไปที่ภาคการบริโภค ที่คาดว่าจะช่วยชดเชยภาคการส่งออก ที่มีแนวโน้มได้รับผลกระทบจากมาตรการขึ้นภาษีการค้า ภายใต้การกลับมาดำรงตำแหน่งประธานาธิบดีสหรัฐฯ เป็นสมัยที่ 2 ของคุณโดนัลด์ ทรัมป์ ซึ่งประเด็นการขึ้นภาษีการค้านี้เอง ก็เป็นปัจจัยสำคัญที่กดดันการลงทุนทั่วโลก รวมถึงตลาดหุ้นใน EM ที่คาดว่าการลงทุนในช่วงไตรมาส 2 จะมีความผันผวนมากขึ้น หลังได้ทราบผลการขึ้นภาษีการค้าของสหรัฐฯ ในช่วงต้นเดือน เม.ย. ซึ่งจะต้องติดตามประเทศที่ถูกสหรัฐฯ ขึ้นภาษีว่าจะมีมาตรการรับมือการขึ้นภาษีการค้าของสหรัฐฯ เช่นไรบ้าง ทั้งการออกมาตรการตอบโต้ทางภาษี และไม่ใช่ภาษี รวมถึงการเจรจาเพื่อลดอัตราการขึ้นภาษีของสหรัฐฯ ซึ่งล้วนแล้วแต่มีความไม่แน่นอนสูง ส่งผลต่อความผันผวนของตลาดหุ้นที่เพิ่มสูงขึ้น นักลงทุนจึงควรเพิ่มความระมัดระวังในการลงทุนมากขึ้น อย่างไรก็ตาม ภายใต้วิกฤตย่อมนำมาซึ่งโอกาสในการลงทุนเสมอ นักลงทุนควรพิจารณาปัจจัยอื่นควบคู่ไปด้วย เช่น พื้นฐานการเติบโตของเศรษฐกิจ ระดับราคาของตลาดหุ้น ฯลฯ เพื่อไม่ให้พลาดโอกาสการลงทุนที่น่าสนใจในช่วงไตรมาส 2 นี้ ทั้งนี้เรามีมุมมองการลงทุนต่อตลาดหุ้นใน EM ทั้งจีน อินเดีย รวมถึงตลาดหุ้นอื่นในเอเชีย และอาเซียน ดังนี้

ท่าทีของรัฐบาลจีน เป็นกุญแจสำคัญต่อการลงทุน

จีน เป็นประเทศที่เรียกได้ว่าเป็นเป้าหมายโดยตรงต่อการขึ้นภาษีการค้าของสหรัฐฯ โดยประธานาธิบดี โดนัลด์ ทรัมป์ ได้ประกาศตั้งแต่ก่อนเข้ารับตำแหน่งแล้วว่าอาจขึ้นภาษีการค้ากับจีนได้สูงสุดถึง 60% ซึ่งสหรัฐฯ ได้ปรับขึ้นภาษีไปมากกว่า 50% แล้ว (นับรวมการประกาศขึ้นภาษีตอบโต้ในวันที่ 2 เม.ย.) ซึ่งหากยึดจากตัวเลขดังกล่าว โอกาสที่สหรัฐฯ จะประกาศขึ้นภาษีเพิ่มเติมกับจีน แม้จะยังมีอยู่ แต่ก็อาจไม่ได้มากมายนัก ซึ่งต้องขึ้นอยู่กับท่าทีของรัฐบาลจีนว่าพร้อมที่จะเจรจากับทางสหรัฐฯ เพื่อไม่ให้สงครามการค้ารุนแรงขึ้นอย่างไรบ้าง ทั้งนี้ แน่นอนว่าการขึ้นภาษีการค้าของสหรัฐฯ ย่อมส่งผลกระทบต่อการส่งออก ซึ่งเป็นกลจักรสำคัญ ในการขับเคลื่อนเศรษฐกิจจีนให้เติบโตได้ตามเป้าหมายในปี 2024 ทำให้เราคาดว่ารัฐบาลจีนจะกระตุ้นเศรษฐกิจเพิ่มเติม โดยเน้นไปที่การบริโภค และการพัฒนาความสามารถในการแข่งขันทางด้านเทคโนโลยี ดังที่เคยส่งสัญญาณผ่านการประชุม 2 สภาในเดือน มี.ค. ขณะที่ภาคอสังหาริมทรัพย์ ที่เคยมีบทบาทสำคัญต่อเศรษฐกิจจีน คาดว่าจะยังคงอ่อนแอ และเป็นแรงฉุดที่สำคัญต่อการฟื้นตัวของเศรษฐกิจจีนในช่วง 2-3 ปีต่อจากนี้ โดยคาดรัฐบาลจีนจะออกมาตรการเพิ่มเติมเพื่อช่วยเหลือการฟื้นตัวในภาคอสังหาริมทรัพย์ แม้จะไม่ใช่สิ่งสำคัญที่รัฐบาลจีนเน้นในปีนี้ ทั้งนี้ ในส่วนของการพัฒนาทางด้านเทคโนโลยีนั้น นอกจากจะได้ท่าทีที่ผ่อนคลายมากขึ้นของรัฐบาลจีนที่มีต่อบริษัทในกลุ่มเทคโนโลยีแล้ว ยังถูกเสริมด้วยการเร่งพัฒนาเทคโนโลยีที่เกี่ยวข้องกับ AI ที่บริษัทจีนหลายแห่งก็ได้ประโยชน์จากการพัฒนาตรงส่วนนี้ด้วย ส่งผลให้กำไรของบริษัทในกลุ่มเทคโนโลยีของจีนออกมาดีกว่าคาดในไตรมาส 4 และคาดว่าจะยังเติบโตได้ดีในอนาคต ทั้งนี้เรามีมุมมองที่เป็นบวกต่อหุ้นจีนมากขึ้น โดยเน้นไปที่การลงทุนในหุ้นจีน H-Share อย่างไรก็ตามการลงทุนในหุ้นจีน ค่อนข้างถูกกระทบจากปัจจัยที่มีความไม่แน่นอนสูง โดยเฉพาะท่าทีของรัฐบาลจีน ดังนั้นจึงอาจต้องอาศัยช่วงเวลาที่เหมาะสม โดยที่นักลงทุนต้องพร้อมปรับเปลี่ยนการลงทุนตามสถานการณ์ที่เกิดขึ้นอย่างใกล้ชิด

อินเดีย เริ่มเห็นสัญญาณบวก หลังผ่านมรสุมรุมเร้า

อินเดีย เป็นอีกหนึ่งประเทศที่ได้รับผลกระทบจากการขึ้นภาษีตอบโต้จากสหรัฐฯ โดยมีความกังวลว่าการขึ้นภาษีการค้า อาจกระทบกับการส่งออก และการเติบโตของเศรษฐกิจอินเดีย ซึ่งเศรษฐกิจที่ชะลอลง ส่งผลต่อมายังกำไรของบริษัทจดทะเบียน และเป็นหนึ่งในปัจจัยที่กดดันต่อการลงทุนในตลาดหุ้นอินเดียในช่วงไตรมาส 4 ปีก่อนถึงไตรมาส 1 ปีนี้ อย่างไรก็ตาม เศรษฐกิจอินเดียเป็นเศรษฐกิจที่พึ่งพาการบริโภคภายในประเทศเป็นหลัก แนวโน้มเศรษฐกิจที่ส่งสัญญาณฟื้นตัวดีขึ้น ประกอบกับโอกาสในการลดดอกเบี้ยของธนาคารกลางอินเดีย (RBI) ท่ามกลางภาวะเงินเฟ้อที่ชะลอตัวลงอย่างรวดเร็วมาอยู่ที่ระดับต่ำกว่า 4% ก็มีส่วนช่วยเสริมการบริโภคภายในประเทศ และการเติบโตของกำไรของบริษัทจดทะเบียนได้ ขณะที่ภาคการส่งออก แม้คาดว่าจะได้รับผลกระทบบ้าง แต่สัดส่วนการส่งออกของอินเดียไปยังสหรัฐฯ ที่ไม่สูงนัก อีกทั้งรัฐบาลอินเดียยังแสดงความพยายามที่จะลดการเกินดุลการค้ากับสหรัฐฯ ก็อาจช่วยลดความเสี่ยงจากประเด็นดังกล่าวได้บ้าง ซึ่งการปรับตัวลงของตลาดหุ้นอินเดียในช่วงที่ผ่านมาได้สะท้อนปัจจัยกดดันดังกล่าวไปพอสมควรแล้ว และเริ่มเห็นการฟื้นตัวของตลาดหุ้นอินเดียในช่วงครึ่งหลังของเดือน มี.ค. ทั้งนี้เรายังคงมุมมองเชิงบวกต่อตลาดหุ้นอินเดีย โดยคาดว่าเศรษฐกิจที่ฟื้นตัว กำไรของบริษัทจดทะเบียนที่เติบโตดี และระดับราคาหุ้นที่ไม่แพง จะเป็นปัจจัยส่งเสริมโอกาสสำหรับการลงทุนในตลาดหุ้นอินเดียในช่วงไตรมาส 2 ได้

ความกังวลสงครามการค้ายังคงอยู่ เวียดนามยังน่าสนใจในระยะยาว

สำหรับการลงทุนในตลาดหุ้นอื่นในเอเชียนั้น คาดว่าในช่วงไตรมาส 2 จะยังถูกปกคลุมไปด้วยความกังวลของสงครามการค้า ซึ่งอาจสร้างผลกระทบกับเศรษฐกิจ และค่าเงินของประเทศในเอเชีย ซึ่งส่วนใหญ่เป็นประเทศที่พึ่งพาการส่งออกได้ ทำให้เรามีมุมมองเป็นกลาง แนะนำให้รอดูสถานการณ์การลงทุนในเอเชียไปก่อนในช่วงไตรมาส 2 ส่วนเวียดนาม หนึ่งในตลาดหุ้นที่ได้รับความสนใจจากนักลงทุนไทยเป็นอย่างมาก และสามารถปรับตัวเพิ่มขึ้นได้ในช่วงไตรมาส 1 ก็เป็นหนึ่งในประเทศที่คาดว่าจะได้รับผลกระทบอย่างมีนัยสำคัญจากการขึ้นภาษีการค้าของสหรัฐฯ จากการที่เวียดนามเกินดุลกับสหรัฐฯ เป็นจำนวนมาก อีกทั้งยังพึ่งพาการส่งออกไปสหรัฐฯ เป็นสัดส่วนที่สูง ทำให้ในระยะสั้นนักลงทุนอาจต้องรอดูผลกระทบของการขึ้นภาษีของสหรัฐฯ รวมถึงมาตรการของรัฐบาลเวียดนามในการรับมือกับการขึ้นภาษีของสหรัฐฯ อย่างไรก็ตาม เวียดนามยังคงเป็นหนึ่งในตลาดหุ้นที่มีความน่าสนใจสำหรับการลงทุนในระยะยาว โดยมีปัจจัยหนุนทั้งจากอัตราการเติบโตทางเศรษฐกิจ ที่คาดว่าจะสูงเป็นลำดับต้นๆของโลก ระดับราคาหุ้นที่อยู่ในโซนถูก รวมถึงโอกาสที่จะถูกนำไปรวมคำนวณในดัชนีที่เกี่ยวข้องกับตลาดเกิดใหม่ จากที่เป็นตลาดหุ้นชายขอบในปัจจุบัน หากการขึ้นภาษีการค้าของสหรัฐฯ ในรอบนี้ ไม่ได้เปลี่ยนแปลงพื้นฐานการเติบโตทางเศรษฐกิจของเวียดนาม ที่ได้ประโยชน์จากการลงทุนโดยตรงจากต่างประเทศ ตลาดหุ้นเวียดนามก็น่าจะเป็นหนึ่งในตลาดหุ้นที่น่าสนใจสำหรับการลงทุนในระยะยาวได้

กลยุทธ์การลงทุนฝั่งตราสารหนี้

เรายังคงมุมมองเป็นกลางต่อการลงทุนในตราสารหนี้กลุ่มประเทศตลาดเกิดใหม่ แม้ความผันผวนที่เกิดขึ้นจากนโยบายภาษีการค้าของสหรัฐฯ จะส่งผลให้อัตราผลตอบแทนพันธบัตรปรับตัวลงทั่วโลก แต่การปรับตัวลงอย่างรวดเร็วของอัตราผลตอบแทนพันธบัตร ก็สะท้อนความกังวลที่มากเกินไปต่อการเกิดภาวะเศรษฐกิจถดถอย จึงส่งผลให้อัตราผลตอบแทนพันธบัตรมีโอกาสปรับตัวสูงขึ้นได้ หากโอกาสในการเกิดภาวะเศรษฐกิจถดถอยไม่ได้มากมายอย่างที่นักลงทุนกังวล นอกจากนี้ การลงทุนในตราสารหนี้ EM ยังมีแนวโน้มถูกกดดันจากความผันผวนของสกุลเงินใน EM แม้ทิศทางดอกเบี้ยนโยบายของธนาคารกลางใน EM จะยังคงเป็นขาลง แต่ความไม่แน่นอนที่เพิ่มสูงขึ้น ย่อมเป็นปัจจัยกดดันการลงทุนในตราสารหนี้ EM อยู่ เรายังคงมุมมองว่าหากพิจารณาเปรียบเทียบกับการลงทุนในตราสารหนี้ DM การลงทุนในตราสารหนี้ DM ยังมีความน่าสนใจมากกว่าในแง่ผลตอบแทนเทียบความเสี่ยง

3. มุมมองและกลยุทธ์การลงทุน ในตลาดการเงินไทย

สรุปภาพรวมการลงทุนในตลาดหุ้นไทย และตราสารหนี้ไทย

ไตรมาส 1 ที่ผ่านมา หุ้นไทยยังเผชิญกับแรงเทขายอย่างหนัก โดยมีหลากหลายปัจจัยเข้ามากดดันทั้งปัจจัยภายใน และปัจจัยภายนอก อย่างเช่น ประเด็นการเมืองภายในประเทศ ที่ฝ่ายค้านได้ยื่นอภิปรายไม่ไว้วางใจกับนายกฯ จนทำให้นักลงทุนต้องจับตาผลการประชุมในสภาฯ ซึ่งทำให้ตลาดหุ้นไทยผันผวนชั่วขณะ จนสุดท้ายแล้ว นายกฯ ยังได้เสียงข้างมากเรื่องการไว้วางใจให้ปฏิบัติหน้าที่ต่อไป ขณะเดียวกันยังมีเหตุการณ์แผ่นดินไหว ช่วงปลายไตรมาส 1 ซึ่งเข้ามาซ้ำเติมตลาดหุ้นไทยเช่นกัน ทั้งนี้ประเด็นใหญ่ที่ยังกดดันตลาดหุ้นไทยคือเศรษฐกิจไทยที่ยังไม่ฟื้นตัวได้ดี ประกอบกับผลประกอบการประจำไตรมาส 4 ส่วนใหญ่ยังออกมาต่ำกว่าคาด ทำให้ความน่าสนใจของหุ้นไทย ยังขาดหายไป อย่างไรก็ตาม ก็ยังมีในด้านดีบ้าง เช่น BOT ได้ปรับลดอัตราดอกเบี้ยนโยบาย 25 bps สู่ระดับ 2.00% เหนือความคาดหมายที่นักวิเคราะห์ส่วนใหญ่คาด ประกอบกับ หน่วยงานภาครัฐฯ ตลท. และ ก.ล.ต. ต่างเร่งหามาตรการเพื่อเรียกความเชื่อมั่นให้กับนักลงทุน

สำหรับไตรมาส 2 นี้ เราเชื่อว่าความผันผวนยังคงมีอยู่ โดยเฉพาะจากปัจจัยภายนอก จากนโยบายการค้าของสหรัฐฯ ซึ่งจะส่งผลลบต่อ sentiment การลงทุน อย่างไรก็ตาม ในไตรมาสนี้จะมีเม็ดเงินใหม่ที่จะเข้าตลาดหุ้นไทย จากกองทุน ThaiESGX แต่เรามองอาจเป็นปัจจัยช่วยตลาดหุ้นไทยได้เพียงระยะสั้น ดังเช่นกองทุนวายุภักษ์ 1 สุดท้ายนักลงทุนยังคงต้องจับตาดูที่ปัจจัยพื้นฐานอยู่ดี ดังนั้นการประกาศงบประจำไตรมาส 1 จึงเป็นอีกหนึ่งปัจจัยสำคัญ ที่เราจะต้องติดตาม ประกอบกับ ตลท. และ ก.ล.ต. อาจมีมาตรการอื่นๆ เพิ่มเติมเพื่อพยุงความเชื่อมั่น อันจะช่วยจำกัด downside ให้กับตลาดหุ้นไทยได้ ดังนั้นเราจึงมีมุมมองที่เป็นกลางต่อดัชนี SET เช่นเดิม ขณะที่กลุ่มหุ้นไทย ที่ยังคงความน่าสนใจไว้อยู่ คือหุ้นคุณภาพที่มีการจ่ายปันผลดีอย่างดัชนี SETHD ซึ่งมักทำผลตอบแทนได้ดีกว่าดัชนี SET ท่ามกลางภาวะตลาดที่มีความไม่แน่นอนสูง เราจึงคงมุมมองที่ค่อนข้างดีสำหรับดัชนี SETHD

สำหรับตราสารหนี้ไทย เราปรับมุมมองลงเหลือเป็นกลางต่อตราสารหนี้ไทย เนื่องจาก Bond Yield ไทยปรับตัวลดลงมาค่อนข้างมากทั้งในระยะสั้นและระยะกลาง ประกอบกับเหตุการณ์แผ่นดินไหวในช่วงที่ผ่านมา ตลาดจึงคาดการณ์ว่า BOT จะลดอัตราดอกเบี้ยนโยบายเพิ่ม Bond Yield จึงปรับตัวลดลงมาเพิ่มอีก ดังนั้นระดับความน่าสนใจของตราสารหนี้ไทย จึงยังดูน้อย และ BOT คงไม่ลดอัตราดอกเบี้ยนโยบายมากจนเกินไปนัก เนื่องจากท่าทีคือต้องเก็บกระสุนเผื่อใช้ในยามจำเป็น โดยเฉพาะปัจจัยความไม่แน่นอนจาก นโยบายการค้าของสหรัฐฯ

4. มุมมองและกลยุทธ์การลงทุน ในสินทรัพย์ทางเลือก

สำหรับทองคำ เราให้คำแนะนำการลงทุนเป็นกลาง จากมุมมองที่ว่า ราคาทองคำ ปรับตัวขึ้นมาค่อนข้างมาก ขณะที่ธนาคารกลางต่างๆ มีแนวโน้มที่จะเข้าซื้อทองคำลดลง ทำให้ Upside ของราคาทองคำเริ่มจำกัด นอกจากนี้แนวโน้มการลดอัตราดอกเบี้ยนโยบายของ Fed คงจะเป็นไปในลักษณะแบบค่อยเป็นค่อยไป แต่ก็มีโอกาสที่จะลดอัตราดอกเบี้ยนโยบายเพิ่มจากคาดได้ หากผลกระทบของสงครามการค้า ต่อเศรษฐกิจมีความรุนแรงมากขึ้น ทำให้ประเด็นนี้จะช่วยให้มีแรงซื้อทองกลับเข้ามา ดังนั้นโดยรวมแล้ว เรามองว่าทองคำมีแนวโน้มเคลื่อนไหวอยู่ในกรอบ

สำหรับอสังหาริมทรัพย์ (REITs) ของไทย และสิงคโปร์ เราให้คำแนะนำการลงทุนเป็นกลาง เนื่องจากอัตราดอกเบี้ย ถึงแม้จะมีแนวโน้มปรับตัวลดลง แต่การปรับลดลงนั้นจะเป็นไปในลักษณะแบบค่อยเป็นค่อยไป และอัตราดอกเบี้ยก็ยังคงอยู่ในระดับสูง ทำให้ความน่าสนใจของอสังหาริมทรัพย์ (REITs) ยังดูน้อย เมื่อเทียบกับสินทรัพย์อื่น อย่างเช่น หุ้น หรือ ตราสารหนี้

ttb Investment Product Strategist

5 เมษายน 2025

• ข้อมูล บทความ บทวิเคราะห์และการคาดหมาย รวมทั้งการแสดงความคิดเห็นทั้งหลายที่ปรากฏอยู่ในรายงานฉบับนี้ ทำขึ้นบนพื้นฐานของแหล่งข้อมูลที่ดีที่สุด ที่ได้รับมาและพิจารณาแล้วเห็นว่าน่าเชื่อถือ แต่ทั้งนี้ไม่อาจรับรองความถูกต้อง ความสมบูรณ์แท้จริงของข้อมูลดังกล่าว ความเห็นที่แสดงไว้ในรายงานฉบับนี้ได้มาจากการพิจารณาโดยเหมาะสมและรอบคอบแล้ว และอาจเปลี่ยนแปลงได้โดยไม่จำเป็นต้องแจ้งล่วงหน้าแต่อย่างใด รายงานฉบับนี้ไม่ถือว่าเป็นคำเสนอหรือคำชี้ชวนให้ซื้อหรือขายหลักทรัพย์และจัดทำขึ้นเป็นการเฉพาะเพื่อประโยชน์แก่บุคคลที่เกี่ยวข้องกับบริษัทเท่านั้น ธนาคารทหารไทยธนชาต จำกัด (มหาชน) ไม่ต้องรับผิดชอบต่อความเสียหายใด ๆ ที่เกิดขึ้นโดยตรงหรือเป็นผลจากการใช้เนื้อหาหรือรายงานฉบับนี้ การนำไปซึ่งข้อมูล บทความ บทวิเคราะห์ และการคาดหมาย ทั้งหลายที่ปรากฏอยู่ในรายงานฉบับนี้ เป็นการนำไปใช้โดยผู้ใช้ยอมรับความเสี่ยงและเป็นดุลยพินิจของผู้ใช้แต่เพียงผู้เดียว

• การลงทุนหรือใช้บริการที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุนที่มีความเสี่ยงสูงหรือมีความซับซ้อนมีความแตกต่างจากการลงทุนหรือใช้บริการผลิตภัณฑ์ในตลาดทุนทั่วไป / การลงทุนในหน่วยลงทุนมิใช่การฝากเงิน และมีความเสี่ยงของการลงทุน /ผลการดำเนินงานในอดีต/ ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุนมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต / ผู้ลงทุนควรทำความเข้าใจลักษณะของสินค้า เงื่อนไข ผลตอบแทนและความเสี่ยง ก่อนตัดสินใจลงทุน / กองทุนรวมที่ลงทุนในต่างประเทศและไม่ได้ป้องกันความเสี่ยงอัตราแลกเปลี่ยนทั้งจำนวน ผู้ลงทุนอาจขาดทุนหรือได้กำไรจากอัตราแลกเปลี่ยนหรืออาจได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้ /ผู้ลงทุนควรศึกษาข้อมูลในหนังสือชี้ชวน โดยเฉพาะนโยบายการลงทุน ความเสี่ยง และผลการดำเนินงานของกองทุนก่อนตัดสินใจลงทุน /ผู้ลงทุนมีความจำเป็นในการขอคำแนะนำเพิ่มเติมจากผู้ประกอบธุรกิจก่อนทำการลงทุน / ผู้ลงทุนสามารถรับหนังสือชี้ชวนได้ที่ ทีทีบี ทุกสาขา หรือ ttb Investment Line โทร. 1428 กด # 4 ทุกวันจันทร์ – ศุกร์ เวลา 9:00 – 17:30 น. (ยกเว้นวันหยุดธนาคาร)