2025 แม้ว่าในระหว่างปีความผันผวนในตลาดการเงินโลกจะสูงขึ้นโดยเฉพาะช่วงไตรมาส 2 ที่ทรัมป์ประกาศอัตราภาษีตอบโต้ แต่เมื่อถึงสิ้นปีแล้วตลาดหุ้นแทบทั่วโลกนั้นยังคง “ปรับตัวขึ้น” อย่างงดงามตามที่ “ttb” คาดการณ์ 3 ปีติดต่อกัน เพราะสมการลงทุนที่ ttb ได้ให้ไว้กับทุกท่านนั้น “เป็นจริง” นั่นคือ ท่าทีของทรัมป์ไม่แข็งกร้าวโดยขึ้นภาษีตอบโต้ไม่รุนแรงและมีการเจรจาการค้ากับคู่ค้าที่สำคัญ ส่งผลให้เงินเฟ้อสหรัฐฯ ไม่พุ่ง Fed จึงเดินหน้าลดดอกเบี้ยได้ถึง 0.75% ตามที่ ttb คาดการณ์ นำไปสู่ผลกำไรบริษัทที่เพิ่มขึ้นต่อเนื่อง เศรษฐกิจโลกและสหรัฐฯ ยังขยายตัวได้ดี ตลาดหุ้นจึง “ขึ้น” ดังที่กล่าว พร้อมกับการอ่อนค่าของเงินดอลลาร์ บ่งชี้ถึงภาวะ Risk On อย่างเต็มกำลัง

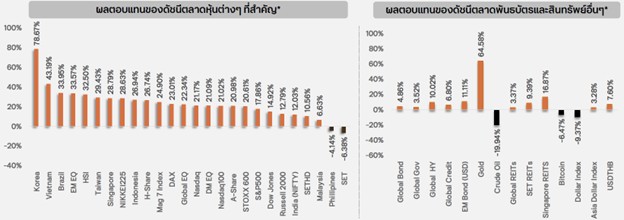

ผลตอบแทนรวม (Total Return) ของสินทรัพย์ต่างๆ ประจำปี 2026

Source: ttb Investment Product Strategist, Bloomberg as of 30 December 2025

ทั้งนี้ บางตลาดหุ้นอย่างไทยเรานั้นให้ผลตอบแทนที่ติดลบสวนทางตลาดโลก แต่นั่นไม่ใช่ประเด็นที่ ttb กังวล เพราะในปีที่ผ่านมา เราแนะนำให้ลงทุนในหุ้นไทยปันผลคุณภาพดีผ่านกองทุน TISCOHD-A ซึ่งให้ผลตอบแทนถึง +14.89% เลยทีเดียว แสดงให้เห็นว่าการลงทุนในตลาดหุ้นไทยที่หลายฝ่ายกังวลกันนั้นยังสามารถทำได้ เพียงแต่ต้อง “เลือกการลงทุนในกลุ่มบริษัทที่ถูกต้อง” เช่นเดียวกับกองทุนแนะนำประจำภูมิภาคที่ ttb คัดสรรมาให้ทุกท่านอย่างเช่นกองทุน ES-GCORE, ES-GER, ES-USTECH และ SCBSEMI(A) ซึ่งเป็นตัวแทนของการลงทุนในฝั่งตลาดพัฒนาแล้ว (Developed Market: DM) ล้วนแต่ให้ผลตอบแทนในระดับ 2 หลักและสูงกว่าการลงทุนในดัชนี S&P 500 เสียอีก ส่วนกองทุนแนะนำในฝั่งของตลาดเกิดใหม่ (Emerging Market: EM) อย่าง KF-HSHARE-INDX ให้ผลตอบแทนที่น่าประทับใจถึง +21.47% ทีเดียว นับเป็นความภาคภูมิใจของ ttb อีกครั้งหนึ่งที่สามารถช่วยให้ชีวิตทางการเงินของท่านดีขึ้นได้อย่างต่อเนื่อง

สำหรับปี 2026 นี้ หลายท่านอาจมีคำถามในใจแล้วว่า การลงทุนจะทำได้อยู่หรือไม่ ตลาดหุ้นโลกจะปรับตัวขึ้นได้อีกหรือ เพราะ 3 ปีติดต่อกันแล้วที่ภาวะ Risk On ในตลาดนั้นยังไม่จางหาย และเราขอตอบกับทุกท่าน ณ ที่นี้ว่า “ตลาดหุ้นโลกมีแนวโน้มปรับขึ้นสู่ระดับ All-Time High อีกครั้ง แม้ในระหว่างทางอาจมีความผันผวนเกิดขึ้นบ้างก็ตาม” พร้อมกับการปรับตัวขึ้นของอัตราผลตอบแทนพันธบัตรฐบาลระยะกลาง-ยาว และการอ่อนค่าของเงินดอลลาร์ ดังนั้น ในด้านการจัดสินทรัพย์ลงทุน เราจึงเน้นการลงทุนในตลาดหุ้นมากกว่าพันธบัตรเช่นเดิม และการจัดพอร์ตการลงทุนเพื่อรับมือกับความผันผวนในระหว่างทางนั้นยังเป็นหัวใจสำคัญในการสร้างชีวิตทางการเงินที่ดีขึ้นในระยะยาว ส่วนเหตุผลว่าทำไมเราจึงมีมุมมองเช่นนี้ เราขอเชิญทุกท่านพบกับคำตอบได้ในหัวข้อถัดไป

ภาพรวมการลงทุนประจำปี 2026: ความผันผวนยัง “มี” แต่หุ้นขึ้นได้ “ดี” กว่า

เข้าสู่ปี 2026 เรามองว่าดัชนีตลาดหุ้นโลกจะปรับตัวขึ้นได้ดีในไตรมาสที่ 1 และ 4 จากการประกาศผลประกอบการของบริษัทที่แข็งแกร่ง และความไม่แน่นอนในตลาดที่หมดไปภายหลังการเลือกตั้งกลางเทอม (Mid Term Election) ในสหรัฐฯ เสร็จสิ้น ซึ่งการเลือกตั้งกลางเทอมในช่วง 20 ปีที่ผ่านมานั้น มีเพียงครั้งเดียวในปี 2018 ที่ตลาดหุ้นปรับตัวลง แต่นั่นมาจากการขึ้นดอกเบี้บของ Fed ภายใต้สงครามการค้าระหว่างสหรัฐฯ และจีนที่คุกรุ่น ส่วนในช่วงไตรมาส 2 และ 3 นั้นตลาดหุ้นอาจมีความผันผวนบ้างจากการเลือกประธาน Fed ท่ามใหม่และคำตัดสินของศาลฎีกาที่มีต่อการขึ้นภาษีตอบโต้ของทรัมป์ว่าถูกต้องหรือไม่ อย่างไรก็ตาม สุดท้ายแล้วดัชนีตลาดหุ้นโลกยังมีแนวโน้มที่จะทำ New High ต่อได้จากปัจจัยบวกทั้งหมด 4 ประการตามเลขปี 2 0 2 6 ดังนี้

2 = ปีที่ 2 ของทรัมป์ และมีโอกาสสูงที่จะไม่ดุดัน เสริมพลังบวกแก่ตลาด

ปี 2025 ทรัมป์สร้างชื่อให้นักลงทุนทั่วโลกจดจำอีกครั้งด้วยการสร้างความปั่นป่วนให้กับตลาดการเงินโลกจากการนำ “อัตราภาษีตอบโต้” มาใช้ขึ้นภาษีนำเข้าจากประเทศคู่ค้าที่สำคัญโดยเฉพาะ “จีน” อย่างไรก็ตาม สุดท้ายแล้วทุกอย่างเป็นไปหลัก The Art Of The Deal ของทรัมป์ตามที่เราคาดการณ์ ภาษีนำเข้าระดับสูงเป็นเพียงเครื่องมือต่อรองที่ก่อให้เกิดการเจรจาทางการค้าขึ้นเท่านั้น และสหรัฐฯ ก็สามารถเจรจากับคู่ค้าหลักจนบรรลุข้อตกลงทางการค้าได้ สร้างพลัง Risk On ให้กับตลาด สำหรับปี 2026 นี้ เรามองว่าท่าทีของทรัมป์จะมีความ “ดุดัน” น้อยลงเมื่อเทียบกับปี 2025 เพราะขณะนี้คะแนนนิยมสุทธิของทรัมป์นั้น “ติดลบ” กันเลยทีเดียว ประชาชนไม่พอใจเรื่องภาวะเงินเฟ้อและเศรษฐกิจเป็นอย่างมาก ดังนั้น สิ่งที่จะเกิดขึ้นต่อไปในตลาดคือ

- การเก็บภาษีตอบโต้จะไม่รุนแรงขึ้นไปมากกว่าปี 2025 โดยเฉพาะกับจีน ซึ่งในปีที่ผ่านมานั้นทรัมป์ใช้เรื่องการขึ้นภาษีนำเข้าเป็นเครื่องมือในการต่อรองกับจีนเท่านั้นตามที่เราคาดการณ์ สุดท้ายแล้วจากอัตราภาษีนำเข้ามากกว่า 100% เหลือเก็บจริงเพียงแค่ประมาณ 20% เท่านั้น เพราะทรัมป์รู้ดีว่าการขึ้นภาษีกับจีนอย่างรุนแรงจะนำไปสู่ภาวะเศรษฐกิจสหรัฐฯ ถดถอยได้ นอกจากนี้ สหรัฐฯ ยังบรรลุข้อตกลงทารการค้าอื่นๆ กับจีน เช่น การนำเข้าแร่หาก และการส่งออกเทคโนโลยี เป็นต้น เรียกได้ว่าเป็นพันธมิตรกันอย่างเหนียวแน่นเลยทีเดียว มากไปกว่านั้น ข้อมูลจาก Fed Richmond ระบุว่ารายได้จากภาษีนำเข้าโดยรวมของสหรัฐฯ ประจำปี 2025 เพิ่มขึ้นมากกว่า 192% YoY อีกด้วย ดังนั้นในปี 2026 นี้ เราจึงมองว่าอัตราภาษีนำเข้าที่มีต่อจีนและคู่ค้าที่สำคัญโดยรวมจะไม่รุนแรงไปกว่าในปี 2025 ที่ผ่านมา เพราะเพียงเท่านี้ได้ช่วยให้สหรัฐฯ มีรายได้เพิ่มขึ้นมากแล้ว ดุลการค้าดีขึ้นจากการนำเข้าที่ลดลง และจะไม่ทำให้คะแนนนิยมของทรัมป์ลดลงมากอีก

- ราคาน้ำมันจะอยู่ในระดับต่ำต่อไป ปี 2025 ทรัมป์ประสบความสำเร็จในการกดราคาน้ำมันดิบในตลาดโลกให้อยู่ระดับต่ำตามที่ได้หาเสียงในช่วงเลือกตั้ง และในปี 2026 เรามองว่าทรัมป์จะกดดราคาน้ำมันให้ต่ำต่อไปด้วยการให้บริษัทของสหรัฐฯ ผลิตน้ำมันเพิ่มขึ้น การเข้าจู่โจมเวเน ซูเอล่าของทรัมป์เรามองว่ามีวัตถุประสงค์แอบแฝงเพื่อให้มีแหล่งผลิตน้ำมันเพิ่มขึ้นนั่นเอง นอกจากนี้ ทรัมป์ยังพยายามเป็นตัวกลางในการเจรจาให้สงครามระหว่างประเทศต่างๆ โดยเฉพาะ รัสเซียและยูเครน สงบลง อันจะช่วยให้ราคาน้ำมันอยู่ในระต่ำอีกทางหนึ่ง นำไปสู่การชะลอตัวลงของเงินเฟ้อ และมีโอกาสได้คะแนนนิยมกลับมานั่นเอง

- ทรัมป์ออกนโยบายแบบ aggressive ยากขึ้นจากการกลับมาเป็นสภาผสม เ ราคาดว่าผลการเลือกตั้ง Mid Term Election ในช่วงเดือน พ.ย. 2026 จะออกมาเป็นสภาผสมตามสถิติที่เกิดขึ้นในอดีต และเป็นไปตามคะแนนนิยมของทรัมป์ที่ลดลง อันจะช่วยลดทอนความดุดันของทรัมป์ เป็นพลังให้ตลาดหุ้นปรับขึ้นต่อได้

0 = โอกาส 0% ที่ธนาคารกลางโดยเฉพาะ Fed จะกลับมาขึ้นดอกเบี้ย

ปี 2025 Fed ลดดอกเบี้ยไปแล้ว 0.75% สำหรับปี 2026 นี้ ใน Base Case Scenario เรามองว่า Fed จะลดดอกเบี้ยได้อีกอย่างน้อย 0.5% มากกว่าที่ระบุใน Dot Plot เดือน ธ.ค. 25 ว่าจะลดเพียง 0.25% เท่ากับว่าโอกาสที่ Fed จะกลับมาขึ้นดอกเบี้ยนั้นคือ 0% นั่นเอง สาเหตุที่เรามีมุมมองเช่นนี้เป็นเพราะ 1) การจ้างงานในสหรัฐฯ มีแนวโน้มชะลอตัวในครึ่งปีแรก ก่อนที่จะมีโอกาสกลับมาทยอยฟื้นตัวบ้างในช่วงครึ่งหลังปี 26 ส่งผลให้ค่าจ้างเฉลี่ยรายชั่วโมงยังอยู่ในระดับต่ำ ลดแรงกดดันเงินเฟ้อในสหรัฐฯ 2) เรามองว่าทั้งต้นทุนการผลิตและเงินเฟ้อในสหรัฐฯ ยังมีแนวโน้มชะลอตัวลงต่อในปี 2026 เพราะภาษีนำเข้าที่ไม่รุนแรงส่งผลให้ผู้ผลิตไม่ได้ส่งผ่านต้นทุนสินค้าที่สูงขึ้นจากภาษีดังกล่าวไปยังผู้บริโภค 100% นอกจากนี้ การที่รัฐบาลทรัมป์ประสบความสำเร็จในการทำให้ราคาน้ำมันอยู่ในระดับต่ำ ช่วยหนุนให้ต้นทุนการผลิตโดยรวมไม่พุ่งขึ้น นำไปสู่เงินเฟ้อที่ชะลอตัวลงต่อไป 3) เงินเฟ้อในปี 2025 รวมผลของการขึ้นภาษีนำเข้าไปมากแล้ว ส่งผลให้ฐานการคำนวณเงินเฟ้อในปี 2026 นั้นสูง นำไปสู่การชะลอตัวลงของเงินเฟ้อในด้าน %YoY อีกทางหนึ่ง และ 4) ดอกเบี้ยที่แท้จริงของสหรัฐฯ ยังเป็นบวกแม้ Fed จะลดดอกเบี้ยอีก 0.50% ก็ตาม บ่งชี้เป็นนัยได้ว่า Fed มีความยืดหยุ่นในการลดดอกเบี้ยต่อได้นั่นเอง แล้ว Fed มีเหตุผลอันใดที่จะไม่ลดดอกเบี้ยต่อ?

ทั้งนี้ เหตุการณ์สำคัญลำดับต้นๆ ประจำปี 2026 ที่เราต้องจับตามองคือการเฟ้นหาประธาน Fed ท่านใหม่แทนที่คุณ Powell ซึ่งจะหมดวาระในเดือน พ.ค. 26 นี้ โดยโฉมหน้าผู้ที่เป็น Candidate แต่ละท่านในปัจจุบันนั้นล้วนแต่มีท่าทีที่ผ่อนคลายในการดำเนินนโยบายทั้งสิ้น หากท่านใดมีนโยบายที่จะขึ้นดอกเบี้ยย่อมไม่ได้รับเลือกจากรัฐบาลทรัมป์เป็นแน่ เปรียบเสมือนว่าในช่วงครึ่งหลังของปีจะมีนกพิราบบินลงมาสู่ตลาดเลยทีเดียว ซึ่งอาจส่งผลให้ Fed ลดดอกเบี้ยได้มากกว่า Base Case ของเราก็เป็นได้ แล้วตลาดหุ้นจะไม่ขึ้นได้อย่างไร?

2 ตัวต่อมา = Earnings Growth มีแนวโน้มเติบโตได้ 2 หลัก

ด้วยท่าทีทรัมป์ที่จะไม่แข็งกร้าว นโยบายไม่ขัดต่อการดำเนินธุรกิจของบริษัท พร้อมทั้งแรงส่งจากดอกเบี้ยขาลง Earnings ของตลาดหุ้นจึงมีแนวโน้มขยายตัวต่อเนื่อง โดยล่าสุดนักวิเคราะห์ในตลาดประมาณการว่า Earnings Growth ของบริษัทในดัชนีตลาดหุ้นโลก ดัชนีตลาดหุ้นฝั่ง DM และ EM มีโอกาสที่จะเติบโตได้มากกว่า 10% และไม่แพ้ปี 2025 ซึ่งการที่ Earnings ยังเติบโตได้ดีเช่นนี้ ย่อมส่งผลให้ค่า Forward P/E ของตลาดหุ้นมีแนวโน้มปรับตัวลง บ่งชี้ว่า Valuation ของตลาดหุ้นนั้น “ไม่ได้แพงมาก” อย่างที่หลายฝ่ายกังวล อันจะดึงดูดให้มีเงินทุนไหลเข้าตลาดหุ้นต่อไป

6 = เศรษฐกิจไม่หกล้ม พร้อมขยายตัวต่อ

ในเมื่อผลกระทบของ Tariff ที่มีต่อเศรษฐกิจโลกไม่ได้รุนแรงมาก ดอกเบี้ยเป็นขาลง และบริษัทมีการนำ AI มาใช้เพื่อเพิ่ม Productivity ในการทำงาน แล้วคำว่า Global Recession จะเกิดขึ้นได้อย่างไร? ซึ่งเป็นประเด็นที่ ttb ยืนยันมาตลอดในช่วง 3 ปีที่ผ่านมาว่า Global Recession นั้นไม่มี ล่าสุด (ม.ค. 2026) สถาบันชั้นนำอย่าง IMF ปรับเพิ่มประมาณการว่าเศรษฐกิจโลกจะขยายตัวได้ 3.3% ในปี 2026 ด้วยเหตุผลส่วนใหญ่เช่นเดียวกับที่เรากล่าวไป ส่วนเศรษฐกิจสหรัฐฯ ที่หลายฝ่ายกังวลกันมากนั้นก็ยังมีแนวโน้มที่จะ “ขยายตัวได้ดี” และ “สูงกว่าค่าเฉลี่ยในรอบ 10 ปีที่ 1.8%-2%” ทั้งนี้ เราได้ทำการประมาณการโอกาสเกิด US Recession ด้วยอัตราการว่างงานในสหรัฐฯ หากอัตราการว่างงานในปี 2026 ไม่เพิ่มขึ้นสูงกว่าระดับ 4.5% ตามสมมติฐานของ Fed โอกาสที่จะเกิด US Recession นั้นคือ “ไม่มี” เราจึงไม่ต้องกังวลและอย่าลืมที่จะลงทุนกันต่อไป

สุดท้ายนี้ หลายท่านคงมีคำถามเดิมว่า “แล้วเราควรลงทุนอย่างไรดี” ซึ่งเราขอตอบคำถามว่า “แม้ตลาดหุ้นจะยังขึ้นต่อ แต่เราไม่จำเป็นที่จะต้องเปิดรับความเสี่ยงเต็มที่” สินทรัพย์บางประเภทอย่างพวกสินค้าโภคภัณฑ์อาจปรับตัวขึ้นแรงในบางช่วง แต่ในยามที่ตลาดเป็นขาลงก็ปรับตัวลงแรงเช่นกัน ดังนั้น กลยุทธ์การลงทุนที่ ttb แนะนำคือ “จัดพอร์ตและลงทุนต่อเนื่องให้ตรงกับวัตถุประสงค์ของท่าน ภายใต้ความเสี่ยงที่ท่านรับได้” เพื่อ “ให้ท่านมีชีวิตทางการเงินที่ดีขึ้น” และ “ไม่เครียด” จากการลงทุน หากท่านรับการขาดทุนเงินต้นได้ต่ำ เราแนะนำให้ท่านลงทุนในกองทุนรวมตลาดเงินหรือตราสารหนี้ไทยระยะสั้นเป็นหลัก หากท่านรับความเสี่ยงจากการลงทุนได้แต่ไม่มีเวลาติดตามตลาด เราแนะนำให้ลงทุนในกองทุน ES-ULTIMATE GA Series เพื่อให้ผู้จัการกองทุนมืออาชีพดูแลเงินให้ แต่ถ้าท่านรับความเสี่ยงได้และมีเวลาติดตามตลาด เราแนะนำให้ลงทุนตาม ttb Investment Portfolio โดยมีกองทุนตลาดหุ้นโลกเป็น Core Portfolio แล้วเสริมทัพด้วยกองทุน Highlight ประจำปี 2026 ของเรา ได้แก่ SCBSEMI(A), ES-ASIA-A และ TISCOHD-A เป็นต้น

กลยุทธ์การลงทุนในตลาด DM : หุ้นเทคฯ เติบโตด้วยกำไร ไม่ใช่ฟองสบู่

Executive Summary

- มีมุมมองเชิงบวกต่อหุ้นกลุ่มชิป (Semiconductor) จากแนวโน้ม Theme AI ที่ยังแข็งแกร่ง และความต้องการชิป AI ยังอยู่ในระดับสูง

- มูลค่าหุ้นของกลุ่มเทคโนโลยียังไม่แพงหากเทียบกับในอดีต (2020-2025) สะท้อนราคาที่เพิ่มขึ้น พร้อมกับกำไรของบริษัทที่เติบโตขึ้นเช่นกัน

- อุตสาหกรรม Semiconductor ครอบคลุมหลากหลายบริษัท และเป็นส่วนสำคัญในการพัฒนาเทคโนโลยี AI ที่ต้องพึ่งพาการประมวลผลที่ไว รวมทั้งข้อมูลที่มีจำนวนมหาศาล

- บริษัทเซมิคอนดักเตอร์ขนาดใหญ่ มีปัจจัยพื้นฐานที่แข็งแกร่ง และยังมีแนวโน้มที่เติบโตต่อไปได้ ถึงแม้จะมีการลงทุนอย่างต่อเนื่อง

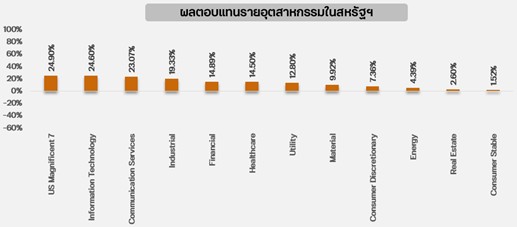

สำหรับปี 2025 ตลาดหุ้นในฝั่ง DM ปรับตัวเพิ่มขึ้นได้ค่อนข้างดี ทั้งในส่วนของหุ้นสหรัฐฯ หุ้นยุโรป และหุ้นญี่ปุ่น และหากมาเจาะดูในแต่ละอุตสาหกรรมของตลาดหุ้นสหรัฐฯ จะพบว่าหุ้นกลุ่มเทคโนโลยี และกลุ่มสื่อสาร บวกได้โดดเด่น ซึ่งเป็นไปตาม Theme AI ที่เราแนะนำ อย่างไรก็ตามการปรับตัวขึ้นของหุ้น Big Tech สร้างความกังวลให้กับนักลงทุนเรื่อง “มูลค่าหุ้นที่จะดูแพงจนเกินไป” จนมี Wording ใหม่เข้ามาช่วงปลายปี 2025 คือ “AI Bubble” กล่าวคือ นักลงทุนเห็นราคาหุ้นขึ้นมามาก ประกอบกับบริษัทเทคโนโลยี ขนาดใหญ่เช่น ต่างใช้เงินจำนวนมาก (CAPEX) ในการลงทุนใน AI ทำให้มีความกังวลว่า เม็ดเงินที่ลงทุนจะสามารถกลับมาสร้างรายได้ที่เป็นตัวเงินให้กับบริษัทอย่างคุ้มค่าหรือไม่

ในปี 2026 หุ้นกลุ่มดังกล่าวยังสามารถลงทุนได้หรือไม่ เราสามารถวิเคราะห์เจาะไปแต่ละประเด็น ดังนี้

- AI Bubble นั้นจริงหรือเปล่า? ต้องบอกว่านักลงทุนทั่วไปมักวัดหุ้นถูก หรือ แพง ดูเพียงแค่ Forward P/E ณ ระดับปัจจุบัน ซึ่งยอมรับเลยว่า ตั้งแต่ ดัชนี S&P 500, NASDAQ 100, IT Sector, Microsoft, NVIDIA ต่างมีระดับ P/E ที่ประมาณ 22x, 25x, 26x, 27.8x และ 25x เท่า ตามลำดับ (ณ วันที่ 31 ธ.ค. 2025) ซึ่งดูเพียงแค่นี้ ก็ถือว่าอยู่ในระดับที่ค่อนข้างแพง แต่ทั้งนี้ อย่าลืมว่าหุ้นกลุ่มดังกล่าวเป็นหุ้นเติบโตสูง ดังนั้นด้วยลักษณะของหุ้นกลุ่มนี้ ระดับค่า P/E มักจะสูงเป็นเรื่องปกติอยู่แล้ว ดังนั้นเราควรมาเทียบกับอดีตด้วย ซึ่งในทีนี้ เราจะดูย้อนหลังไปจนถึงปี 2020 ซึ่งคิดเป็นระยะเวลาประมาณ 6 ปี และเป็นช่วงเวลาที่ผู้คนเริ่มหันมาใช้เทคโนโลยีกันมากขึ้น โดยขอยกตัวอย่าง 2 ดัชนี คือ S&P 500 และ IT Sector ซึ่งมีค่าเฉลี่ย P/E ที่ 22 เท่า และ 26 เท่า ซึ่งใกล้เคียงกับค่าเฉลี่ยในอดีตเลย สะท้อนได้ว่า จริงๆ แล้วมูลค่าหุ้นยังไม่ Overvalue อย่างที่นักลงทุนกังวล

- หุ้นกลุ่ม AI จะยังไปต่อหรือเปล่า ปัจจัยพื้นฐานรองรับไหม? โดยภาพใหญ่หากไปดู GDP สหรัฐฯ ในแต่ละไตรมาส โดยเฉพาะช่วงปี 2025 จะพบว่า การลงทุนในสินทรัพย์คงทน (Fixed Investment) เช่น เครื่องจักร อุปกรณ์ ซอฟต์แวร์ และ งานวิจัยและพัฒนา (R&D) ส่วนหนึ่งเป็นการลงทุนที่เกี่ยวข้องกับ AI อันมีส่วนสำคัญช่วยผลักดัน (Contribution to Percent Change) ให้ GDP สหรัฐฯ เติบโตได้ดี ดังนั้น ความต้องการใช้ชิปเพื่อนำไปประมวลผลและพัฒนา AI จึงขยายตัวตามปัจจัยพื้นฐานทางเศรษฐกิจที่ดีขึ้นนั่นเอง

ทั้งนี้ หากเราพูดถึง Semiconductor คนทั่วไป มักจะนึกถึงชิปธรรมดาๆ ที่อยู่ในอุปกรณ์คอมพิวเตอร์ หรือมือถือ (Smartphone) ซึ่งจริงๆ แล้ว ในอุตสาหกรรม Semiconductor มีหลากหลายขั้นตอน โดยกว่าจะออกมาเป็นชิปหนึ่งตัวได้ต้องเริ่มตั้งแต่ R&D, ดีไซน์, การคัดเลือกวัสดุ, การออกแบบอุปกรณ์เพื่อทำการผลิต, การขนส่ง, การประกอบและทดสอบ, จนไปถึงสินค้าขั้นสุดท้ายสู่ผู้บริโภค ทำให้หลายบริษัทเข้ามามีส่วนร่วมในการพัฒนาดังกล่าว โดยเฉพาะบริษัทขนาดใหญ่ที่เป็นหนึ่งในผู้เล่นสำคัญของแต่ละกระบวนการ เช่นในส่วนของต้นน้ำที่เกี่ยวกับการดีไซน์ชิปแต่ไม่ได้ผลิต อย่าง NVIDIA และ QUALCOMM ขณะที่กลางน้ำจะมีบริษัทที่ผลิตชิปเอง เช่น TSMC ขณะที่ปลายน้ำจะเป็นส่วนของการประกอบ และ ทดสอบ ชิป เช่น ASE Group ดังนั้นด้วยกระแส AI ที่กำลังมาแรงในปัจจุบัน ทำให้บริษัทเหล่านี้ยังคงได้ประโยชน์ เนื่องจาก AI เป็นการใช้ข้อมูลจำนวนมากด้วยเวลาอันรวดเร็วทำให้การดีไซน์ชิป ต้องคำนึงทั้งในแง่ของขนาด การใช้พลังงาน และประสิทธิภาพ เป็นต้น โดยรายงานจาก World Semiconductor Trade Statistics (WSTS) เปิดเผยว่ายอดขาย Semiconductor ทั่วโลกเติบโตอย่างต่อเนื่อง โดยยอดขายต่อเดือน แตะระดับ 7.6 หมื่นล้านดอลลาร์สหรัฐในเดือน พฤศจิกายน 2025 และคาดว่ายอดขายทั้งปี 2026 จะแตะระดับ 9.75 แสนล้านดอลลาร์สหรัฐ หรือคิดเป็นยอดขายเฉลี่ยต่อเดือนในปี 2026 อยู่ที่ ราวๆ 8 หมื่นล้านดอลลาร์สหรัฐ นอกจากนี้ หากไปดูยอดส่งออกของเกาหลีใต้ และราคา DRAM ซึ่งถือเป็นชิปชนิดนึงและยังเป็นส่วนจำเป็นในการสร้างชิป AI อีกด้วย เปรียบเสมือนข้าวที่เราใช้กินกับอย่างอื่น หรือกินข้าวเปล่าๆ ก็ได้ จะพบว่ามูลค่าการส่งออก Semiconductor ของเกาหลีใต้ แตะระดับ 1.7 หมื่นล้านดอลลาร์สหรัฐ (เดือน พ.ย. 2025) และราคา DRAM ในเกาหลีใต้ เพิ่มขึ้น 106 USD (พ.ย. 2025) หรือคิดเป็น 43% นับตั้งแต่ช่วงต้นปี 2025 สภาวะแบบนี้สะท้อนได้ว่า อุตสาหกรรม Semiconductor ยังคงมีแนวโน้มเติบโตได้อยู่ จาก Demand AI ที่ยังคงแข็งแกร่ง และผู้บริโภคเป็นถึงบริษัทเทคโนโลยีขนาดใหญ่ (Hyperscalers) ดังนั้นโอกาสเติบโตของอุตสาหกรรมนี้ในปี 2026 จึงยังคงดำเนินต่อไปได้ดี

ขณะเดียวกันหากไปดูความแข็งแกร่งของบริษัทเทคโนโลยีขนาดใหญ่ แม้จะมีการลงทุนกับ AI ไปค่อนข้างมาก จนเป็นคำถามว่าบริษัทจะมีปัญหาไหม จะสร้างรายได้ให้คุ้มค่าหรือเปล่า แต่เมื่อเราไปดูผ่าน กระแสเงินสดอิสระ หรือ Free Cash Flow (FCF) ซึ่งเป็นการวัดเงินสดของบริษัทที่มีอยู่จริงๆ หักด้วยการลงทุน โดย NVIDIA, BROADCOM, และ TSMC ที่ถือเป็นบริษัทชั้นนำ มีค่า FCF ที่เติบโตมาอย่างต่อเนื่อง อีกทั้งอันดับ Rating จาก Credit Rating Agency ยังอยู่ในระดับที่ดีอีกด้วย จึงไม่ต้องกังวลเลยว่า บริษัทเหล่านี้จะมีปัญหาเรื่องสภาพคล่อง หรือปัจจัยพื้นฐาน ดังนั้นเรายังคงชื่นชอบการลงทุนในหุ้นกลุ่ม Semiconductor ผ่านกองทุน SCBSEMI(A) โดยแนะนำสำหรับนักลงทุนที่รับความเสี่ยงได้สูง ลงทุนในสัดส่วนไม่เกิน 15%

กลยุทธ์การลงทุนในตลาด EM : คว้าตลาดลงทุนในเอเชีย ภายใต้พลังแห่ง AI

Executive Summary

- มีมุมมองเชิงบวกต่อการลงทุนในหุ้นเอเชียในปี 2026 จากปัจจัยบวกทั้ง การเติบโตทางเศรษฐกิจที่สูง, ระดับราคาที่น่าสนใจ, วัฏจักรการลดดอกเบี้ยของ Fed, การอยู่ในห่วงโซ่อุปทานทางด้าน AI และการกระจายความเสี่ยงของการลงทุน

- ในเชิงของการลงทุนเป็นรายประเทศ ชื่นชอบการลงทุนในตลาดหุ้นเกาหลีใต้ ที่มีปัจจัยบวกจากความต้องการเกี่ยวกับ AI ที่แข็งแกร่ง รวมถึงปัจจัยสนับสนุนจากรัฐบาลเกาหลีใต้

- ตลาดหุ้นจีน มุมมองเป็นกลางถึงบวก ภาพรวมเศรษฐกิจอ่อนแอ รอลุ้นการประกาศเป้าหมาย และนโยบายกระตุ้นเศรษฐกิจ มีความไม่แน่นอนจากความขัดแย้งระหว่างประเทศ

- ตลาดหุ้นอินเดีย มีมุมมองเชิงบวกต่อปัจจัยพื้นฐานในระยะยาว และเศรษฐกิจที่พึ่งพาการบริโภคภายในประเทศ แต่ในระยะสั้นถูกกดดันจากภาษีการค้าสหรัฐฯ ที่ยังไม่บรรลุข้อตกลง

- มีมุมมองเป็นกลางต่อการลงทุนในตราสารหนี้ EM โดยมีปัจจัยบวกจากวัฏจักรการลดดอกเบี้ยที่ยังคงอยู่ แต่อาจถูกกดดันหากอัตราผลตอบแทนพันธบัตรเพิ่มสูงขึ้น รวมถึงต้องติดตามพัฒนาการของเศรษฐกิจจีน ที่อาจส่งผลถึงการผิดนัดชำระหนี้ได้

สำหรับปี 2025 ที่ผ่านพ้นไป น่าจะเป็นอีกหนึ่งปีที่ดีสำหรับนักลงทุน โดยเฉพาะนักลงทุนในตลาดหุ้นกลุ่มประเทศ EM ที่หลายตลาดให้ผลตอบแทนอย่างโดดเด่น เหนือกว่าตลาดหุ้นในฝั่ง DM อย่างเห็นได้ชัด นำโดยตลาดหุ้นเกาหลีใต้ ที่นอกจาก นักลงทุนจะคลายความกังวลเกี่ยวกับสถานการณ์การเมืองภายในประเทศ ที่เกิดขึ้นในช่วงปลายปี 2024 จนนำมาซึ่งการเลือกตั้งและได้มาซึ่งรัฐบาลชุดใหม่ ภายใต้การนำของประธานาธิบดี อี แจ-มยอง ผู้ซึ่งชูนโยบายปฏิรูปตลาดทุน และเป็นที่ถูกพูดถึงในชื่อที่ว่า “KOSPI 5,000” นอกจากนี้ตลาดหุ้นเกาหลีใต้ ยังได้แรงสนับสนุนจากความต้องการเกี่ยวกับ AI ที่เด่นชัดขึ้นในปี 2025 ซึ่งส่งผลให้หุ้นที่เกี่ยวข้องกับเทคโนโลยี AI เช่น SK Hynix และ Samsung Electronics ต่างก็ปรับตัวขึ้นได้อย่างแข็งแกร่ง ขณะที่ตลาดหุ้นจีน แม้จะเผชิญกับแรงกดดันทางด้านเศรษฐกิจ จากการบริโภคภายในประเทศที่อ่อนแอ โดยเฉพาะความอ่อนแอในภาคอสังหาริมทรัพย์ที่ยังคงอยู่ และยังต้องใช้ระยะเวลาในการฟื้นตัว แต่เศรษฐกิจจีนก็มีแนวโน้มเติบโตได้ตามเป้า 5% ที่รัฐบาลจีนตั้งไว้ จากภาคการส่งออกที่เติบโตได้ดี แม้จะเผชิญกับภาษีการค้าสหรัฐฯ ที่สูงขึ้น หลังการกลับมาดำรงตำแหน่งประธานาธิบดีสหรัฐฯ อีกครั้งของทรัมป์ นอกจากนี้ตลาดหุ้นจีนยังได้แรงหนุนจากการเร่งพัฒนาทางด้าน AI หลังการเปิดตัวของ DeepSeek โมเดล AI ประสิทธิภาพสูง ด้วยต้นทุนที่ต่ำจากจีน ซึ่งสามารถสร้างความฮือฮา และจุดกระแส AI ในจีนเป็นอย่างมาก

สำหรับปี 2026 คาดหวังว่าจะเป็นอีกหนึ่งปีที่ดีต่อเนื่องสำหรับการลงทุนในหุ้น EM โดยเฉพาะหุ้นเอเชียซึ่งมีปัจจัยสนับสนุนหลากหลายประการ ทั้งการเติบโตทางเศรษฐกิจที่ยังมีแนวโน้มเติบโตได้ดี, วัฏจักรการลดดอกเบี้ยของ Fed ที่ยังคงอยู่ อันจะช่วยหนุนให้เม็ดเงินลงทุนไหลเข้าสู่ตลาดหุ้นใน EM ได้ดีขึ้น, การอยู่ในห่วงโซ่อุปทานทางด้าน AI ซึ่งจากการเร่งพัฒนาทางด้าน AI ที่เกิดขึ้นทั่วโลก ย่อมส่งผลบวกต่อหุ้นที่อยู่ในห่วงโซ่อุปทานทางด้าน AI ด้วย อีกทั้งระดับราคาของหุ้นในเอเชียยังอยู่ในระดับที่น่าสนใจ โดยเฉพาะเมื่อเทียบกับหุ้นในฝั่ง DM ซึ่งจะช่วยลดแรงกดดันในช่วงที่มีความกังวลทางด้านระดับราคาได้ นอกจากนี้การลงทุนในหุ้นเอเชียยังถือเป็นหนึ่งในตัวช่วยกระจายการลงทุนได้อย่างเหมาะสม ซึ่งสามารถสรุปธีมที่สนับสนุนการลงทุนในหุ้นเอเชียในปี 2026 ได้เป็นคำว่า “GREAT” ดังนี้

- G หรือ Growth กล่าวถึง อัตราการเติบโตทางเศรษฐกิจ ที่เป็นพื้นฐานสำคัญสำหรับการลงทุนในตลาดหุ้น โดยคาดว่าประเทศในเอเชียจะยังมีแนวโน้มการเติบโตทางเศรษฐกิจที่สูง และช่วยสนับสนุนการเติบโตของเศรษฐกิจโลกได้อย่างมีเสถียรภาพในปี 2026 โดยข้อมูลจาก Bloomberg Consensus ระบุว่าเศรษฐกิจเอเชียมีแนวโน้มขยายตัวได้ 4.7% ในปี 2026 ซึ่งเป็นระดับใกล้เคียงกับในปี 2025 (ข้อมูล ณ วันที่ 5 ม.ค. 2026) โดยหากพิจารณาเป็นรายประเทศ เศรษฐกิจจีนที่ถือเป็นพี่ใหญ่ในเอเชียมีแนวโน้มที่จะอ่อนแอลงในปี 2026 โดยเป็นผลจากภาคอสังหาริมทรัพย์ที่ยังอ่อนแอ ต้องใช้ทั้งระยะเวลาและมาตรการช่วยเหลือจากทางภาครัฐในการฟื้นตัว ซึ่งความอ่อนแอในภาคอสังหาริมทรัพย์ ส่งผลต่อมายังความเชื่อมั่นในการบริโภค อีกทั้งภาคการส่งออกที่ทำได้ดีในปี 2025 ก็เผชิญกับฐานที่สูงขึ้น รวมถึงยังมีความไม่แน่นอนเกี่ยวกับนโยบายการค้ากับสหรัฐฯ ที่ยังคงอยู่ อย่างไรก็ตาม เศรษฐกิจจีนยังมีลุ้นจากมาตรการกระตุ้นเศรษฐกิจจากทางภาครัฐ ซึ่งนักวิเคราะห์คาดว่ารัฐบาลจีนจะตั้งเป้าหมายการเติบโตทางเศรษฐกิจในปี 2026 ที่ระดับประมาณ 5% เช่นเดียวกับเป้าหมายในปีที่ผ่านมา ซึ่งรัฐบาลจีนได้พิสูจน์มาหลายต่อหลายครั้งแล้วว่ามักจะทำให้เศรษฐกิจโตได้สูงกว่าหรือเท่ากับเป้าหมายที่ตั้งไว้ ในส่วนของเศรษฐกิจอินเดีย ที่มีอัตราการเติบโตทางเศรษฐกิจสูงเป็นลำดับต้นๆของโลกในระยะหลัง ก็ยังมีแนวโน้มเติบโตได้ดีต่อในปี 2026 จากพื้นฐานทางเศรษฐกิจที่พึ่งพาการบริโภคภายในประเทศเป็นสำคัญ ซึ่งการบริโภคภายในประเทศของอินเดียยังมีแนวโน้มเติบโตได้อย่างแข็งแกร่ง ด้วยแรงสนับสนุนจากนโยบายของรัฐบาลอินเดีย ที่ใช้มาตรการผ่อนคลายทั้งทางด้านการเงินและการคลัง ช่วยลดผลกระทบจากการเผชิญอัตราภาษีนำเข้าที่สูงจากสหรัฐฯ ได้ ส่วนประเทศอื่นในเอเชียก็มีแนวโน้มเติบโตได้อย่างมีเสถียรภาพในปี 2026 ส่วนหนึ่งเป็นผลจากความตื่นตัวในการเร่งพัฒนาทางด้าน AI ที่เกิดขึ้นทั่วโลก ส่งผลบวกมายังการส่งออกในเอเชียซึ่งเป็นส่วนหนึ่งที่สำคัญในห่วงโซ่อุปทานทางด้าน AI ด้วย

- R หรือ Relative Valuation กล่าวถึง ระดับราคาของหุ้นโดยเปรียบเทียบ การปรับตัวเพิ่มขึ้นอย่างร้อนแรงของตลาดหุ้นทั่วโลก รวมถึงตลาดหุ้นเอเชียในปี 2025 โดยเฉพาะหุ้นที่มีความเกี่ยวข้องกับเทคโนโลยี AI เริ่มทำให้นักลงทุนตั้งคำถามถึงความเหมาะสมด้านระดับราคาของตลาดหุ้น ซึ่งปฏิเสธไม่ได้ว่าระดับราคาของดัชนีหุ้นทั่วโลกปรับตัวเพิ่มขึ้น ทั้งในเชิงที่เปรียบเทียบกับอัตราผลกำไร (Price-to-Earnings Ratio: P/E) และเปรียบเทียบกับมูลค่าทางบัญชี (Price-to-Book Ratio: P/B) อย่างไรก็ตาม หากพิจารณากับอัตราการเติบโตของผลกำไรของดัชนีหุ้นหลายแห่งที่มีแนวโน้มเติบโตสูง ก็ช่วยลดความกังวลดังกล่าวได้ อีกทั้งหากพิจารณาถึงระดับราคาของดัชนีหุ้นในเอเชีย เปรียบเทียบกับดัชนีหุ้นในภูมิภาคอื่น ดัชนีหุ้นเอเชียยังซื้อขายกันในระดับราคาที่ต่ำกว่า ทำให้หากมีแรงขายจากความกังวลเรื่องระดับราคา ก็คาดว่าจะส่งผลกระทบต่อตลาดหุ้นเอเชียในระดับที่น้อยกว่าตลาดหุ้นภูมิภาคอื่น

- E หรือ Easing Rate Cycle กล่าวถึง การอยู่ในวัฏจักรการลดดอกเบี้ยของ Fed เป็นปัจจัยที่ส่งผลบวกต่อการลงทุนในหุ้นเอเชีย โดยปกติแล้ว การปรับตัวลงของอัตราดอกเบี้ยนโยบาย ซึ่งเป็นอัตราดอกเบี้ยอ้างอิงของอัตราดอกเบี้ยประเภทต่างๆ จะทำให้ต้นทุนทางการเงินลดลง ทั้งในแง่ของต้นทุนดอกเบี้ยของบริษัท, ต้นทุนของนักลงทุน รวมถึงต้นทุนในการคำนวณมูลค่าหุ้น ซึ่งล้วนแล้วแต่เป็นปัจจัยสนับสนุนต่อการลงทุนในตลาดหุ้นทั้งสิ้น ซึ่งโดยปกติการปรับลดดอกเบี้ยของ Fed จะช่วยเปิดโอกาสให้ธนาคารกลางใน EM สามารถปรับลดตามมาด้วย นอกจากนี้ ช่วงเวลาที่ Fed อยู่ในวัฏจักรการลดดอกเบี้ย มักจะส่งผลให้ค่าเงินดอลลาร์สหรัฐฯ อ่อนค่าลง ส่งผลให้เม็ดเงินไหลเข้าลงทุนในภูมิภาคอื่น โดยเฉพาะภูมิภาคที่มีการเติบโตสูง เช่น เอเชีย เป็นต้น ทั้งนี้หากพิจารณาจากการเคลื่อนไหวของดัชนีหุ้นเอเชียในอดีต พบว่าดัชนีหุ้นเอเชียมักจะปรับตัวเพิ่มขึ้นได้ดีในช่วงที่อยู่ในวัฏจักรการลดดอกเบี้ยของ Fed บนเงื่อนไขว่าไม่มีวิกฤติเศรษฐกิจเกิดขึ้น

- A หรือ AI Supply Chain ในยุคที่ใครๆ ต่างก็พูดถึง AI และเริ่มเห็นการนำเอา AI มาใช้ประโยชน์ในด้านต่างๆมากขึ้น ทั้งในแวดวงการศึกษา, การพัฒนาทางด้านธุรกิจ รวมถึงการใช้ประโยชน์ด้านการบันเทิง ทำให้เริ่มเห็นภาพที่ชัดเจนขึ้นว่า AI จะเป็นหนึ่งในการปฏิวัติอุตสาหกรรมครั้งสำคัญของโลกยุคใหม่ ส่งผลให้ประเทศต่างๆ ต้องเร่งพัฒนาทางด้าน AI มากยิ่งขึ้น เพื่อไม่ให้ตกขบวน Mega Trend สำคัญนี้ โดยจะมีการเร่งลงทุนทางด้านโครงสร้างพื้นฐานที่เกี่ยวข้องกับ AI, มีการสร้างศูนย์ข้อมูล (Data Centers) และโครงสร้างพื้นฐานทางด้านพลังงานรองรับการประมวลผลเป็นจำนวนมาก รวมถึงการพัฒนาโมเดลทางด้าน AI เพื่อให้การคิดคำนวณทำได้อย่างรวดเร็วและมีประสิทธิภาพมากขึ้น ซึ่งประเทศหรือบริษัทในเอเชียมีบทบาทสำคัญเป็นอย่างยิ่งในห่วงโซ่อุปทานทางด้าน AI เช่น TSMC ของไต้หวันซึ่งเป็นผู้นำการผลิตชิปที่มีประสิทธิภาพสูง และจำเป็นสำหรับสำหรับการคำนวณทางด้าน AI, SK Hynix หรือ Samsung Electronics ของเกาหลีใต้ ที่เป็นผู้นำในการผลิตหน่วยความจำแบนด์วิดท์สูง (High Bandwidth Memory: HBM) ที่จำเป็นสำหรับ Data Centers ที่ถูกสร้างขึ้นเป็นจำนวนมาก ขณะที่รัฐบาลจีนก็มุ่งมั่นในการพัฒนาเทคโนโลยีทางด้าน AI ในประเทศ เพื่อให้สามารถแข่งขันในระดับโลกได้ โดยยักษ์ใหญ่ทางด้านเทคโนโลยีของจีน อย่าง Alibaba และ Tencent ต่างก็ได้พัฒนาโมเดลทางด้าน AI รวมถึงการนำ AI มาใช้เพื่อเพิ่มยอดขายให้กับธุรกิจดั้งเดิมของตน นอกจากนี้ หลายประเทศในเอเชียก็มีส่วนสำคัญในการส่งออกชิ้นส่วน หรือส่วนประกอบที่เกี่ยวข้องกับการพัฒนาเทคโนโลยี AI ในรอบนี้ด้วย

- T หรือ Totally Diversify กล่าวถึง การลงทุนในกองทุนหุ้นเอเชีย เป็นหนึ่งในตัวช่วยในการกระจายความเสี่ยงในการลงทุนได้อย่างเหมาะสม สำหรับนักลงทุนไทย ที่มักจะมีการลงทุนส่วนใหญ่อยู่ในประเทศ หรือหากลงทุนในต่างประเทศ ก็มักจะเริ่มต้นลงทุนในกองทุนหุ้นทั่วโลก ซึ่งน้ำหนักการลงทุนส่วนใหญ่อยู่ในตลาดหุ้น DM โดยเฉพาะสหรัฐฯ การเลือกลงทุนในกองทุนหุ้นเอเชียเพิ่มเติม ก็เป็นอีกหนึ่งตัวช่วยในการกระจายความเสี่ยงสำหรับนักลงทุนไทยได้ ทั้งนี้ หากพิจารณาในเชิงการกระจายการลงทุนเป็นรายประเทศ กองทุนหุ้นเอเชียมีการกระจายการลงทุนทั้งในจีน, ไต้หวัน, อินเดีย และเกาหลีใต้ ที่ต่างก็มีปัจจัยการลงทุนเฉพาะตัวที่แตกต่างกัน ขณะที่หากพิจารณาในเชิงกลุ่มอุตสาหกรรม กองทุนก็มีการกระจายการลงทุนในหลากหลายกลุ่มอุตสาหกรรม เช่น เทคโนโลยีสารสนเทศ (Information Technology), การเงิน (Financials), สินค้าฟุ่มเฟือย (Consumer Discretionary) และบริการการสื่อสาร (Communication Services) เป็นต้น ซึ่งช่วยกระจายความเสี่ยงได้หากเกิดความกังวลขึ้นในอุตสาหกรรมใดอุตสาหกรรมหนึ่งได้ ดังนั้น การเลือกลงทุนในตลาดหุ้นเอเชียโดยรวม คาดว่าจะช่วยลดความผันผวนได้ดีกว่าการเลือกลงทุนเป็นรายประเทศ ที่มีโอกาสถูกเทขายทำกำไร เมื่อมีปัจจัยไม่คาดหวังมากระทบได้

สุดท้ายนี้ แม้เราคาดว่าปี 2026 จะเป็นอีกหนึ่งปีที่ดีสำหรับการลงทุนในหุ้นเอเชียให้สมกับคำว่า “GREAT” แต่ก็มีปัจจัยเสี่ยงที่ต้องเฝ้าระวัง ที่สรุปง่ายๆ เป็นคำว่า - กล่าวคือ “T หรือ P” หรือ T หรือ Pricing Concern กล่าวถึงดัชนีหุ้นในเอเชียมีการปรับตัวขึ้นมาอย่างร้อนแรงในปี 2025 โดยเฉพาะหุ้นที่เกี่ยวข้องกับเทคโนโลยี AI ที่ปรับตัวเพิ่มขึ้นแข็งแกร่งเมื่อเทียบกับดัชนีหุ้นโดยรวม ทำให้นักลงทุนอาจมีพฤติกรรมเทขายเพื่อล็อคผลกำไรอยู่เป็นระยะ ซึ่งอาจเพิ่มความผันผวนให้กับการลงทุนได้ ต่อมาที่ “T หรือ U” หรือ T หรือ Unpredictable Policy กล่าวถึง ความไม่แน่นอนในนโยบายต่างๆ โดยเฉพาะจากจีน ที่นักลงทุนต่างก็คาดหวังว่ารัฐบาลจีนจะมีการออกมาตรการช่วยเหลือทางด้านเศรษฐกิจ เพื่อให้เศรษฐกิจจีนคงการเติบโตในระดับสูงตามเป้าหมายได้ และสุดท้าย “T หรือ G” หรือ T หรือ Geopolitical Risk โลกทุกวันนี้ที่เต็มไปด้วยความขัดแย้ง ปัจจัยไม่คาดคิดอย่างสงคราม อาจเกิดขึ้นได้เสมอ ซึ่งอาจกระทบกับการลงทุนอย่างมีนัยสำคัญได้ นักลงทุนจึงควรติดตามสถานการณ์การลงทุนอย่างใกล้ชิด โดยคาดหวังว่าปี 2026 นี้ จะเป็นปีแห่งการลงทุนที่ยอดเยี่ยม หรือ “GREAT Year” สำหรับนักลงทุนทุกท่าน

ทั้งนี้ ปี 2025 ไม่เพียงแต่เป็นปีที่ดีสำหรับการลงทุนในตลาดหุ้นกลุ่มประเทศตลาดเกิดใหม่เท่านั้น แต่ยังหมายรวมถึงการลงทุนในตราสารหนี้กลุ่มประเทศตลาดเกิดใหม่ด้วย โดยมีปัจจัยหลักที่ส่งผลบวกต่อการลงทุนคือแนวโน้มการลดดอกเบี้ยของ Fed และการอ่อนค่าของค่าเงินดอลลาร์สหรัฐฯ ซึ่งก็น่าจะเป็นปัจจัยสนับสนุนต่อการลงทุนในตราสารหนี้ EM ในปี 2026 ด้วย อย่างไรก็ตาม เมื่อพิจารณาจากการที่อัตราผลตอบแทนพันธบัตรรัฐบาลทั่วโลกปรับตัวลงมาตอบรับโอกาสการลดดอกเบี้ยของ Fed เป็นจำนวนมากแล้ว อีกทั้งขนาดในการลดดอกเบี้ยของ Fed ก็มีจำกัดเมื่อเทียบกับในปี 2025 ส่งผลให้อัตราผลตอบแทนพันธบัตรทั่วโลก รวมถึงใน EM อาจปรับตัวสูงขึ้นได้ กดดันการลงทุนในตราสารหนี้ประเภทพันธบัตรรัฐบาล นอกจากนี้ ยังต้องติดตามการฟื้นตัวของเศรษฐกิจจีน โดยเฉพาะในภาคอสังหาริมทรัพย์ ที่ความอ่อนแอกินระยะเวลามาอย่างยาวนาน และส่งผลกระทบต่อสภาพคล่องของบริษัทผู้พัฒนาอสังหาริมทรัพย์ ที่อาจประสบกับปัญหาการผิดนัดชำระหนี้ได้ ดังนั้น เราจึงยังคงมุมมองเป็นกลางต่อการลงทุนในตราสารหนี้ EM ในปี 2026

กลยุทธ์การลงทุนในตลาดไทย : รับมือความผันผวนด้วยหุ้นไทยปันผลดี

Executive Summary

- ยังคงชื่นชอบการลงทุนในหุ้นปันผลสูง (SETHD Index) สำหรับการลงทุนในตลาดหุ้นไทย

- การเลือกตั้งช่วงต้นปี จะเป็นปัจจัยสำคัญในการขับเคลื่อนเศรษฐกิจ โดยเฉพาะความมีเสถียรภาพของรัฐบาลชุดใหม่ และนโยบายต่างๆ ซึ่งจะส่งผลต่อบรรยากาศการลงทุน

- ความผันผวนในปี 2026 จะยังคงอยู่ และลักษณะของตลาดหุ้นไทยที่ไม่ใช่สไตล์การเติบโต (Growth) ตามกระแส AI ทำให้จุดเด่นของหุ้นไทยยังคงไปอยู่ที่หุ้นปันผลสูง และบริษัทที่มีปัจจัยพื้นฐานดี

สำหรับปี 2025 ตลาดหุ้นไทยปรับตัวลดลงสวนทางตลาดภูมิภาคส่วนใหญ่ โดยดัชนี SET -6.38% ซึ่งหุ้นไทยเจอความผันผวนหลากหลายเหตุการณ์ โดยเฉพาะเรื่องการเมือง อย่างไรก็ตามดัชนี SETHD +10.56% บวกได้ดี ท่ามกลางความไม่แน่นอนที่เกิดขึ้น และนักลงทุนมองหุ้นกลุ่มนี้เป็นกลุ่ม Defensive โดยเฉพาะหุ้นกลุ่มธนาคาร ซึ่งมีน้ำหนักคิดเป็นราวๆ 50% ของดัชนี SETHD และมีอัตราการจ่ายปันผลสูง ประกอบกับ การประกาศซื้อหุ้นคืนของธนาคารหลายแห่งทำให้มีแรงซื้อเข้ามา โดยในปี 2025 หุ้นกลุ่มธนาคารบวกไปถึง 18% เลยทีเดียว

ในปี 2026 เริ่มต้นปีมาด้วยประเด็นการเลือกตั้งทั่วไป ซึ่งจะเกิดขึ้นในวันที่ 8 ก.พ. 26 ทำให้นักลงทุนต้องติดตามสถานการณ์การเมืองไทยต่อ ซึ่งหากมองย้อนกลับไปกับประเด็นการเลือกตั้งในรอบล่าสุดในช่วงปี 2023 จบลงไม่ค่อยดีนัก เนื่องจากมีการจัดตั้งรัฐบาลที่ล่าช้าจนส่งผลให้การจัดตั้ง พ.ร.บ. งบประมาณประจำปีล่าช้าออกไปด้วย และส่งผลต่อภาพรวมเศรษฐกิจ ในครั้งนี้หากกระบวนการการเลือกตั้งเป็นไปตามกำหนดและได้รัฐบาลชุดที่สามารถอยู่ได้ยาวโดยไม่มีการเปลี่ยนแปลงใดๆ จะเป็นผลบวกต่อเศรษฐกิจและตลาดหุ้นไทย ในทางกลับกัน หากมีเหตุการณ์ใดๆ มารบกวนทำให้เกิดการจัดตั้งรัฐบาล หรือ การพิจารณางบประมาณประจำปีที่ล่าช้า หรือกระทั่งมีการเปลี่ยนแปลงชุดรัฐบาล เหตุการณ์นี้จะส่งผลลบต่อเศรษฐกิจ และตลาดหุ้นไทยแน่นอน

ในแง่ของแนวโน้มเศรษฐกิจไทย จะขึ้นกับสถานการณ์ทางการเมืองเป็นสำคัญ ซึ่งจะไปเชื่อมโยงกับนโยบายของรัฐบาลชุดใหม่ที่จะออกมากระตุ้นเศรษฐกิจ โดยหากเราไปดูความเห็นของธนาคารแห่งประเทศไทย (BOT) ในการประชุมรอบ ธ.ค. 25 จะชี้แจงอยู่เสมอว่า เศรษฐกิจไทยมีปัญหาเชิงโครงสร้างที่ต้องแก้ไข และกลุ่มเปราะบางยังคงเปราะบางต่อไป โดยเฉพาะกลุ่มของ SMEs ซึ่งจะไปกระทบต่อแนวโน้มรายได้ของแรงงานส่วนใหญ่ และไปกระทบต่อการบริโภคอีกทอดหนึ่ง ขณะที่ในแง่ของเงินเฟ้อของไทยยังอยู่ในระดับต่ำกว่าเป้าหมาย ด้าน BOT มองว่าปัจจุบันไม่ได้อยู่ในภาวะเงินฝืดเนื่องจากการชะลอตัวของเงินเฟ้อมีส่วนสำคัญมาจากการลดลงของราคาในหมวดพลังงาน ดังนั้นประเด็นภาวะเงินฝืดจึงไม่ได้สร้างความกังวล นักวิเคราะห์ส่วนใหญ่จึงคาดการณ์ว่า BOT จะลดอัตราดอกเบี้ยได้อีกเพียง 25 bps สู่ระดับ 1% ภายในปี 2026

ในมุมมองของตลาดหุ้นไทย นักลงทุนส่วนใหญ่ เห็นตลาดหุ้นไทย ไม่ใช่ตลาดหุ้นที่มีลักษณะของการเติบโต (Growth) ซึ่งสวนทางกับเทรนด์ปัจจุบัน ที่เน้น AI Theme ทำให้จุดเด่นของเรา จึงตกไปอยู่ที่หุ้นปันผล ผสมกับสถานการณ์ที่ยังมีความไม่แน่นอนมากมายทั้งภายในและภายนอกประเทศ ดังนั้นการลงทุนในหุ้นปันผลไทย สำหรับปี 2026 จึงยังคงสมเหตุสมผล โดยกองทุนที่เราแนะนำ ยังคงเป็นกองทุน TISCOHD-A

ttb Investment Product Strategist

มกราคม 2026

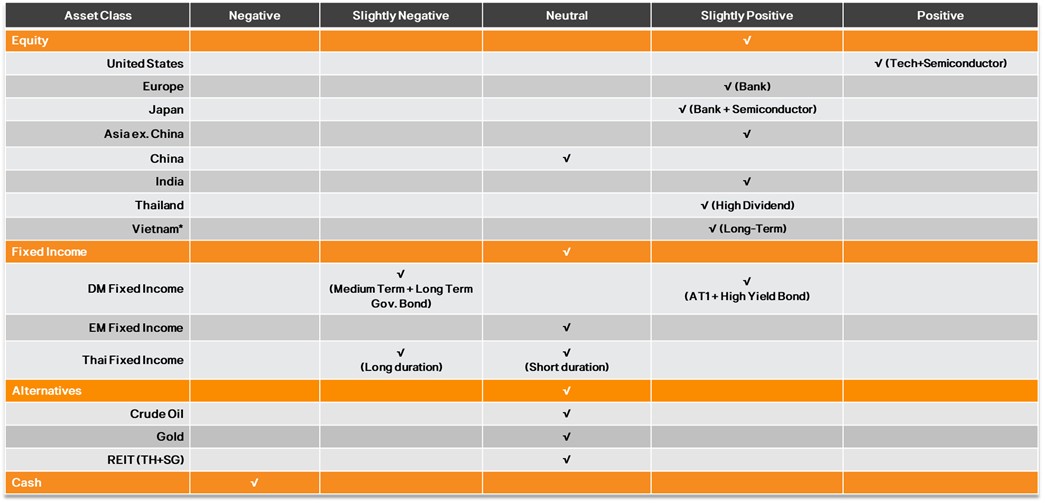

มุมมองการลงทุนในแต่ละสินทรัพย์ประจำปี 2026

Source: ttb Investment Product Strategist