หลังจากที่ทุกประเทศทั่วโลกได้เผชิญกับการแพร่ระบาดของไวรัส COVID-19 มายาวนานกว่าเกือบสองปี แนวโน้มการฟื้นตัวเศรษฐกิจในหลายประเทศได้ทยอยฟื้นตัวเรื่อยมา จากการพัฒนาวัคซีนที่ประสบความสำเร็จและอัตราการเข้าถึงวัคซีนของประเทศต่าง ๆ ทำให้อัตราการเสียชีวิตจากการติดเชื้อลดลง เมืองต่าง ๆ คลายล็อกดาวน์ เป็นผลให้กิจกรรมทางเศรษฐกิจสามารถกลับมาขยายตัวได้ต่อเนื่อง โดยเดือนตุลาคม 2564 กองทุนการเงินระหว่างประเทศ (IMF) ได้ประมาณการการขยายตัวเศรษฐกิจโลกที่ 5.9% ในปี 2564 และขยายตัวต่อเนื่องที่ 4.9% ปี 2565 ซึ่งสนับสนุนให้ธนาคารกลางสหรัฐออกมาประกาศแผนการลดการอัดฉีดสภาพคล่องและตลาดเตรียมตัวเข้าสู่การขึ้นดอกเบี้ยในปีหน้า ทำให้นักลงทุนตั้งคำถามว่าตราสารหนี้ยังมีความน่าสนใจลงทุนอยู่หรือไม่

ความน่าสนใจของตราสารแต่ละประเภท

ข้อมูลตราสารหนี้ประเภทต่าง ๆ ณ 30 กันยายน 2564

| |

AT1 | EMB | HY | IG |

|---|---|---|---|---|

| Average Credit Rating | BA+ | BBA- | BA- | A |

| Average Yield | 3.5% | 4.2% | 4.0% | 1.8% |

| Average Spread (bps) | 314 | 283 | 276 | 82 |

| Average Duration (Years) | 3.1 | 7.7 | 3.9 | 7.2 |

| % Default Rate | 0 | 4.17% | 6.71% | 0.06% |

AT1 = Barclays Additional Tier 1 Index (USD Hedged), EMB = JP Morgan EMBI Global Index, HY = BofAML BB-B Rated Developed Markets HY Constrained Index, IG = Bloomberg Barclays Global Aggregate Credit Index.

Data as of Sep 2021. Sector Breakdown based on BGG Industry Sector.

% Default rate data source from Moody’s as of 31 December 2021.

ที่มา : Pimco

จากข้อมูลตราสารหนี้ในตารางด้านบนที่ ตราสารหนี้ Investment Grade (IG) ให้ยีลด์ต่ำมากเพียง 1.8% ซึ่งหากนักลงทุนต้องการผลตอบแทนที่สูงขึ้นอาจจะต้องมองหาตราสารหนี้ที่มีความเสี่ยงมากขึ้น เช่น ตราสารหนี้ High Yield (HY) หรือตราสารหนี้ในกลุ่มตลาดเกิดใหม่ (EMB)

อย่างไรก็ดีถึงแม้ตราสารหนี้ในกลุ่มตลาดเกิดใหม่ (EMB) จะมีค่าเฉลี่ยผลตอบแทนสูงถึง 4.2% แต่ก็มีค่าเฉลี่ย Duration ที่สูงถึง 7.7 ปี ทำให้ในภาวะที่เป็นอัตราดอกเบี้ยขาขึ้น ราคาตราสารหนี้กลุ่มนี้จะปรับตัวลงได้มากกว่าตราสารหนี้ที่มีอายุเฉลี่ย Duration ที่น้อยกว่า ในขณะที่การลงทุนในตราสารหนี้ HY มีความเสี่ยงของการผิดนัดชำระหนี้ (Default Rate) ที่สูงที่ 6.71% ที่ทำให้ยีลด์ระดับ 4% ต่อปีนั้น อาจยังไม่ชดเชยความเสี่ยงในการลงทุนได้เพียงพอ

ตราสารหนี้ประเภท Additional Tier 1 (AT1) เป็นตราสารที่ออกโดยกลุ่มสถาบันการเงิน มีความน่าสนใจด้วยยีลด์เฉลี่ยที่ระดับสูงถึง 3.5% ต่อปี ถึงแม้คุณภาพเครดิตเฉลี่ยต่ำกว่าตราสารหนี้ IG แต่เมื่อเทียบกับกลุ่มตราสารหนี้ HY แล้วมีความน่าสนใจกว่าเนื่องจาก 25% ของตราสารกลุ่ม AT1 มีอันดับเครดิตเรตติ้ง IG ขึ้นไป ขณะที่มีส่วนชดเชยความเสี่ยงด้านเครดิต (Spread) อยู่ที่ 314 basis points (bps) ซึ่งสูงกว่า HY ที่มี spread เพียง 276 bps นอกจากนี้ในช่วงที่เศรษฐกิจฟื้นตัว สถาบันการเงินที่เป็นผู้ออกตราสารมีแนวโน้มที่จะได้ประโยชน์จากอัตราดอกเบี้ยเป็นขาขึ้น ซึ่งจะทำให้กำไรของสถาบันการเงินดีขึ้นตามไปด้วย ทำให้ความเสี่ยงที่จะผิดนัดชำระหนี้ของตราสารหนี้ AT1 น้อยเทียบกับกลุ่ม HY ทำให้ราคาตราสารมีแนวโน้มที่จะปรับเพิ่มขึ้นจากส่วนต่างชดเชยความเสี่ยง (Spreads) ที่แคบลง ในแง่ความอ่อนไหวต่อการปรับเพิ่มขึ้นของอัตราดอกเบี้ยนั้นมีน้อยสุดเมื่อเปรียบเทียบกับตราสาร IG EMB และ HY ด้วย Average Duration ของตราสาร AT ที่สั้นกว่าที่ 3.1 ปี

ตราสาร Additional Tier 1 (AT1) คืออะไร ?

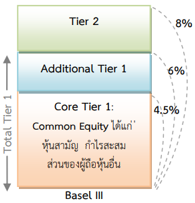

นักลงทุนหลายท่านน่าจะเคยเห็นธนาคารในประเทศไทย มีการออกตราสารหนี้ด้อยสิทธิ ซึ่งมีการจ่ายอัตราดอกเบี้ยที่สูงกว่าหุ้นกู้ทั่วไปของธนาคารและมีเงื่อนไขที่ธนาคารสามารถเลื่อนเวลาการชำระดอกเบี้ย หรือแปลงหนี้เป็นทุนได้ ตราสารหนี้ประเภทนี้เกิดขึ้นมาหลังจากวิกฤตทางการเงินโลกช่วงปี 2007 – 2008 โดยคณะกรรมการธนาคารกลางสากลได้กำหนดเป็นหลักเกณฑ์บาเซิล ว่าธนาคารแต่ละแห่งจะต้องมีเงินกองทุนเพียงพอที่จะรองรับกับภาวะวิกฤต โดยตราสารที่สามารถนับเป็นเงินกองทุนนั้นเรียกว่า “Capital Securities” ซึ่งประกอบด้วย Core Tier 1 คือหุ้นสามัญ กำไรสะสม และส่วนของผู้ถือหุ้นอื่น และอีก 2 ส่วนที่เหลือคือ Additional Tier 1 และ Tier 2 หรือมีชื่อเรียกว่าตราสาร Basel III หรือมีอีกชื่อว่า Contingent Convertible Bond หรือ “CoCo Bond” ซึ่งเป็นตราสารหนี้ที่สามารถนับรวมเป็นเงินกองทุนได้ตามรูปด้านล่าง

องค์ประกอบเงินกองทุนและอัตราส่วนเงินกองทุนตามเกณฑ์ Basel III

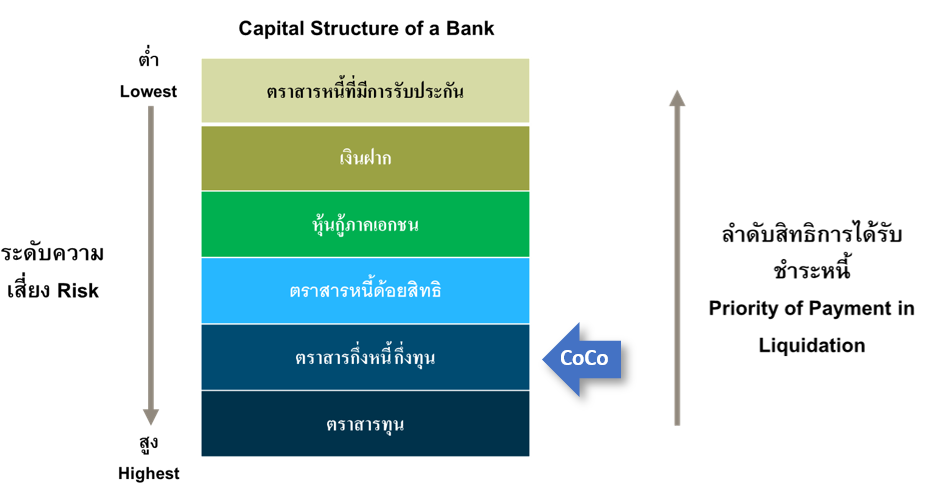

ตราสาร Additional Tier 1 (AT1) นั้นถือว่าที่มีความเสี่ยงในระดับที่สูงกว่าตราสารหนี้ทั่วไปเนื่องจากเป็น “ตราสารหนี้ด้อยสิทธิ” (Subordinated debt) ที่เมื่อสถาบันการเงินผู้ออกตราสารมีปัญหาต้องเลิกกิจการและชำระบัญชี ผู้ถือตราสารจะได้รับสิทธิชำระเงินหลังจากเจ้าหนี้ทุกประเภท ดังแสดงในรูปด้านล่าง และยังมีเงื่อนไขที่สามารถแปลงสภาพเป็นหุ้นสามัญ หรือถูก write off (ลดมูลค่า) รวมถึงให้สิทธิผู้ออกตราสารที่จะเลื่อนหรือยกเลิกการชำระดอกเบี้ยแก่ตราสาร (Deferrable) ออกไปโดยไม่จำเป็นต้องสะสมผลตอบแทน (non-cumulative) ได้ ซึ่งทำให้บางครั้งจึงเรียกตราสารหนี้ AT1 ว่าเป็น “ตราสารกึ่งหนี้กึ่งทุน” (Hybrid securities) และเนื่องจากตราสารที่ออกต้องมีอายุยาว (มากกว่า 5 ปี) จึงให้สิทธิธนาคารพาณิชย์ผู้ออกตราสารที่จะไถ่ถอนตราสารก่อนได้ภายใต้เงื่อนไขที่กำหนด ขณะที่ผู้ถือตราสารไม่สามารถไถ่ถอนก่อนกำหนดหรือเรียกร้องให้ธนาคารพาณิชย์ผู้ออกตราสารไถ่ถอนได้

โครงสร้างแหล่งเงินทุนของธนาคาร และ สถาบันการเงิน

ที่มา: PIMCO, KTAM กันยายน 2564

ด้วยความเสี่ยงของ Contingent Convertible Bond ที่สูงกว่าตราสารหนี้ทั่วไป แต่ทำไมถึงน่าสนใจ?

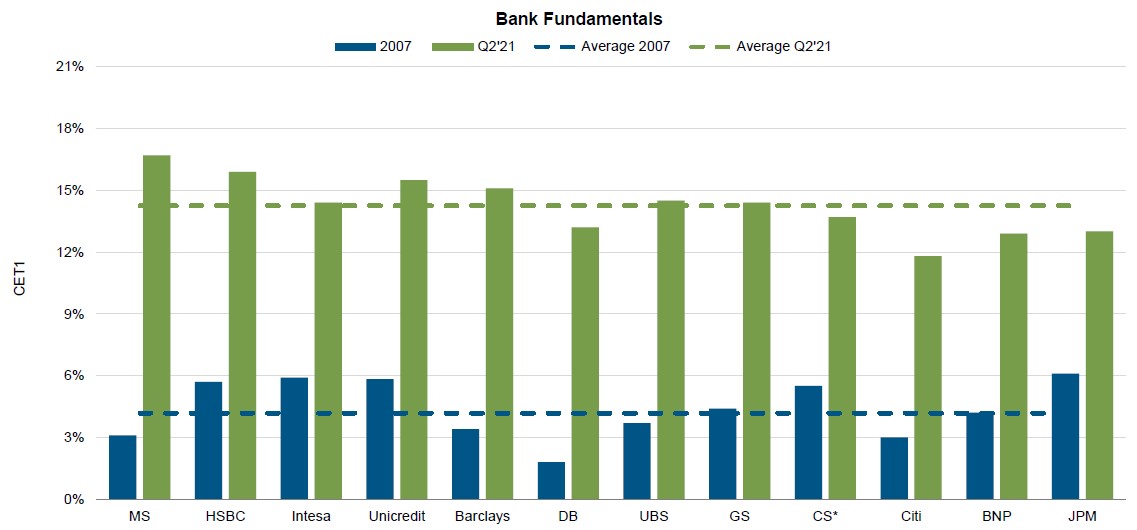

แม้ Contingent Convertible Bond หรือ CoCo Bonds จะมีความเสี่ยงจากเงื่อนไขที่กล่าวมาแล้ว แต่ในขณะนี้เศรษฐกิจมีการฟื้นตัวและพื้นฐานกลุ่มธนาคารผู้ออกตราสารในปัจจุบันอยู่ในระดับแข็งแกร่งเป็นอย่างมาก เมื่อเราเปรียบเทียบกับช่วงวิกฤตการเงินโลก (Global Financial Crisis) ช่วงปี 2007 ปัจจุบันกลุ่มธนาคารมีระดับเงินทุนที่สูงเฉลี่ยกว่า 14% ขณะที่ช่วงปี 2007 ที่อยู่ระดับ 4% ความแข็งแรงของโครงสร้างเงินทุนของสถาบันการเงินนี้ ทำให้โอกาสที่ธนาคารจะไม่สามารถจ่ายดอกเบี้ยหรือชำระคืนเงินต้นนั้นลดลง

ที่มา: PIMCO, 30 กันยายน 2564

KT-CSBOND-A : กองทุนเปิดเคแทม แคปปิตอล ซีเคียวริตี้ ฟันด์ (ชนิดสะสมมูลค่า)

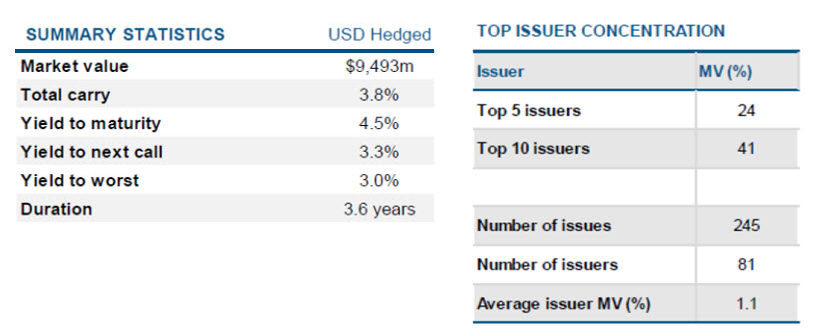

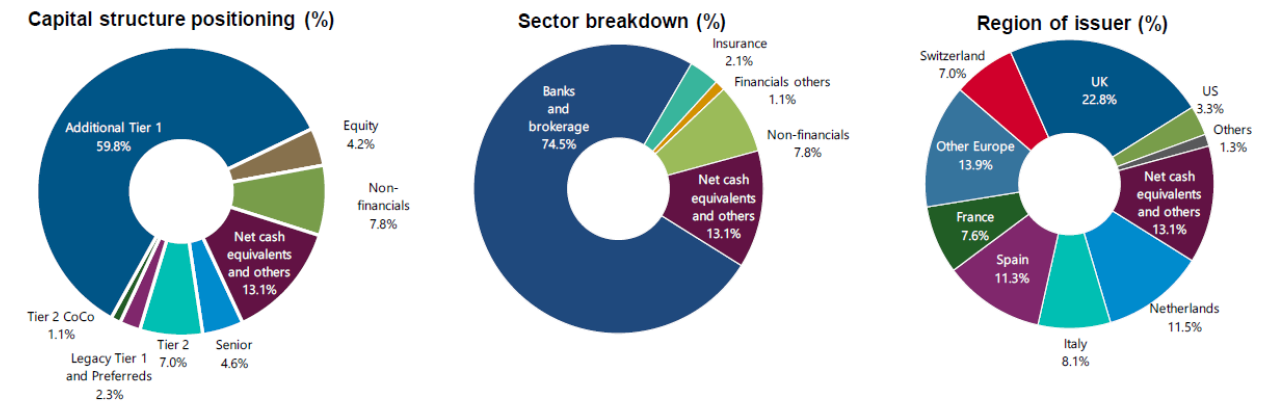

กองทุนเปิดเคแทม แคปปิตอล ซีเคียวริตี้ ฟันด์ (ชนิดสะสมมูลค่า) เน้นลงทุนในตราสารหนี้ ประเภทหุ้นกู้ด้อยสิทธิที่ออกโดยธนาคาร บริษัทประกัน และสถาบันการเงินอื่นๆ โดยจะเน้นไปลงทุนใน Tier1, Tier 2 และ Contingent Convertible (“CoCo”) Bonds ผ่านกองทุนรวมหลัก PIMCO GIS Capital Securities Fund กองทุนหลักมีการกระจายการลงทุนในหลักทรัพย์กว่า 245 หลักทรัพย์ (พอร์ตการลงทุน ณ 30 กันยายน 2564) ผ่านกระบวนการคัดเลือกหลักทรัพย์ที่ผสมผสานระหว่างมุมมองเศรษฐกิจมหภาคของ PIMCO และไอเดียการลงทุนแบบ Bottom-up เข้าด้วยกัน

KT-CSBOND-A น่าสนใจอย่างไร

- บริหารโดยบริษัทจัดการฯ ระดับโลกอย่าง PIMCO โดยทีมบริหารขนาดใหญ่ที่มีประสบการณ์และความเชี่ยวชาญที่กระจายทั่วโลกกองทุนหลัก PIMCO GIS Capital Securities Fund เป็นกองทุนตราสารหนี้ที่มี track record ที่ดี โดยมีผลตอบแทนตั้งแต่จัดตั้งกองทุนสุทธิที่ 7.08% ต่อปี (ณ วันที่ 30 กันยายน 2564, กองทุนหลักจัดตั้งวันที่ 31 กรกฎาคม 2556)

- ผลตอบแทนน่าสนใจ ปัจจุบันกองทุนหลักมียีลด์พอร์ตที่น่าดึงดูดถึง 3.8% ต่อปี (Carry Yield ณ เดือนกันยายน 2564) มี Average Duration ไม่สูงที่ 3.6 ปี ซึ่งได้รับผลกระทบจากการเพิ่มขึ้นของอัตราดอกเบี้ยที่ไม่สูงมาก และมีโอกาสได้ประโยชน์ในภาวะเศรษฐกิจฟื้นตัวและทิศทางดอกเบี้ยขาขึ้นทำให้ราคาตราสารมีแนวโน้มที่จะปรับเพิ่มขึ้นจากส่วนต่างชดเชยความเสี่ยง (Spreads) ที่แคบลงได้

- เครดิตเรตติ้งคุณภาพดี พอร์ตการลงทุนของกองทุนหลัก มีเครดิตเรตติ้งเฉลี่ยในระดับ Investment Grade (BAA+ ณ เดือนกันยายน 2564) ผ่านการกระจายการลงทุนในตราสารต่าง ๆ ในโครงสร้างเงินทุนของสถาบันการเงินในกลุ่มธนาคารชั้นนำระดับชาติ

ข้อมูลพอร์ตการลงทุนของกองทุนหลัก ณ วันที่ 30 กันยายน 2564

Top 5 Holding ของกองทุนหลัก PIMCO GIS Capital Securities Fund

| อันดับ | บริษัท | ลักษณะธุรกิจ | อุตสาหกรรม | สัดส่วน (ร้อยละ) |

|---|---|---|---|---|

| 1 |  |

ราโบบังก์ หรือสหกรณ์ราโบบังก์ เป็นบริษัทข้ามชาติสัญชาติดัตช์ที่ให้บริการด้านการเงิน มีสำนักงานใหญ่อยู่ที่ยูเทรกต์ ประเทศเนเธอร์แลนด์ เป็นผู้นำในด้านธนาคารเพื่อการอาหารและการเกษตรประกอบไปด้วยกลุ่มธนาคารท้องถิ่น 129 ธนาคาร | การเงิน | 5.6 |

| 2 |  |

Credit Suisse AG ให้บริการด้านธนาคารและการธนาคารเพื่อการลงทุนในประเทศสวิสเซอร์แลนด์และต่างประเทศ ดำเนินงานผ่าน Swiss Universal Bank, การบริหารความมั่งคั่งระหว่างประเทศเอเชียแปซิฟิกตลาดทั่วโลกการธนาคารเพื่อการลงทุนและตลาดทุนและกลุ่มหน่วยความละเอียดเชิงกลยุทธ์ | การเงิน | 5.2 |

| 3 |  |

HSBC Holdings plc ให้บริการด้านการเงินและการธนาคาร บริษัท ดำเนินธุรกิจผ่านการธนาคารเพื่อรายย่อย (Retail Banking) และการบริหารสินทรัพย์ (Wealth Management) ธนาคารพาณิชย์ (Global Banking and Markets) และกลุ่ม Global Private Banking | การเงิน | 5.1 |

| 4 |  |

National Westminster Bank หรือที่รู้จักกันทั่วไปในชื่อ NatWest เป็นธนาคารเพื่อการค้าปลีกและการพาณิชย์รายใหญ่ในสหราชอาณาจักร ก่อตั้งขึ้นในปี 2511 โดยการควบรวมกิจการของธนาคารแห่งชาติและธนาคารเวสต์มินสเตอร์ ในปี 2543 ธนาคารได้กลายมาเป็นส่วนหนึ่งของ The Royal Bank of Scotland Group ซึ่งเปลี่ยนชื่อเป็น NatWest Group | การเงิน | 4.0 |

| 5 |  |

Banco Bilbao Vizcaya Argentaria, S.A. พร้อมกับ บริษัท ย่อยให้บริการด้านการธนาคารการค้าปลีกและขายส่งการจัดการสินทรัพย์และบริการด้านการธนาคารเอกชน บริษัท รับเงินฝากจำนวนมากเช่นบัญชีเงินฝากออมทรัพย์เงินฝากประจำและเงินฝากประจำและบัญชีอื่น ๆ | การเงิน | 4.0 |

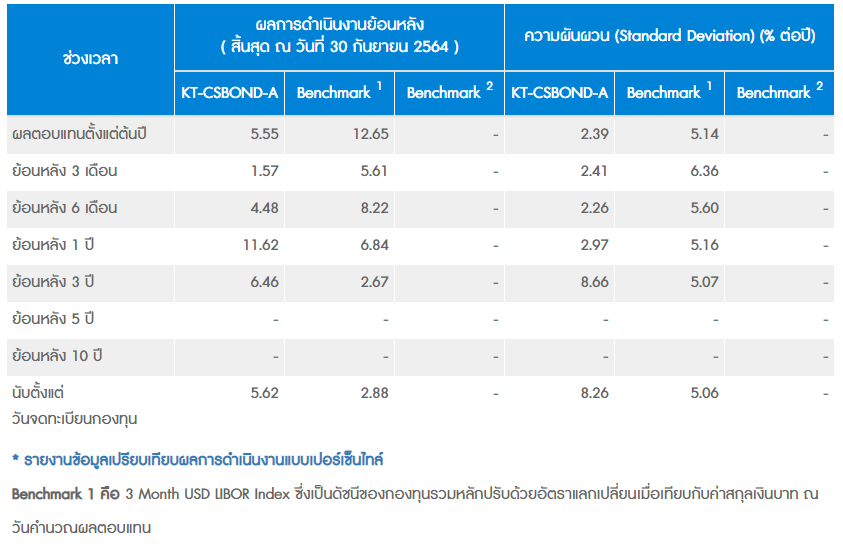

ผลการดำเนินงานย้อนหลังของ KT-CSBOND-A

Benchmark 1 คือ 3 Month USD LIBOR Index ซึ่งเป็นดัชนีของกองทุนรวมหลักปรับด้วยอัตราแลกเปลี่ยนเมื่อเทียบกับค่าสกุลเงินบาท ณ วันคำนวณผลตอบแทน

ที่มา : KTAM

กองทุน KT-CSBOND-A จึงเป็นกองที่น่าสนใจสำหรับนักลงทุนที่มองหายีลด์ที่เพิ่มขึ้นภายใต้ความเสี่ยงที่เหมาะสม และเป็นกองทุนที่เราได้คัดเลือกสรรมาให้ลูกค้า ทีทีบี ลงทุนได้แล้วตั้งแต่ วันที่ 22 พฤศจิกายน 2564 ด้วยเงินลงทุนขั้นต่ำเพียง 1,000 บาท เพื่อให้คุณมีโอกาสสร้างผลตอบแทนที่มากกว่า และเพื่อชีวิตทางการเงินที่ดีขึ้นในอนาคต

หากสนใจปรึกษาเพิ่มเติมสามารถติดต่อได้ที่ ttb investment line โทร. 1428 กด # 4 ทุกวันจันทร์ - ศุกร์ ตั้งแต่เวลา 09:00 – 17:30 น. (ยกเว้นวันหยุดธนาคาร) หรือเข้ามาปรึกษา และรับหนังสือชี้ชวนได้ที่ ทีทีบี ทุกสาขา

หมายเหตุ:

ข้อมูล บทความ บทวิเคราะห์และการคาดหมาย รวมทั้งการแสดงความคิดเห็นทั้งหลายที่ปรากฏอยู่ในรายงานฉบับนี้ ทำขึ้นบนพื้นฐานของแหล่งข้อมูลที่ดีที่สุด ที่ได้รับมาและพิจารณาแล้วเห็นว่าน่าเชื่อถือ แต่ทั้งนี้ไม่อาจรับรองความถูกต้อง ความสมบูรณ์แท้จริงของข้อมูลดังกล่าว ความเห็นที่แสดงไว้ในรายงานฉบับนี้ได้มาจากการพิจารณาโดยเหมาะสมและรอบคอบแล้ว และอาจเปลี่ยนแปลงได้โดยไม่จำเป็นต้องแจ้งล่วงหน้าแต่อย่างใด รายงานฉบับนี้ไม่ถือว่าเป็นคำเสนอหรือคำชี้ชวนให้ซื้อหรือขายหลักทรัพย์และจัดทำขึ้นเป็นการเฉพาะเพื่อประโยชน์แก่บุคคลที่เกี่ยวข้องกับบริษัทเท่านั้น มิให้นำไปเผยแพร่ทางสื่อมวลชน หรือโดยทางอื่นใด ธนาคารทหารไทยธนชาต จำกัด (มหาชน) ไม่ต้องรับผิดชอบต่อความเสียหายใด ๆ ที่เกิดขึ้นโดยตรงหรือเป็นผลจากการใช้เนื้อหาหรือรายงานฉบับนี้ การนำไปซึ่งข้อมูล บทความ บทวิเคราะห์ และการคาดหมาย ทั้งหลายที่ปรากฏอยู่ในรายงานฉบับนี้ เป็นการนำไปใช้โดยผู้ใช้ยอมรับความเสี่ยงและเป็นดุลยพินิจของผู้ใช้แต่เพียงผู้เดียว

การลงทุนในหน่วยลงทุนมิใช่การฝากเงิน และมีความเสี่ยงของการลงทุน /ผลการดำเนินงานในอดีต/ ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุนมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต /ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไข ผลตอบแทนและความเสี่ยง ก่อนตัดสินใจลงทุน / กองทุนรวมที่ลงทุนในต่างประเทศและไม่ได้ป้องกันความเสี่ยงอัตราแลกเปลี่ยนทั้งจำนวน ผู้ลงทุนอาจขาดทุนหรือได้กำไรจากอัตราแลกเปลี่ยนหรืออาจได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้ / ผู้ลงทุนควรศึกษาข้อมูลในหนังสือชี้ชวน โดยเฉพาะนโยบายการลงทุน ความเสี่ยง และผลการดำเนินงานของกองทุนก่อนตัดสินใจลงทุน /ผู้ลงทุนสามารถรับหนังสือชี้ชวนได้ที่ ทีทีบี ทุกสาขา หรือ ttb Investment Line โทร. 1428 กด # 4 ทุกวันจันทร์ – ศุกร์ เวลา 9:00 – 17:30 น. (ยกเว้นวันหยุดธนาคาร)