- การเลือกซื้อประกันเพื่อลดหย่อนภาษี ควรคำนึงถึงวัตถุประสงค์ที่แท้จริงของประกันเพื่อให้เกิดประโยชน์สูงสุด

- 4 ขั้นตอนง่าย ๆ ในการเลือกซื้อประกันลดหย่อนภาษีเพื่อชีวิตที่ดีขึ้น

การเลือกซื้อประกันภัยเพื่อไว้ลดหย่อนภาษีนั้น เป็นสิ่งที่ให้ประโยชน์กับเราก็จริง แต่ต้องไม่ลืมวัตถุประสงค์ที่แท้จริงของการทำประกัน นั่นก็คือ “ความคุ้มครองความเสี่ยง” ที่จะช่วยให้ชีวิตของคุณดีขึ้นได้ในทุกด้าน

มาดูกันว่ามีเทคนิคในการเลือกซื้อประกันเพื่อลดหย่อนภาษีให้พอดีและคุ้มค่าได้อย่างไรบ้าง

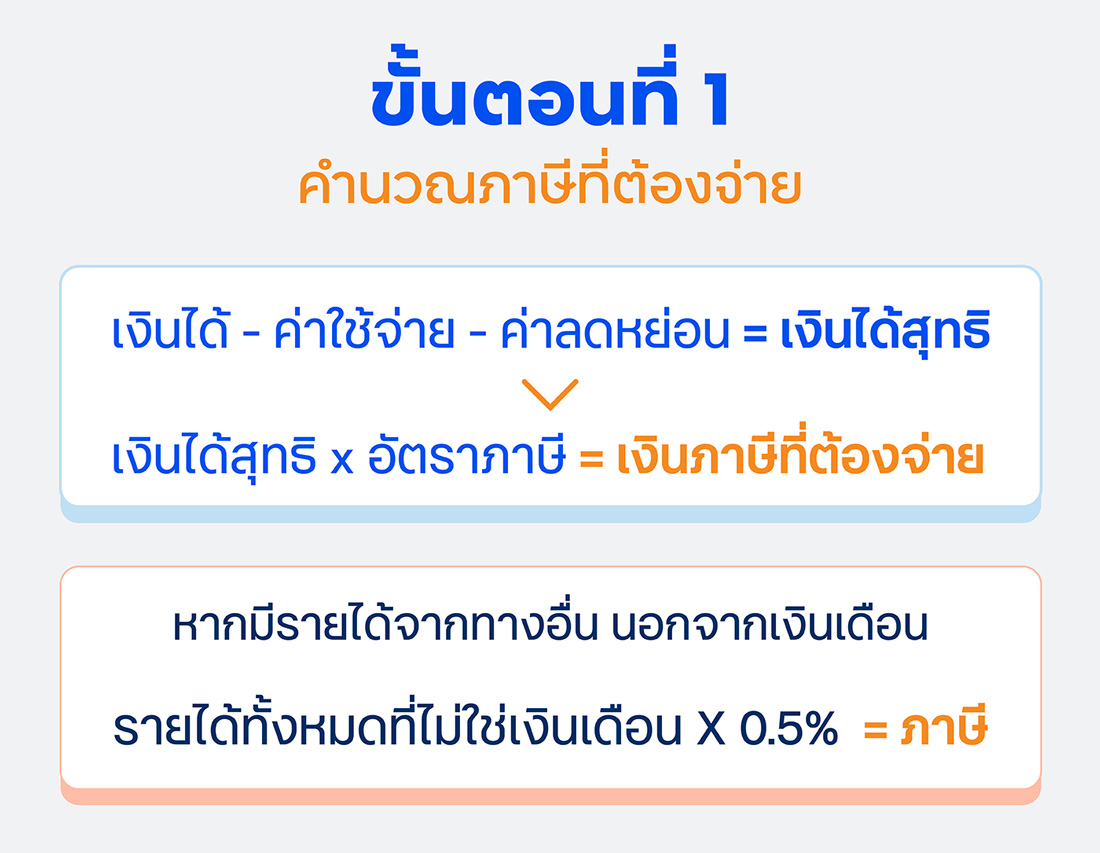

ขั้นตอนที่ 1: คำนวณภาษีที่ต้องจ่าย

ก่อนจะเลือกซื้อประกันเพื่อลดหย่อนภาษี สิ่งแรกที่เราต้องรู้ก่อนก็คือ เราต้องเสียภาษีเท่าไหร่ โดยคำนวณจากรายได้ตลอดทั้งปี เพื่อที่จะตรวจสอบรายการลดหย่อนต่อไป ดูตามสูตรนี้ได้เลย

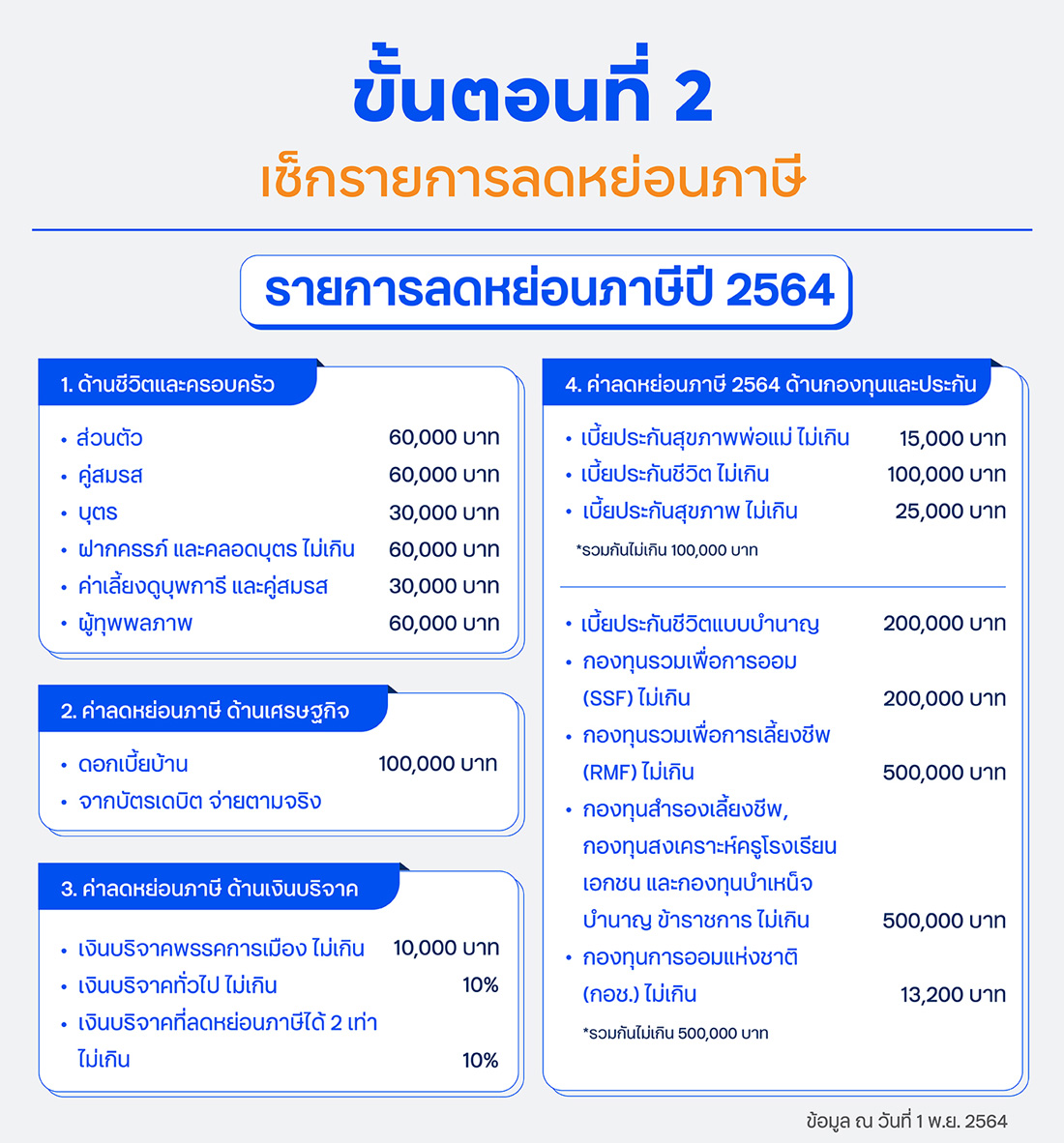

ขั้นตอนที่ 2: เช็กรายการลดหย่อนภาษี

ตรวจสอบสิทธิ์การลดหย่อนภาษีในแต่ละรายการว่ามีอะไรบ้างและแต่ละอย่างสามารถใช้ลดหย่อนภาษีได้เท่าไหร่ โดยสามารถเช็กได้ตามรายการลดหย่อนภาษีประจำปี 2564 ดังนี้

(ข้อมูล ณ วันที่ 1 พ.ย. 2564)

งั้นเรามาดูกันว่าในส่วนของประกันนั้นมีประโยชน์ทางภาษีแบบไหนบ้าง

1. ประกันชีวิตแบบทั่วไป

ประกันชีวิตแบบทั่วไป ลดหย่อนได้สูงสุด 100,000 บาท ตามจำนวนที่จ่ายจริง โดยประกันชีวิตต้องมีระยะเวลาคุ้มครองตั้งแต่ 10 ปีขึ้นไป และต้องทำกับบริษัทประกันชีวิตในประเทศไทย

2. ประกันสุขภาพตัวเอง

ประกันสุขภาพ สามารถนำมาลดหย่อนภาษีได้ ตามที่จ่ายจริงไม่เกิน 25,000 บาทต่อปี ซึ่งได้เพิ่มขึ้นจากเดิมเพียง 15,000 บาทต่อปี โดยเมื่อรวมเบี้ยประกันสุขภาพเข้ากับเบี้ยประกันชีวิตทั่วไป ต้องไม่เกิน 100,000 บาท

3. ประกันสุขภาพพ่อแม่

หากทำประกันสุขภาพให้พ่อแม่ เบี้ยประกันสุขภาพที่จ่ายไปสามารถนำมาใช้เป็นค่าลดหย่อนได้ตามที่จ่ายจริง รวมสูงสุดปีละ 15,000 บาท สำหรับผู้ที่จ่ายเบี้ยประกันสุขภาพพ่อแม่ร่วมกับพี่น้อง สิทธิประโยชน์ในการลดหย่อนจะถูกหารกันไปตามจำนวนพี่น้อง เช่น จ่ายเบี้ยประกันสุขภาพพ่อแม่ไปจริง 15,000 บาท และมีพี่น้องร่วมจ่าย 1 คน แต่ละคนจะมีสิทธิลดหย่อนเบี้ยประกันสุขภาพบิดามารดาได้คนละ 7,500 บาท

4. ประกันบำนาญ

ประกันชีวิตแบบบำนาญ นำมาลดหย่อนภาษีตามที่จ่ายจริงได้สูงสุด 15% ของรายได้ แต่ไม่เกิน 200,000 บาท สำหรับใครที่ไม่ได้ใช้สิทธิ์ลดหย่อนของประกันชีวิตทั่วไปหรือประกันสุขภาพ สามารถลดหย่อนประกันบำนาญได้สูงสุด 300,000 บาท โดยเมื่อรวมกับ RMF, กองทุนสำรองเลี้ยงชีพ, กบข., กองทุนสงเคราะห์ครูเอกชน, กองทุนการออมแห่งชาติ ต้องไม่เกิน 500,000 บาท

ขั้นตอนที่ 3: เลือกประกันจากความคุ้มครองที่เหมาะกับตัวเองร่วมกับประโยชน์ในการลดหย่อนภาษี

การตัดสินใจซื้อประกันชีวิต ควรคิดอยู่บนพื้นฐานของการ “ปิดความเสี่ยง” ที่จะเกิดขึ้นกับชีวิต โดยพิจารณาตามพื้นฐานชีวิต และความต้องการที่แตกต่างกันไปของแต่ละคน โดยครอบคลุมองค์ประกอบของชีวิตทั้ง 3 ด้าน ได้แก่

1. การดูแลรักษาสุขภาพ

ด้วยสถานการณ์การระบาดโควิค 19 รวมถึงค่ารักษาพยาบาลที่มีแนวโน้มแพงขึ้นในทุกปี การป้องกันความเสี่ยงด้านสุขภาพจึงเป็นเรื่องที่จำเป็นสำหรับคนในทุกวัย แม้แต่คนที่อายุยังน้อย และมีสุขภาพแข็งแรงก็ไม่ควรประมาท เพราะหากเกิดเจ็บป่วยขึ้นมาจะได้เข้ารับการรักษาอย่างดีที่สุด โดยไม่ต้องกังวลเรื่องค่าใช้จ่าย ทั้งความเจ็บป่วยด้วยโรคทั่วไป หรือความเจ็บป่วยด้วยโรคร้ายแรง

2. การเก็บออมเงินเพื่ออนาคตและชีวิตวัยเกษียณ

ในวัยที่เรายังทำงานมีรายได้ การวางแผนเงินออมเพื่ออนาคต รวมถึงชีวิตวัยเกษียณเป็นอีกหนึ่งเรื่องสำคัญในชีวิตที่ไม่ควรมองข้าม แม้จะเป็นเงินที่เราต้องใช้ในอนาคตอีกหลายปี แต่การเตรียมพร้อมวันนี้ เพื่อวัยเกษียณที่สุขสบายก็เป็นเรื่องจำเป็น เพื่อจะได้มีเงินไว้ใช้จ่าย มีความสุขกับชีวิต ได้ทำสิ่งที่รัก โดยไม่ต้องกังวลเรื่องเงิน แม้จะไม่มีรายได้จากการทำงาน

3. ดูแลคนข้างหลัง

เตรียมพร้อมรับมือกับความไม่แน่นอนของชีวิต ด้วยการสร้างหลักประกันให้คนที่เรารัก ทั้ง พ่อแม่ ลูก และครอบครัว ที่จะช่วยให้เราหมดห่วงแม้วันที่เราไม่อยู่ ครอบครัว และคนรักก็ยังมีชีวิตที่ดีต่อไปได้ มั่นใจได้ว่าเราจะไม่ทิ้งภาระไว้ให้คนข้างหลัง

ขั้นตอนที่ 4: อย่าลืมอัปเดตประกันให้พอดีกับตัวเองอยู่เสมอ

ประกันที่พอดีกับชีวิตของเราในแต่ละช่วงวัยแตกแตกต่างกันไป ตามช่วงวัย และความต้องการที่แตกต่างกัน

เราในวัย 25 อาจยังไม่ให้ความสำคัญกับประกันสุขภาพและการออมเกษียณ ต่างจากเราในวัย 35 ที่เริ่มมองหาประกันบำนาญ เริ่มหันมาดูแลสุขภาพและสนใจประกันโรคร้ายแรง หรือ กรณีคนโสด อาจจะไม่ค่อยเห็นความสำคัญของประกันชีวิตหรือมีความกังวลห่วงคนข้างหลัง ในขณะที่คนที่แต่งงานมีลูกก็จะมีความกังวลและห่วงคนข้างหลังถ้าวันหนึ่งต้องจากไป

เมื่อความจำเป็นของชีวิตในแต่ละช่วงวัยแตกต่างกัน ทำให้การตัดสินใจซื้อประกันชีวิตเพื่อสิทธิ์ในการลดหย่อนภาษีก็ต่างกันด้วย เพราะฉะนั้นจึงควรตรวจเช็กความต้องการของชีวิตเพื่อปิดความเสี่ยงให้ครอบคลุมอยู่เสมอ

ถ้าใครยังไม่เห็นภาพ ขอลองยกตัวอย่างง่าย ๆ ดังนี้

สำหรับใครที่ยังไม่แน่ใจว่า ควรเลือกซื้อประกันลดหย่อนภาษีตัวไหนดี เพื่อให้คุ้มค่าทั้งในแง่ของความคุ้มครองและประโยชน์ทางภาษี แถมยังมีโปรโมชันดี ๆ อีกมากมาย สามารถดูรายละเอียดเพิ่มเติมได้ที่นี่ คลิก หรือสอบถามรายละเอียดเพิ่มเติมได้ที่ ttb ทุกสาขา

หมายเหตุ

- ผู้ซื้อควรทำความเข้าใจในรายละเอียดความคุ้มครอง เงื่อนไข และข้อยกเว้นก่อนตัดสินใจทำประกันภัยทุกครั้ง

- รับประกันชีวิตโดยบริษัท พรูเด็นเชียล ประกันชีวิต (ประเทศไทย) จำกัด (มหาชน) ธนาคารทหารไทยธนชาต จำกัด (มหาชน) เป็นเพียงนายหน้าประกันชีวิตและรับผิดชอบในฐานะนายหน้าเท่านั้น