ปี 2564 เปิดศักราชใหม่ด้วยความหวังว่าเศรษฐกิจจะพลิกกลับมาเติบโตได้หลังจากที่ปี 2563 เผชิญกับวิกฤตโควิด-19 อย่างหนักหน่วง แต่กลับเป็นว่าวันนี้ไทยต้องเผชิญการระบาดโควิด-19ระลอกใหม่ตั้งแต่ปลาย ปี 2563 กิจกรรมทางเศรษฐกิจที่อยู่ในช่วงเริ่มฟื้นตัวกลับเข้าสู่โหมดชะลอตัวอีกครั้ง แม้ยังไม่มีการใช้มาตรการ ฟูลล็อกดาวน์อย่างในปีก่อนหน้าก็ตามภาพรวมเศรษฐกิจไทยในปี 2564 จะมีทิศทางอย่างไร…หดตัวต่ออีกปี หรือสามารถประคองให้อยู่บนเส้นทางการฟื้นตัวได้ต่อเนื่อง เป็นโจทย์ท้าทายอย่างมากที่ทุกภาคส่วนที่เกี่ยวข้องต้องเตรียมพร้อมรับมือ

เปิดไทม์ไลน์เศรษฐกิจไทยปี 64 ยังคงฟื้นตัวอย่างค่อยเป็นค่อยไป บนความไม่แน่นอนสูง

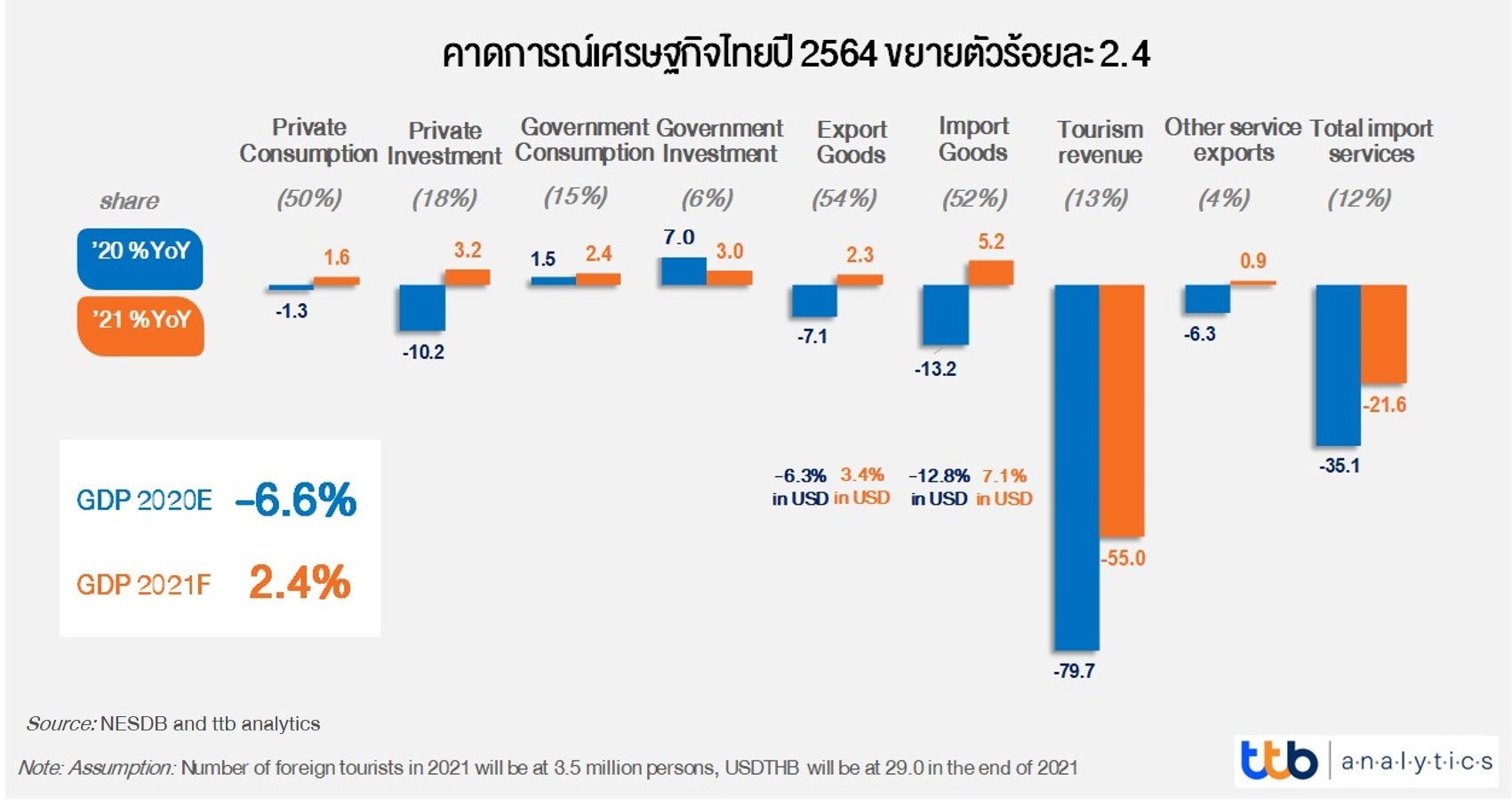

หลังผ่อนคลายมาตรการล็อกดาวน์ในช่วงกลางปี 2563 กิจกรรมทางเศรษฐกิจเริ่มทยอยฟื้นกลับมา โดยเฉพาะบรรยากาศการใช้จ่ายส่งสัญญาณดีขึ้นด้วยปัจจัยหนุนจากมาตรการการคลังที่เป็นมูลค่าสูงอย่างไม่เคยมีมาก่อน อาทิ มาตรการเยียวยาผู้ได้รับผลกระทบ มาตรการกระตุ้นการใช้จ่ายและมาตรการกระตุ้นการท่องเที่ยวในประเทศ ช่วยพยุงเศรษฐกิจครึ่งหลังปี 2563 ให้ปรับดีขึ้นจากจุดต่ำสุดในไตรมาสสอง แต่ในภาพรวมทั้งปี 2563 คาดว่ายังหดตัวที่ 6.6% สำหรับในปี 2564 การระบาดของโควิด-19ระลอกใหม่ที่ไทยและทั่วโลกกำลังเผชิญในขณะนี้ ส่งผลให้ไทม์ไลน์การฟื้นตัวของเศรษฐกิจมีความไม่แน่นอนสูงขึ้น แม้คาดว่าผลกระทบจะไม่รุนแรงเท่ารอบแรกเนื่องจากมีการพัฒนาวัคซีนป้องกันโควิด-19เมื่อปลายปี 2563 และหลายประเทศตั้งเป้าที่จะฉีดวัคซีนให้ครอบคลุมประชากรของตนให้ได้มากที่สุด เช่น สหภาพยุโรปตั้งเป้าฉีดวัคซีนให้ประชาชนให้ได้อย่างน้อย 70% ในปีนี้ โดย TMB Analytics คาดว่าเศรษฐกิจไทยจะพลิกฟื้นกลับมาขยายตัวเป็นบวกที่ 2.4% จากมุมมองเดิมที่ 3.7% สะท้อนจากการทำงานของเครื่องยนต์เศรษฐกิจในแต่ละด้านที่มีทั้งปัจจัยบวกและปัจจัยฉุดรั้ง ทำให้ยังไม่สามารถกลับเข้าสู่ระดับก่อนเกิดโควิด-19ได้

การส่งออกสินค้า : เครื่องยนต์หลักเริ่มกลับมาเดินเครื่องใหม่ ด้วยอัตราเร่งปานกลาง

ในปี 2564 คาดว่าเศรษฐกิจโลกมีทิศทางปรับดีขึ้นกว่าปีที่ผ่านมา ส่งผลดีต่อสถานการณ์การค้าโลก กอปรกับบรรยากาศสงครามการค้าโลกมีแนวโน้มผ่อนคลายลงจากนโยบายการค้าของประธานาธิบดีคนใหม่ของสหรัฐฯ รวมทั้งการที่เศรษฐกิจจีนฟื้นตัวได้เร็วล้วนเป็นแรงหนุนต่อการฟื้นตัวของการส่งออกของไทย อย่างไรก็ดีภาคการส่งออกยังคงเผชิญกับแรงกดดันจากการที่สหรัฐฯและหลายประเทศในแถบยุโรป ญี่ปุ่น กลับมาล็อกดาวน์เพื่อควบคุมการแพร่ระบาดอีกครั้งในช่วงต้นปี ทำให้คาดว่ากิจกรรมทางเศรษฐกิจของคู่ค้าจะแผ่วลง อีกทั้งความเชื่อมั่นในการจับจ่ายใช้สอยของผู้บริโภคมีแนวโน้มลดลง ส่งผลให้ความต้องการสินค้านำเข้าลดลงตามไปด้วย ทำให้ภาพรวมการส่งออกของไทยปี 2564 จะขยายตัวในระดับปานกลางที่ 3.4% จากที่หดตัวราว 6.3% ในปีที่ผ่านมา

ภาคการท่องเที่ยว : ยังคงได้รับผลกระทบจากวิกฤตโควิด-19อย่างต่อเนื่อง จากข้อจำกัดการเปิดรับนักท่องเที่ยวต่างชาติที่เป็นไปอย่างช้า ๆ

ในปี 2563 ภาคการท่องเที่ยวเผชิญกับปัญหาที่หนักหน่วงจากการระบาดของไวรัสโควิด-19 ทำให้จำนวนนักท่องเที่ยวต่างชาติหายไป 100% ตั้งแต่ช่วงล็อกดาวน์จากมาตรการจำกัดการเดินทางระหว่างประเทศ และแม้ว่าในช่วงไตรมาสสี่มีมาตรการจูงใจนักท่องเที่ยวกระเป๋าหนักที่ต้องการพำนักอยู่ยาวผ่าน Special Tourist Visa แต่จำนวนนักท่องเที่ยวที่เข้ามาแต่ละเดือนยังต่ำกว้าเป้าที่ตั้งไว้มาก ทำให้ทั้งปี 2563 จำนวนนักท่องเที่ยวต่างชาติอยู่ที่ 6.7 ล้านคน ดังนั้น ความท้าทายของการฟื้นตัวภาคการท่องเที่ยวในปี 2564 จึงขึ้นอยู่กับว่าความสำเร็จการใช้วัคซีนของทั่วโลก รวมทั้งไทยที่ตั้งเป้าฉีดวัคซีนให้ครอบคลุมประชากรได้ 50% จะช่วยคลายข้อจำกัดการเปิดประเทศรับนักท่องเที่ยวต่างชาติได้เร็วมากขึ้น ทำให้ภาคการท่องเที่ยวจะทยอยฟื้นตัวได้ใน ครึ่งปีหลัง เราคาดว่าจำนวนนักท่องเที่ยวต่างชาติในปี 2564 จะอยู่ที่ 3.5 ล้านคน

การใช้จ่ายภาครัฐ : เครื่องยนต์หลักช่วยประคับประคองเศรษฐกิจไทย

เมื่อเครื่องยนต์หลักด้านต่างประเทศยังคงมีอุปสรรค โดยเฉพาะภาคการท่องเที่ยวที่ยังคงไม่ส่งสัญญาณการฟื้นตัวเร็วในปี 2564 ทำให้การประคองเศรษฐกิจจึงเป็นบทบาทของภาครัฐ ซึ่งในปีที่ผ่านมายังมีเม็ดเงินเหลือพร้อมจะกระตุ้นเศรษฐกิจในปีนี้ราว 6 แสนล้านบาทจากการออกพ.ร.ก.กู้เงินเพื่อการเยียวยาและฟื้นฟูเศรษฐกิจวงเงิน 1 ล้านล้านบาทและงบเพิ่มเติมที่ได้รับจัดสรรจากงบประมาณปี 2564 โดยเราคาดว่าในช่วงครึ่งแรกของปีจะมีมาตรการเยียวยาและมาตรการกระตุ้นเศรษฐกิจออกมาอย่างต่อเนื่อง สำหรับการลงทุนภาครัฐในปี 2564 คาดว่าจะขยายตัวต่อเนื่อง นำโดยการลงทุนโครงสร้างพื้นฐานในพื้นที่ EEC ที่เริ่มเข้าสู่ระยะก่อสร้าง อาทิ โครงการรถไฟความเร็วสูงเชื่อม 3 สนามบิน โครงการท่าเรือแหลมฉบัง เฟส3 และโครงการท่าเรือมาบตาพุด เฟส3

การบริโภคภาคเอกชน : เครื่องยนต์สำคัญ ที่ยังคงได้รับการกระตุ้นจากภาครัฐอย่างต่อเนื่อง

ในปีที่ผ่านมาแม้ว่าการจ้างงานและรายได้ครัวเรือนได้รับผลกระทบจากมาตรการล็อกดาวน์ รวมทั้งการส่งออกที่หดตัว ซึ่งกดดันกำลังซื้อของผู้บริโภคให้อ่อนแอ แต่มาตรการจากภาครัฐมีส่วนช่วยประคับประคองไม่ให้การบริโภคภาคเอกชนหดตัวสูง อาทิ โครงการเราไม่ทิ้งกัน ช้อปดีมีคืน คนละครึ่ง และเราเที่ยวด้วยกัน โดยมาตรการเหล่านี้ยังคงขยายเฟสส่งผลต่อเนื่องไปจนถึงราวไตรมาสสองของปี 2564 ซึ่งจะช่วยพยุงการบริโภคที่คาดว่าจะอ่อนกำลังลงในช่วงครึ่งปีแรกที่ได้รับผลกระทบของโควิด-19ระลอกใหม่ จากนั้นคาดว่าจะทยอยฟื้นตัวในช่วงครึ่งปีหลัง แต่ไม่เป็นอัตราเร่ง เนื่องจากมีปัจจัยฉุดรั้งจากหนี้ภาคครัวเรือนที่ขยับสูงขึ้นต่อเนื่อง ทำให้ภาพรวมการบริโภคภาคเอกชนปี 2564 ขยายตัวเพียง 1.6 %

การลงทุนภาคเอกชนในปี 2563 หดตัวสูงเนื่องจากบรรยากาศการลงทุนถูกจำกัดด้วยการระบาดของโควิด-19 กำลังซื้ออ่อนแอและภาคการส่งออกหดตัว อย่างไรก็ดี การลงทุนในปี 2564 คาดว่าจะกลับมาขยายตัว 3.2% ตามการฟื้นตัวของการส่งออกและการบริโภคภาคเอกชน รวมทั้งการลงทุนภาคเอกชนในส่วนของโครงการร่วมลงทุนระหว่างภาครัฐและเอกชน (public-private partnership: PPP) โดยเฉพาะใน EEC ที่มีความคืบหน้าชัดเจนมากขึ้น

คาดอัตราดอกเบี้ยอยู่ในระดับต่ำ เพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจ

แม้เศรษฐกิจไทยมีแนวโน้มฟื้นตัว แต่เป็นไปอย่างช้า ๆ รวมทั้งยังมีความไม่แน่นอนสูง กอปรกับภาระหนี้ของทั้งครัวเรือนและภาคธุรกิจที่เพิ่มขึ้นมาก ทำให้คาดว่าอัตราดอกเบี้ยนโยบายจะอยู่ในระดับต่ำที่ 0.25-0.50% เพื่อสนับสนุนการฟื้นตัวอย่างต่อเนื่อง ส่วนทิศทางค่าเงินบาทมีแนวโน้มแข็งค่ากว่าไตรมาสที่ 4 ปี 2563 อันเป็นผลมาจากแรงกดดันของการอ่อนค่าของสกุลเงินดอลลาร์สหรัฐ กระแสเงินทุนไหลเข้าจากต่างประเทศ และดุลบัญชีเดินสะพัดของไทยยังเกินดุล โดยประเมินว่าอัตราแลกเปลี่ยนจะเคลื่อนไหวในช่วง 29.5-31.0 บาท ต่อดอลลาร์สหรัฐ

เขียนโดย : ttb analytics

ข้อมูล ณ วันที่ : 20 มกราคม 2564