คนแบบไหนนะ..? ที่สามารถซื้อของได้โดยไม่ต้องควักเงินจ่ายทันที แต่มีแบงก์มาช่วยสำรองจ่ายให้ก่อน หรือแม้แต่จะซื้อของใหญ่ ๆ อย่างรถ หรือบ้าน ก็มีธนาคารยินดีปล่อยกู้ให้ด้วยความเต็มใจ

คำตอบก็คือ คนที่มี “เครดิตดี” นั่นเอง เครดิตดีจึงเป็นเหมือน “กุญแจวิเศษ” ที่ช่วยให้เราไขประตูสู่สินเชื่อต่าง ๆ ที่ต้องการได้

แต่การจะมี “เครดิตดี” นั้นไม่ใช่เรื่องง่าย เพราะต้องสั่งสมความน่าเชื่อถือมาจากพฤติกรรมทางการเงินของเรามาอย่างต่อเนื่อง ขณะเดียวกัน ก็ไม่ใช่เรื่องยากเกินไป หากเรารู้วิธี ซึ่งวันนี้เรามี Tips ดี ๆ ที่จะช่วยให้คุณพบกับ “กุญแจวิเศษ” นี้กัน

เครดิต คืออะไร

ก่อนอื่น เราต้องทำความเข้าใจกันก่อนว่า “เครดิต” ก็คือ “ความสามารถที่จะชำระหนี้” ดังนั้น การมี “เครดิตดี” ก็แปลว่า เรามีความสามารถที่จะชำระหนี้ได้ ซึ่งธนาคารก็จะใช้ “ข้อมูลเครดิต” ของเรามาเป็นพิจารณา เช่น สินเชื่อที่ได้รับอนุมัติจากธนาคารต่าง ๆ ประวัติการผ่อนชำระสินเชื่อต่าง ๆ รวมถึงสถานะของบัญชีสินเชื่อแต่ละรายการ ซึ่งเป็นส่วนที่เราต้องให้ความสนใจอย่างมาก

มีผลต่อการขอสินเชื่ออย่างไร

ก่อนจะตัดสินใจปล่อยสินเชื่อ ธนาคารจะนำข้อมูลเครดิตของเรามาวิเคราะห์ เพื่อหาคำตอบ 2 เรื่องใหญ่ ๆ คือ

1.) พฤติกรรมการชำระหนี้ในอดีตเป็นอย่างไร จ่ายตรงเวลามาตลอด หรือจ่ายช้า หรือเบี้ยวหนี้บ้างไหม?

2.) เรามีภาระหนี้อยู่ในปัจจุบันมาก-น้อยเพียงใด และยังมีความสามารถพอที่จะรับหนี้ก่อนใหม่อีกหรือเปล่า?

คำตอบที่ได้ออกมานี้แหละ เป็นส่วนสำคัญที่จะบอกว่า “กุญแจวิเศษ” ของเราจะสามารถไขประตูสินเชื่อได้หรือไม่

ดังนั้น หากต้องการใช้กุญแจวิเศษนี้เป็น “เครดิตดี” ช่วยให้ขอสินเชื่อผ่านฉลุย จะต้องดีทั้ง 2 ส่วน คือ พฤติกรรมดี และหนี้ไม่มากเกินไป ซึ่งธนาคารแต่ละแห่งจะมีนโยบายของตนเองว่า พฤติกรรมแบบดีมากหรือดีน้อยต้องเป็นอย่างไร และมีภาระหนี้เท่าไหร่จึงถือว่ายังอยู่ในระดับที่สามารถปล่อยกู้ได้

ข้อมูลเครดิตจัดเก็บที่ไหน

เชื่อว่าหลายคนคงเคยผ่านหูกับชื่อ “เครดิตบูโร” หรือ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (National Credit Bureau: NCB) กันมาบ้าง เพราะนี่แหละคือ “ผู้เก็บรวบรวมข้อมูลเครดิต” เอาไว้ ทั้งประวัติการชำระหนี้สิน และประวัติการขออนุมัติสินเชื่อต่าง ๆ หรือเปรียบเหมือนสมุดบันทึกการใช้กุญแจไขไปในที่ต่าง ๆ นั่นเอง โดยมีการเก็บข้อมูลด้วยกัน 2 ส่วน

1.) ข้อมูลที่บ่งชี้ถึงตัวตนลูกค้า เป็นข้อมูลพื้นฐานทั่วไป เช่น ชื่อ ที่อยู่ วันเดือนปีเกิด อาชีพ เลขที่บัตรประชาชน

2.) ข้อมูลเกี่ยวกับสินเชื่อ โดยในรายงานข้อมูลเครดิตนั้น จะแสดงประวัติการชำระหนี้ย้อนหลังรวม 36 เดือน โดยมีตัวเลขกำกับอยู่ ซึ่งเป็นสถานะ บัญชี ว่ามีการชำระสินเชื่อ หรือค้างสินเชื่อหรือไม่ และหลายคนอาจกำลังมีคำถามใหญ่อยู่ในใจว่า การค้างชำระมากๆ จะมีโอกาสติด Blacklist ไหม เรามีคำมาอธิบายให้เข้าใจกัน

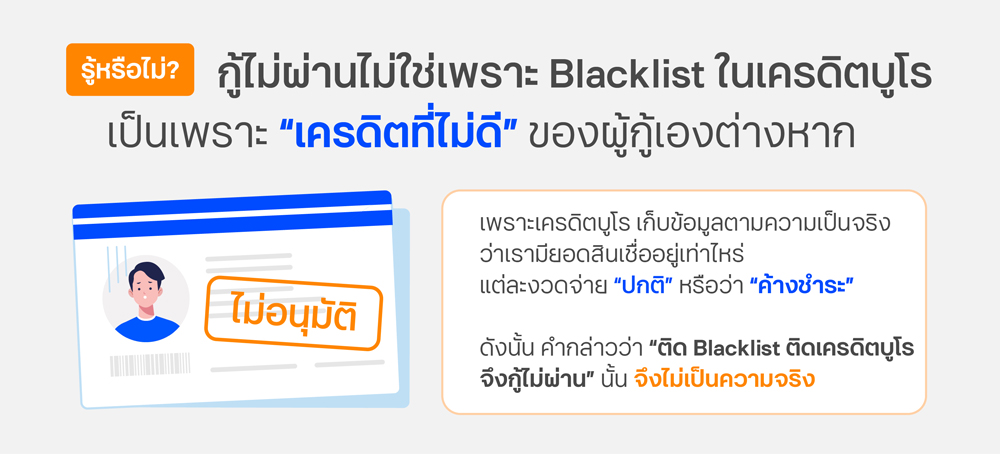

Blacklist ในเครดิตบูโร มีจริงไหม?

คำกล่าวที่ว่า “ติด Blacklist ติดเครดิตบูโร จึงกู้ไม่ผ่าน” นั้นไม่เป็นความจริง เนื่องจากข้อมูลที่เครดิตบูโรจัดเก็บนั้น เป็นข้อมูลตามความจริง ว่าเรามียอดสินเชื่อกับแต่ละสถาบันการเงินอยู่เท่าไหร่บ้าง จ่ายแล้วจะโชว์สถานะว่า “ปกติ” แต่ถ้ายังไม่จ่ายจะโชว์ว่า “ค้างชำระ” หรือถ้าปิดบัญชีไปแล้วก็จะแจ้งข้อมูลตามนั้น โดยจะเก็บข้อมูลไว้ไม่เกิน 3 ปี เท่านั้น แต่สิ่งที่ทำให้เรากู้ไม่ผ่าน คือ “เครดิตที่ไม่ดี” ของตัวเรานั่นเอง

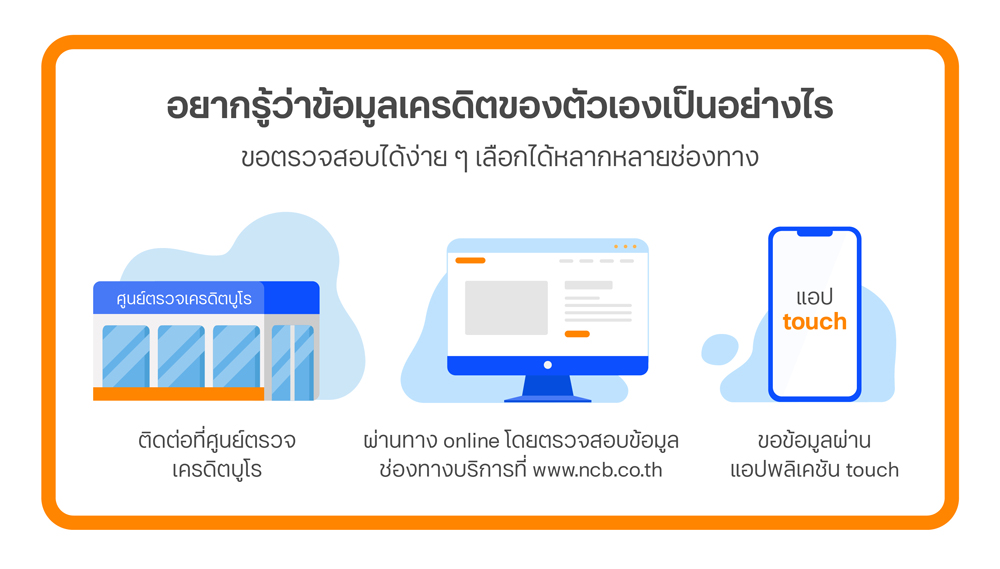

อยากได้ข้อมูลเครดิตตัวเอง ทำอย่างไร

เราสามารถตรวจสอบประวัติเครดิตได้ โดยสามารถแจ้งความประสงค์ขอข้อมูลจากเครดิตบูโร ทำได้ทั้งแบบ Offline โดยติดต่อที่ศูนย์ตรวจเครดิตบูโร และแบบ Online ผ่านโมบายแบงก์กิ้ง และอินเทอร์เน็ตแบงก์กิ้งของธนาคารที่ร่วมให้บริการ โดยตรวจสอบข้อมูลช่องทางบริการได้ที่ www.ncb.co.th และสำหรับลูกค้าที่ใช้งานแอป TOUCH สามารถขอข้อมูลเครดิตได้ง่าย ๆ โดย log-in เข้าในแอป แล้วไปที่เมนู “อื่น ๆ” และเลือกรายการ “ข้อข้อมูลเครดิตบูโร” ได้เลย

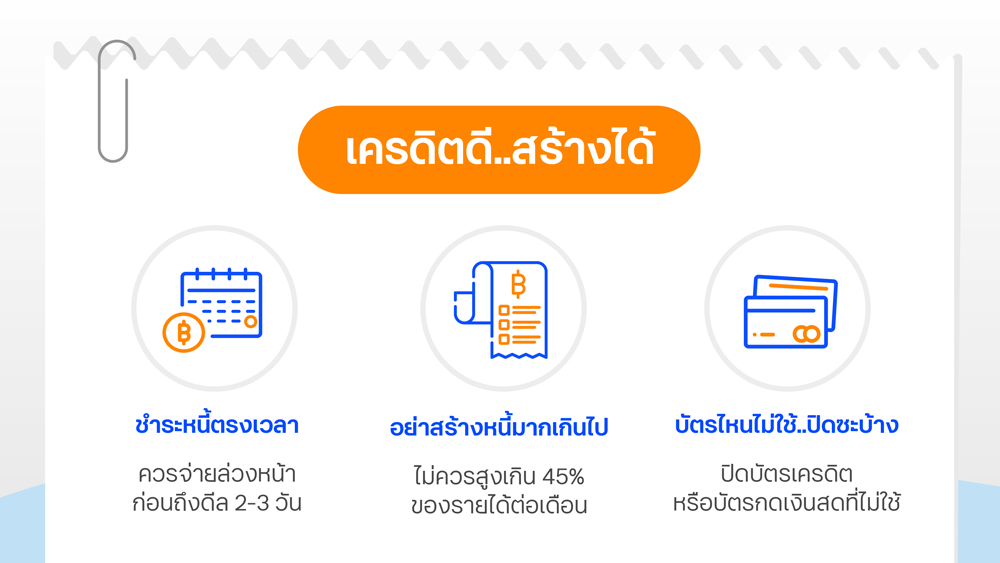

เครดิตดี..สร้างได้

สำหรับคนที่ต้องการรักษาข้อมูลเครดิตให้สวยงาม พร้อมแปลงร่างเป็นกุญแจวิเศษให้เข้าถึงสินเชื่อได้ยามต้องการในอนาคต หรือคนที่เคยออกนอกลู่นอกทางไปบ้าง ก็สามารถสร้างเครดิตให้ดีได้ ด้วย 2 หลักการที่เราพูดถึงกันก่อนหน้านี้คือ สร้างพฤติกรรมดี และหนี้ไม่มากเกินไป ทำได้ดังนี้

1.) ชำระหนี้ตรงเวลา ทางที่ดีควรจ่ายล่วงหน้าก่อนถึงดีล 2-3 วัน เพราะเรามักจะลืม หรืออื่นเข้ามาแทรก เช่น ระบบชำระเงินขัดข้อง หรือยอดไหนที่ค้างชำระอยู่ก็รีบเคลียร์ให้เร็วที่สุด

2.) อย่าสร้างหนี้มากเกินไป อาจคิดง่าย ๆ ว่า ภาระหนี้ทั้งหมดที่ต้องจ่ายแต่ละเดือน ไม่ควรสูงเกิน 40% ของรายได้ต่อเดือน และรายการที่ใช้จ่ายผ่านบัตรเครดิต ควรชำระเต็มจำนวนเสมอ นอกจากจะทำให้เครดิตดีแล้ว เรายังไม่เสียดอกเบี้ยด้วย

3.) บัตรไหนไม่ใช้..ปิดซะบ้าง ไม่ว่าจะเป็นบัตรเครดิต หรือบัตรกดเงินสด เหลือไว้เท่าที่จำเป็นใช้ก็พอ ที่เหลือควรยกเลิก แม้จะไม่ได้ทำให้เครดิตเสีย แต่จะทำให้ความสามารถการกู้ของเราลดลงโดยใช่เหตุ

นอกจากข้อมูลเครดิตแล้ว ธนาคารก็จะพิจารณาข้อมูลอื่น ๆ ของเราประกอบไปด้วย เช่น รายได้ต่อเดือนที่เหมาะสม ข้อมูลการทำงาน/ที่อยู่ชัดเจน น่าเชื่อถือ เป็นต้น

การมีเครดิตดี นับเป็นประโยชน์ที่ช่วยให้เข้าถึงสินเชื่อหรือเครื่องมือทางการเงินที่เราต้องการได้ แต่ก็ควรใช้สินเชื่อหรือบัตรเครดิตอย่างมีสติ ไม่เกินตัว มิเช่นนั้น จากกุญแจวิเศษ ก็อาจจะกลายเป็นกุญแจธรรมดา หรือกุญแจหักที่ไขอะไรไม่ได้แล้ว ดังนั้น การบริหารเงินและบริหารเครดิตให้ดี จึงเป็นเรื่องสำคัญ ที่จะช่วยเพิ่มพลังให้กุญแจวิเศษได้อยู่เสมอ