- คนโสดมีรายจ่ายเพื่อบริโภคมากกว่าคนมีครอบครัวกว่า 11%

- ชายโสด VS หญิงโสด มีรายจ่ายอะไรบ้างที่รอเราอยู่? และใครต้องเตรียมเงินเก็บไว้มากกว่ากัน?

- เตรียมแผนการเงินสำหรับการเกษียณของคนโสด ต้องครอบคลุมอะไรบ้าง…ใช้จ่ายในชีวิตประจำวัน ที่อยู่อาศัย และความเสี่ยงด้านสุขภาพ ฯลฯ

เมื่อเหล่า Gen Y ทั้งหญิงและชาย เลือกที่จะอยู่เป็นโสดแบบสตรอง และแฮปปี้ ๆ ก็ต้องเตรียมตัวให้พร้อมที่จะใช้ชีวิตโสดอย่างมีคุณภาพ แน่นอนว่าครอบคลุมเรื่องการเตรียมพร้อมด้านการเงินด้วยเช่นกัน จากผลสำรวจของบริษัทจัดหาคู่ MeetNLunch พบว่า 40% ของคนไทยวัยทำงานหรือคนไทยราว 17 ล้านคนอยู่เป็นโสด ซึ่งเมื่อเทียบเป็นอัตราส่วนจะพบหญิงโสด 100 คน ต่อชายโสด 70 คน

และสำหรับคนโสดหลาย ๆ คนที่มีคำถามว่า ค่าใช้จ่ายที่มาพร้อมสถานะคนโสดจะมีอะไรบ้าง? เมื่อเลือกที่จะอยู่เป็นโสดแล้วหญิง หรือชายควรมีเงินเก็บมากกว่ากัน? ตลอดจนถ้าอยากใช้ชีวิตโสดแบบเป็นสุข มีเงินเก็บพร้อมใช้จ่ายแบบสบาย ๆ ไปทั้งชีวิต เราควรวางแผนการเงินอย่างไร? เรามาหาคำตอบไปพร้อมกันเลยครับ

ค่าใช้จ่ายของ หญิงโสด VS ชายโสด

หากถามว่าระหว่าง ‘หญิงโสด’ กับ ‘ชายโสด’ ใครควรมีเงินเก็บมากกว่ากัน เราก็จะต้องมาดูกันก่อนว่าอะไรบ้างที่เป็นค่าใช้จ่ายของคนโสด จากข้อมูลของสำนักงานสถิติแห่งชาติปี 2561 พบว่า คนโสดมีรายจ่ายเพื่อการบริโภคต่อหัว หรือรายจ่ายเพื่อการกิน เที่ยว สังสรรค์ และช้อปปิ้งมากกว่าคนมีครอบครัวถึง 11% โดยระหว่างหญิงกับชายจะมีรายจ่ายที่แตกต่างกันดังต่อไปนี้

ค่าช้อปปิ้ง

ผู้หญิงกับการช้อปปิ้งเป็นของคู่กัน จึงดูเหมือนว่าผู้หญิงมียอดใช้จ่ายสำหรับการช้อปปิ้งมากกว่าผู้ชาย แต่ในความเป็นจริงแล้วอาจไม่ได้เป็นเช่นนั้น Picodi.com แพลตฟอร์มเกี่ยวกับอีคอมเมิร์ซได้วิเคราะห์ข้อมูลเกี่ยวกับพฤติกรรมการช้อปปิ้ง ออนไลน์ของผู้ใช้งานอินเทอร์เน็ตชาวไทยในปี 2561 พบว่า ผู้หญิงนิยมช้อปปิ้งออนไลน์มากกว่าผู้ชาย โดยคิดเป็น 59% และ 41% ตามลำดับ แต่เมื่อเทียบสัดส่วนของยอดใช้จ่ายแล้วกลับพบว่า ผู้ชายมียอดใช้จ่ายต่อออเดอร์มากกว่าผู้หญิง โดยทาง KPMG ผู้ให้บริการตรวจสอบบัญชีในประเทศไทยสำรวจพบว่า ยอดเฉลี่ยค่าใช้จ่ายต่อออเดอร์บนแพลตฟอร์ม Lazada ในเดือนมิถุนายน 2563 ของผู้ชายสูงกว่าผู้หญิงถึง 50% เพราะผู้ชายมีแนวโน้มที่จะซื้อสินค้าอิเล็กทรอนิกส์ที่มีราคาสูง อย่างเช่น อุปกรณ์เสริมมือถือ หรือยานยนต์ และอุปกรณ์ เป็นต้น

ค่าปาร์ตี้สังสรรค์

สำหรับค่าใช้จ่ายในการดื่มสังสรรค์ ผู้ชายมักมียอดใช้จ่ายมากกว่าผู้หญิง โดยรายงานเกี่ยวกับสถานการณ์การบริโภคเครื่องดื่มแอลกอฮอล์ของคนในกรุงเทพมหานครชี้ให้เห็นว่า ผู้ชายดื่มแอลกอฮอล์มากกว่าผู้หญิง โดยมีสัดส่วนของนักดื่มประจำ (1-2 วัน ต่อสัปดาห์) นักดื่มประจำที่เป็นผู้ชายอยู่ที่ 46.9% ในขณะที่ผู้หญิงอยู่ที่ 17.6%

และสำหรับค่าใช้จ่ายในการดื่มเครื่องดื่มแอลกอฮอล์ ผู้ชายก็มีค่าใช้จ่ายสูงกว่าผู้หญิงเช่นเดียวกัน โดยเฉลี่ยอยู่ที่เดือนละ 1,448.9 บาท ในขณะที่ผู้หญิงอยู่ที่ประมาณ 1,007.3 บาท ต่อเดือน ตามลำดับ

ค่าใช้จ่ายในการรักษาโรค

ด้วยพฤติกรรมการใช้ชีวิตที่มีความแตกต่างกัน ส่งผลให้ผู้หญิงมีแนวโน้มที่จะมีอายุยืนยาวมากกว่าผู้ชาย ข้อมูลของสถาบันวิจัยประชากรและสังคม มหาวิทยาลัยมหิดล ระบุว่า ผู้ชายไทยมีอายุเฉลี่ยที่ 72.2 ปี ในขณะที่ผู้หญิงมีอายุเฉลี่ยที่ 78.9 ปี เพราะผู้ชายมีปัจจัยเสี่ยงทางด้านสุขภาพที่เกิดจากพฤติกรรมมากกว่า เช่น จากการดื่มแอลกอฮอล์ สูบบุหรี่ หรือการทำงานหนัก และเสี่ยงอันตรายมากกว่าผู้หญิง แต่อย่างไรก็ตาม ผู้หญิงกับผู้ชายต่างมีความเสี่ยงในการเผชิญกับโรคร้ายแรงได้ไม่ต่างกัน สำหรับโรคร้ายแรงที่มักจะพบในผู้ชายและผู้หญิง ที่นำมาซึ่งค่าใช้จ่ายในการรักษาเป็นจำนวนมากคือ โรคมะเร็ง

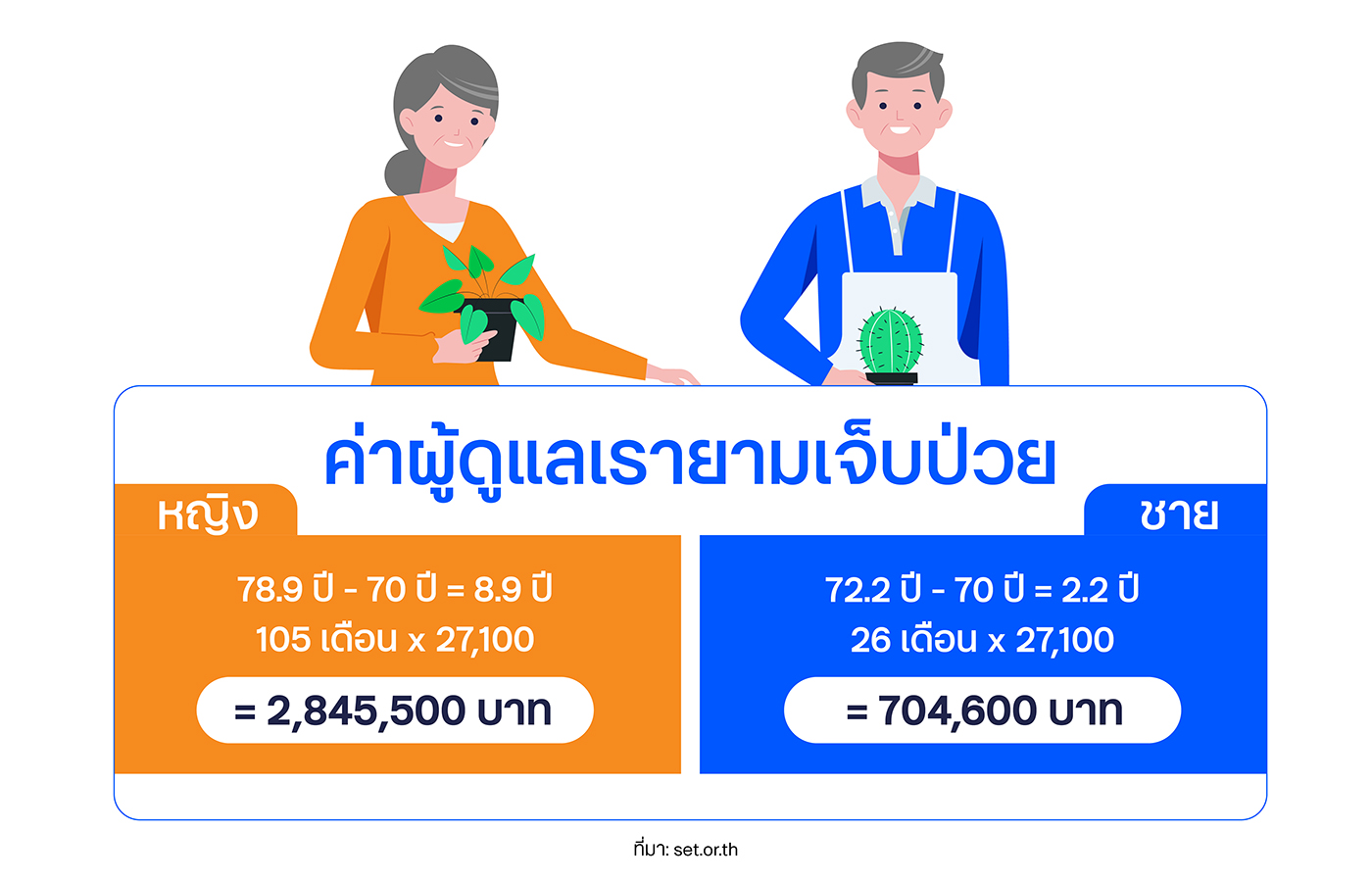

ค่าดูแลยามเจ็บป่วย เมื่อเราสูงอายุ

นอกจากนี้การมีอายุขัยเฉลี่ยที่ยืนยาวของผู้หญิง ยังนำมาซึ่งค่าใช้จ่ายที่จำเป็นอีกอย่างหนึ่งก็คือ ค่าใช้จ่ายสำหรับการดูแลในยามที่เรากลายเป็นผู้สูงอายุ ซึ่งหากเราเลือกที่จะเป็นโสด เราจำเป็นต้องเตรียมค่าใช้จ่ายตรงนี้เอาไว้ด้วย

ทั้งนี้ สมมติว่าเราจำเป็นต้องให้ผู้ดูแลเข้ามาช่วยดูแลจัดการเรื่องสุขภาพร่างกายของเราตั้งแต่เมื่อเรามีอายุครบ 70 ปี เท่ากับว่าผู้หญิงจะมีค่าใช้จ่ายในส่วนนี้มากกว่าผู้ชายอยู่ที่เท่าไร ลองมาประเมินกันดูครับ

ค่าดูแลผู้สูงอายุ (ในอีก 20 ปีข้างหน้า) 27,100 บาทต่อเดือน

อายุขัยเฉลี่ย - 70 ปี = ระยะเวลาที่เราต้องการผู้ดูแล

ระยะเวลาที่เราต้องการผู้ดูแล (เดือน) x 27,100 = ค่าใช้จ่ายที่เราต้องเตรียมไว้

ใครควรมีเงินเก็บมากกว่ากัน?

โดยสรุปจากการเปรียบเทียบรายจ่ายด้านต่าง ๆ ของหญิง และชายที่เป็นโสดพบว่า ชายโสดมีแนวโน้มใช้จ่ายในชีวิตประจำวันมากกว่า ทั้งยอดใช้จ่ายในการช้อปปิ้ง รวมถึงการปาร์ตี้สังสรรค์ ในขณะที่ผู้หญิงมีปัจจัยเรื่องอายุที่ยืนยาวมากกว่า จนนำมาสู่ค่าใช้จ่ายเกี่ยวกับการดูแลรักษาพยาบาลที่มากกว่าผู้ชาย

หากกล่าวโดยสรุปคือ หญิงโสดมีแนวโน้มจะต้องใช้จ่ายมากกว่าชายโสด อย่างหลีกเลี่ยงไม่ได้ ด้วยอายุขัยเฉลี่ยที่มีแนวโน้มสูงกว่า แต่อย่างไรก็ตาม สิ่งที่ยกมาเปรียบเทียบเป็นเพียงตัวอย่างที่ช่วยให้เห็นภาพเท่านั้น ในชีวิตจริงยังมีปัจจัยอื่น ๆ เช่น ค่าใช้จ่ายที่ต้องดูแลพ่อแม่ และไลฟ์สไตล์ของแต่ละคนที่แตกต่างกันซึ่งจะส่งผลให้มีรายจ่ายแตกต่างกันตามไปด้วย ดังนั้นคำถามสำคัญยิ่งกว่าคือ วันนี้คุณเก็บเงินเพื่อวัยเกษียณมากพอแล้วหรือยัง?

วางแผนการเงินแบบคนโสด ให้มีเงินเหลือใช้หลังเกษียณ

เพื่อการมีชีวิตวัยเกษียณแบบสบาย ๆ fintips by ttb จึงอยากชวนคนโสดทั้งหลายมาวางแผนการเงิน และเตรียมตัวให้พร้อมกับเคล็ดลับ 5 ข้อต่อไปนี้

1. เตรียมเงินเผื่อใช้ยามฉุกเฉิน

ควรจัดสรรเงินออมไว้ให้เป็นสัดส่วน โดยทำบัญชีรายรับรายจ่ายไว้อยู่เสมอ จัดการหนี้สินที่ไม่จำเป็น และเก็บเงินออมไว้ใช้ยามฉุกเฉินด้วย ซึ่งเงินก้อนนี้ของแต่ละคนแตกต่างกันไปตามค่าครองชีพ ความมั่นคงของอาชีพ สุขภาพ และพฤติกรรมในการใช้ชีวิต หากเรามีการใช้จ่ายอย่างสมเหตุสมผล วางแผนการเงิน ดูแลตัวเองอยู่เสมอ ก็ช่วยลดความเสี่ยงของการเสียเงินก้อนใหญ่ได้

2. ซื้อประกัน คุ้มครองอุ่นใจ

สิ่งที่ควรคำนึงถึงต่อมาก็คือ เรื่องสุขภาพร่างกาย เพราะชีวิตคนโสดจะไม่มีคนคอยมาดูแลยามเราเจ็บป่วย การเลือกซื้อประกันสุขภาพ รวมถึงประกันโรคร้าย ที่ครอบคลุมเรื่องค่ารักษาพยาบาลที่จำเป็น รวมถึงชีวิตหลังเกษียณการทำงาน และประกันชีวิตก็เป็นอีกหนึ่งตัวช่วยที่จัดการวางแผนการเงินให้รัดกุมได้ด้วยเช่นกัน เท่านี้คุณก็ใช้ชีวิตโสดแบบสบายใจในยามเกษียณได้

ค้นหาประกันที่พอดีได้ที่ ttb smart protect คลิก

3. หาช่องทางลงทุนเพิ่มเติม

ชีวิตการทำงานของหนุ่มสาวชาวโสดอาจต้องหาเงินมากกว่าคนอื่น ๆ เพื่อให้มั่นใจได้ว่าเราจะเลี้ยงตัวเองให้อยู่รอดแบบสบาย ๆ ทั้งค่ารักษาพยายาล และค่าใช้จ่ายต่าง ๆ มากมาย ดังนั้นการเตรียมความพร้อมหาช่องทางการลงทุนก็เป็นอีกหนึ่งทางเลือกที่คนโสดทั้งหลายควรศึกษาไว้ เช่น ลงทุนในกองทุนต่าง ๆ การซื้อสลากออมทรัพย์ หรือแม้แต่การลงทุนในตลาดหุ้น ทั้งการลงทุนแบบถัวเฉลี่ย (Dollar Cost Averaging หรือ DCA) หรือการลงทุนในหุ้นปัจจัยพื้นฐาน (VI) ซึ่งเป็นช่องทางที่ช่วยต่อยอดให้เรามีเงินเก็บงอกเงย ไว้ใช้สบาย ๆ หลังเกษียณ

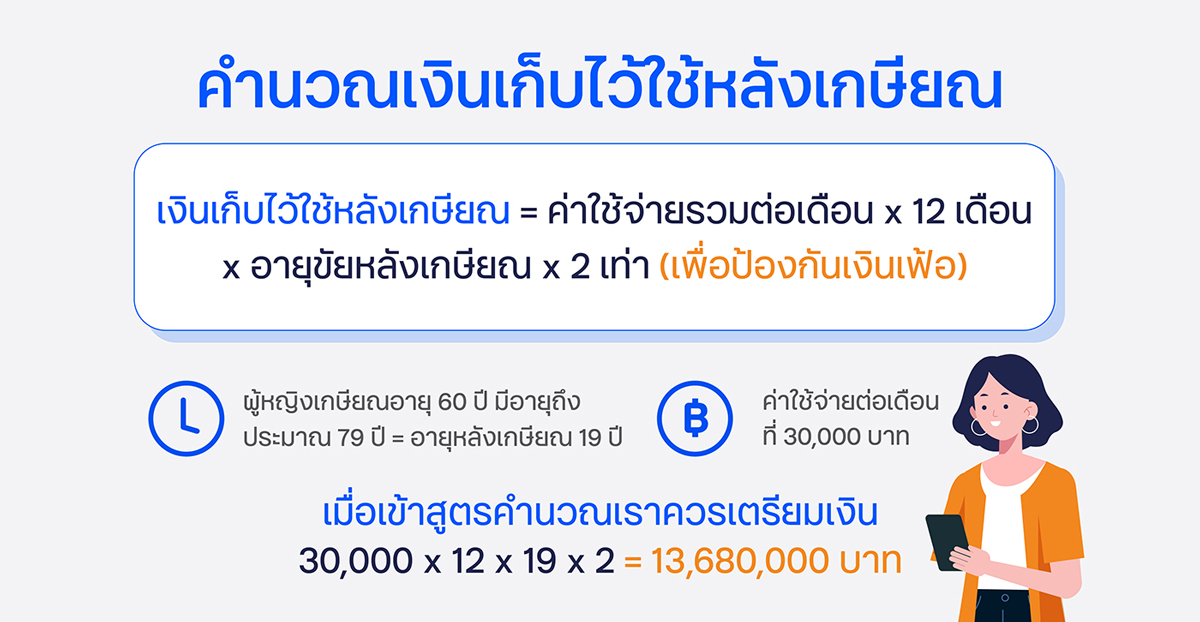

4. คำนวณเงินเก็บไว้ใช้หลังเกษียณ

เมื่อเลือกใช้ชีวิตโสดอย่างมีเป้าหมาย ก็อย่าลืมวางแผนชีวิตหลังเกษียณด้วย โดยเฉพาะค่าใช้จ่ายต่าง ๆ เพื่อให้เราพอใช้จนกว่าจะถึงเวลาจากโลกนี้ไปอย่างหมดห่วง ซึ่งเงินเก็บไว้ใช้หลังเกษียณมีวิธีคำนวณง่าย ๆ คือ

5. มีที่อยู่อาศัยเป็นของตัวเอง

การมีที่อยู่อาศัยเป็นของตัวเองคือสิ่งที่จะช่วยทำให้ชีวิตของคนโสดมีความมั่นคง นอกจากนี้บ้าน หรือที่อยู่อาศัยยังเป็นสินทรัพย์ที่มีมูลค่า สามารถนำมาใช้ค้ำประกันได้ในยามที่เราจำเป็นต้องใช้เงิน เพราะฉะนั้น ในช่วงที่เรายังมีรายได้จากการทำงานจึงควรมองหาที่อยู่อาศัยที่เหมาะกับไลฟ์สไตล์ของเรา และวางแผนผ่อนชำระให้หมดก่อนวัยเกษียณ เพื่อให้เราสามารถใช้ชีวิตหลังเกษียณได้แบบสบาย ๆ และมั่นคงมากขึ้น

โดยสรุปแล้วจะเห็นได้ว่าไม่ว่าจะเป็นหญิงโสด หรือชายโสด สิ่งที่เราจำเป็นต้องทำก็คือ การวางแผนชีวิต วางแผนอนาคต คำนวณค่าใช้จ่ายต่าง ๆ และเตรียมตัวให้พร้อมไว้ตั้งแต่เนิ่น ๆ หาตัวช่วยที่จะทำให้ใช้ชีวิตได้อย่างมั่นคงอุ่นใจ รวมถึงหาช่องทางลงทุนเพื่อเพิ่มโอกาสในการต่อยอดเงินเก็บมาเป็นกำไรไว้ใช้จ่ายเพิ่มเติมในยามเกษียณ

หากเตรียมพร้อมครบทุกอย่าง เราชาวคนโสดก็มั่นใจได้เลยว่า ชีวิตนับจากนี้จะเป็นชีวิตที่ไร้กังวล อิสระได้เต็มที่ อย่างแน่นอน

อ่านเคล็ดลับการเงินอื่น ๆ คลิก !