เคยกันมั้ย? เวลาใช้บัตรเครดิตแล้วรู้สึกว่าสบายจัง แต่พอถึงวันตัดรอบ กลายเป็นอีกเรื่องหนึ่งขึ้นมาเลยทันที

ความจริงคือ บัตรเครดิตเป็นหนึ่งในเครื่องมือทางการเงินที่ “ดี” ถ้าใช้งานเป็น แต่บัตรเครดิตก็กลายเป็น “ภาระ” ได้เหมือนกัน ถ้าใช้งานอย่างผิดวิธี โดยเฉพาะการจ่ายขั้นต่ำ ที่เหมือนยืดอายุหนี้ออกไปแบบไม่มีที่สิ้นสุด และทำให้วินัยทางการเงินสั่นคลอนตั้งแต่ยังไม่รู้ตัว

วันนี้เราเลยอยากพามาเปิดมุมมองใหม่ของการใช้งานบัตรเครดิตให้คุ้มค่า แบบไม่ต้องจ่ายขั้นต่ำ แถมยังทำให้บัตรเครดิตกลายเป็นตัวช่วยที่ให้ผลตอบแทนกับคุณมากกว่าที่เคย พร้อมชวนคุณมาสมัครบัตรเครดิตที่ “ใช่” ตั้งแต่ต้น เพื่อเริ่มต้นวินัยการเงินที่ดีตั้งแต่วันนี้

ทำความเข้าใจก่อนว่า “จ่ายขั้นต่ำ” อันตรายกว่าที่คิด

หลายคนคิดว่าการจ่ายขั้นต่ำคือ “ยังดีกว่าไม่จ่ายอะไรเลย” ถ้าให้ตอบตามความเป็นจริงก็คืออาจจะไม่ถูกทั้งหมด เพราะการจ่ายขั้นต่ำของบัตรเครดิต จะทำให้ยอดหนี้คงค้างที่ยังไม่ได้ชำระถูกคิดดอกเบี้ยทันที และเป็นการคิดดอกเบี้ยย้อนหลังตั้งแต่วันที่มีการใช้จ่าย โดยไม่ได้รับสิทธิช่วงปลอดดอกเบี้ยเหมือนการชำระเต็มจำนวน

นี่คือเหตุผลที่บัตรเครดิตหลายใบถึงเน้นย้ำให้ “ชำระเต็มจำนวน” เพราะถ้าทำได้ เสมือนว่าคุณแทบจะได้ใช้บัตรเครดิตฟรี! ได้สิทธิประโยชน์ครบ ไม่เสียดอกเบี้ยแม้แต่บาทเดียว

และเพื่อไม่ให้คุณต้องไปอยู่จุดที่ต้องเลือกระหว่าง “จ่ายเต็ม” กับ “จ่ายขั้นต่ำ” มาดูเทคนิคง่าย ๆ ที่ทำได้เลยตั้งแต่รอบบิลถัดไป

เทคนิคที่ทำได้ทันที เพื่อไม่ให้ต้องจ่ายขั้นต่ำ

ก่อนจะคิดเรื่องอื่น ลองเปลี่ยนความสัมพันธ์กับบัตรเครดิตแบบนี้ก่อน ให้มองว่าบัตรเครดิตไม่ใช่กระเป๋าเงินใบที่สอง แต่เป็นเงินที่เราจ่ายล่วงหน้าไปต้องใช้คืนเสมอ พอคิดแบบนี้ ทุกครั้งที่รูดจ่าย ก็เหมือนเอาเงินอนาคตมาใช้ และพอถึงรอบบิล เราต้องคืนมันทั้งหมด แค่เปลี่ยนมุมคิดนิดเดียว วิธีใช้ก็จะเปลี่ยน และนี่คือสิ่งที่ช่วยให้คุณไม่ต้องเจอกับคำว่าจ่ายขั้นต่ำอีกเลย

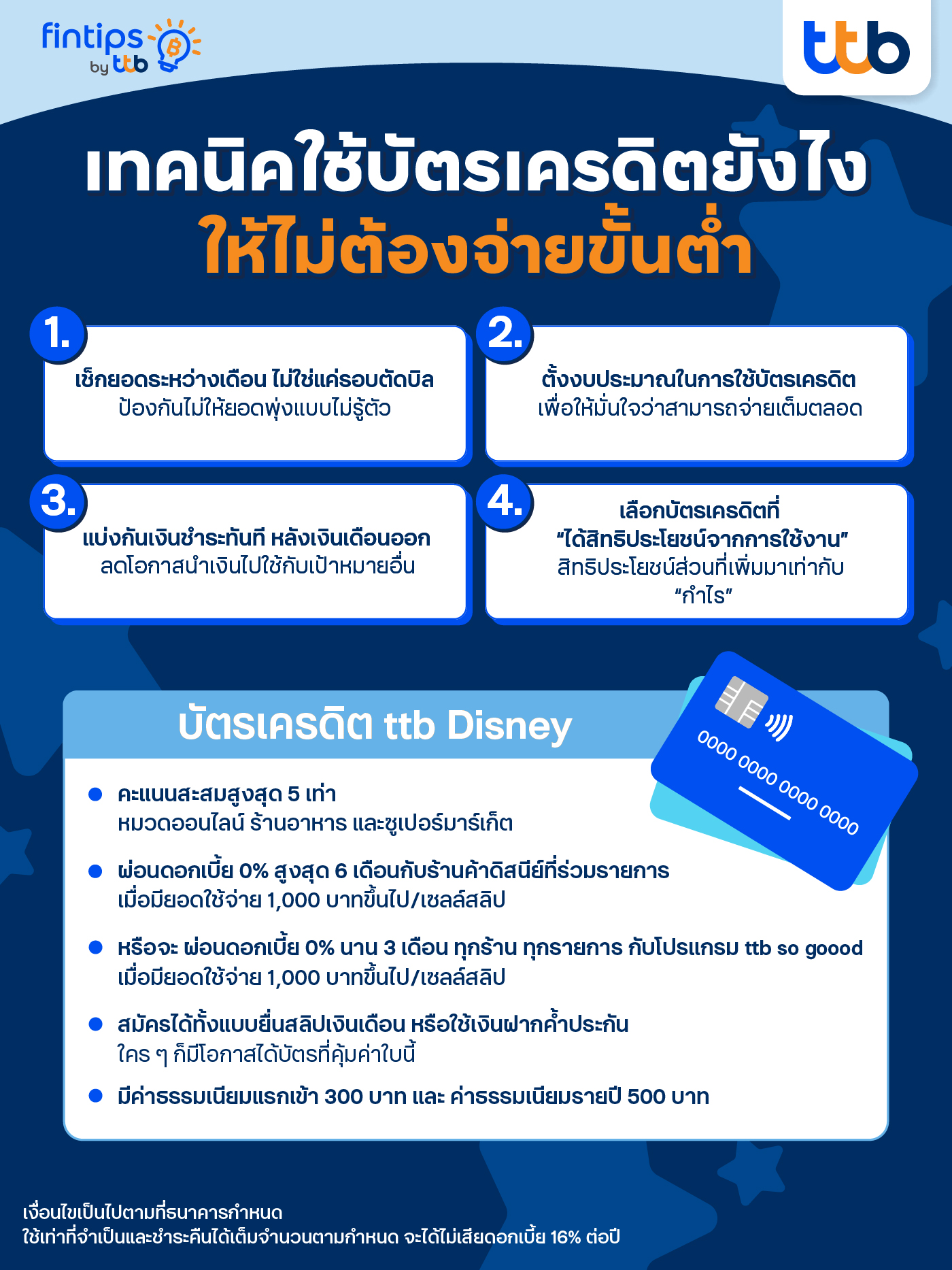

- เช็กยอดระหว่างเดือน ไม่ใช่แค่รอบตัดบิล

อย่าปล่อยให้ยอดพุ่งโดยไม่รู้ตัวเปิดแอปเช็กดูทุกสัปดาห์ หากรู้สึกว่ามากไป ให้หยุดรูดจ่ายทันที - ตั้งงบประมาณในการใช้บัตรเครดิต

ถ้าเงินเดือน 30,000 บาท ไม่ควรใช้เกิน 30–40% ของรายได้ เพื่อให้การใช้จ่ายอยู่ในระดับที่เหมาะสม และช่วยเพิ่มโอกาสในการชำระยอดบัตรเครดิตได้อย่างมีวินัย - แบ่งกันเงินชำระทันที หลังเงินเดือนออก

วิธีนี้ได้ผลมาก ๆ เพราะเป็นเงินที่กันไว้แล้ว ทำให้ยังไงก็ไม่ถูกใช้ไปกับเรื่องอื่น - เลือกบัตรเครดิตที่ “ได้สิทธิประโยชน์จากการใช้งาน”

ถ้าใช้งานแล้วได้เงินคืน มีสะสมแต้ม โปรโมชั่นผ่อนดอกเบี้ย 0% หรือได้ส่วนลดทั้งหมด ถ้าเราจ่ายเต็มก็แปลว่าเราได้สิทธิประโยชน์เต็ม ทำให้ไม่มีเหตุผลให้ต้องจ่ายขั้นต่ำเลย

บัตรเครดิตแบบไหนเหมาะกับการใช้งานจริง และช่วยให้ไม่ต้องจ่ายขั้นต่ำ?

การเลือกบัตรเครดิตตั้งแต่ต้นถือเป็นเรื่องสำคัญมาก เพราะการตัดสินใจตั้งแต่ครั้งแรก จะส่งผลต่อพฤติกรรมการใช้เงินของคุณไปอีกนาน หากคุณเลือกบัตรเครดิตที่ให้สิทธิประโยชน์เพียงพอ คุณจะมีแรงจูงใจในการจ่ายเต็มทุกเดือนมากขึ้น ซึ่งนั่นหมายถึงคุณสามารถหลีกเลี่ยงดอกเบี้ยสูงจากการจ่ายขั้นต่ำได้อย่างมีประสิทธิภาพ

คำตอบที่ดีต้องเป็นบัตรเครดิตที่ “ทุกครั้งที่คุณจ่ายเต็ม จะได้สิทธิประโยชน์แบบคุ้มค่า” ทั้งในรูปแบบคะแนนสะสม เงินคืน หรือโปรโมชั่นผ่อนชำระที่เหมาะกับไลฟ์สไตล์ของคุณ

หนึ่งในบัตรที่ตอบโจทย์อย่างครบถ้วนในตอนนี้ สำหรับคนรักดีล ชอบช้อปปิ้ง และคนรักดิสนีย์กำลังพูดถึงกันเยอะมาก นั่นก็คือ บัตรเครดิต ttb Disney

บัตรเครดิต ttb Disney ได้คะแนนสะสมไว จ่ายเต็มคือคุ้มค่า แถมยังได้บัตรที่มีดีไซน์น่ารัก สิทธิประโยชน์ก็ให้แบบจัดเต็ม ไม่แปลกที่หลายคนมองว่าเป็น “บัตรเครดิตใบแรกที่ควรมี”

- คะแนนสะสมสูงสุด 5 เท่า

เพียงใช้จ่ายหมวดออนไลน์ ร้านอาหาร และซูเปอร์มาร์เก็ต คะแนนก็วิ่งเร็วแบบคุ้มค่า จ่ายเต็มครั้งเดียว ได้แต้มกลับมาแบบเน้น ๆ - ผ่อนดอกเบี้ย 0% สูงสุด 6 เดือนกับร้านค้าดิสนีย์ที่ร่วมรายการ

เมื่อมียอดใช้จ่าย 1,000 บาทขึ้นไป/เซลล์สลิป (ระยะเวลาสิทธิประโยชน์เฉพาะร้านค้าดิสนีย์ที่ร่วมรายการ ถึง 31 ธ.ค. 69) ช่วยควบคุมค่าใช้จ่ายก้อนใหญ่ได้ดีและที่สำคัญไม่ใช่การจ่ายขั้นต่ำ แต่เป็นการผ่อนชำระที่ชัดเจนจบเป็นงวด - หรือจะ ผ่อนดอกเบี้ย 0% นาน 3 เดือน ทุกร้าน ทุกรายการ กับโปรแกรม ttb so goood

เมื่อมียอดใช้จ่าย 1,000 บาทขึ้นไป/เซลล์สลิป เช่นกัน นี่คือเหตุผลที่คุณไม่จำเป็นต้องจ่ายขั้นต่ำ เพราะอยากลดภาระ ก็แค่ “กดผ่อน” ไม่ใช่ “ยืดหนี้” - สมัครบัตรเครดิตได้ทั้งแบบยื่นสลิปเงินเดือน หรือใช้เงินฝากค้ำประกัน

ใคร ๆ ก็มีโอกาสได้บัตรที่คุ้มค่าใบนี้ - มีค่าธรรมเนียมแรกเข้า 300 บาท ยังไม่รวมภาษีมูลค่าเพิ่ม (VAT)

(ยกเว้นอัตโนมัติ เมื่อมีการใช้จ่ายสะสมผ่านบัตรเครดิต ทีทีบี ดิสนีย์ 15,000 บาทขึ้นไป ภายใน 30 วันแรกหลังได้รับอนุมัติ) - มีค่าธรรมเนียมรายปี 500 บาท ยังไม่รวมภาษีมูลค่าเพิ่ม (VAT)

(ยกเว้นค่าธรรมเนียมอัตโนมัติ เมื่อมีการใช้จ่ายสะสมผ่านบัตรเครดิต ทีทีบี ดิสนีย์ 70,000 บาทขึ้นไป ภายใน 1 ปีปฏิทิน) และแน่นอนว่า ถ้าเราจ่ายเต็มทุกเดือนก็เหมือนได้ใช้เงินล่วงหน้าที่ไม่ถูกคิดดอกเบี้ยแม้แต่บาทเดียว แถมยังได้สิทธิประโยชน์เพิ่มเติมจากการใช้จ่ายทั่วไป การไม่ต้องจ่ายขั้นต่ำ ไม่ได้เริ่มจากวินัยเพียงอย่างเดียว แต่เริ่มจากการเลือกบัตรเครดิตที่ดีพอให้คุณอยากใช้งานได้อย่างฉลาด

บัตรเครดิต ttb Disney อีกหนึ่งบัตรเครดิตที่ตอบโจทย์ได้หลากหลายสไตล์ สมัครบัตรเครดิต ttb Disney ได้เลยผ่านเว็บไซต์ https://www.ttbbank.com/th/personal/credit-cards/card-type/ttb-disney-credit-cards หรือศึกษารายละเอียดเพิ่มเติมและสิทธิพิเศษต่าง ๆ ได้ที่เว็บไซต์ ttb

เพราะการมีบัตรเครดิตที่ดี คือก้าวแรกของการใช้เงินอย่างชาญฉลาด และการไม่ต้องจ่ายขั้นต่ำ เริ่มต้นจาก “การเลือกที่ใช่” ตั้งแต่วันนี้

เงื่อนไขและการพิจารณาบัตรเครดิตเป็นไปตามที่ธนาคารกำหนด

สามารถดูรายละเอียดผ่านทางเว็บไซต์ ttb หรือติดต่อสอบถามได้ที่ ttb contact center 1428

ใช้เท่าที่จำเป็นและชำระคืนได้เต็มจำนวนตามกำหนด จะได้ไม่เสียดอกเบี้ย 16% ต่อปี

แหล่งอ้างอิงบทความ

• บัตรเครดิต ทีทีบี ดิสนีย์

(https://www.ttbbank.com/th/personal/credit-cards/card-type/ttb-disney-credit-cards)