5 เทคนิค พิชิตบ้านหลังแรก

ฉบับมนุษย์เงินเดือน

- เทคนิคพิชิตบ้านหลังแรก ฉบับมนุษย์เงินเดือน

- วางแผนไปสู่เป้าหมายทางการเงิน คว้าฝันของคุณอย่างรอบคอบด้วย “fintools ตั้งเป้าหมายการเงิน”

หลังจากที่เริ่มทำงานกันมาสักพัก พนักงานเงินเดือนส่วนใหญ่ก็มักจะมีความฝันที่อยากจะมีทรัพย์สินชิ้นใหญ่เป็นของตัวเอง ไม่ว่าจะเป็นบ้าน คอนโด หรือรถยนต์ ซึ่งการจะซื้อบ้านสักหลังก็คงไม่ใช่เรื่องง่ายเลยด้วยเงินเดือนหลักหมื่น กับบ้านในหลักล้าน ถ้าต้องเก็บเงินไปเรื่อย ๆ แบบไม่ได้วางแผน กว่าจะคว้าฝันมาได้คงต้องใช้เวลานาน

ทีทีบี ขอแนะนำเคล็ดลับพิชิตบ้านหลังแรก สำหรับมนุษย์เงินเดือน...แม้เงินเดือนหลักหมื่นก็ซื้อบ้านในฝันหลักล้านได้ ถ้าพร้อมแล้ว…มาลุยกันเลย!

พิชิตบ้านหลังแรก ฉบับมนุษย์เงินเดือน

มารู้จัก 5 เทคนิค พิชิตบ้านหลังแรก ฉบับมนุษย์เงินเดือนกันเถอะครับ นอกจากจะต้องคำนึงถึงเงินเก็บแล้ว ยังมีสิ่งอื่น ๆ ที่จำเป็นต้องคำนึงถึงก่อนวางแผนซื้อบ้านด้วย เพื่อให้สามารถผ่อนชำระได้ในระยะยาว ไม่เกิดปัญหาการเงินในภายหลัง

1. ออมเงินให้ได้ 20% ของราคาบ้าน: เพื่อพิชิตเป้าหมาย จึงต้องเริ่มจากการออมเงินอย่างจริงจัง การออมเงินให้ได้ 20% ของราคาบ้านนั้น จะเป็นการทำให้คุณได้รู้ว่าคุณสามารถจัดการกับการเงินของคุณได้หรือไม่ หากต้องแบ่งเงินมาจ่ายค่าบ้านทุกเดือน นอกจากนี้เงินก้อนที่คุณเก็บได้ ยังสามารถนำมาใช้ตอนดาวน์บ้านได้อีกด้วย เช่น หากคุณต้องการซื้อบ้านราคา 4 ล้านบาท คุณควรออมเงินให้ได้อย่างน้อยประมาณ 800,000 บาท เป็นต้น

2. ลดภาระหนี้ไม่ให้เกิน 40% ของรายได้: หากคุณมีหนี้สินเชื่อต่าง ๆ คุณควรจัดการลดภาระหนี้สินลง เพื่อให้ง่ายต่อการยื่นกู้ซื้อบ้าน และเพื่อไม่ให้มีภาระหนี้สินเยอะเกินไปจนอาจเกิดปัญหาการเงินได้ในอนาคต เช่น หากคุณมีหนี้บัตรเครดิต และสินเชื่อรถยนต์อยู่ การรวบหนี้เป็นก้อนเดียวจะทำให้รายจ่ายต่อเดือนของคุณน้อยลง และดอกเบี้ยก็ต่ำลงจากสินเชื่อเดิมอีกด้วย

3. ราคาบ้านไม่เกิน 60 เท่า ของรายได้ต่อเดือน: การมองหาบ้านหลังแรกของมนุษย์เงินเดือน ควรเลือกซื้อบ้านที่ราคาไม่เกินกำลังผ่อนของตัวเอง คือไม่ควรให้เกิน 60 เท่าของรายได้ต่อเดือน เพื่อให้สามารถผ่อนชำระได้ ไม่กระทบกับรายจ่ายส่วนอื่น เช่น หากคุณเงินเดือน 34,000 บาท ควรเลือกดูบ้านที่ราคาประมาณไม่เกิน 2 ล้านบาท เป็นต้น

ทั้งนี้ขึ้นอยู่กับภาระค่าใช้จ่ายส่วนตัวของแต่ละบุคคลด้วย หากคุณมีภาระค่าใช้จ่ายต่อเดือนน้อย ก็สามารถปรับสัดส่วนของราคาบ้านได้ตามความเหมาะสม นอกจากนี้ควรเลือกซื้อบ้านที่เหมาะสม และสอดคล้องกับความจำเป็น หรือไลฟ์สไตล์ ไม่เกินตัว หรือเกินความจำเป็นจนเกินไป

4. ประเมินศักยภาพในการผ่อนชำระ: บ้านเป็นสินทรัพย์ก้อนใหญ่ ดังนั้นก่อนจะซื้อบ้านจึงควรประเมินกำลังซื้อของตัวเองก่อน นอกจากจำเป็นต้องมีรายได้ที่มั่นคงแล้ว ต้องวางแผนในการผ่อนชำระในระยะยาวอีกด้วย โดยสามารถเริ่มได้จากการทำ checklist ของบ้านแต่ละโครงการ ว่ามีโครงการไหนบ้างที่คุณสามารถซื้อได้ เพื่อวางแผนในการเตรียมขอวงเงินกู้ และคำนวณค่างวดที่ต้องผ่อนชำระเบื้องต้น เช่น หากคุณเงินเดือน 30,000 บาท ต้องการซื้อคอนโดราคา 1.5 ล้านบาท คุณควรจะต้องมีเงินผ่อนโดยประมาณ เดือนละ 12,000 บาท (หรือ คิดเป็น 40% ของรายได้)

5. สร้างประวัติเครดิตบูโรที่ดี: หากคุณมีประวัติการเงินที่ไม่ดี การจะยื่นกู้ซื้อบ้านย่อมเป็นเรื่องยาก มนุษย์เงินเดือนจึงควรรักษาประวัติเครดิตบูโรให้ดีอยู่เสมอ แต่หากคุณมีประวัติเสียแล้วก็ไม่ต้องกังวลไป ยังสามารถแก้ไขได้ด้วยการทยอยปิดหนี้สินเชื่อต่าง ๆ พร้อมเก็บหลักฐานการปิดหนี้เอาไว้ เพื่อยื่นแสดงต่อธนาคารในตอนขอสินเชื่อบ้าน เพราะประวัติเครดิตบูโรจะยังคงอยู่ในระบบไปอีก 3 ปี แต่หากคุณมีหลักฐานการปิดหนี้ทั้งหมดมาแสดงต่อธนาคาร ก็อาจจะช่วยเพิ่มโอกาสในการยื่นกู้ผ่านให้คุณได้มากยิ่งขึ้น ดังนั้นการไม่มีประวัติเสียในเครดิตบูโรจึงดีที่สุด

เมื่อรู้เทคนิคในการพิชิตบ้านหลังแรกกันไปแล้ว เรามาต่อกันด้วยวิธีวางแผนการเงินอย่างไรให้คว้าเป้าหมายที่คุณต้องการได้กันดีกว่า

วางแผนพิชิตเป้าหมายทางการเงิน

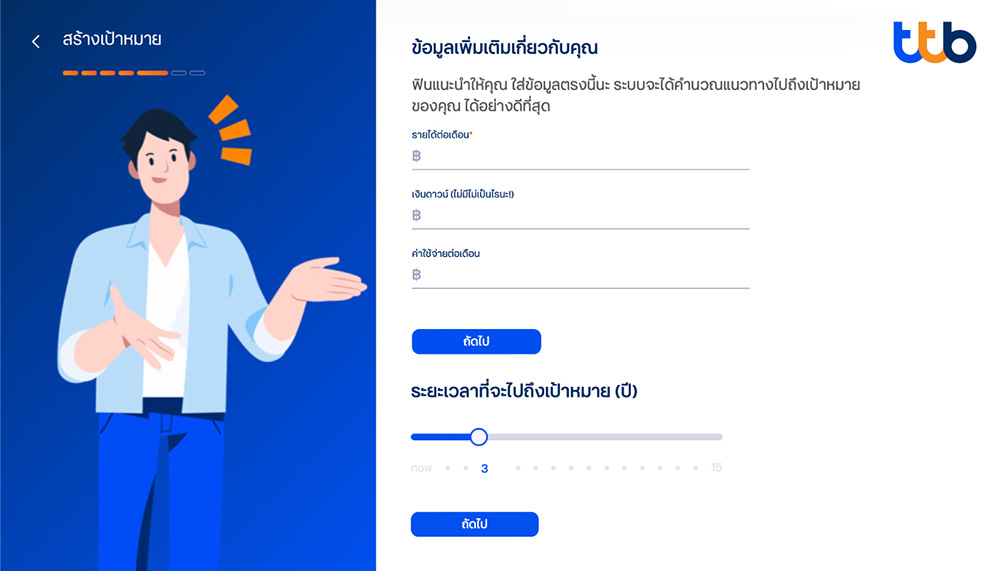

ทีทีบี ขอแนะนำตัวช่วย หรือเครื่องมือทางการเงิน ที่จะช่วยให้คุณวางแผนเพื่อพิชิตบ้านหลังแรกได้ง่ายยิ่งขึ้นด้วย “fintools goal-setting” ตัวช่วยที่จะทำให้คุณวางแผนคว้าเป้าหมายทางการเงินได้ง่าย ๆ ในแบบฉบับของคุณ จะฝันใหญ่แค่ไหน ก็วางแผนคว้ามาได้ไม่ยาก! คลิกเลย

fintools goal - setting วางแผนพิชิตเป้าหมายได้ใน 5 นาที

- ตัวช่วยในการวางแผนทางการเงิน ที่สามารถนำไปปรับใช้ได้ในชีวิตจริง

- วางแผนทางการเงินเฉพาะบุคคล รู้ผลทันที ไม่ต้องรอ

- มีรูปแบบที่หลากหลาย รองรับเป้าหมายทางการเงินได้หลายอย่าง

- แนะนำวิธีการออมเงินที่เหมาะสมกับคุณ

- แนะนำการลงทุน ที่เข้ากับไลฟ์สไตล์ของโดยเฉพาะ เพื่อไปถึงเป้าหมายได้ไวยิ่งขึ้น

นอกจากจะช่วยวางแผนคุณซื้อบ้านได้แล้ว ยังสามารถวางแผนทางการเงินอื่น ๆ ได้ด้วยนะ ไม่ว่าจะวางแผนเก็บเงิน เรียนต่อ, ซื้อรถ, เก็บเงินเพื่อวัยเกษียณ หรือจะออมเงินเพื่อแต่งงาน fintools goal-setting ก็พร้อมตอบโจทย์เป้าหมายทางการเงินให้คุณ

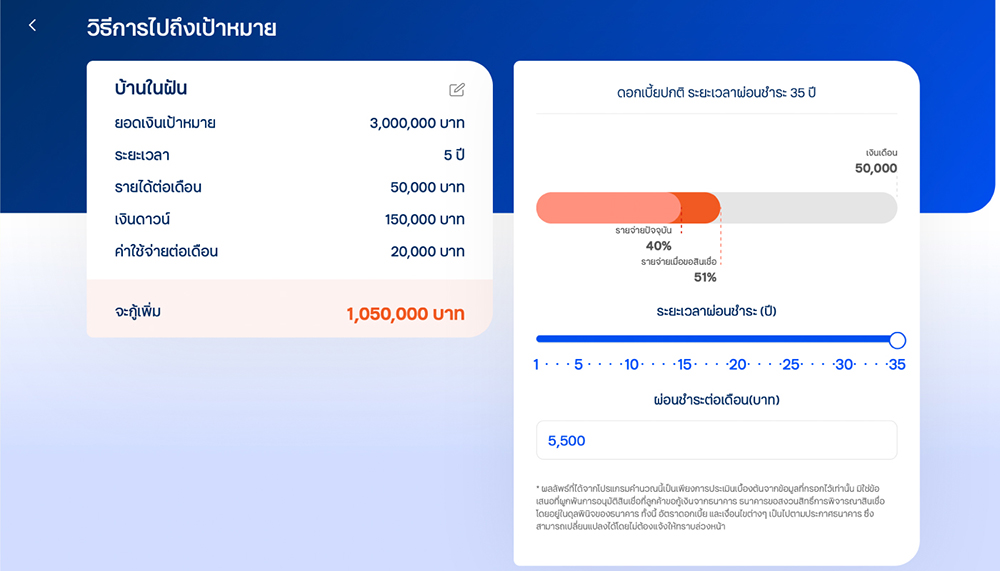

มาดูกัน ให้ ‘fintools goal-setting’ ช่วยวางแผนพิชิตบ้านในฝัน หรือเป้าหมายทางการเงินอื่น ๆ ได้ง่าย ๆ เพียงไม่กี่คลิก

เพียงไม่กี่ขั้นตอนสั้น ๆ ก็สามารถรู้ผลทันที พร้อมตอบโจทย์ชีวิตคุณด้วยการวิเคราะห์ข้อมูลแบบ case by case เฉพาะคุณ

และยังใช้งานง่าย สะดวก พร้อมข้อมูลที่เป็นประโยชน์อีกด้วย

ลองเล่นกันดูนะครับ !

เมื่อเล่นเสร็จ คุณจะได้รับแผนการเงินคร่าว ๆ เพื่อเป็นแนวทางเริ่มลงมือสู่การทำความฝัน หรือเป้าหมายของคุณให้เป็นจริง แสดงผลในรูปแบบกราฟ พร้อมคำอธิบายที่ง่ายต่อการเข้าใจ เช่น แผนการออมเงินในแต่ละเดือน, คำนวณจำนวนเงิน ตามกำลังที่คุณจะผ่อนไหวแค่ไหน และ ระยะเวลาที่จะใช้ในการลงมือทำ เช่น ผ่อนนานกี่เดือน เป็นต้น

การพิชิตเป้าหมายจะไม่ใช่เรื่องยากอีกต่อไป เพียงตั้งเป้าหมายให้ชัดเจน เป็นรูปเป็นร่าง และมั่นคงในเป้าหมาย เราก็จะสามารถวางแผนพิชิตเป้าหมายได้อย่างตรงจุด

อย่าลืมใช้ fintools goal-setting เพื่อเป็นตัวช่วยในการวางแผนทางการเงินของคุณ ให้เป้าหมายของคุณกลายเป็นเรื่องง่ายขึ้นกว่าที่เคย

#fintools #เพราะชีวิตมีเป้าหมาย …เปลี่ยน…มาเริ่มลงมือให้ทุกเป้าหมายของชีวิตให้เป็นจริงกันเถอะครับ