จากเหตุการณ์ที่ผ่านมา หากเปรียบสถานการณ์ COVID-19 เป็นบททดสอบครั้งสำคัญของชีวิต ปีนี้คงจะเป็นปีที่เราทุกคนต่างเจอด่านหินที่หนักหนาสาหัสขึ้นกว่าเดิมไม่น้อยเลยทีเดียว โดยเฉพาะผลกระทบด้านเศรษฐกิจ สำหรับคนที่มีการวางแผนชีวิตและจัดการการเงินของตัวเองได้ดี ก็อาจจะลอยตัวผ่านวิกฤตินี้ไปได้ แต่สำหรับใครที่อยากเริ่มต้นใหม่ก็ยังไม่สายที่จะลงมือทำเพื่อสร้างความมั่นคงในชีวิตให้กับตัวเอง ด้วยเทคนิคที่เรากำลังจะบอกคุณ..

เมื่อวันที่ชีวิต เดินเข้ามาถึงจุดเปลี่ยน จนบางครั้งคนเราไม่ทันได้ตระเตรียมหัวใจ

ความสุขความทุกข์ ไม่มีใครรู้ว่าจะมาเมื่อไหร่ จะยอมรับความจริงที่เจอได้แค่ไหน..

ในช่วงเวลาที่ผ่านมา.. เชื่อว่าเพลงนี้อาจจะถูกเปิดให้ดังขึ้นอีกครั้งเพื่อให้กำลังใจและคงจะตรงกับชีวิตจริงของใครหลาย ๆ คน หลังจากสถานการณ์วิกฤติ COVID-19 ได้เริ่มบรรเทาเบาบางลง แม้เราจะเริ่มกลับมาใช้ชีวิตกันตามปกติ แต่ก็ยังคงเป็นความปกติบนวิถีชีวิตใหม่ หรือที่เรียกกันทั่วไปว่า New Normal นี่คงอาจจะเป็นเพราะเราเริ่มหันมาใช้ชีวิตแบบ Live and Learn ด้วยการปรับตัว และเรียนรู้จากบทเรียนครั้งใหญ่ที่เราได้รับกันไปอย่างพร้อมหน้า ว่าสิ่งที่แน่นอนที่สุดบนโลกใบนี้ก็คือ “ความไม่แน่นอน” โดยเฉพาะหน้าที่การงานหรือธุรกิจที่เคยคิดว่ามั่นคง มาวันนี้ความคิดนั้นอาจเปลี่ยนไป และสิ่งที่ทำให้หลาย ๆ คนผ่านวิกฤตินี้มาได้ก็เพราะมีการวางแผนชีวิต สามารถจัดการการเงินของตัวเองได้ดี และมี “เงินออม” ดังนั้นสำหรับใครที่เคยผ่านวิกฤติมาอย่างยากลำบากและเริ่มตระหนักถึงความสำคัญของการออมเงิน เพื่อเป็นการเตรียมตัวให้พร้อมตั้งรับกับความไม่แน่นอนในอนาคตข้างหน้า บอกเลยว่าในวันนี้ยังคงไม่สายเกินไป หากคุณอยากจะเริ่มต้นใหม่และพร้อมลงมือทำเพื่อสร้างความมั่นคงในชีวิตให้กับตัวเอง เพียงใช้ 3 เทคนิคสร้างความมั่นคงให้กับชีวิตและการเงิน

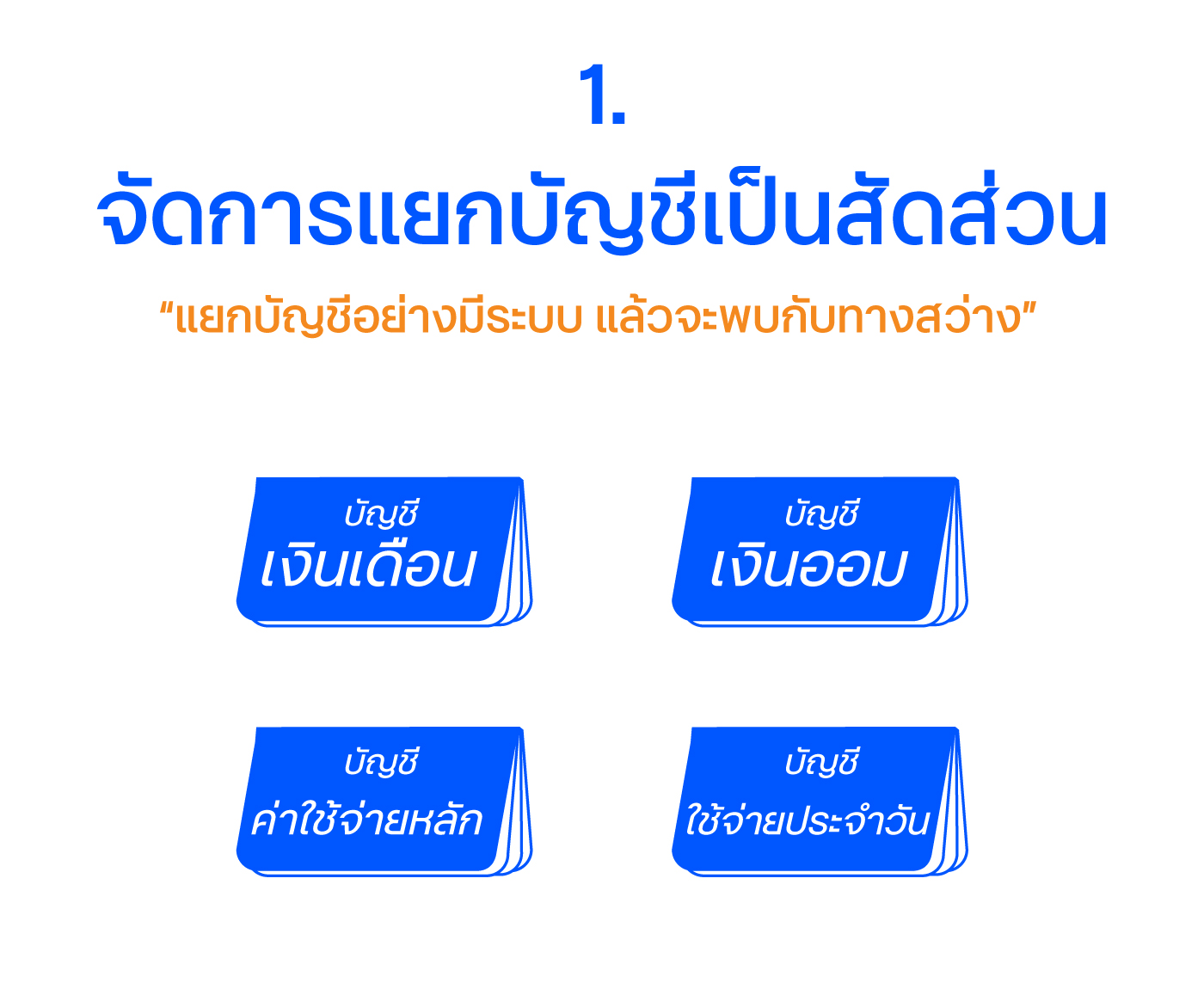

1. จัดการแยกบัญชีเป็นสัดส่วน

“แยกบัญชีอย่างมีระบบ แล้วจะพบกับทางสว่าง”

อันดับแรกควรแบ่งบัญชีออกเป็นส่วน ๆ แยกออกจากกันให้ชัดเจน ได้แก่

- บัญชีเงินเดือน

โดยเริ่มต้นเลยตั้งแต่ต้นเดือนที่มีรายได้เข้ามาในบัญชีเงินเดือน ซึ่งเป็นเงินก้อนแรกที่เรารู้จำนวนแน่นอน จึงเป็นบัญชีแรกที่จัดการได้ง่าย จากนั้นให้ทำการแบ่งไปใส่ไว้ในแต่ละบัญชีตามสัดส่วนตามความจำเป็น - บัญชีเงินออม

บัญชีส่วนนี้เป็นบัญชีในส่วนของเงินออมที่เราแบ่งเก็บไว้ใช้ในอนาคตที่ไม่แน่นอน ซึ่งเงินออมนั้นมีหลายรูปแบบ โดยจะแบ่งไปตามระยะเวลา และเป้าหมายในการใช้เงิน - บัญชีค่าใช้จ่ายหลัก

เป็นบัญชีที่เราเก็บเงินสำหรับรายจ่ายที่จำเป็นจริง ๆ และต้องจ่ายในทุกเดือน เช่น ค่าเช่าบ้าน ค่าน้ำ ค่าไฟ ค่าโทรศัพท์ อินเทอร์เน็ต ค่าเรียนพิเศษลูก โดยเฉพาะค่าบัตรเครดิตที่ต้องจ่ายให้ตรงกันทุกเดือนเพื่อกันดอกเบี้ยที่เราอาจเสียโดยไม่จำเป็น - บัญชีค่าใช้จ่ายในชีวิตประจำวัน

เป็นบัญชีที่เอาไว้กิน ไว้ใช้ เป็นค่าเดินทาง หรือสามารถนำเงินส่วนนี้ค่อย ๆ เก็บสะสมไว้ซื้อสิ่งของไม่จำเป็นได้ในบางครั้งคราว เช่น ซื้อเสื้อผ้า ดูหนัง ทานอาหารมื้อพิเศษ เป็นต้น

เพียงเท่านี้การเก็บเงินของเราก็จะมีเป้าหมาย รู้ว่าเงินแต่ละส่วนจะใช้ไปกับอะไร และไม่เกิดความสับสนในการใช้จ่ายเงิน

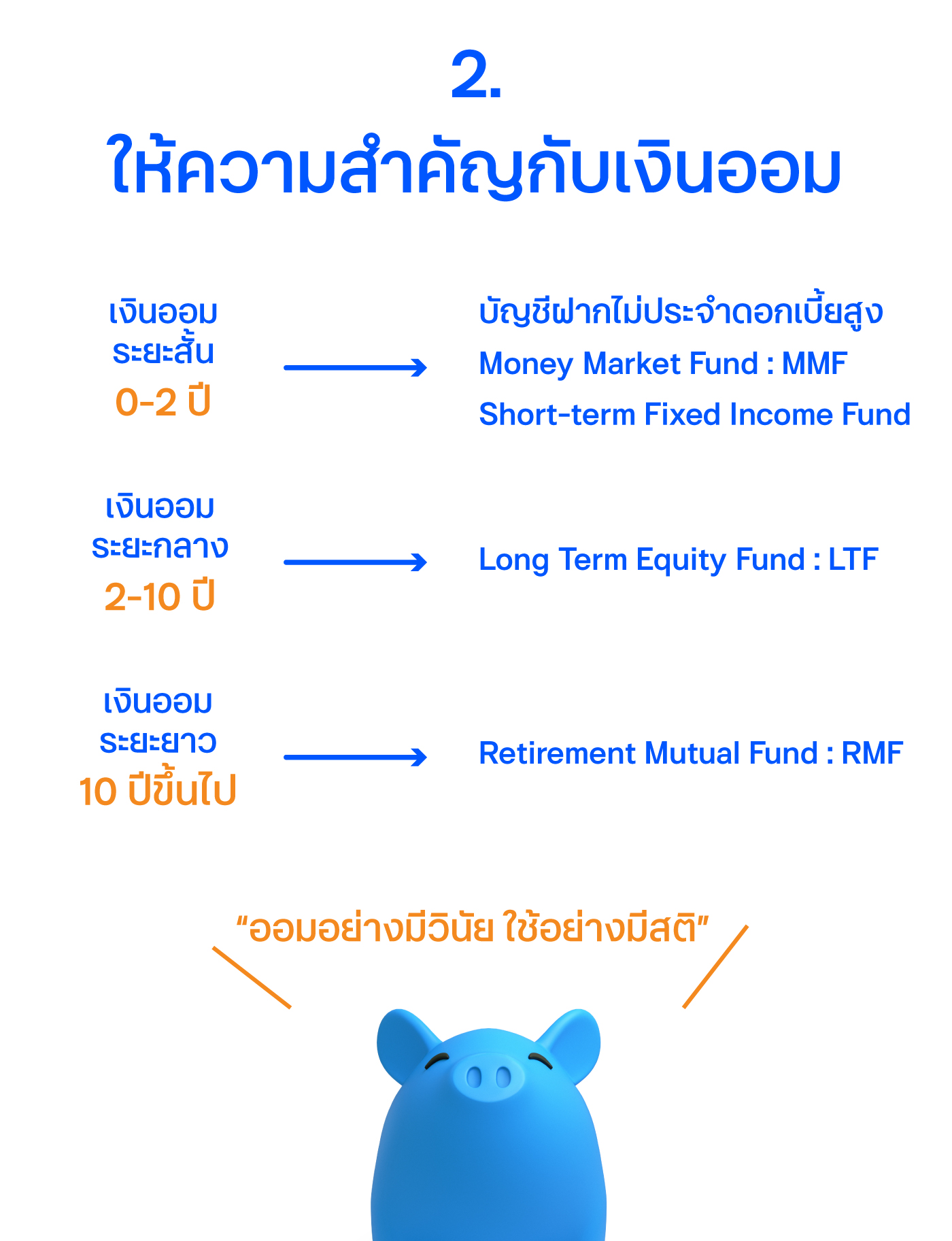

2. ให้ความสำคัญกับเงินออม

“ออมอย่างมีวินัย ใช้อย่างมีสติ”

ในสถานการณ์ที่เราไม่มีทางรู้เลยว่าเศรษฐกิจจะฟื้นตัวได้อย่างเต็มที่เมื่อไหร่ คนที่จะผ่านสถานการณ์ที่ยากลำบากเหล่านี้ไปได้ก็คือคนที่มี “เงินออม” เพราะแม้เราจะขยันทำงานหารายได้จากหลาย ๆ ทาง ทั้งงานประจำและงานเสริม แต่อย่าลืมว่าเราทุกคนล้วนต้องมีค่าใช้จ่าย ซึ่งเราต้องประคองสติควบคุมค่าใช้จ่ายให้ได้ และเลือกจ่ายเฉพาะสิ่งที่จำเป็น และสิ่งสำคัญที่จะทำให้การเก็บออมเงินสำเร็จก็คือคนที่รู้จัก “ออมก่อนใช้” ไม่ใช่คนที่รอให้มีเงินเหลือใช้แล้วสุดท้ายจึงค่อยเก็บมาออม นอกจากนี้เราควรออมอย่างมีวินัย รู้จักจัดสรรเงินออมเก็บไว้ โดยแบ่งตามความจำเป็นและระยะเวลา คือ

- Short-Term: เงินออมระยะสั้น (ภายใน 0-2 ปี)

เป็นเงินออมก้อนแรกที่ควรเก็บไว้เผื่อใช้ยามฉุกเฉิน เพราะเราไม่มีทางรู้เลยว่าจะเกิดอะไรขึ้นในชีวิต และจะต้องใช้เงินก้อนนี้เมื่อไหร่ อาจจะเป็น 6 เดือนข้างหน้า หรือปีหน้า ดังนั้นเงินออมระยะสั้นนี้จะสามารถถอนออกได้ก็ต่อเมื่อถึงจุดวิกฤติที่มีความจำเป็นต้องใช้เงินจริง ๆ เท่านั้น จึงแนะนำให้เลือกออมในบัญชีที่เบิกถอนได้ง่าย ๆ เช่น บัญชีฝากไม่ประจำดอกเบี้ยสูง ฝากในกองทุนรวมตลาดเงิน (Money Market Fund : MMF) หรือ กองทุนรวมตราสารหนี้ระยะสั้น (Short-term Fixed Income Fund) เป็นต้น ซึ่งกองทุนเหล่านี้จะเป็นกองทุนที่มีความเสี่ยงต่ำ แต่มีสภาพคล่องสูง - Mid-Term: เงินออมระยะกลาง (ภายใน 2-10 ปี)

เป็นเงินออมที่เก็บไว้สำหรับเพื่อใช้ในอนาคตที่วางเป้าหมายเอาไว้ไม่ไกลมากนัก เช่น เก็บเงินซื้อบ้าน เก็บเงินแต่งงาน หรือเก็บเงินเพื่อเริ่มต้นธุรกิจ เป็นต้น แนะนำให้ลงทุนในกองทุนที่มีความเสี่ยงปานกลาง และมีสภาพคล่องปานกลาง เช่น กองทุนรวมเพื่อส่งเสริมการออมระยะยาว (Super Saving Funds) ที่แม้ชื่อจะบอกว่าเป็นกองทุนระยะยาว แต่ในความเป็นจริงจะใช้เวลาประมาณ 10 ปีเท่านั้น หรือจะใช้วิธีออมทอง หุ้นกู้เอกชนที่ใช้เวลา 10 ปี หรือมองหาหุ้นปันผลสูงพื้นฐานดี ก็เป็นวิธีที่สามารถทำได้ - Long-Term: เงินออมระยะยาว (เกิน 10 ปีขึ้นไป)

เป็นการออมเงินระยะยาวเพื่ออนาคต เช่น เก็บไว้เพื่อการศึกษาของลูกจนเรียนจบปริญญาตรี หรือเอาไว้สำหรับใช้ยามเกษียณอายุ เป็นต้น เหมาะสำหรับลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ (Retirement Mutual Fund: RMF) ลงทุนในอสังหาริมทรัพย์ หรือประกันชีวิตแบบบำนาญ ซึ่งเงินออมในระยะยาวนี้มีข้อดี คือสามารถลงทุนในความเสี่ยงสูงที่มีความผันผวนต่อมูลค่าทรัพย์สินที่เราเลือกลงทุนมากกว่า 2 ระยะแรกได้ เพราะใช้ระยะเวลายาวนานกว่านั่นเอง

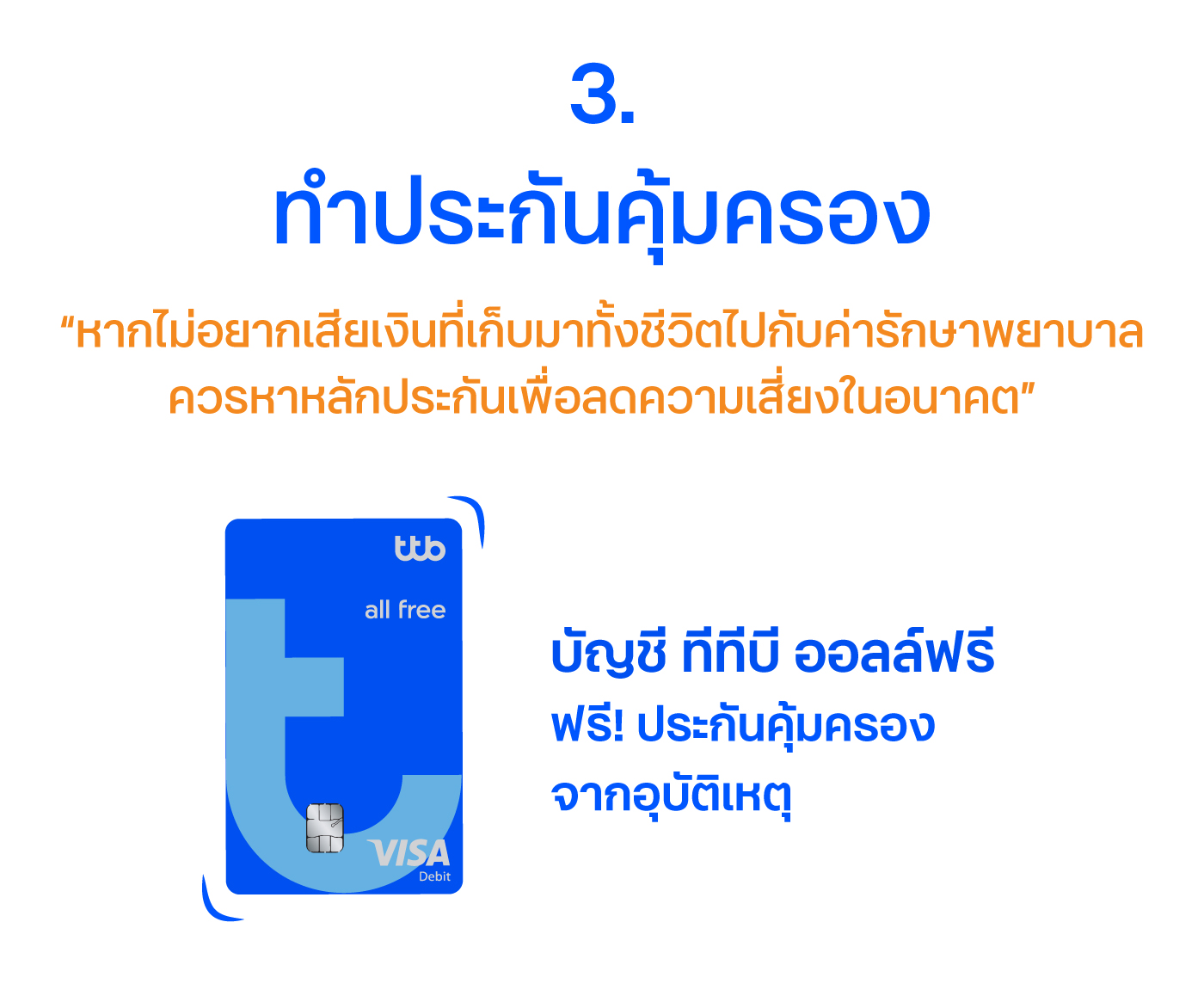

3. ทำประกันคุ้มครอง

“หากไม่อยากเสียเงินที่เก็บมาทั้งชีวิตไปกับค่ารักษาพยาบาล ควรหาหลักประกันเพื่อลดความเสี่ยงในอนาคต”

การเลือกทำประกันคุ้มครอง เป็นอีกหนึ่งวิธีที่ช่วยเพิ่มความอุ่นใจและรับมือกับความไม่แน่นอน ช่วยลดความเสี่ยงในการเสียเงินก้อนที่เราเก็บออมมาทั้งชีวิตไปกับค่ารักษาพยายาลที่อาจจะเกิดขึ้นได้ในอนาคต เป็นการสร้างความมั่นคงอีกทางที่จะพอเป็นหลักประกันได้ว่า หากเกิดเหตุไม่คาดฝัน เราก็ยังมีประกันคุ้มครองอยู่ จะได้ไม่ลำบากเงินและลำบากใจในภายหลัง ซึ่งการทำประกันมีด้วยกันหลายรูปแบบ ไม่ว่าจะเป็นประกันชีวิต ประกันสุขภาพ หรือประกันอุบัติเหตุ ดังนั้นเราควรทำประกันตั้งแต่เนิ่น ๆ และเลือกทำตามกำลังทรัพย์ที่เราสามารถรับผิดชอบค่าใช้จ่ายไหว

แต่จะดีกว่าไหมหากคุณสามารถมีประกัน ฟรี โดยไม่ต้องเสียเงินสักบาท

เพราะไม่ว่าจะอยู่ในสถานการณ์แบบไหน เราจะอยู่เคียงข้างคุณในทุกช่วงเวลา..

บัญชี ทีทีบี ออลล์ฟรี ขอมีส่วนช่วยเพิ่มความมั่นคงและอุ่นใจให้กับคุณ

ด้วย ฟรี! ประกันคุ้มครองจากอุบัติเหตุ เพียงคงเงินฝากไว้ในบัญชีไม่ต่ำกว่า 5,000 บาท ทุกวัน ตั้งแต่วันที่ 1 - วันสิ้นเดือน