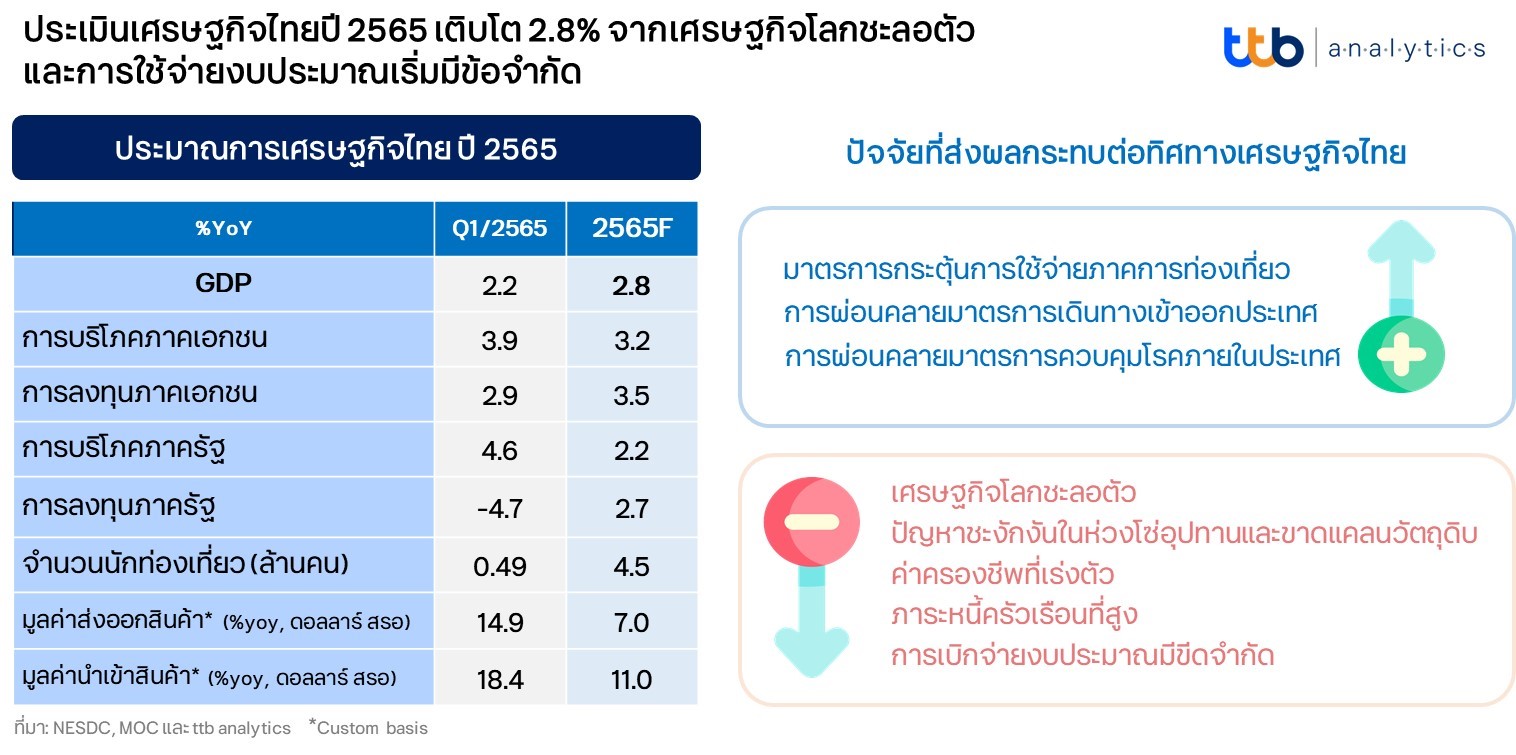

ในไตรมาส 1/2565 เศรษฐกิจไทยขยายตัวที่ 2.2% เมื่อเทียบกับระยะเดียวกันในปี 2564 ซึ่งเป็นการฟื้นตัวต่อเนื่องจากไตรมาสสุดท้าย ทั้งในส่วนของการบริโภค การลงทุนภาคเอกชน และการส่งออกสินค้า แต่ในระยะต่อไป แรงส่งของการเติบโตทางเศรษฐกิจไทยจะลดลง หลังเศรษฐกิจโลกชะลอตัวชัดเจน อันเป็นผลจากสงครามในยุโรปและผลกระทบจากเงินเฟ้อที่เร่งตัว ขณะที่การเบิกจ่ายงบประมาณเริ่มมีข้อจำกัด

สำหรับเศรษฐกิจภาคต่างประเทศปี 2565 ของไทย ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics ได้ปรับลดอัตราการเติบโตของปริมาณการส่งออกสินค้า เนื่องจากเศรษฐกิจโลกฟื้นตัวช้าลงจากสงครามรัสเซีย-ยูเครน โดยในเดือนเมษายน 2565 ไอเอ็มเอฟได้ปรับลดคาดการณ์การเติบโตของเศรษฐกิจโลกปี 2565 ลงเหลือเพียง 3.6% จากที่เคยประเมินไว้ที่ 4.4% นอกจากนี้ ปัญหาการชะงักงันในห่วงโซ่อุปทานและการขาดแคลนวัตถุดิบ โดยเฉพาะชิปเซมิคอนดักเตอร์ที่มีมาอย่างต่อเนื่อง โดยเฉพาะหลังจากที่จีนมีมาตรการล็อกดาวน์เมืองที่เป็นฐานการผลิตสำคัญหลายแห่งในช่วงที่ผ่านมา ได้ส่งผลต่อกระบวนการผลิตและการส่งออกสินค้าบางส่วนของไทย สำหรับแนวโน้มเงินบาทที่อ่อนค่าลงจะช่วยรักษาศักยภาพการแข่งขันด้านราคาของสินค้าไทยในตลาดโลกได้เพียงบางส่วน

นอกจากนี้ การท่องเที่ยวไทยยังฟื้นตัวสอดคล้องกับที่เคยประเมินไว้ จึงคงจำนวนนักท่องเที่ยวปี 2565 อยู่ที่ 4.5 ล้านคน นำโดยนักท่องเที่ยวจากยุโรป อาเซียน และเอเชียตะวันออก (ไม่รวมจีน) ที่ยังเดินทางเข้าไทยเพิ่มขึ้นตามคาด หลังไทยผ่อนคลายมาตรการที่ทำให้การเดินทางเข้าออกประเทศสะดวกมากขึ้น ทั้งนี้ จำนวนนักท่องเที่ยวจีนยังคงทรงตัวในระดับต่ำ แต่คาดว่าจะเดินทางกลับมาเที่ยวไทยมากขึ้นในไตรมาส 4/2565 หากความขัดแย้งระหว่างประเทศไม่รุนแรงขึ้นในฝั่งจีนและเอเชียตะวันออกในช่วงครึ่งปีหลังนี้

ส่วนแรงพยุงเศรษฐกิจภายในประเทศจากการเบิกจ่ายงบประมาณของภาครัฐมีข้อจำกัดมากขึ้น โดยเฉพาะการเบิกจ่ายในส่วน พรก. กู้เงินฉุกเฉินเพิ่มเติม 5 แสนล้านบาทที่อนุมัติเมื่อกลางปี 2564 ซึ่งเหลือวงเงินจำกัดที่จะสามารถเบิกจ่ายได้อีกเพียง 7.4 หมื่นล้านบาท สำหรับนำมาพยุงเศรษฐกิจในช่วงที่เหลือของปี 2565 นี้ อีกทั้งการเบิกจ่ายงบลงทุนในส่วนรัฐวิสาหกิจในช่วงที่ผ่านมาทำได้ล่าช้าและต่ำกว่าเมื่อเทียบกับปีก่อน

ด้วยแรงส่งของการฟื้นตัวทางเศรษฐกิจที่เริ่มแผ่วลง ส่งผลให้ตลาดแรงงานยังฟื้นตัวอย่างค่อยเป็นค่อยไป อีกทั้งความท้าทายจากภาระหนี้ครัวเรือนที่สูงและค่าครองชีพทั้งที่เร่งตัวเร็วขึ้น โดยเฉพาะหลังการลอยตัวของราคาน้ำมันดีเซลและก๊าซแอลพีจี พร้อมขึ้นค่าไฟฟ้านับตั้งแต่เดือนพฤษภาคม 2565 เป็นต้นมา ส่งผลให้กำลังซื้อครัวเรือนและความเชื่อมั่นผู้บริโภคโดยรวมลดลง โดยเฉพาะกลุ่มรายได้น้อย

อย่างไรก็ตาม ปัจจัยลบเหล่านี้จะถูกชดเชยด้วยปัจจัยบวกจากการผ่อนคลายมาตรการควบคุมโรคอย่างต่อเนื่อง หลังการระบาดในประเทศคลี่คลาย และมีความคืบหน้าของวัคซีนเข็มกระตุ้น ซึ่งจะช่วยให้ประชาชนทั่วไป โดยเฉพาะกลุ่มที่ยังมีกำลังซื้อ จะสามารถกลับมาใช้ชีวิตและจับจ่ายใช้สอยได้ใกล้เคียงภาวะปกติมากขึ้น พร้อมกันนี้ ยังมีมาตรการกระตุ้นการใช้จ่ายภายในประเทศผ่านการท่องเที่ยว อาทิ การขยายเวลาใช้สิทธิ์เราเที่ยวด้วยกันเฟส 4 และทัวร์เที่ยวไทยไปจนถึงเดือนกันยายน 2565 และการเพิ่มสิทธิ์เราเที่ยวด้วยกันเฟส 4 อีก 1 ล้านสิทธิ์ ซึ่งปัจจัยบวกเหล่านี้จะช่วยพยุงให้การบริโภคภาคเอกชนยังฟื้นตัวได้อย่างต่อเนื่อง แม้แรงส่งอาจแผ่วลงบ้างในช่วงที่เหลือของปี 2565

ทั้งนี้ การลงทุนภาคเอกชนยังมีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไปเช่นกัน โดยเฉพาะการลงทุนหมวดเครื่องจักรและรถยนต์เชิงพาณิชย์ในประเทศ สอดคล้องกับทิศทางการฟื้นตัวของภาคการผลิตและภาคการค้า แต่การลงทุนในภาคอสังหาริมทรัพย์ และก่อสร้างยังได้รับผลกระทบจากราคาต้นทุนวัสดุก่อสร้างที่แพงขึ้นตามราคาเหล็กและน้ำมันเชื้อเพลิง ตามมาด้วยผลกระทบจากภาวะขาดแคลนแรงงานก่อสร้างที่ต่อเนื่องมาจากปี 2564 หากภาครัฐประกาศให้การโรคโควิด-19 เป็นโรคประจำถิ่นในครึ่งหลังของปี 2565 ก็จะเอื้อให้กิจกรรมก่อสร้างฟื้นตัวเร็วขึ้น

ดังนั้น ttb analytics จึงประเมินว่า เศรษฐกิจไทยในปี 2565 จะขยายตัวที่ 2.8% ลดลงจาก 3.0% ในการประเมินครั้งก่อนเมื่อเดือนมีนาคมที่ผ่านมา ทำให้เศรษฐกิจไทยต้องใช้เวลานานขึ้นจนถึงช่วงครึ่งหลังของปี 2567 จึงจะสามารถกลับสู่ระดับศักยภาพที่แท้จริงได้ ทั้งนี้ ยังมีความเสี่ยงที่เศรษฐกิจไทยอาจขยายตัวต่ำกว่าที่ประเมินนี้ได้จากสาเหตุดังนี้ 1) วิกฤตการณ์ด้านราคาพลังงาน การขาดแคลนอาหารและสินค้าโภคภัณฑ์ ที่อาจส่งผลต่อภาคครัวเรือน การผลิตและการส่งออกสินค้ามีความรุนแรงกว่าที่คาด 2) เศรษฐกิจจีนอาจชะลอตัวนานกว่าที่คาดการณ์จากมาตรการ Zero-Tolerance COVID-19 Policy และ 3) เศรษฐกิจโลกเสี่ยงเข้าสู่ภาวะถดถอยหากไม่สามารถรองรับแรงกดดันจากอัตราดอกเบี้ยที่ตึงตัวขึ้นเร็ว ซึ่งเป็นปัจจัยที่ยังต้องติดตามพัฒนาการต่อไป

เมื่อพิจารณากลยุทธ์การปรับตัว ภาครัฐควรเน้นให้เกิดการหมุนเวียนเม็ดเงินจากกิจกรรมทางเศรษฐกิจภายในประเทศ และหาโอกาสส่งออกสินค้าเกษตรไทยในช่วงวิกฤตอาหารโลก โดยเน้นกระตุ้นกิจกรรมการท่องเที่ยวในประเทศให้เชื่อมโยงสู่เมืองรองมากขึ้น ซึ่งจะช่วยกระจายเม็ดเงินจากผู้ที่มีกำลังซื้อไปสู่เศรษฐกิจชุมชนได้มากขึ้น และส่งเสริมให้ภาคธุรกิจเร่งลงทุนเพื่อปรับตัวเข้าสู่ BCG Economy อีกทั้ง เนื่องจากช่วงนี้เกิดวิกฤตอาหารโลก จากการที่หลายประเทศได้ประกาศห้ามส่งออกสินค้าเกษตรบางรายการเพื่อควบคุมเงินเฟ้อ จึงถือเป็นโอกาสดีที่ภาครัฐควรเน้นความสำคัญของการบริหารจัดการต้นทุนของเกษตรกรให้ดีขึ้น เร่งส่งเสริมผู้ประกอบการหาช่องทางกระจายสินค้าเกษตรและเน้นสร้างมูลค่าเพิ่มให้แก่ผลิตภัณฑ์ทางการเกษตรของไทยเพื่อส่งออก ในช่วงวิกฤตอาหารและช่วงที่ราคาสินค้าเกษตรในตลาดโลกอยู่ในระดับสูง